© 2024, Павлова Ангелина Ивановна 33 1

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Трансактный анализ

Категория:

Астрономия

28.03.2024 07:54

Просмотр содержимого документа

«Трансактный анализ»

Организация и ведение бухгалтерского учета

Согласно ст. 346.24 НК РФ ИП на УСН обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести т.е МЫ ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ БУДЕМ ВЕСТИ ТОЛЬКО НАЛОГОВЫЙ УЧЕТ, А БУХГАЛТЕРСКИЙ НЕ ОБЯЗАНЫ И НЕ БУДЕМ.

Эту работу по учету и отчетности налогообложения будет выполнять фирма аутсорсинг.

УСН или упрощёнка – это налоговый режим, на котором работает больше половины представителей малого бизнеса. Выбирая эту систему, налогоплательщик получает простую отчётность, низкую налоговую ставку и возможность уменьшать налог за счёт уплаченных страховых взносов.

Система налогообложения

Налог на добавленную стоимость (НДС)

ОСНО

УСН

20% = 392 тыс. Руб.

Налог на имущество

По доходу

УСН

нет

2%

Налог на доходы физических лиц (НДФЛ)

Доходы-расходы

Фиксированные взносы за себя

Самому рассчитывать налог не нужно.

нет

13%

нет

Дополнительные взносы на себя (1% с прибыли выше 300 тысяч рублей)

Раз в год

нет

НДФЛ нужно платить не со всей суммы дохода, а только с прибыли = 254,8

нет

нет

Раз в год

49 500 ₽ в 2024 году

Раз в год

Единый налог

1% с прибыли свыше 300 000 ₽

Раз в год

Раз в год

49 500 ₽ в 2024 году

49 500 ₽ в 2024 году

1% с прибыли свыше 300 000 ₽

Раз в год

6% = 117,6 тыс. руб.

1% с прибыли свыше 300 000 ₽

- 49,5 = 68,1

15% = 118,25 тыс.руб.

Для налогообложения доступны три режима: 1) Общая система-включает уплату НДС+НДФЛ+страховые взносы = 696,3 тыс. рублей

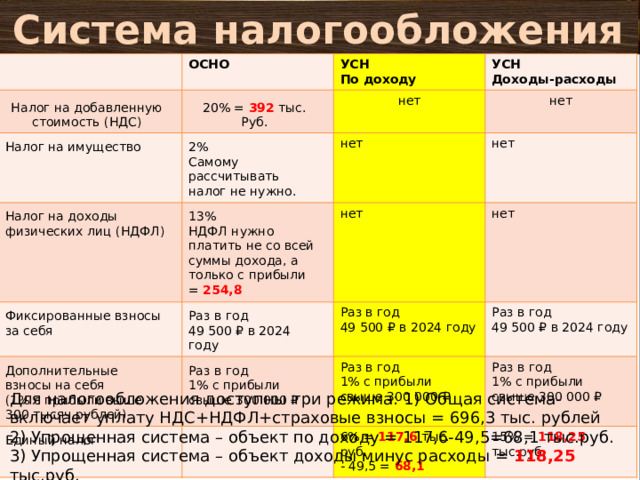

2) Упрощенная система – объект по доходу = 117,6-49,5=68,1 тыс.руб.

3) Упрощенная система – объект доходы минус расходы = 118,25 тыс.руб.

Вывод – наиболее выгодная УСН по доходу

Способы финансирования вашего проекта на стартовом этапе

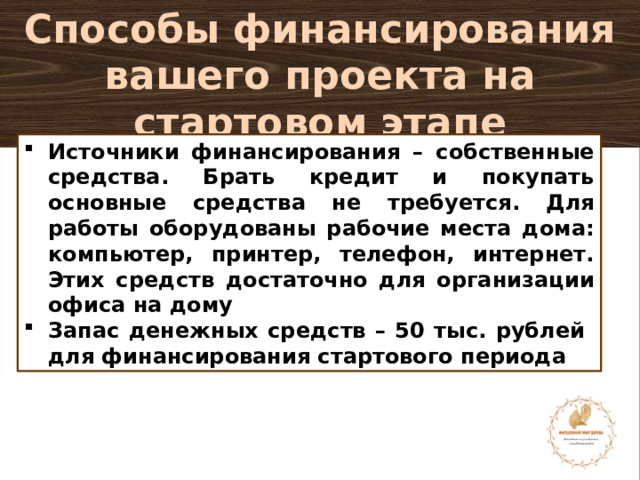

- Источники финансирования – собственные средства. Брать кредит и покупать основные средства не требуется. Для работы оборудованы рабочие места дома: компьютер, принтер, телефон, интернет. Этих средств достаточно для организации офиса на дому

- Запас денежных средств – 50 тыс. рублей для финансирования стартового периода

Расчет стоимости продукции

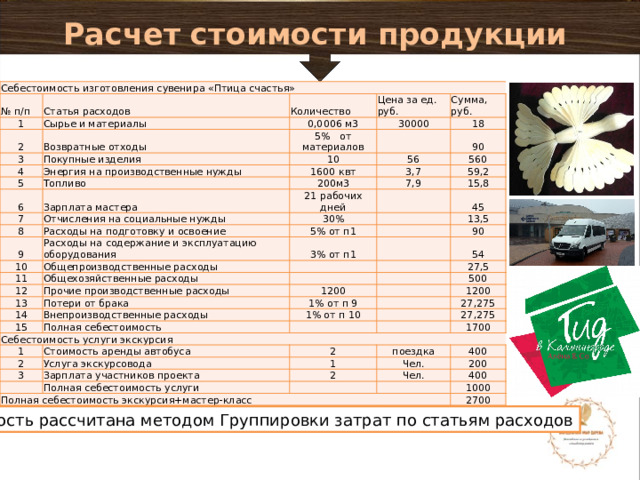

Себестоимость изготовления сувенира «Птица счастья»

№ п/п

Статья расходов

1

2

Количество

Сырье и материалы

3

Возвратные отходы

0,0006 м3

Цена за ед. руб.

30000

5% от материалов

Сумма, руб.

Покупные изделия

4

18

10

5

Энергия на производственные нужды

90

56

6

Топливо

1600 квт

560

7

3,7

200м3

Зарплата мастера

8

Отчисления на социальные нужды

59,2

7,9

21 рабочих дней

30%

15,8

Расходы на подготовку и освоение

9

45

Расходы на содержание и эксплуатацию оборудования

5% от п1

10

11

Общепроизводственные расходы

3% от п1

13,5

12

Общехозяйственные расходы

90

54

Прочие производственные расходы

13

27,5

Потери от брака

1200

14

Внепроизводственные расходы

15

1% от п 9

500

1200

1% от п 10

Полная себестоимость

Себестоимость услуги экскурсия

27,275

1

27,275

Стоимость аренды автобуса

2

Услуга экскурсовода

1700

3

2

поездка

Зарплата участников проекта

1

Полная себестоимость экскурсия+мастер-класс

Полная себестоимость услуги

400

2

Чел.

Чел.

200

400

1000

2700

Стоимость рассчитана методом Группировки затрат по статьям расходов

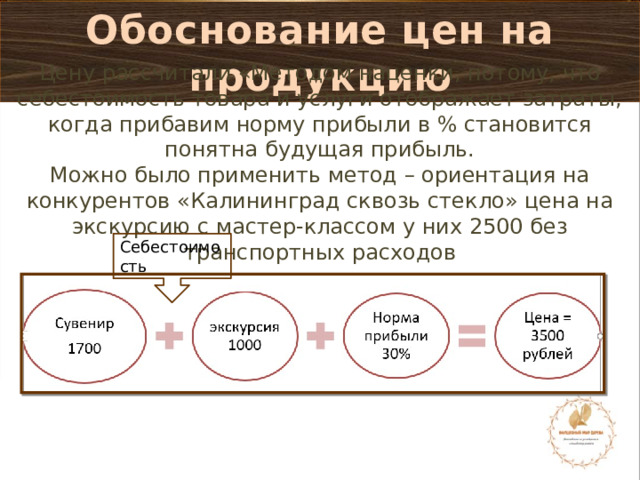

Обоснование цен на продукцию

Цену рассчитали «Методом наценки, потому, что себестоимость товара и услуги отображает затраты, когда прибавим норму прибыли в % становится понятна будущая прибыль.

Можно было применить метод – ориентация на конкурентов «Калининград сквозь стекло» цена на экскурсию с мастер-классом у них 2500 без транспортных расходов

Себестоимость

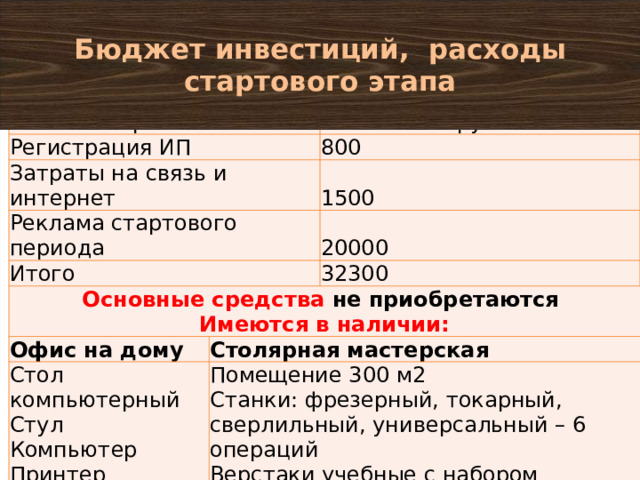

Бюджет инвестиций, расходы стартового этапа

Статьи затрат

Регистрация ИП

Ед.измерения

Затраты на связь и интернет

руб.

800

Реклама стартового периода

1500

Итого

20000

Основные средства не приобретаются

Офис на дому

32300

Имеются в наличии:

Столярная мастерская

Стол компьютерный

Стул

Помещение 300 м2

Компьютер

Станки: фрезерный, токарный, сверлильный, универсальный – 6 операций

Принтер

Верстаки учебные с набором слесарных инструментов

Интернет

Телефон

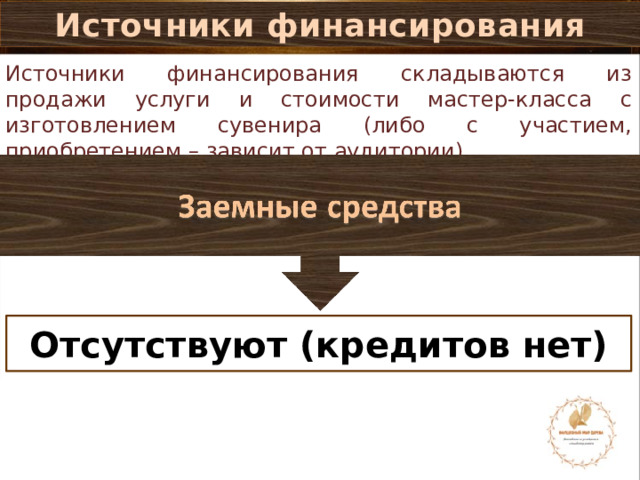

Источники финансирования

Источники финансирования складываются из продажи услуги и стоимости мастер-класса с изготовлением сувенира (либо с участием, приобретением – зависит от аудитории)

Отсутствуют (кредитов нет)

Потребность в оборотном капитале

Для офиса

Сумма, руб.

Бумага для принтера

300

Кол-во

Картридж для принтера

300

Канцелярские товары

Для мастерской

1 п

Кол-во

1

Древесина

200

0,5м3

Сумма, руб.

Лак

1 набор

Клей столярный

15000

2 л

1 л

1000

Морилка, краска

500

2л

Кисточки

800

Всего

600

100 шт.

Шлифовальная бумага

300

1000 шт.

150

17550

18350

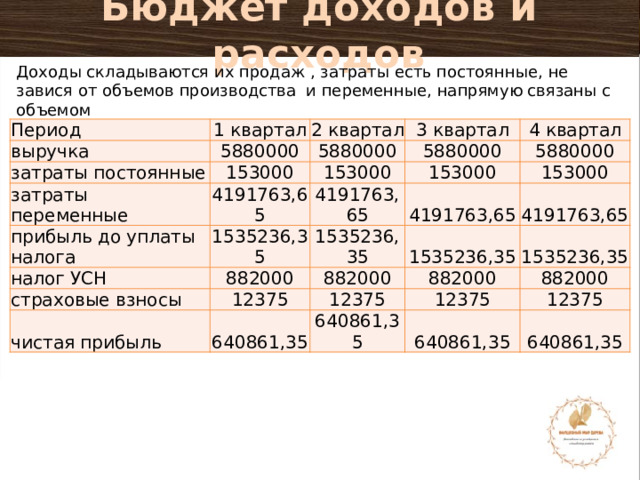

Бюджет доходов и расходов

Доходы складываются их продаж , затраты есть постоянные, не завися от объемов производства и переменные, напрямую связаны с объемом

Период

1 квартал

выручка

2 квартал

5880000

затраты постоянные

3 квартал

153000

затраты переменные

5880000

4191763,65

прибыль до уплаты налога

153000

5880000

4 квартал

153000

1535236,35

4191763,65

5880000

налог УСН

4191763,65

страховые взносы

1535236,35

882000

153000

1535236,35

12375

чистая прибыль

882000

4191763,65

882000

12375

1535236,35

640861,35

12375

640861,35

882000

12375

640861,35

640861,35

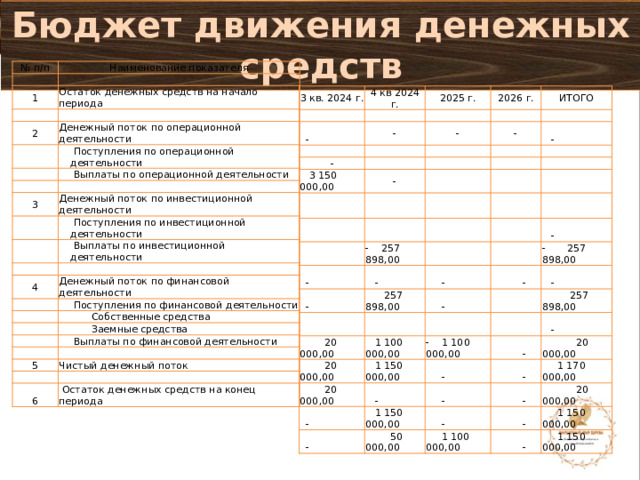

Бюджет движения денежных средств

№ п/п

Наименование показателя

1

Остаток денежных средств на начало периода

2

Денежный поток по операционной деятельности

Поступления по операционной деятельности

Выплаты по операционной деятельности

3

Денежный поток по инвестиционной деятельности

Поступления по инвестиционной деятельности

Выплаты по инвестиционной деятельности

4

Денежный поток по финансовой деятельности

Поступления по финансовой деятельности

Собственные средства

Заемные средства

Выплаты по финансовой деятельности

5

Чистый денежный поток

6

Остаток денежных средств на конец периода

3 кв. 2024 г.

4 кв 2024 г.

2025 г.

-

2026 г.

-

-

-

ИТОГО

-

3 150 000,00

-

-

- 257 898,00

-

-

-

-

257 898,00

-

20 000,00

-

- 257 898,00

-

-

20 000,00

1 100 000,00

20 000,00

1 150 000,00

- 1 100 000,00

257 898,00

-

-

-

-

-

-

-

-

20 000,00

1 150 000,00

1 170 000,00

-

-

50 000,00

1 100 000,00

20 000,00

-

1 150 000,00

-

1 150 000,00

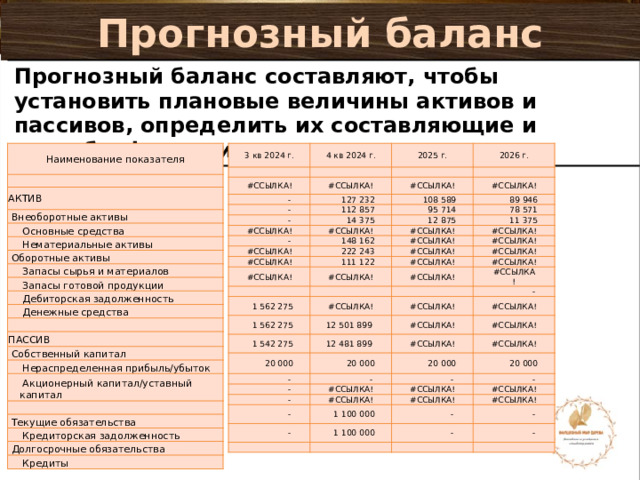

Прогнозный баланс

Прогнозный баланс составляют, чтобы установить плановые величины активов и пассивов, определить их составляющие и способы финансирования.

Наименование показателя

АКТИВ

3 кв 2024 г.

Внеоборотные активы

Основные средства

4 кв 2024 г.

#ССЫЛКА!

Нематериальные активы

2025 г.

-

#ССЫЛКА!

2026 г.

Оборотные активы

127 232

Запасы сырья и материалов

#ССЫЛКА!

-

108 589

#ССЫЛКА!

-

Запасы готовой продукции

112 857

89 946

14 375

Дебиторская задолженность

95 714

#ССЫЛКА!

-

78 571

#ССЫЛКА!

12 875

Денежные средства

148 162

11 375

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

222 243

ПАССИВ

111 122

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

Собственный капитал

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

Нераспределенная прибыль/убыток

#ССЫЛКА!

Акционерный капитал/уставный капитал

#ССЫЛКА!

1 562 275

#ССЫЛКА!

1 562 275

#ССЫЛКА

12 501 899

!

-

#ССЫЛКА!

1 542 275

Текущие обязательства

#ССЫЛКА!

Кредиторская задолженность

#ССЫЛКА!

12 481 899

20 000

#ССЫЛКА!

20 000

Долгосрочные обязательства

#ССЫЛКА!

-

-

#ССЫЛКА!

20 000

-

Кредиты

20 000

-

#ССЫЛКА!

-

#ССЫЛКА!

-

-

#ССЫЛКА!

-

1 100 000

#ССЫЛКА!

#ССЫЛКА!

#ССЫЛКА!

1 100 000

-

-

-

-

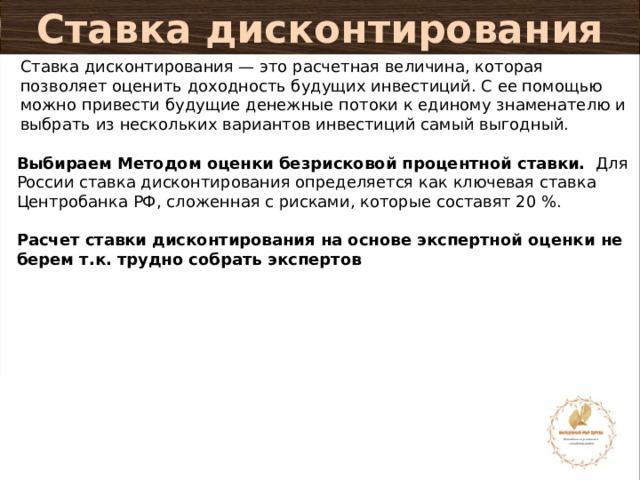

Ставка дисконтирования

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

Выбираем Методом оценки безрисковой процентной ставки. Для России ставка дисконтирования определяется как ключевая ставка Центробанка РФ, сложенная с рисками, которые составят 20 %.

Расчет ставки дисконтирования на основе экспертной оценки не берем т.к. трудно собрать экспертов

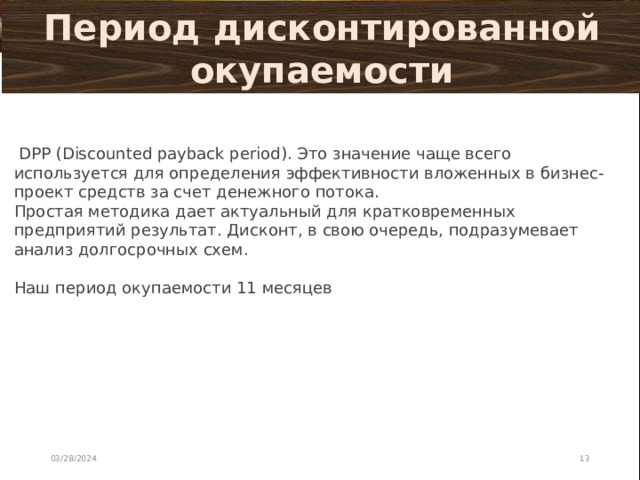

Период дисконтированной окупаемости

DPP (Discounted payback period). Это значение чаще всего используется для определения эффективности вложенных в бизнес-проект средств за счет денежного потока.

Простая методика дает актуальный для кратковременных предприятий результат. Дисконт, в свою очередь, подразумевает анализ долгосрочных схем.

Наш период окупаемости 11 месяцев

03/28/2024

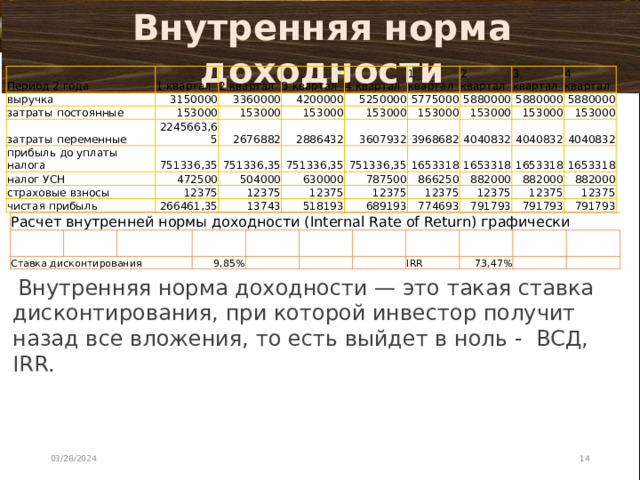

Внутренняя норма доходности

Период 2 года

1 квартал

выручка

2 квартал

3150000

затраты постоянные

3 квартал

затраты переменные

3360000

153000

4 квартал

прибыль до уплаты налога

2245663,65

153000

4200000

1 квартал

2676882

153000

751336,35

5250000

налог УСН

2 квартал

2886432

страховые взносы

472500

751336,35

153000

5775000

3 квартал

153000

504000

12375

5880000

3607932

751336,35

чистая прибыль

4 квартал

12375

751336,35

630000

153000

3968682

5880000

266461,35

4040832

1653318

5880000

787500

13743

153000

12375

12375

518193

4040832

866250

153000

1653318

1653318

4040832

12375

882000

689193

882000

1653318

774693

12375

791793

12375

882000

12375

791793

791793

Расчет внутренней нормы доходности (Internal Rate of Return) графически

Ставка дисконтирования

9,85%

IRR

73,47%

Внутренняя норма доходности — это такая ставка дисконтирования, при которой инвестор получит назад все вложения, то есть выйдет в ноль - ВСД, IRR.

03/28/2024

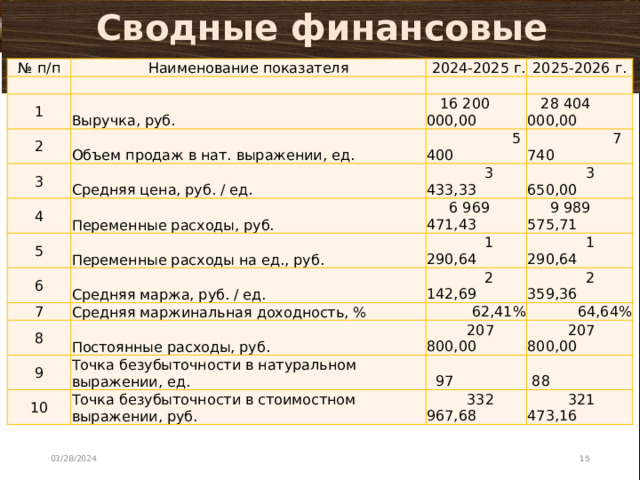

Сводные финансовые показатели

№ п/п

Наименование показателя

2024-2025 г.

1

Выручка, руб.

2

2025-2026 г.

3

16 200 000,00

Объем продаж в нат. выражении, ед.

28 404 000,00

4

5 400

Средняя цена, руб. / ед.

3 433,33

Переменные расходы, руб.

7 740

5

3 650,00

6 969 471,43

6

Переменные расходы на ед., руб.

9 989 575,71

1 290,64

Средняя маржа, руб. / ед.

7

Средняя маржинальная доходность, %

8

1 290,64

2 142,69

9

2 359,36

62,41%

Постоянные расходы, руб.

207 800,00

64,64%

10

Точка безубыточности в натуральном выражении, ед.

97

207 800,00

Точка безубыточности в стоимостном выражении, руб.

332 967,68

88

321 473,16

Назвать показатели и сумму, что расчет представлен на 2 года

03/28/2024

МЫ ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ БУДЕМ ВЕСТИ ТОЛЬКО НАЛОГОВЫЙ УЧЕТ, А БУХГАЛТЕРСКИЙ НЕ ОБЯЗАНЫ И НЕ БУДЕМ.

Для налогообложения доступны три режима: 1) Общая система-включает уплату НДС+НДФЛ+страховые взносы = 696,3 тыс. рублей

2) Упрощенная система – объект по доходу = 117,6-49,5=68,1 тыс.руб.

3) Упрощенная система – объект доходы минус расходы = 118,25 тыс.руб.

Вывод – наиболее выгодная УСН по доходу

- Источники финансирования – собственные средства. Брать кредит и покупать основные средства не требуется. Для работы оборудованы рабочие места дома: компьютер, принтер, телефон, интернет. Этих средств достаточно для организации офиса на дому

- Запас денежных средств – 50 тыс. рублей для финансирования стартового периода

Стоимость рассчитана методом Группировки затрат по статьям расходов Полная себестоимость 2700

Цену рассчитали «Методом наценки, потому, что себестоимость товара и услуги отображает затраты, когда прибавим норму прибыли в % становится понятна будущая прибыль.

Можно было применить метод – ориентация на конкурентов «Калининград сквозь стекло» цена на экскурсию с мастер-классом у них 2500 без транспортных расходов

Выбираем Методом оценки безрисковой процентной ставки. Для России ставка дисконтирования определяется как ключевая ставка Центробанка РФ, сложенная с рисками, которые составят 20 %.

Расчет ставки дисконтирования на основе экспертной оценки не берем т.к. трудно собрать экспертов( 14 слайд)

Наш период окупаемости 11 месяцев

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ