© 2023, Гончаров Кирилл Андреевич 480 11

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 08.10.2023 22:38

Гончаров Кирилл Андреевич

Учитель истории и обществознания

30 лет

Выручка и прибыль

Категория:

Экономика

16.02.2023 18:45

Просмотр содержимого документа

«Выручка и прибыль»

Вы́ручка (оборот, объём продаж) — количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам. Выручка отличается от прибыли, так как прибыль — это выручка минус расходы (издержки), которые компания понесла в процессе производства своих продуктов. Прирост капитала в результате увеличения по какой-то причине стоимости активов предприятия к выручке не относится. Для благотворительных организаций выручка включает общую стоимость полученных денежных подарков.

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученное или подлежащее получению в результате реализации товаров, готовой продукции, работ, услуг по ценам, тарифам в соответствии с договорами.[1]

При этом деятельность предприятия можно характеризовать по нескольким направлениям:

выручка от основной деятельности, поступающая от реализации продукции (выполненных работ, оказанных услуг);

выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

выручка от финансовой деятельности.

Общая выручка складывается из выручки по этим трём направлениям. Однако основное значение в ней отдаётся выручке от основной деятельности, определяющей весь смысл существования предприятия.

При́быль — разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении).

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого в основном и осуществляется предпринимательская деятельность.

Различают:

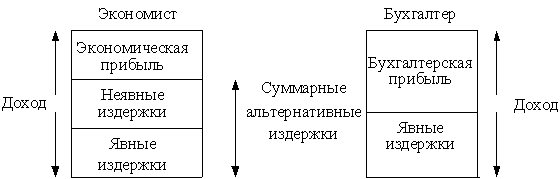

бухгалтерская прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками);

экономическая прибыль — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, в том числе «упущенная выгода», затраты на «стимулирование» чиновников в коррупционныхэкономиках, дополнительные премиальные работникам.

Обычно рассчитывают валовую (балансовую, общую) прибыль и чистую — остающуюся после уплаты из валовой прибыли налогов и отчислений.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках. Прибыль определяется как разность между совокупной выручкой и совокупными издержками:

PF=TR–TC.

Экономисты учитывают все издержки: эксплицитные (явные) и имплицитные (неявные, упущенные), поскольку они оказывают влияние на решения, принимаемые экономистом в бизнесе Поскольку экономисты и бухгалтеры учитывают издержки различными способами, методы исчисления прибыли также не являются идентичными.

Экономическая прибыль исчисляется как разность валового дохода фирмы и всех альтернативных издержек (внешних и внутренних) производства поставляемых фирмой товаров и услуг.

Элементом экономических издержек является нормальная прибыль. Это нормальное вознаграждение, которое удерживает предпринимателя в данной сфере деятельности. Если оно не обеспечивается, предприниматель поменяет эту деятельность или предпочтет заработную плату прибыли. Бухгалтерская прибыль рассчитывается как разность валового дохода фирмы и только эксплицитных издержек производства.

Принципы максимизации прибыли: два подхода

1. Сравнение валового дохода и валовых издержек при каждом объеме производства:

а) TRTC(выручка больше издержек). Фирма имеет экономическую прибыль и может увеличивать объем производства до критической точки TR=TC,

б) TR – фирма может продолжать функционировать в краткосрочном периоде, если при всех объемах производства ее выручка превышает переменные издержки: TRVC. Если выручка обеспечивает возмещение переменных издержек, часть постоянных – производство следует продолжать;

– фирма банкрот, если при всех уровнях производства убытки превышают потери постоянных издержек. Фирма минимизирует убытки путем остановки производства.

2. Сравнение предельного дохода и предельных издержек:

а) MRMC(доход больше издержек). На каждой такой единице продукции фирма получает больше дохода от ее продажи, чем прибавляет к издержкам, производя эту единицу;

б) MR=MC(доход равен издержкам). Фирма максимизирует прибыль на оптимальном объеме производства;

в) MR

2

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ