Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Учет валютных счетов

Категория:

Экономика

22.02.2021 10:39

Просмотр содержимого документа

«Учет валютных счетов»

Тема 11. Учет валютных счетов

План

1. Теоретические вопросы учета валютных операций

1.1 Особенности учета операций в иностранной валюте

1.2 Принципы и порядок учета иностранной валюты на предприятиях

2. Учет курсовых разниц

2.1 Методы учета курсовых разниц

3. Оценка активов и обязательств организации в иностранной валюте

Валютные операции - это операции, связанные с переходом права собственности и иных прав на валютные ценности, а также использование валютных ценностей в качестве средства платежа: ввоз, пересылка и перевод в Кыргызскую Республику, а также вывоз, пересылка и перевод из Кыргызской Республики валютных ценностей, национальной валюты, ценных бумаг и платежных документов, номинал которых выражен в национальной валюте.

- Денежные средства предприятия могут храниться в кассе предприятия, на счетах в акционерно-коммерческих банках в национальной и иностранной валютах.

Продажа и покупка иностранной валюты в Кыргызской Республике производятся резидентами и нерезидентами исключительно через уполномоченные банки, их обменные пункты, а также обменные пункты уполномоченных организаций в порядке, установленном Национальным Банком Кыргызской Республики.

- Денежные статьи -- деньги, активы и обязательства, к получению или к выплате, выраженные фиксированными или установленными суммами денег.

- Справедливая стоимость -- сумма денежных средств, на которую актив мог бы быть обменен или обязательство погашено, между осведомленными, желающими это сделать, и независимыми друг от друга сторонами.

- Национальная валюта - это денежная единица, эмитируемая и используемая на территории конкретного государства. Национальная валюта имеет хождение на всей территории государства и является законным платежным средством (на территории Кыргызской Республики - сом).

- Иностранная валюта - совокупность денежных знаков и средств на счетах иностранного государства, выступающая в качестве законного средства платежа соответствующего государства. Другими словами, иностранная валюта представляет собой любую валюту, отличную от национальной (для Кыргызстана иностранные валюты - Российские рубли, доллары США и др.).

- Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность. Т.е. иностранное предприятие, работающее на территории КР может работать по функциональной валюте

Особенности учета операций в иностранной валюте

- Одним из вариантов учета операций в иностранной валюте, оценки денежных и не денежных показателей финансовой отчетности является использование норм международных стандартов финансовой отчетности (МСФО) как при составлении промежуточной, так и годовой отчетности.

- В МСФО 21 «Влияние изменений валютных курсов» указано, что организации ведут деятельность, связанную с использованием иностранной валюты, двумя способами:

- 1) проводят операции в иностранной валюте

- 2) и имеют производства в других странах (зарубежную деятельность).

- Поэтому эти виды деятельности должны представляться в валюте отчетности данной организации. Стандарт отвечает на вопросы, какой курс в этом случае использовать, как признавать в финансовой отчетности финансовое воздействие изменений валютных курсов.

Дата совершения операций зависит от вида отдельных операций.

- Согласно МСФО дата операции - дата, на которую операция впервые удовлетворяет критериям признания. Исходя из практических соображений, часто используется курс, который является приблизительным значением фактического курса на дату операции, например, средний курс за неделю или месяц может использоваться для всех операций в каждой иностранной валюте, совершенных в течение этого периода.

- Однако при значительных колебаниях обменных курсов валют использование среднего курса за период недопустимо. Бухгалтеру необходимо применять именно рыночный курс обмена валюты, утвержденный Национальным Банком на дату совершения операции.

В конце каждого отчетного периода субъект должен:

- переводить монетарные статьи в иностранной валюте, используя курс закрытия.

Курс закрытия - текущий обменный курс на отчетную дату.

Текущий обменный курс - обменный курс валют при немедленной поставке;

- переводить немонетарные статьи, измеряемые по исторической стоимости в иностранной валюте, используя обменный курс валют на дату операции; переводить немонетарные статьи, измеряемые по справедливой стоимости в иностранной валюте, используя обменные курсы валют на дату определения справедливой стоимости.

Монетарные статьи - единицы валюты в наличии, а также активы и обязательства к получению или выплате, выраженные фиксированным или определенным количеством валютных единиц.

Принципы и порядок учета иностранной валюты на предприятиях

- Для учета движения валютных средств предназначен счет, который открывается аналогично расчётному счету в уполномоченных банках.

- Согласно законодательству Кыргызской Республики валютные счета могут открывать только уполномоченные банки, получившие лицензия от Национального Банка Кыргызской Республики.

- Для осуществления валютных операций предприятие может иметь два вида валютных счетов:

- - текущий валютный счет - предназначен для отражения иностранной валюты, которая принадлежит организации

- - специальный валютный счет - предназначен для отражения валютных средств, взятых в кредит или заём

- Для учета денежных средств в иностранной валюте используются счета:

- 1220-«счета в иностранной валюте»

- 1230-«счета в зарубежных странах»

- К этим счетам могут открываться дополнительные субсчета по каждому виду валюты, например: 1221-доллары США; 1223-евро; 1224-юань; и т.д.

Учет курсовых разниц

- Курсовые разницы возникают в период между датой совершения операции и датой расчета по этой операции или отчетной датой. В бухгалтерском учете курсовые разницы должны иметь отражение, как по произведенным операциям, так и непроизведенным операциям (рассчитанные на конец отчетного года).

- Курсовые разницы зачисляются в состав доходов или расходов организации и отражаются в системе бухгалтерского учета и финансовой отчетности отдельно от других видов доходов и расходов от деятельности организации. Положительная курсовая разница учитывается на счете 9140 "Доход от курсовых разниц по операциям в иностранной валюте", отрицательная учитывается на счете 9520 "Убытки от курсовых разниц по операциям в иностранной валюте".

2.1 Методы учета курсовых разниц

- При наличии денежных средств в иностранной валюте по каждой операции и на конец отчетного периода вследствие изменений обменного курса возникают положительные или отрицательные курсовые разницы.

- Согласно МСФО 21 «Влияние изменений валютных курсов» существует два метода признания курсовых разниц:

- первый - нормативный (предпочтительный),

- второй - допустимый (альтернативный).

- Нормативный метод - курсовая разница, возникающая при погашении денежных статей или при представлении в финансовой отчетности денежных статей компании по курсам, отличным от тех, по которым они были первоначально признаны в текущем или предшествующих периодах, должна признаваться в качестве дохода или расходов в периоде ее возникновения. Исключение составляет курсовая разница, возникающая по денежной статье, которая по существу составляет часть чистых инвестиций в зарубежную компанию. Другими словами, курсовая разница, возникшая в результата хозяйственной операции должна признаваться в учете как доход или расход периода.

Допустимый (альтернативный) метод - курсовая разница может возникать в результате серьезной девальвации (обесценения валют) или снижения стоимости валюты, против которых не существует практических способов хеджирования, которые влияют на сумму обязательств возникших непосредственно в результате недавнего приобретения активов за иностранную валюту, и которые не могут быть урегулированы. Такая курсовая разница должна включаться в балансовую стоимость соответствующего актива, при условии, что скорректированная балансовая стоимость не превышает наименьшее из двух значений затрат на замену актива и суммы, возмещаемой за счет продажи или использования актива .

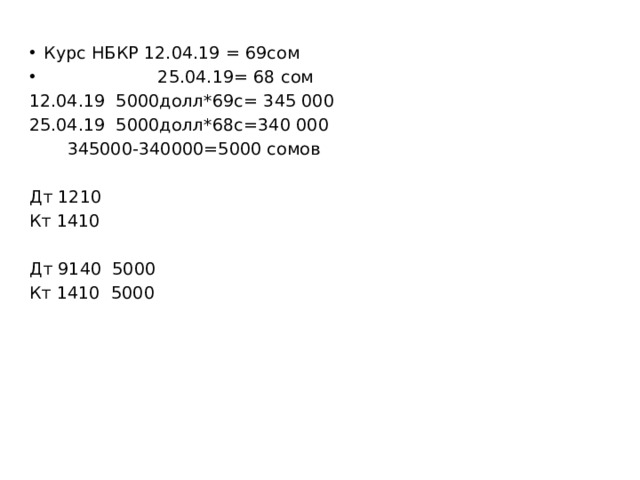

- Курс НБКР 12.04.19 = 69сом

- 25.04.19= 68 сом

12.04.19 5000долл*69с= 345 000

25.04.19 5000долл*68с=340 000

345000-340000=5000 сомов

Дт 1210

Кт 1410

Дт 9140 5000

Кт 1410 5000

© 2021, Шаадатова Мээрим Шаадатовна 290 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ