Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Классификация налогов"

Категория:

Экономика

10.03.2024 15:15

Просмотр содержимого документа

«Презентация "Классификация налогов"»

Классификация налогов

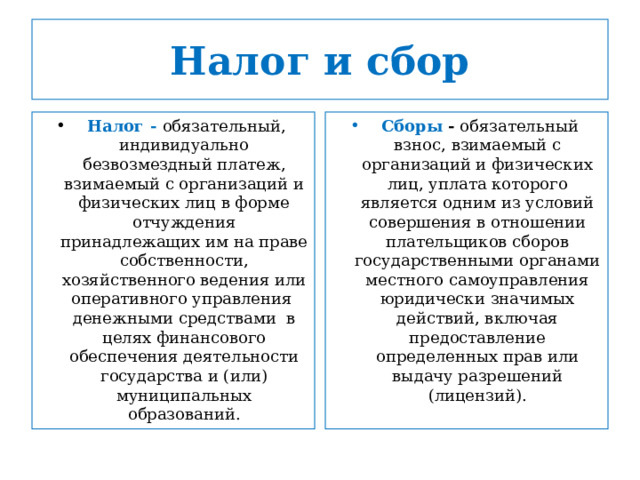

Налог и сбор

- Налог - обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежными средствами в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

- Сборы - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Налоговый кодекс РФ устанавливает три уровня налоговой системы: федеральный, субъектов Федерации и местный.

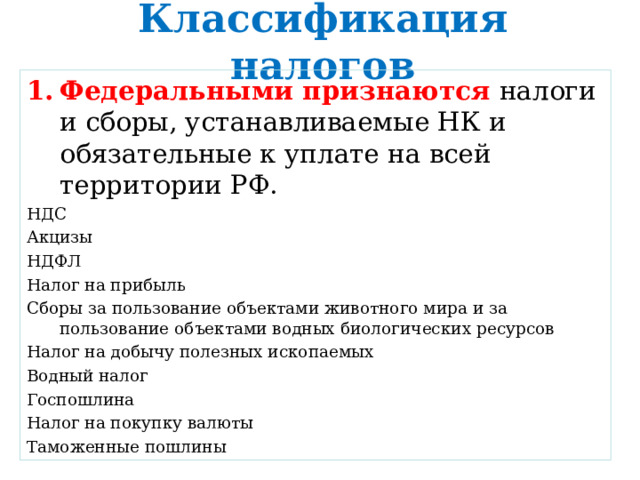

Классификация налогов

- Федеральными признаются налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

НДС

Акцизы

НДФЛ

Налог на прибыль

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Налог на добычу полезных ископаемых

Водный налог

Госпошлина

Налог на покупку валюты

Таможенные пошлины

Классификация налогов

2. Региональными – налоги и сборы, устанавливаемые НК РФ, законами субъектов РФ и обязательные к уплате на территориях субъектов РФ.

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

Классификация налогов

3 . Местными – налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимых в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги

- Налог на имущество физических лиц

- Земельный налог

- Торговый сбор

- Курортный сбор (01.01.2018)

Классификация налогов

- 2 . По объекту обложения:

- Налоги на имущество;

- Налоги на доходы (прибыль);

- Налоги на определенные виды деятельности.

Классификация налогов

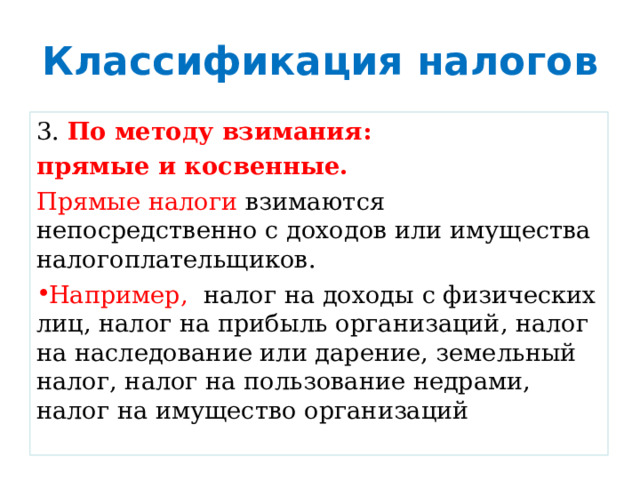

3. По методу взимания:

прямые и косвенные.

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков.

- Например, налог на доходы с физических лиц, налог на прибыль организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на имущество организаций

Классификация налогов

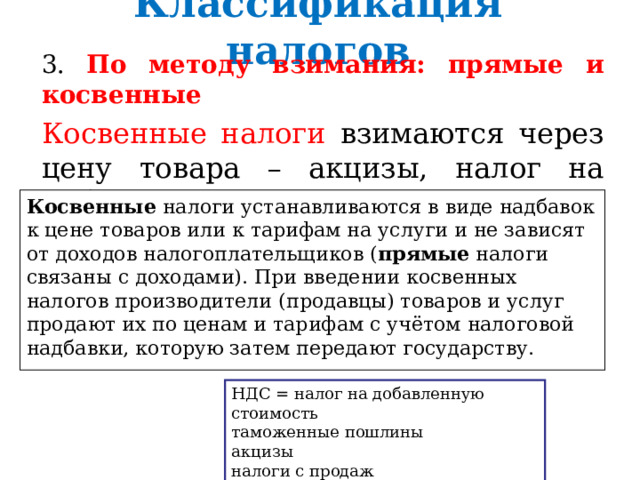

3. По методу взимания: прямые и косвенные

Косвенные налоги взимаются через цену товара – акцизы, налог на добавленную стоимость.

Косвенные налоги устанавливаются в виде надбавок к цене товаров или к тарифам на услуги и не зависят от доходов налогоплательщиков ( прямые налоги связаны с доходами). При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учётом налоговой надбавки, которую затем передают государству.

НДС = налог на добавленную стоимость

таможенные пошлины

акцизы

налоги с продаж

Классификация налогов

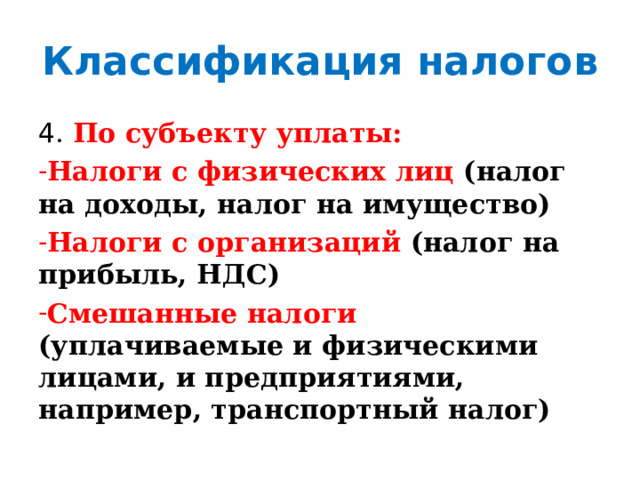

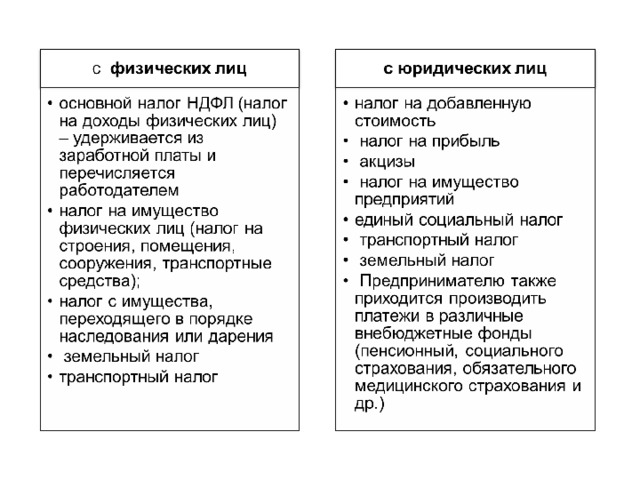

4 . По субъекту уплаты:

- Налоги с физических лиц (налог на доходы, налог на имущество)

- Налоги с организаций (налог на прибыль, НДС)

- Смешанные налоги (уплачиваемые и физическими лицами, и предприятиями, например, транспортный налог)

Классификация налогов

5. В зависимости от их использования:

Общие налоги – относятся большинство взимаемых в любой налоговой системе налогов. После поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

Классификация налогов

5. В зависимости от их использования:

Специальные налоги – имеют строго целевое предназначение и «закреплены» за определенными видами расходов.

Например, транспортный налог.

Классификация налогов

6. По применяемой ставке налогообложения

- Пропорциональные;

- Прогрессивные;

- Регрессивные налоги.

Классификация налогов

6. По применяемой ставке налогообложения

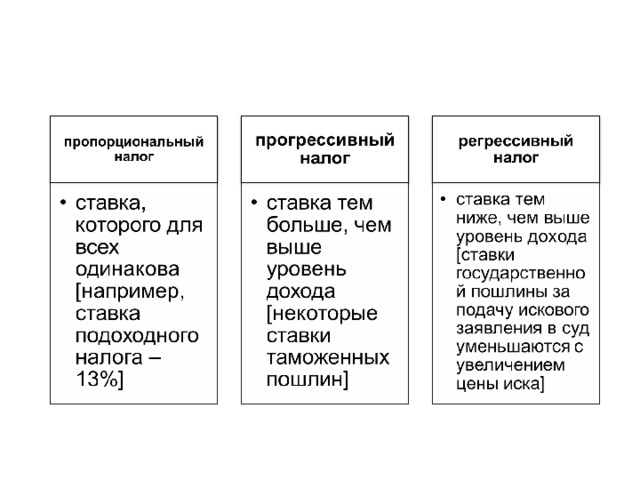

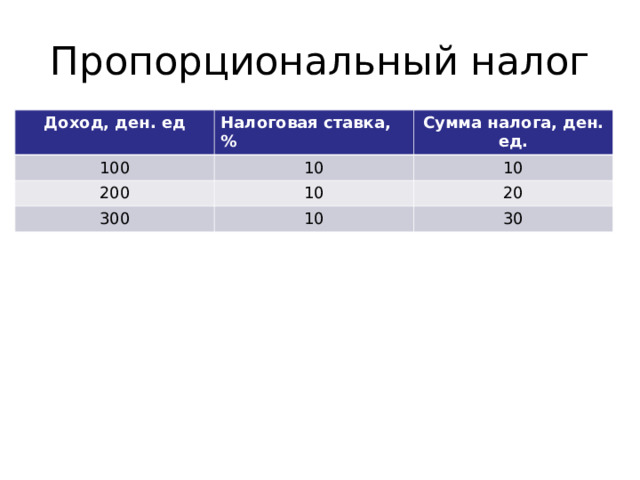

При пропорциональном налогообложении налоговая ставка не зависит от величины дохода, поэтому сумма налога пропорциональна величине дохода (косвенные налоги, налог на доходы с физических лиц).

Пропорциональный налог

Доход, ден. ед

Налоговая ставка, %

100

Сумма налога, ден. ед.

10

200

10

10

300

20

10

30

Классификация налогов

6. По применяемой ставке налогообложения

При прогрессивном налогообложении ставки налога увеличиваются по мере увеличения объекта налога.

При этом не только увеличивается абсолютная сумма налога, но и усиливается налоговое бремя, т.е. возрастает доля изымаемого дохода при его росте.

Прогрессивный налог

Доход, ден. ед

Налоговая ставка, %

100

Сумма налога, ден. ед.

10

200

12

10

300

24

15

45

Классификация налогов

6. По применяемой ставке налогообложения

Регрессивное налогообложение предполагает снижение ставки налога по мере роста налогооблагаемой базы, а также ослабление налогового бремени.

При регрессивном налоге - налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Регрессивный налог

Доход, ден. ед

Налоговая ставка, %

100

Сумма налога, ден. ед.

15

200

12

15

300

24

10

30

Порядок исчисления и уплаты налога

- Порядок исчисления и уплаты налога определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ