Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Дополнительная классификация налогов"

Категория:

Экономика

10.03.2024 15:14

Просмотр содержимого документа

«Презентация "Дополнительная классификация налогов"»

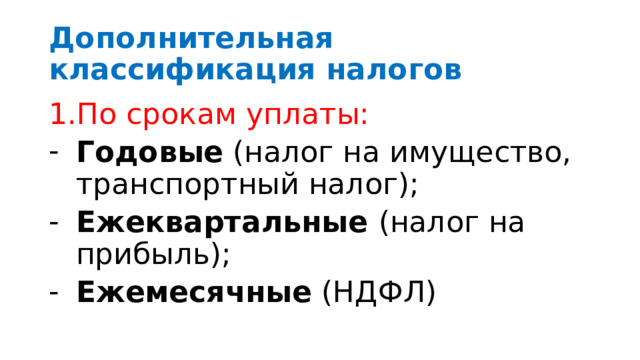

Дополнительная классификация налогов

- По срокам уплаты:

- Годовые (налог на имущество, транспортный налог);

- Ежеквартальные (налог на прибыль);

- Ежемесячные (НДФЛ)

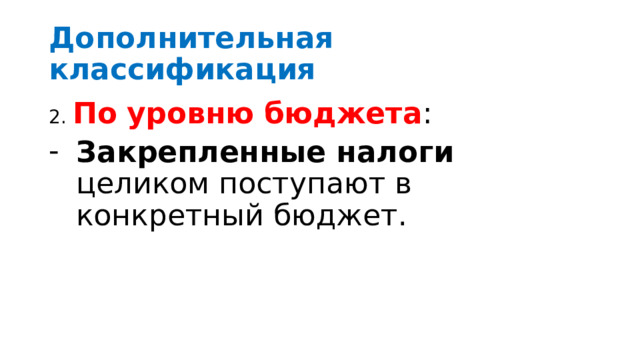

Дополнительная классификация

2. По уровню бюджета :

- Закрепленные налоги целиком поступают в конкретный бюджет.

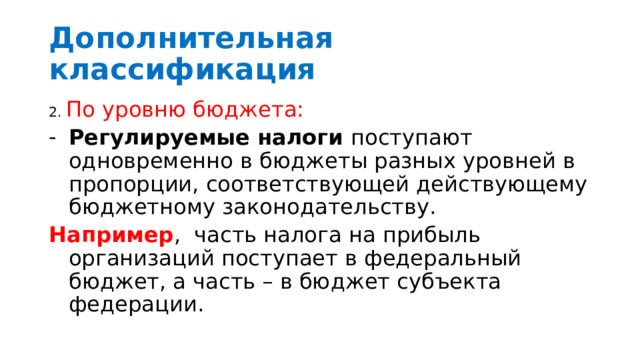

Дополнительная классификация

2. По уровню бюджета:

- Регулируемые налоги поступают одновременно в бюджеты разных уровней в пропорции, соответствующей действующему бюджетному законодательству.

Например , часть налога на прибыль организаций поступает в федеральный бюджет, а часть – в бюджет субъекта федерации.

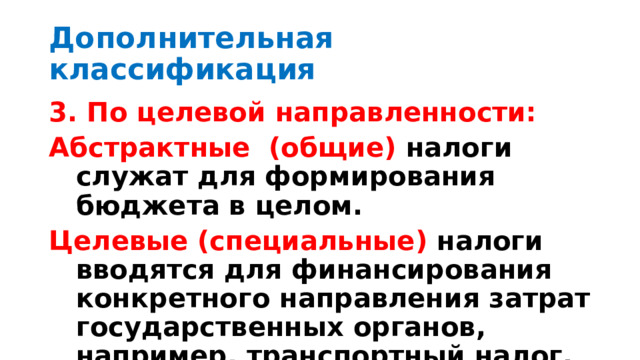

Дополнительная классификация

3. По целевой направленности:

Абстрактные (общие) налоги служат для формирования бюджета в целом.

Целевые (специальные) налоги вводятся для финансирования конкретного направления затрат государственных органов, например, транспортный налог.

© 2024, Тяпкина Наталья Владимировна 28 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ