Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 25.03.2024 22:22

Гзобава Наталья Александровна

Преподаватель экономики и информатики

47 лет

Местоположение

Специализация

Финансы организации

Категория:

Экономика

03.04.2018 09:37

Просмотр содержимого документа

«Финансы организации»

Финансы организации

Финансы – это система денежных отношений, посредством которых создаются, распределяются и используются фонды денежных ресурсов.

1. Распределительная функция – распределение финансовых ресурсов по различным направлениям в соответствии с их экономическим назначением и существующим законодательством.

2. Контрольная функция – реализуется по 3 направлениям.

- Внутри предприятия во взаимоотношениях между подразделениями;

- В связях с внешней средой (с третьими лицами);

- По линии государственной налоговой службы.

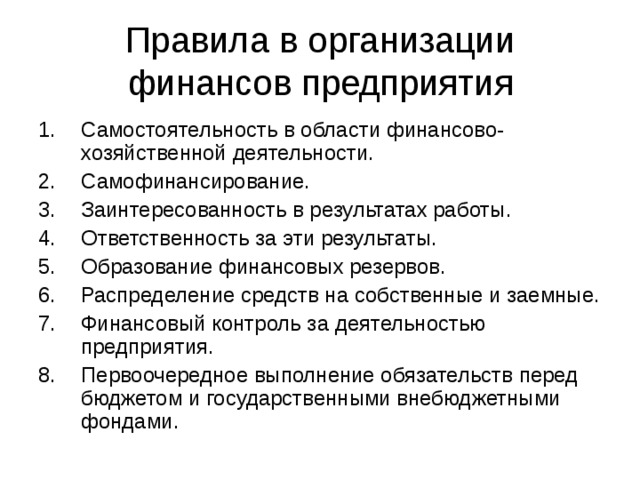

Правила в организации финансов предприятия

- Самостоятельность в области финансово-хозяйственной деятельности.

- Самофинансирование.

- Заинтересованность в результатах работы.

- Ответственность за эти результаты.

- Образование финансовых резервов.

- Распределение средств на собственные и заемные.

- Финансовый контроль за деятельностью предприятия.

- Первоочередное выполнение обязательств перед бюджетом и государственными внебюджетными фондами.

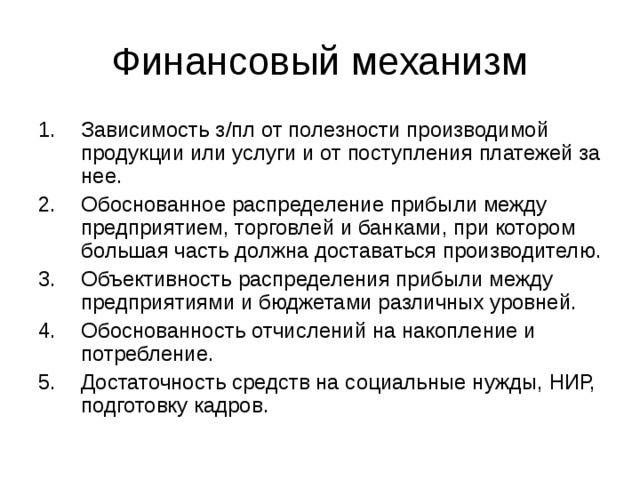

- Зависимость з/пл от полезности производимой продукции или услуги и от поступления платежей за нее.

- Обоснованное распределение прибыли между предприятием, торговлей и банками, при котором большая часть должна доставаться производителю.

- Объективность распределения прибыли между предприятиями и бюджетами различных уровней.

- Обоснованность отчислений на накопление и потребление.

- Достаточность средств на социальные нужды, НИР, подготовку кадров.

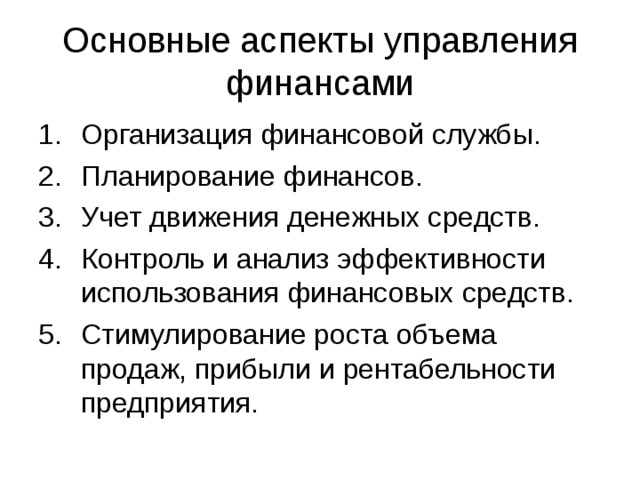

Основные аспекты управления финансами

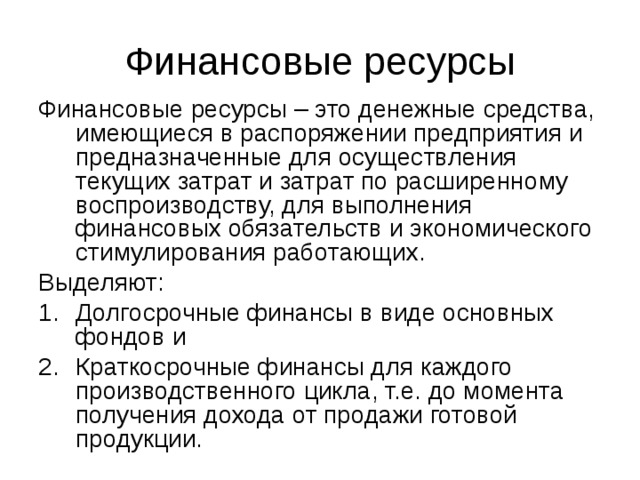

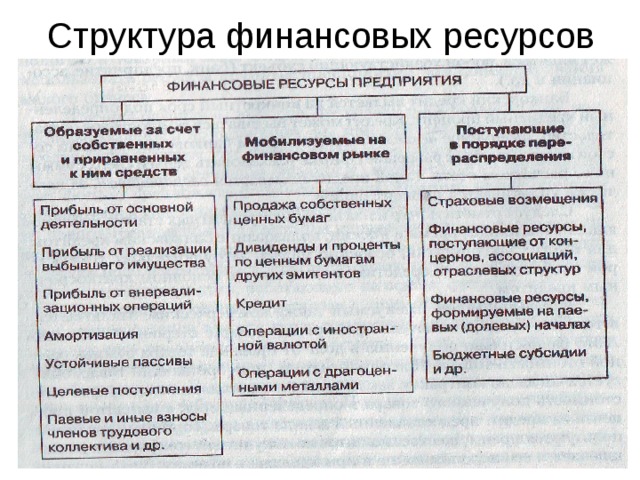

Финансовые ресурсы – это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих.

Выделяют:

- Долгосрочные финансы в виде основных фондов и

- Краткосрочные финансы для каждого производственного цикла, т.е. до момента получения дохода от продажи готовой продукции.

Структура финансовых ресурсов

Финансовое планирование на предприятии

Финансовое планирование – это планирование действий по формированию и использованию финансовых ресурсов, которые обеспечивают взаимосвязь доходов и расходов на основании взаимоувязки показателей развития предприятия с источниками финансирования.

Цель финансового планирования – обеспечение воспроизведенного процесса соответствующими по объёму и структуре финансовыми ресурсами. В ходе финансового планирования выполняются следующие расчёты :

- планирование прибыли (доходов) и расходов предприятия;

- расчёт потребности в собственных оборотных средствах;

- анализ и планирование денежных потоков;

- расчёт необходимых финансов ресурсов (объёмов и структуры внутреннего и внешнего финансирования, резервов и объёмов дополнительного финансирования, потребности в кредитных ресурсах);

- составление баланса доходов и расходов предприятия.

Финансовое планирование является составной частью стратегического, текущего и оперативного планирования. Оперативное финансовое планирование заключается в составлении платёжного календаря, кассового плана и расчёте потребности в краткосрочном кредите. Основой текущего финансового планирования является баланс доходов и расходов.

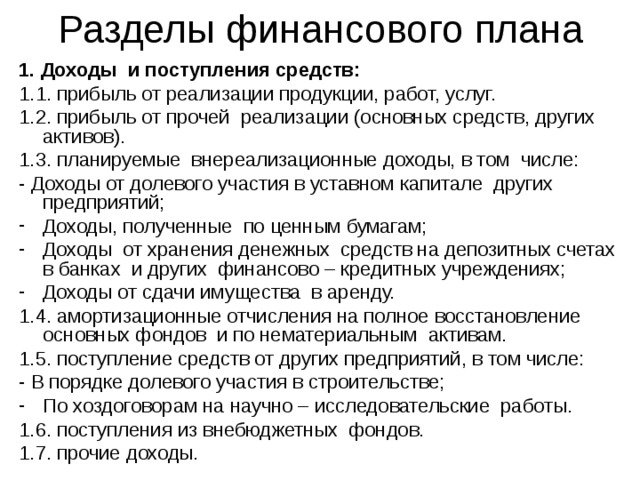

1. Доходы и поступления средств:

1.1. прибыль от реализации продукции, работ, услуг.

1.2. прибыль от прочей реализации (основных средств, других активов).

1.3. планируемые внереализационные доходы, в том числе:

- Доходы от долевого участия в уставном капитале других предприятий;

- Доходы, полученные по ценным бумагам;

- Доходы от хранения денежных средств на депозитных счетах в банках и других финансово – кредитных учреждениях;

- Доходы от сдачи имущества в аренду.

1.4. амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

1.5. поступление средств от других предприятий, в том числе:

- В порядке долевого участия в строительстве;

- По хоздоговорам на научно – исследовательские работы.

1.6. поступления из внебюджетных фондов.

1.7. прочие доходы.

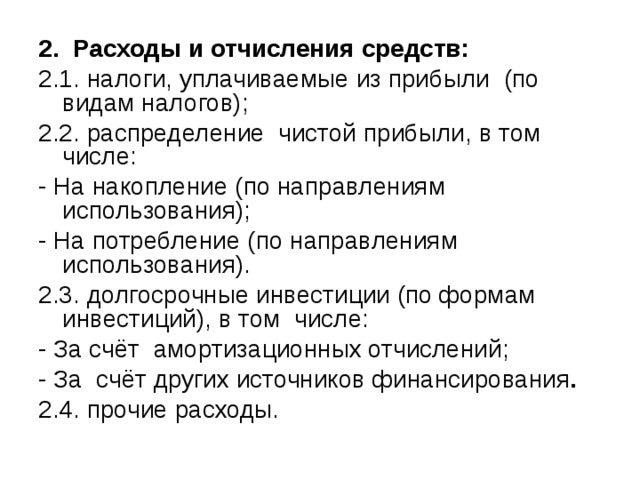

2. Расходы и отчисления средств:

2.1. налоги, уплачиваемые из прибыли (по видам налогов);

2.2. распределение чистой прибыли, в том числе:

- На накопление (по направлениям использования);

- На потребление (по направлениям использования).

2.3. долгосрочные инвестиции (по формам инвестиций), в том числе:

- За счёт амортизационных отчислений;

- За счёт других источников финансирования .

2.4. прочие расходы.

При разработке финансового плана следует иметь в виду, что НДС, спецналог и акцизы в финансовом плане не отражаются, так как они взимаются до образования прибыли.

Расчёты следует начать с определения плановой суммы амортизационных отчислений и отчислений в ремонтный фонд, так как они являются частью себестоимости и предшествуют плановым расчётам прибыли.

Амортизационные отчисления рассчитываются исходя из норм амортизации и среднегодовой балансовой стоимости основных фондов (по группам основных фондов).

При составлении превышения доходов над расходами определяется сумма превышения и направляется в резервный фонд. При превышении расходов над доходами определяется сумма недостатка финансовых средств и источники их покрытия.

Финансовый менеджмент

Финансовый менеджмент - это управление финансами предприятия, направленное на достижение стратегических и тактических целей функционирования данного предприятия на рынке.

Таким образом, если финансы – объективная экономическая категория, отражающая объективно существующие денежные отношения, то финансовый механизм, или финансовый менеджмент, - это система управления финансами.

Управление финансами осуществляется с помощью финансового механизма, т.е. совокупность форм и методов организации, планирования и стимулирования процесса формирования и использования финансовых ресурсов.

Финансовый механизм включает:

- Финансовые методы – планирование, прогнозирование, кредитование, страхование, инвестирование и т. п.;

- Финансовые рычаги - цену, процентные ставки, формы расчётов, виды кредитов и т.д.;

- Обеспечение – правовое, нормативное, информационное, кадровое, техническое и программное;

- Финансовые инструменты - краткосрочные и долгосрочные инвестиционные ценности.

© 2018, Гзобава Наталья Александровна 631 1

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ