Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Учет расчетов по оплате труда

Категория:

Экономика

12.08.2020 17:43

Просмотр содержимого документа

«Учет расчетов по оплате труда»

Учет расчетов по оплате труда

Труд работников организации оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по трудовому соглашению, - на условиях, предусмотренных этим трудовым соглашением.

Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

Основная задача учета зарплаты состоит в том, чтобы поставить оплату труда в зависимость от его коллектива и качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого. Организация оплаты труда предполагает:

определение форм и систем оплаты труда работников предприятия;

разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия;

разработку системы должностных окладов служащих и специалистов;

обоснование показателей и системы премирования сотрудников.

- Организация сама определяет формы и системы оплаты труда всех лиц, работающих в ней. Заработки каждого члена трудового коллектива обусловливаются его трудовым вкладом и размером той части полученного дохода, которая направляется на оплату труда. Формы оплаты труда отличаются большим разнообразием. Широко применяются повременная (простая повременная, повременно-премиальная), сдельная (индивидуальная, коллективная), аккордная оплата труда . Отдельные организации используют оплату труда по конечному результату (в процентах от полученного дохода или прибыли).

- При повременной оплате труда заработок работников начисляется в зависимости от количества проработанного времени и тарифной ставки (оклада).

- Организации могут применять почасовую и поденную формы оплаты труда как разновидности повременной оплаты труда. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней). Как правило, по таким формам оплачивается труд персонала вспомогательных и обслуживающих подразделений организации, а также лиц, работающих на условиях совместительства.

- При повременно-премиальной форме оплаты труда работники дополнительно получают премию, которая, как правило, устанавливается в процентах к оплате труда, начисленной за фактически отработанное время. Премирование может осуществляться по итогам работы за месяц или более длительный период (квартал).

- При сдельной оплате труда заработная плата работникам начисляется за фактически выполненную работу (изготовленную продукцию) на основании действующих расценок за единицу работы. Сдельная форма оплаты труда имеет несколько разновидностей: прямая сдельная , сдельно- прогрессивная , косвенная и сдельно-премиальная .

- При прямой сдельной форме заработок начисляется за выполненную работу (изготовленную продукцию) по установленным сдельным расценкам для любого количества изготавливаемой продукции.

- При сдельно-прогрессивной форме расценки увеличиваются для оплаты продукции, изготовленной сверх установленной нормы.

- Косвенная форма , как правило, применяется к рабочим, выполняющим вспомогательные работы, обеспечивающие основные работы.

Тарифная система включает следующие элементы: тарифную ставку, тарифную сетку, тарифные коэффициенты, тарифно-квалификационные справочники.

Тарифная ставка - размер вознаграждения за работу определенной сложности, выполненную в единицу времени (час, день, месяц). Соотношение между размерами тарифных ставок в зависимости от разряда выполняемой работы определяется посредством тарифного коэффициента.

Трудовой Кодекс КР

- Трудовой Кодекс КР состоит из частей, детализированных в разделах, посвященных основным положениям трудового права, которые в свою очередь подразделены на главы и статьи. Концептуальная сторона ТК КР отражена в основных принципах, раскрывающих и дополняющих положения Конституции Кыргызской Республики. ТК устанавливает новый порядок взаимоотношений между работодателем и представителями работников. На работодателя возложена обязанность консультироваться с представительным органом работников и, по возможности, учитывать его мнение, но право окончательного решения принадлежит работодателю.

- Налоговый Кодекс Кыргызской Республики . Введен в действие Законом КР от 26 июня 1996 года №24.

- 3 раздел НК КР посвящен подоходному налогу с физических лиц. Согласно статье 72 главы 12 НК КР, плательщиками подоходного налога являются все физические лица резиденты и нерезиденты Кыргызской Республики, имеющие доход.

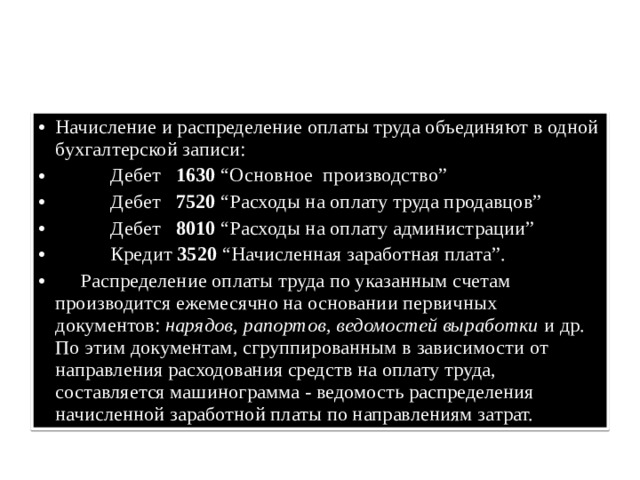

- Начисление и распределение оплаты труда объединяют в одной бухгалтерской записи:

- Дебет 1630 “Основное производство”

- Дебет 7520 “Расходы на оплату труда продавцов”

- Дебет 8010 “Расходы на оплату администрации”

- Кредит 3520 “Начисленная заработная плата”.

- Распределение оплаты труда по указанным счетам производится ежемесячно на основании первичных документов: нарядов, рапортов, ведомостей выработки и др. По этим документам, сгруппированным в зависимости от направления расходования средств на оплату труда, составляется машинограмма - ведомость распределения начисленной заработной платы по направлениям затрат.

На счете 3520 «Начисленная заработная плата» отражают, как известно, по кредиту начисленную работникам заработную плату, премии, причитающиеся суммы за период отпусков, выплаты по листкам нетрудоспособности и другие выплаты и доплаты. На дебет счета записывают удержанные и выплаченные работникам суммы. Кредитовое сальдо по данному счету представляет собой переходящую задолженность по оплате труда за вторую половину месяца (при выдаче средств по полумесяцам) или в целом за месяц, погашаемую в первых числах следующего месяца.

- Удержано в соц. фонд:

- Дебет 3520 «Начисленная заработная плата»

- Кредит 3530 «Начисленные взносы на социальное страхование»

- Удержан подоходный налог:

- Дебет 3520 «Начисленная заработная плата»

- Кредит 3420 «Подоходный налог на доходы физических лиц»

- Удержано в соц. фонд из фонда заработной платы:

- Дебет 1630 «Основное производство»

- Кредит 3530 «Начисленные взносы на социальное страхование»

- Выплата заработной платы:

- Дебет 3520 «Начисленная заработная плата»

- Кредит 1110 «Денежные средства в кассе»

- Начисление больничных:

- Начисление заработной платы за счет предприятия:

- Начисление заработной платы за счет предприятия:

- Дебет 1630 «Основное производство»

- Кредит 3520 «Начисленная заработная плата» Начисление заработной платы за счет соц. фонда:

- Начисление заработной платы за счет соц. фонда:

- Дебет 3530 «Начисленные взносы на социальное страхование»

- Кредит 3520 «Начисленная заработная плата»

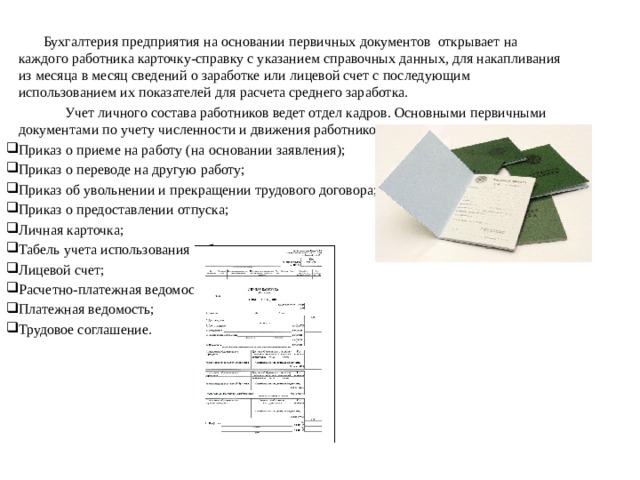

Бухгалтерия предприятия на основании первичных документов открывает на каждого работника карточку-справку с указанием справочных данных, для накапливания из месяца в месяц сведений о заработке или лицевой счет с последующим использованием их показателей для расчета среднего заработка.

Учет личного состава работников ведет отдел кадров. Основными первичными документами по учету численности и движения работников являются:

- Приказ о приеме на работу (на основании заявления);

- Приказ о переводе на другую работу;

- Приказ об увольнении и прекращении трудового договора;

- Приказ о предоставлении отпуска;

- Личная карточка;

- Табель учета использования рабочего времени;

- Лицевой счет;

- Расчетно-платежная ведомость;

- Платежная ведомость;

- Трудовое соглашение.

- Табель учета использования рабочего времени. Для учета рабочего времени, а также для контроля над численностью работников на предприятии ведется табель учета рабочего времени, на основании которого начисляют оплату труда в расчетной ведомости.

- Табели открываются или по предприятию в целом, или по его структурным подразделениям и категориям работающих.

- Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом уставного режима рабочего времени, расчетов с ним по заработной плате и получении данных об отработанном времени.

- В табеле учета рабочего времени указывается дата составления, отчетный период, фамилия, инициалы, профессия (должность) работника, присвоенный ему табельный номер, отметки о явках и неявках на работу по числам месяца, сколько часов и дней отработано за месяц, данные для начисления заработной платы по видам и направлениям затрат, корреспондирующий счет и неявки по каким-либо причинам.

- Подписывает табель ответственное лицо, руководитель структурного подразделения и работник кадровой службы.

© 2020, Шаадатова Мээрим Шаадатовна 906 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ