Россия, Балаково

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 31.01.2022 19:37

Золотухо Юлия Александровна

Преподаватель спец.дисциплин, зам.директора по УР

Местоположение

Специализация

Прибыль и рентабельность

Категория:

Экономика

01.06.2020 18:05

Просмотр содержимого документа

«Прибыль и рентабельность»

| Т 115 | Экономика | ||

| Преподаватель: Золотухо Юлия Александровна | |||

| E-mail: [email protected] | |||

| Дата выдачи задания | Срок выполнения | ||

| 01-02.06.2020г. | 05.06.2020г. | ||

|

|

| ||

| ТЕМА ЗАНЯТИЯ: | Прибыль и рентабельность | ||

| Список литературы:

|

| ||

Задание 1. Ознакомьтесь с лекцией, ответить письменно на вопросы.

Теоретический материал для самостоятельного изучения

Тема: Прибыль и рентабельность предприятия

Понятие прибыли

Установив цену, предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции.

Предприятие получает прибыль, если выручка превышает себестоимость. Если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует. Если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль – основной источник финансовых ресурсов предприятия. Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме.

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается:

полнота доходов бюджетной системы;

развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.;

финансирование обороны страны.

Прибыль от реализации одного изделия равна:

П = Цотп – НДС – Акц – Сп,

где Цотп – отпускная цена изделия, руб.;

НДС – налог на добавленную стоимость, руб.;

Акц – акцизный налог (для подакцизных товаров), руб.;

Сп – полная себестоимость, руб.

Прибыль от реализации N изделий за год:

Пгод = П * Nгод

В условиях рынка прибыль является важнейшим источником пополнения финансовых средств и источником самофинансирования. Самофинансирование – это способность предприятия не только покрывать свои затраты, но и получать прибыль. От размера полученной прибыли зависит финансовое состояние предприятия, возможности обновления техники и совершенствования технологии, развития социальной сферы предприятия и материальное благосостояние работающих.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица – рубль. Это означает стабилизацию макроэкономических показателей и, как результат — снижение уровня инфляции, рост материального благосостояния населения.

2. Виды прибылиПервый вид прибыли – это валовая прибыль. Она определяется как разница между выручкой от продаж и себестоимостью проданных товаров, работ, услуг.

Балансовая прибыль, которую должно определять предприятие, рассчитывается следующим образом: к прибыли от продаж прибавляются (вычитаются) прочие доходы и расходы (например, уплата процентов за кредит, получение процентов по акциям).

Далее определяется налогооблагаемая прибыль, или прибыль (убыток) до налогообложения, при расчете которой должна быть учтена:

прибыль, по которой уплачен налог;

прибыль, по которой предприятие имеет льготы;

прибыль, по которой налог уплачивается в особом порядке;

прибыль, увеличивающая налогооблагаемую базу за счет превышения нормируемых расходов (на рекламу, подготовку кадров, процентов за кредит, амортизации, представительских и др.).

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль в размере 20% и используется на следующие цели:

развитие производства:

выплату дивидендов и других доходов учредителям и собственникам;

отчисления в фонд потребления;

уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения.

Маржинальная прибыль — это разница между доходами от продажи продукта и переменными затратами. Величина переменных затрат меняется в зависимости от производственных объемов. Переменные затраты объединяют расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем она больше, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

3. Факторы, влияющие на динамику прибыли

На величину и динамику прибыли воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия.

Практически вне сферы воздействия предприятия находятся конъюнктура рынка – соотношение спроса и предложения на рынке в данный момент времени, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

В некоторой степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата.

К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

4. Понятие «рентабельность»Для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т.е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность предприятия (бизнеса) – это показатель, характеризующий доходность его деятельности, или, другими словами, показатель экономической эффективности. В определенной степени этот параметр показывает, насколько эффективно компания использует имеющиеся в ее распоряжении экономические, природные, денежные и трудовые ресурсы. Если это некоммерческая структура, то можно сказать, что рентабельность – это и есть эффективность ее работы, для коммерческих же подразделений более важны точные количественные характеристики.

Рентабельным считается предприятие, которое приносит прибыль. В современных рыночных условиях для того, чтобы покупатели предпочитали продукцию изготовленную данным предприятием, чтобы товары пользовались большим спросом, необходимо тщательно следить за финансовым положением, правильно организовывать производственную деятельность и прослеживать экономические показатели.

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство. Различают:

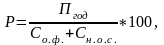

Общую рентабельность производства. Она характеризует эффективность использования производственных фондов:

где Пгод – прибыль, полученная предприятием за год, руб.;

Со.ф. – стоимость основных фондов, руб.;

Сн.о.с. – стоимость нормируемых оборотных средств, руб.

Рентабельность показывает, сколько прибыли получает предприятие с одного вложенного в производство рубля производственных фондов.

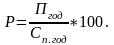

Рентабельность конкретного вида продукции.

где П – прибыль, полученная от реализации единицы конкретного изделия (или за год), руб.;

Сп – полная себестоимость единицы этого изделия (или всего объёма за год), руб.

Рентабельность показывает, сколько прибыли получает предприятие с одного вложенного в производство этого изделия рубля затрат.

3. Рентабельность всей товарной продукции. Она определяется отношением прибыли, полученной за год от реализации всей товарной продукции, к себестоимости всего годового выпуска товарной продукции.

В условиях развитых рыночных отношений при наличии конкуренции предприятие повышает рентабельность за счёт снижения затрат на производство.

Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

Контрольные вопросы:

Что такое прибыль?

Как определяется прибыль от реализации?

Что дает предприятию получение прибыли?

Перечислить виды прибыли.

По каким направлениям используется чистая прибыль?

Какое предприятие считается рентабельным?

Что показывает рентабельность?

За счет чего предприятие может повышать уровень рентабельности?

© 2020, Золотухо Юлия Александровна 1385 13

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ