© 2019, Кабирова Лариса Владимировна 804 8

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 06.05.2020 13:37

Кабирова Лариса Владимировна

Учитель географии

Специализация

Презентация к уроку по экономике на тему "Налоги"

Категория:

Экономика

31.10.2019 14:34

Просмотр содержимого документа

«Презентация к уроку по экономике на тему "Налоги"»

Принципы и методы налогообложения.

«Налоги для того, кто их выплачивает, -признак не рабства, а свободы.»

Адам Смит

«Налоги для того, кто их выплачивает, -признак не рабства, а свободы.»

Адам Смит

Что такое налоги?

Налоги – это обязательные платежи, взимаемые государством с граждан (физических лиц) и предприятий (юридических лиц) на основе соответствующего законодательства.

Налогообложение

- О пределённый законодательством страны механизм изъятия части доходов граждан и фирм в пользу государства для оплаты расходов федеральных и местных органов власти.

Налогоплательщики

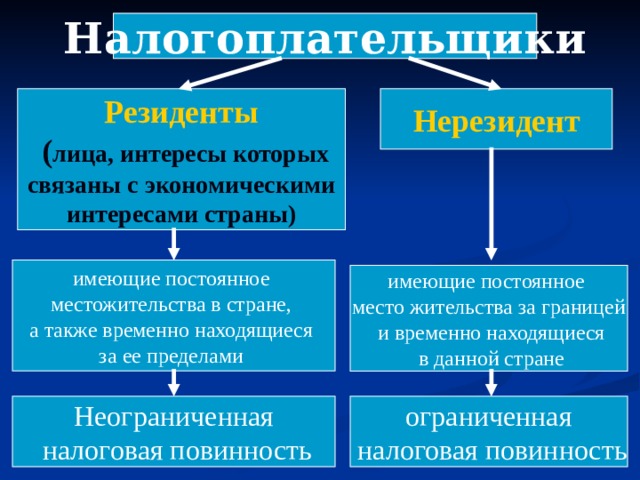

Резиденты

Нерезидент

( лица, интересы которых

связаны с экономическими

интересами страны)

имеющие постоянное

местожительства в стране,

а также временно находящиеся

за ее пределами

имеющие постоянное

место жительства за границей

и временно находящиеся

в данной стране

Неограниченная

налоговая повинность

ограниченная

налоговая повинность

Двойное налогообложение

- право двух государств на налогообложение одного и того же субъекта и объекта налога.

Налоги начисляются на основе:

Налоговых

ставок

Налоговых

льгот

Налоговых

деклараций

Налоговые льготы – частичное или полное освобождение физических и юридических лиц от уплаты налогов

Налоговая декларация – документ, представляющий собой заявление налогоплательщика обо всех видах доходов, полученных им за определённый период времени и ещё не учтённых налоговыми органами, также распространяющихся на них налоговых льготах и скидках

Налоговые ставки

Налоговая ставка –

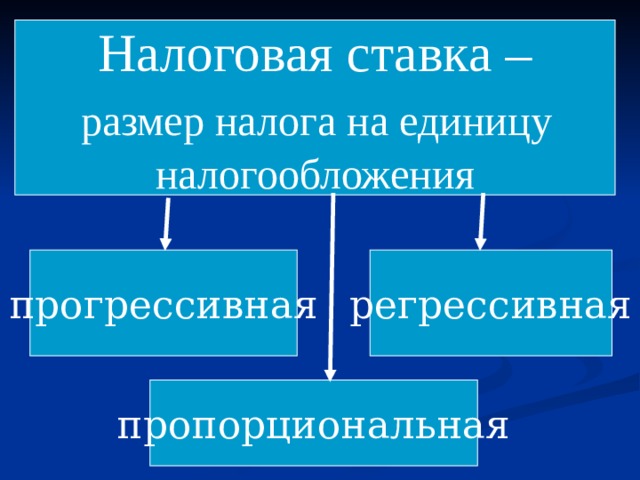

размер налога на единицу

налогообложения

прогрессивная

регрессивная

пропорциональная

Пропорциональный налог

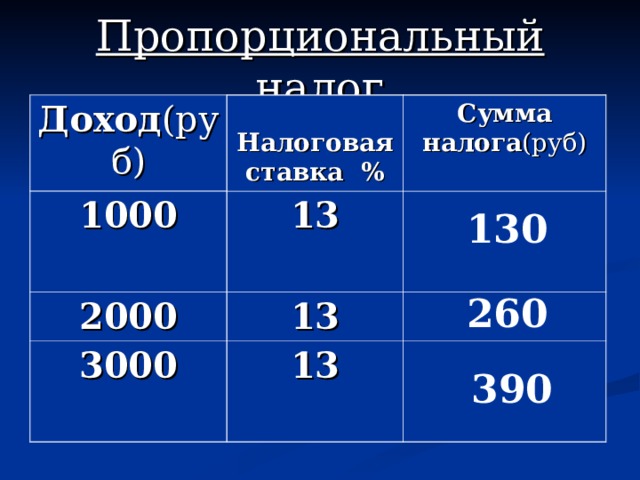

Доход (руб)

Налоговая ставка %

1000

Сумма налога (руб)

13

2000

13

3000

13

130

260

390

Прогрессивный налог

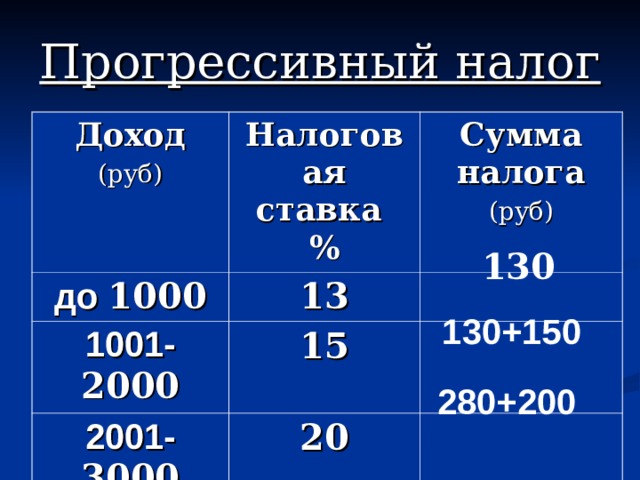

Доход

(руб)

Налоговая ставка %

до 1000

Сумма налога

(руб)

13

1001- 2000

15

2001- 3000

20

130

130+150

280+200

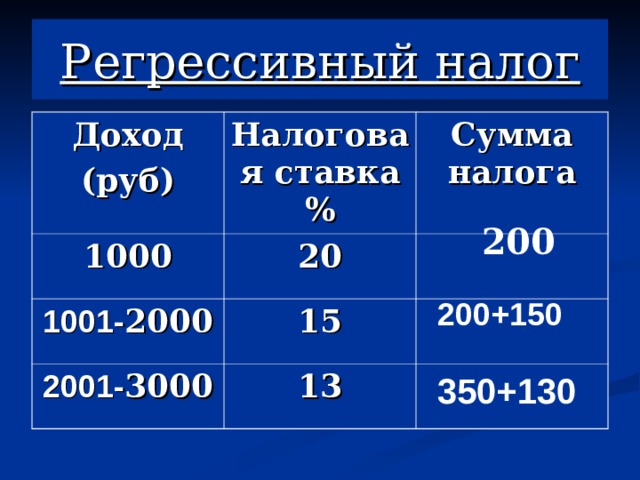

Регрессивный налог

Доход

(руб)

Налоговая ставка %

1000

Сумма налога

20

1001- 2000

15

2001- 3000

13

200

200+150

350+130

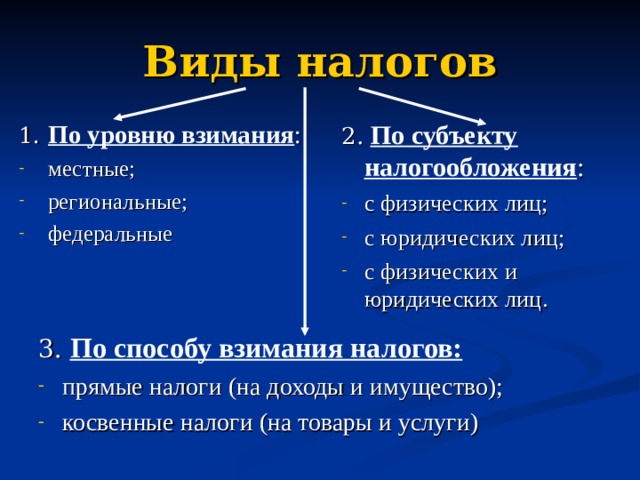

Виды налогов

1. По уровню взимания :

- местные;

- региональные;

- федеральные

2. По субъекту налогообложения :

- с физических лиц;

- с юридических лиц;

- с физических и юридических лиц.

3. По способу взимания налогов:

- прямые налоги (на доходы и имущество);

- косвенные налоги (на товары и услуги)

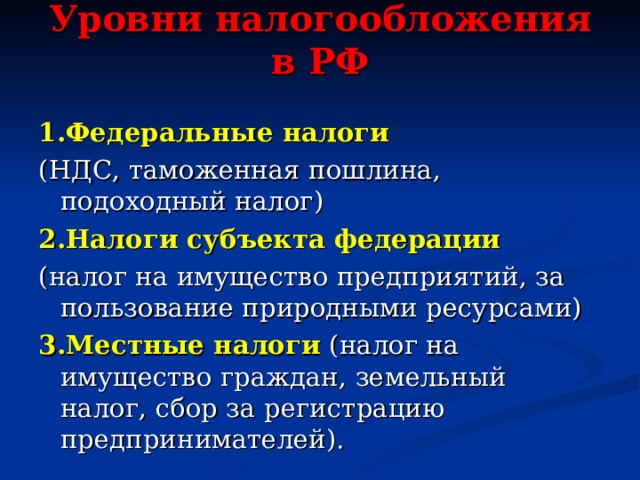

Уровни налогообложения в РФ

1.Федеральные налоги

(НДС, таможенная пошлина, подоходный налог)

2.Налоги субъекта федерации

(налог на имущество предприятий, за пользование природными ресурсами)

3.Местные налоги (налог на имущество граждан, земельный налог, сбор за регистрацию предпринимателей).

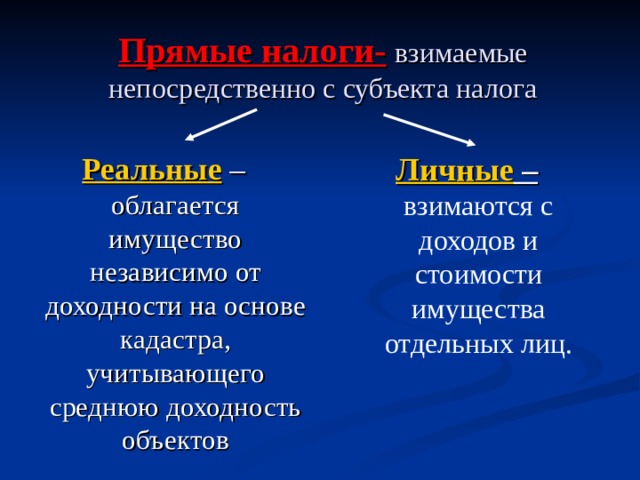

Прямые налоги- взимаемые непосредственно с субъекта налога

Реальные – облагается имущество независимо от доходности на основе кадастра, учитывающего среднюю доходность объектов

Личные – взимаются с доходов и стоимости имущества отдельных лиц.

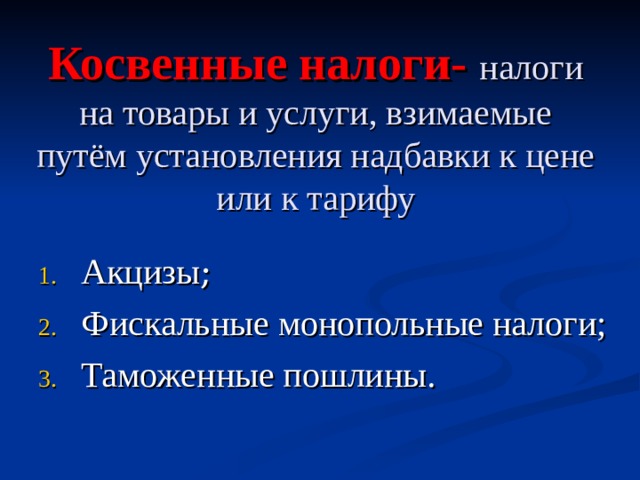

Косвенные налоги- налоги на товары и услуги, взимаемые путём установления надбавки к цене или к тарифу

- Акцизы ;

- Фискальные монопольные налоги;

- Таможенные пошлины.

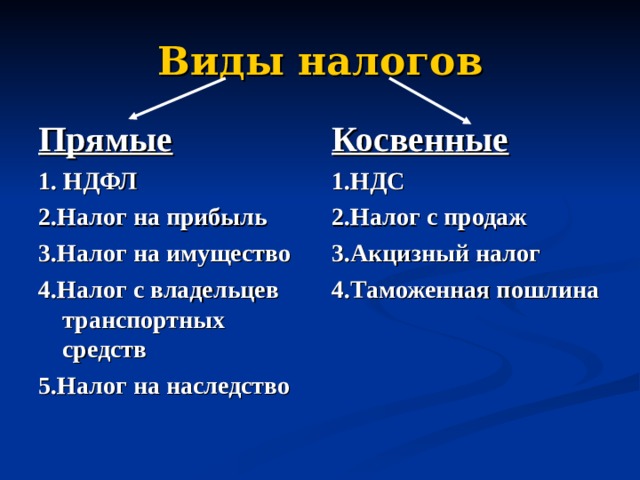

Виды налогов

Прямые

1. НДФЛ

2.Налог на прибыль

3.Налог на имущество

4.Налог с владельцев транспортных средств

5.Налог на наследство

Косвенные

1.НДС

2.Налог с продаж

3.Акцизный налог

4.Таможенная пошлина

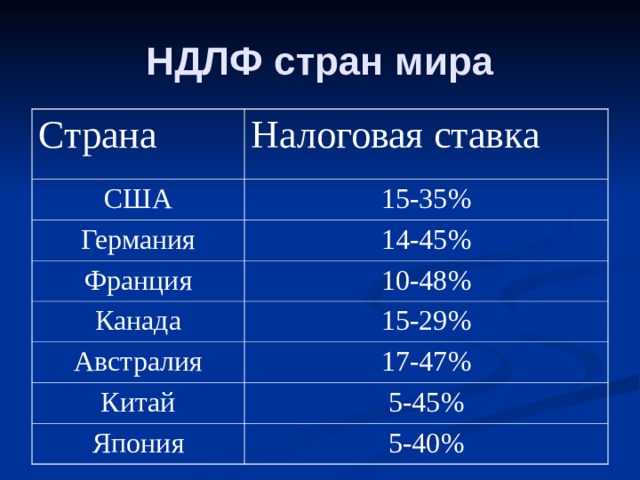

НДЛФ стран мира

Страна

Налоговая ставка

США

15-35%

Германия

14-45%

Франция

10-48%

Канада

15-29%

Австралия

17-47%

Китай

5-45%

Япония

5-40%

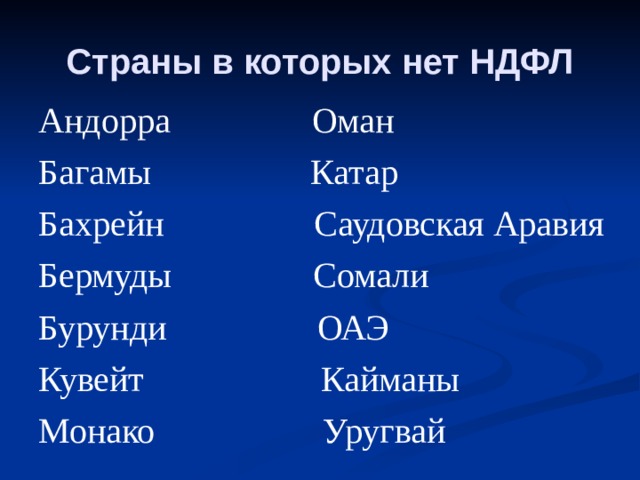

Страны в которых нет НДФЛ

Андорра Оман

Багамы Катар

Бахрейн Саудовская Аравия

Бермуды Сомали

Бурунди ОАЭ

Кувейт Кайманы

Монако Уругвай

Налоговые ставки

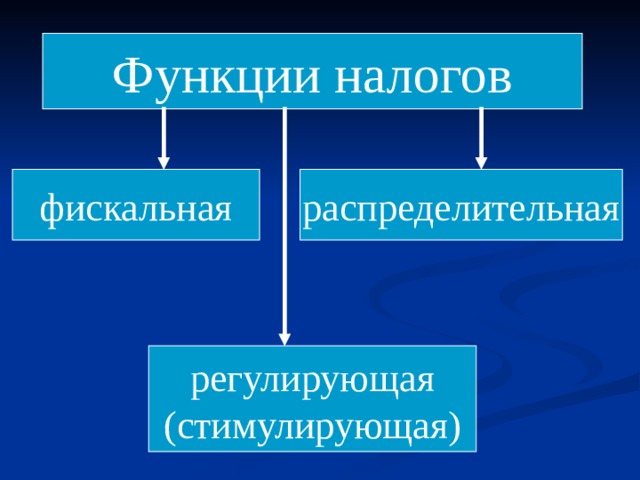

Функции налогов

фискальная

распределительная

регулирующая

(стимулирующая)

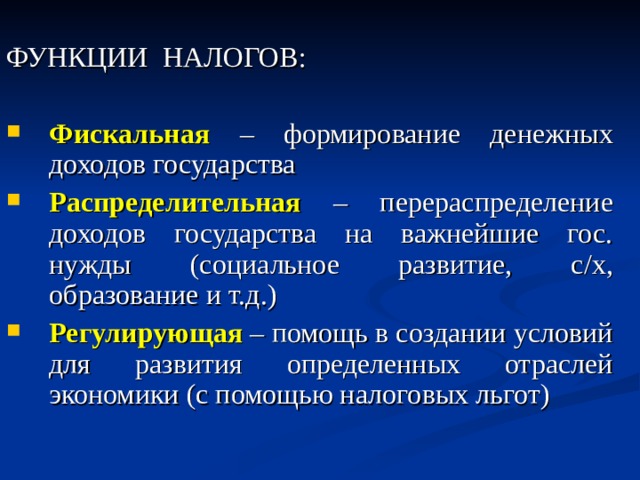

ФУНКЦИИ НАЛОГОВ:

- Фискальная – формирование денежных доходов государства

- Распределительная – перераспределение доходов государства на важнейшие гос. нужды (социальное развитие, с/х, образование и т.д.)

- Регулирующая – помощь в создании условий для развития определенных отраслей экономики (с помощью налоговых льгот)

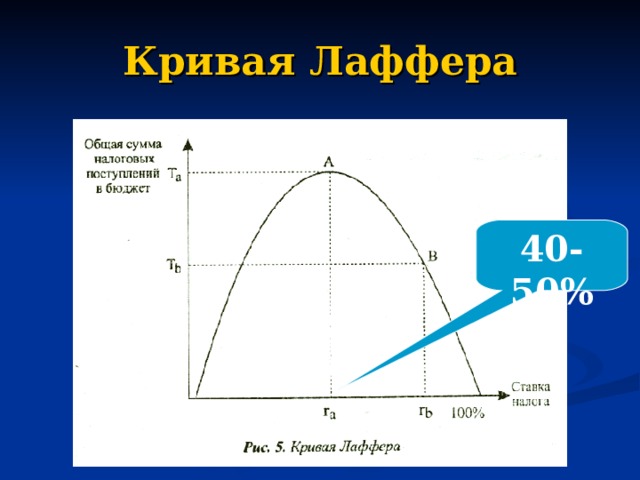

Кривая Лаффера

40-50%

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ