Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Элементы налогов"

Категория:

Экономика

10.03.2024 15:19

Просмотр содержимого документа

«Презентация "Элементы налогов"»

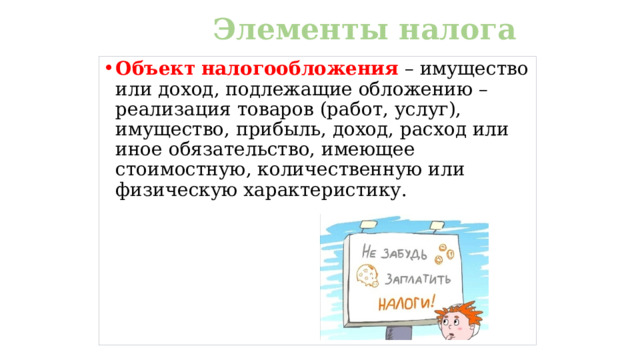

Элементы налога

- Объект налогообложения – имущество или доход, подлежащие обложению – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обязательство, имеющее стоимостную, количественную или физическую характеристику.

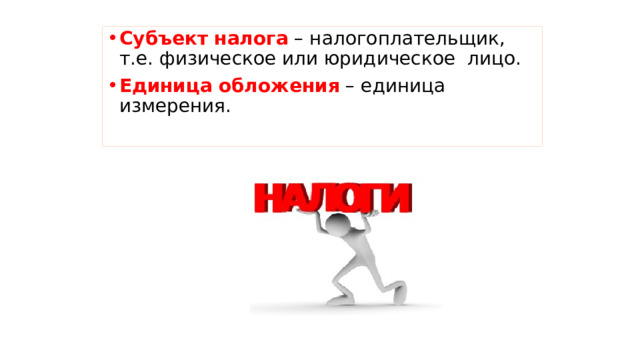

- Субъект налога – налогоплательщик, т.е. физическое или юридическое лицо.

- Единица обложения – единица измерения.

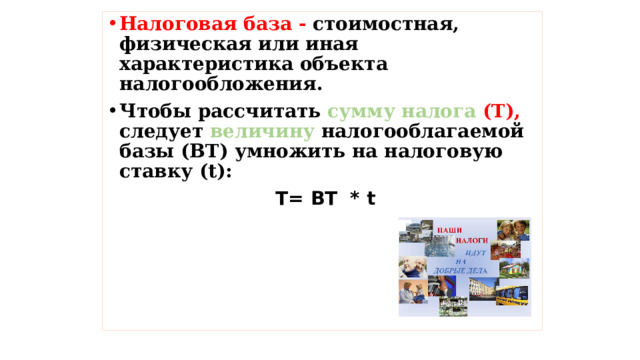

- Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения.

- Чтобы рассчитать сумму налога (Т), следует величину налогооблагаемой базы (ВТ) умножить на налоговую ставку (t):

Т= ВТ * t

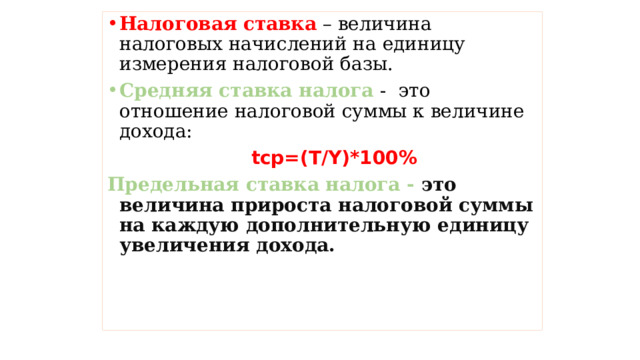

- Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

- Средняя ставка налога - это отношение налоговой суммы к величине дохода:

tср=(Т/Y)*100%

Предельная ставка налога - это величина прироста налоговой суммы на каждую дополнительную единицу увеличения дохода.

Налоговые ставки

- Твердые – абсолютная сумма на единицу обложения.

- Пропорциональные – одинаковый процент к объекту обложения.

- Прогрессивные/ регрессивные – процент изменяется с увеличением стоимости налога обложения

- Налоговый период – календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

- Налоговый период может состоять из одного или нескольких отчетных периодов.

- Налоговая льгота – полное или частичное освобождение плательщика от налога (необлагаемый минимум).

- Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта. Определяется в соответствии с налоговой ставкой и предоставленными льготами.

- Налоговые каникулы – это полное освобождение налогоплательщика от уплаты налога на определенный период времени, например, малых предприятий в течение первых двух лет со дня их образования по налогу на прибыль.

© 2024, Тяпкина Наталья Владимировна 58 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ