Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация "Понятие, элементы, характеристика и особенности налогообложения водным налогом в СПК «Ряжский Агроцентр».

Категория:

Экономика

10.01.2019 12:09

Просмотр содержимого документа

«Мультимедийная презентация "Понятие, элементы, характеристика и особенности налогообложения водным налогом в СПК «Ряжский Агроцентр».»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И МОЛОДЕЖНОЙ ПОЛИТИКИ РЯЗАНСКОЙ ОБЛАСТИ Областное государственное бюджетное профессиональное образовательное учреждение «Ряжский дорожный техникум имени Героя Советского Союза А.М.Серебрякова»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

на тему: Понятие, элементы, характеристика и особенности налогообложения водным налогом в

СПК «Ряжский Агроцентр»

Выполнила студентка группы 3101

Сорокина Нина Алексеевна

Цель работы : изучение актуальных вопросов, связанных с введением водного налога в СПК «Ряжский Агроцентр».

Основные задачи :

- рассмотреть понятие водного налога;

- рассмотреть содержание водного налога;

- проанализировать особенности уплаты и исчисления водного налога;

- проанализировать проблемы исчисления водного налога и пути их решения;

- в заключении сделать выводы.

Объект исследования -

СПК «Ряжский Агроцентр».

Предмет исследования -

понятие, элементы,

характеристика и особенности налогообложения водным

налогом в СПК «Ряжский Агроцентр».

Водным налогом можно считать плату, направленную на восстановление и охрану водных объектов.

Водный налог - это налог, уплачиваемый организациями и физическими лицами, осуществляющими

специальное и (или) особое водопользование.

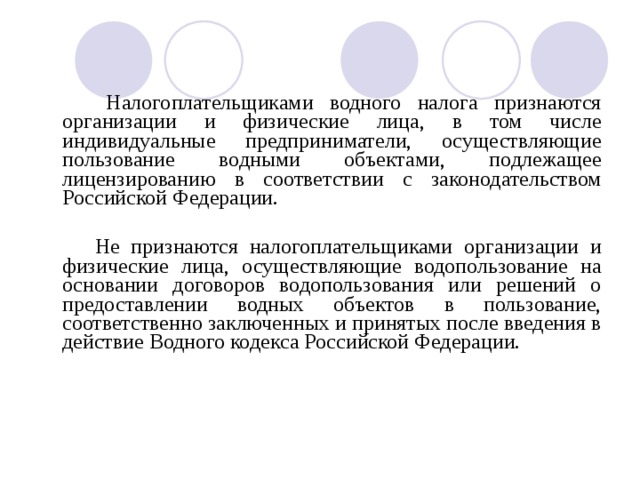

Налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, соответственно заключенных и принятых после введения в действие Водного кодекса Российской Федерации.

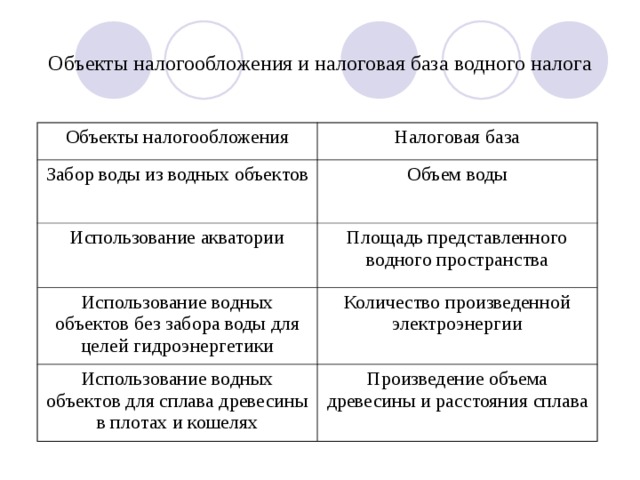

Объекты налогообложения и налоговая база водного налога

Объекты налогообложения

Налоговая база

Забор воды из водных объектов

Объем воды

Использование акватории

Площадь представленного водного пространства

Использование водных объектов без забора воды для целей гидроэнергетики

Количество произведенной электроэнергии

Использование водных объектов для сплава древесины в плотах и кошелях

Произведение объема древесины и расстояния сплава

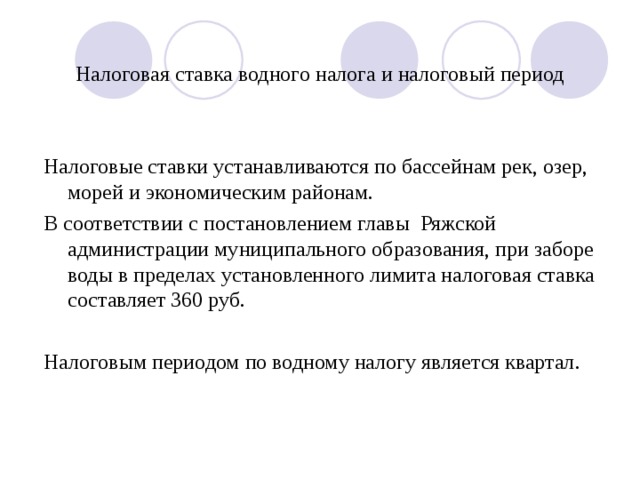

Налоговая ставка водного налога и налоговый период

Налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам.

В соответствии с постановлением главы Ряжской администрации муниципального образования, при заборе воды в пределах установленного лимита налоговая ставка составляет 360 руб.

Налоговым периодом по водному налогу является квартал.

Сельскохозяйственный производственный кооператив «Ряжский Агроцентр» зарегистрирован 13 декабря 2007 года Межрайонной Инспекцией Федеральной Налоговой Службы № 7 по Рязанской области.

Виды деятельности СПК «Ряжский Агроцентр» : смешанное сельское хозяйство; разведение свиней; оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных.

Местонахождение и

почтовый адрес

Ряжского Агроцентра:

391964, Рязанская область,

г. Ряжск, ул. Малиновый Овраг, д.17

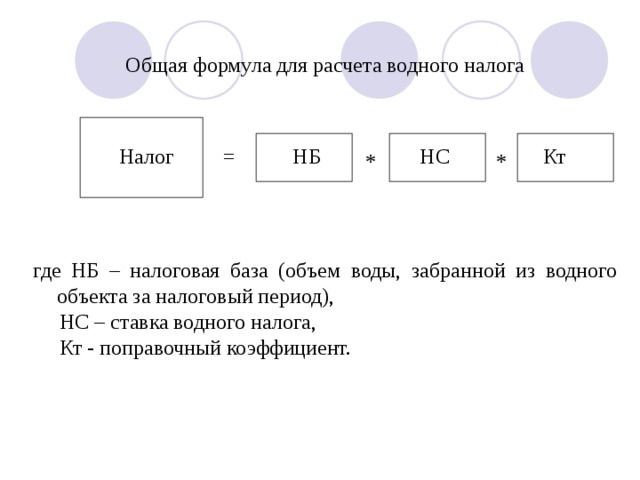

Общая формула для расчета водного налога

где НБ – налоговая база (объем воды, забранной из водного объекта за налоговый период),

НС – ставка водного налога,

Кт - поправочный коэффициент.

Налог

=

НБ

НС

Кт

*

*

Порядок уплаты водного налога

Налоговая декларация представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

При этом налогоплательщики,

в соответствии со статьей 83

Налогового Кодекса отнесенные

к категории крупнейших,

представляют налоговые декларации

(расчеты) в налоговый орган

по месту учета в качестве крупнейших налогоплательщиков.

Расчет водного налога в СПК «Ряжский Агроцентр» в 2017 г.

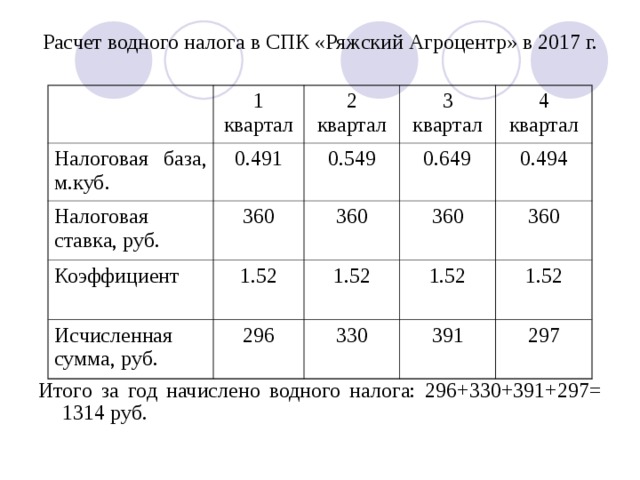

Итого за год начислено водного налога: 296+330+391+297= 1314 руб.

1 квартал

Налоговая база, м.куб.

2 квартал

0.491

Налоговая ставка, руб.

3 квартал

0.549

Коэффициент

360

Исчисленная сумма, руб.

1.52

360

0.649

4 квартал

360

0.494

1.52

296

360

1.52

330

1.52

391

297

Проблемы в области водного налога и пути их решения в СПК «Ряжский Агроцентр»

Анализ практики взимания водного налога в СПК «Ряжский Агроцентр» выявил следующие проблемы:

- У организации отсутствуют приборы учета добытой воды из скважин, поэтому организация вынуждена считать объем добытой воды по нормативам, что приводит к увеличению суммы начисленного водного налога. В связи с этим организации рекомендуется оснастить скважины приборами учета воды для оптимизации суммы налога.

- Аналитический бухгалтерский учет начисления водного налога выявил, что организация в нарушении рекомендованного плана счетов осуществляет аналитический учет водного налога не на отдельном субсчете 68 счета, а в общей сумме на 68-3 «прочие налоги» с транспортным налогом. Организации рекомендуется учитывать водный налог на отдельном субсчете 68 счета. Данные изменения отразить в учетной политике.

- Бухгалтерский учет в СПК «Ряжский Агроцентр» до настоящего времени ведется вручную, не смотря на наличие компьютерного обеспечения, что в свою очередь может привести к ошибкам в начислении налога. Организации рекомендовано автоматизировать бухгалтерский учет с помощью программных продуктов, например 1С Бухгалтерия.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ