Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Основы организации бух учета

Категория:

Экономика

04.02.2021 12:39

Просмотр содержимого документа

«Основы организации бух учета»

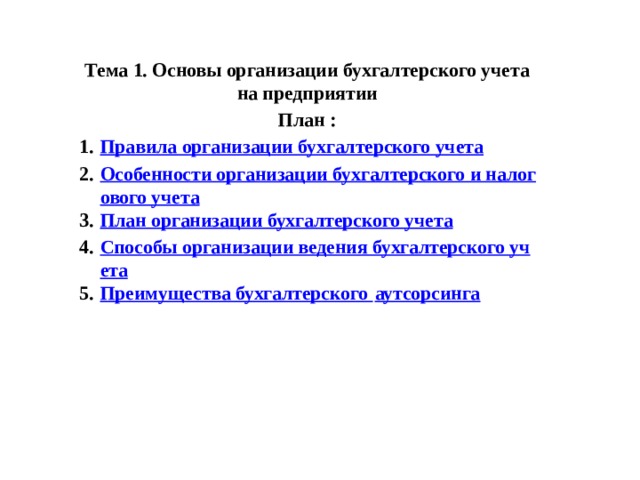

Тема 1. Основы организации бухгалтерского учета на предприятии

План :

- Правила организации бухгалтерского учета

- Особенности организации бухгалтерского и налогового учета

- План организации бухгалтерского учета

- Способы организации ведения бухгалтерского учета

- Преимущества бухгалтерского аутсорсинга

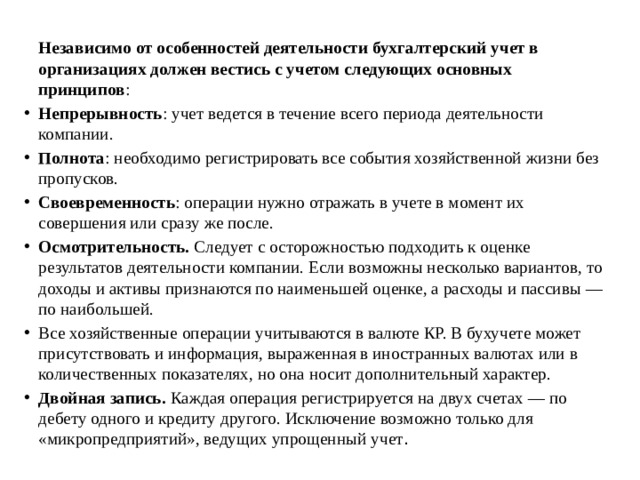

Независимо от особенностей деятельности бухгалтерский учет в организациях должен вестись с учетом следующих основных принципов :

- Непрерывность : учет ведется в течение всего периода деятельности компании.

- Полнота : необходимо регистрировать все события хозяйственной жизни без пропусков.

- Своевременность : операции нужно отражать в учете в момент их совершения или сразу же после.

- Осмотрительность. Следует с осторожностью подходить к оценке результатов деятельности компании. Если возможны несколько вариантов, то доходы и активы признаются по наименьшей оценке, а расходы и пассивы — по наибольшей.

- Все хозяйственные операции учитываются в валюте КР. В бухучете может присутствовать и информация, выраженная в иностранных валютах или в количественных показателях, но она носит дополнительный характер.

- Двойная запись. Каждая операция регистрируется на двух счетах — по дебету одного и кредиту другого. Исключение возможно только для «микропредприятий», ведущих упрощенный учет .

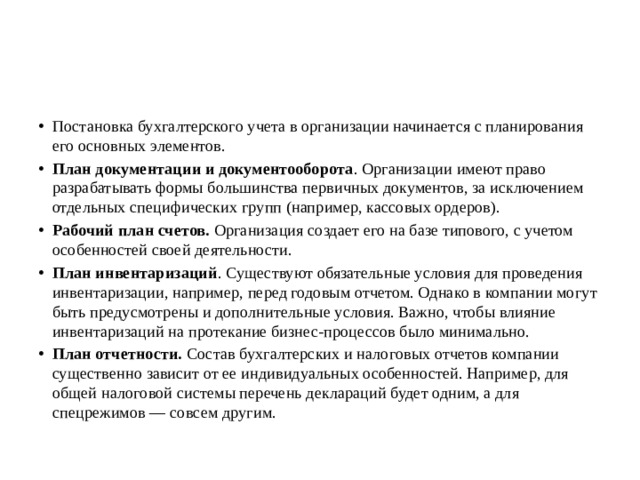

- Постановка бухгалтерского учета в организации начинается с планирования его основных элементов.

- План документации и документооборота . Организации имеют право разрабатывать формы большинства первичных документов, за исключением отдельных специфических групп (например, кассовых ордеров).

- Рабочий план счетов. Организация создает его на базе типового, с учетом особенностей своей деятельности.

- План инвентаризаций . Существуют обязательные условия для проведения инвентаризации, например, перед годовым отчетом. Однако в компании могут быть предусмотрены и дополнительные условия. Важно, чтобы влияние инвентаризаций на протекание бизнес-процессов было минимально.

- План отчетности. Состав бухгалтерских и налоговых отчетов компании существенно зависит от ее индивидуальных особенностей. Например, для общей налоговой системы перечень деклараций будет одним, а для спецрежимов — совсем другим.

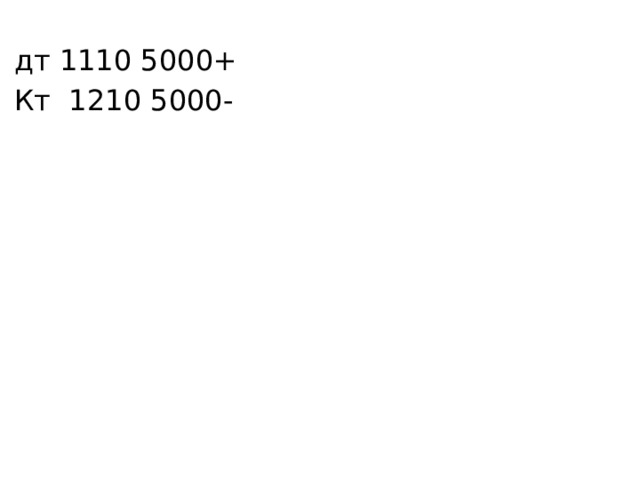

дт 1110 5000+

Кт 1210 5000-

© 2021, Шаадатова Мээрим Шаадатовна 174 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ