Россия, Починки

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 28.04.2024 22:35

Машкова Мария Николаевна

Преподаватель профессиональных дисциплин

35 лет

Местоположение

Специализация

Налоговая система рф

Категория:

Прочее

20.02.2022 15:09

Просмотр содержимого документа

«Налоговая система рф»

НАЛОГОВАЯ СИСТЕМА РФ

Автор-Юрганова Е.В.

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

Автор-Юрганова Е.В.

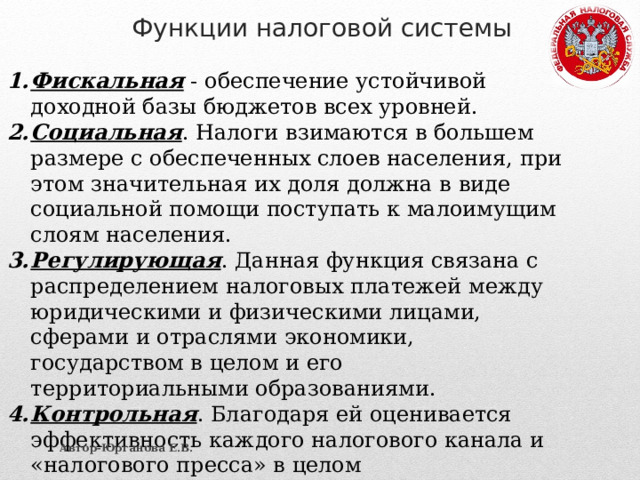

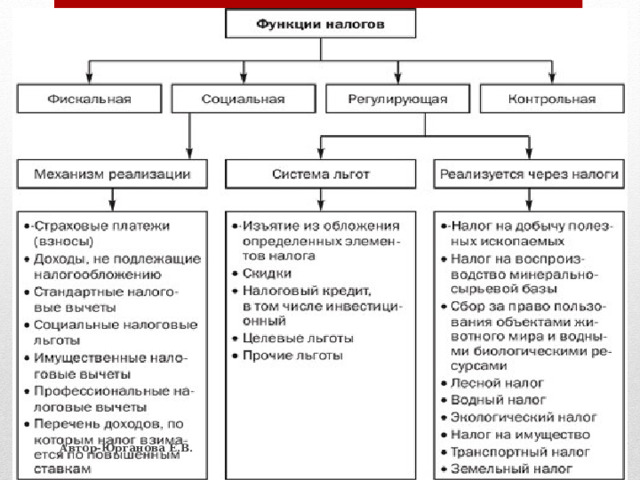

Функции налоговой системы

- Фискальная - обеспечение устойчивой доходной базы бюджетов всех уровней.

- Социальная . Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

- Регулирующая . Данная функция связана с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями.

- Контрольная . Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом

Автор-Юрганова Е.В.

Автор-Юрганова Е.В.

КЛАССИФИКАЦИЯ НАЛОГОВ

Автор-Юрганова Е.В.

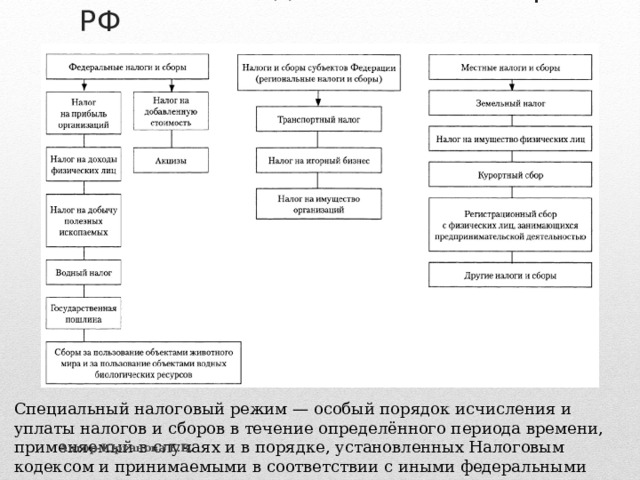

Основные виды налогов и сборов в РФ

Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами.

Автор-Юрганова Е.В.

Налоги

Прямые налоги взимают непосредственно с доходов и имущества.

Косвенные налоги включаются в цену товаров и тарифа на услуги.

Автор-Юрганова Е.В.

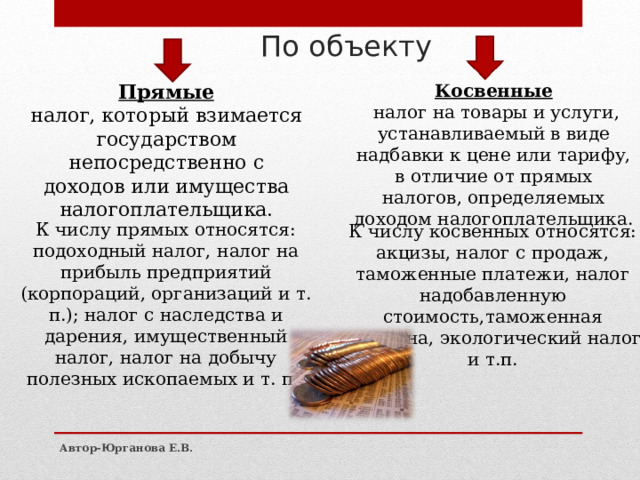

По объекту

Косвенные

налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика.

Прямые

налог, который взимается государством непосредственно с доходов или имущества налогоплательщика.

К числу прямых относятся: подоходный налог, налог на прибыль предприятий (корпораций, организаций и т. п.); налог с наследства и дарения, имущественный налог, налог на добычу полезных ископаемых и т. п.

К числу косвенных относятся: акцизы, налог с продаж, таможенные платежи, налог надобавленную стоимость,таможенная пошлина, экологический налог и т.п.

Автор-Юрганова Е.В.

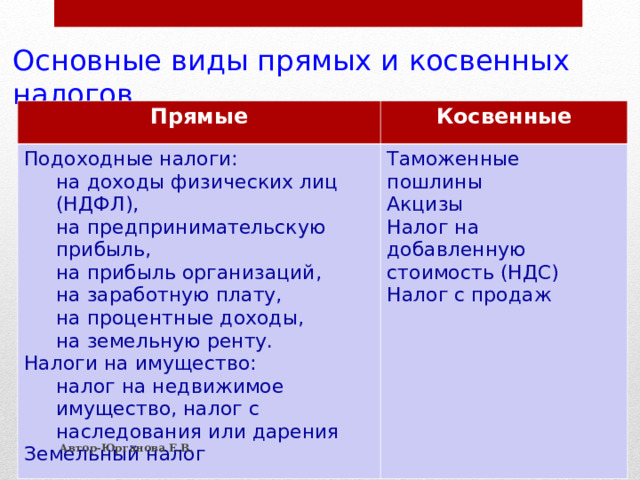

Основные виды прямых и косвенных налогов

Прямые

Косвенные

Подоходные налоги:

на доходы физических лиц (НДФЛ),

на предпринимательскую прибыль,

на прибыль организаций,

на заработную плату,

на процентные доходы,

на земельную ренту.

- на доходы физических лиц (НДФЛ), на предпринимательскую прибыль, на прибыль организаций, на заработную плату, на процентные доходы, на земельную ренту.

Таможенные пошлины

Акцизы

Налог на добавленную стоимость (НДС)

Налог с продаж

Налоги на имущество:

налог на недвижимое имущество, налог с наследования или дарения

- налог на недвижимое имущество, налог с наследования или дарения

Земельный налог

Автор-Юрганова Е.В.

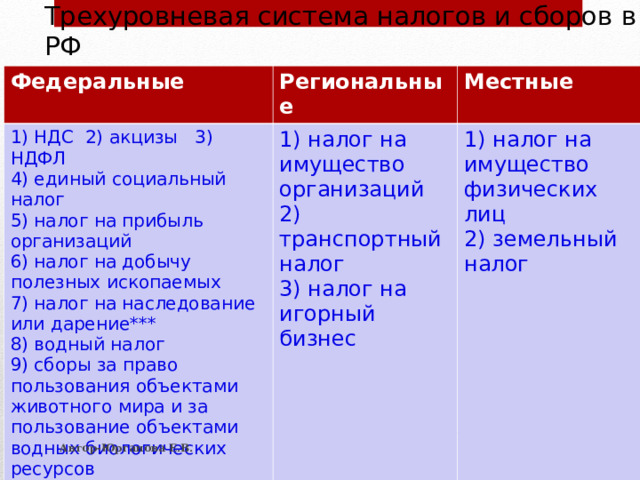

Трехуровневая система налогов и сборов в РФ

Федеральные

Региональные

1) НДС 2) акцизы 3) НДФЛ

4) единый социальный налог

5) налог на прибыль организаций

6) налог на добычу полезных ископаемых

7) налог на наследование или дарение***

8) водный налог

9) сборы за право пользования объектами животного мира и за пользование объектами водных биологических ресурсов

10) государственная пошлина

Местные

1) налог на имущество организаций

2) транспортный налог

3) налог на игорный бизнес

1) налог на имущество физических лиц

2) земельный налог

Автор-Юрганова Е.В.

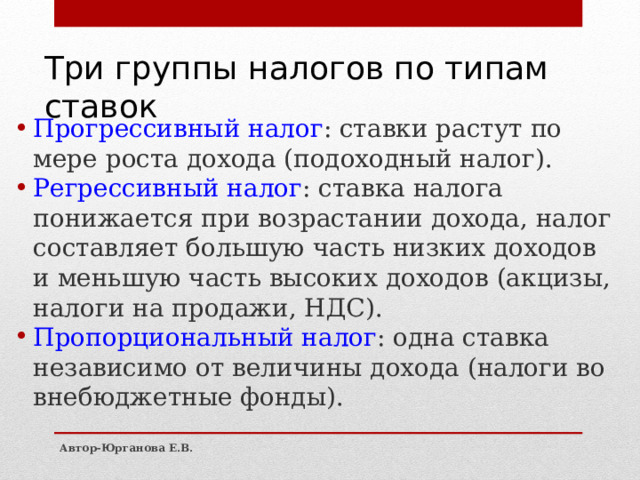

Три группы налогов по типам ставок

- Прогрессивный налог : ставки растут по мере роста дохода (подоходный налог).

- Регрессивный налог : ставка налога понижается при возрастании дохода, налог составляет большую часть низких доходов и меньшую часть высоких доходов (акцизы, налоги на продажи, НДС).

- Пропорциональный налог : одна ставка независимо от величины дохода (налоги во внебюджетные фонды).

Автор-Юрганова Е.В.

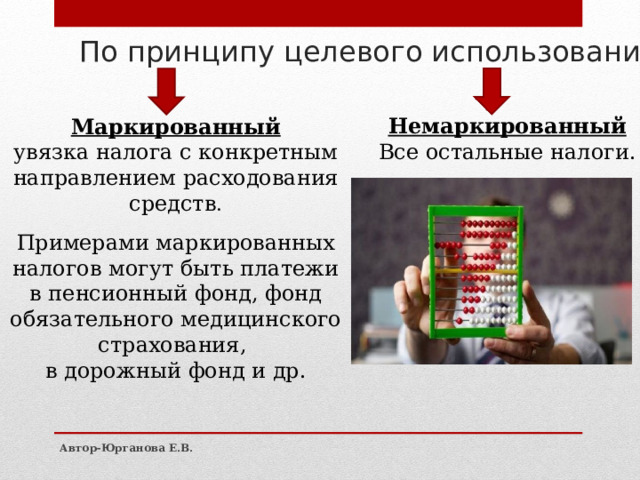

По принципу целевого использования

Немаркированный

Все остальные налоги.

Маркированный

увязка налога с конкретным направлением расходования средств .

Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования,

в дорожный фонд и др.

Автор-Юрганова Е.В.

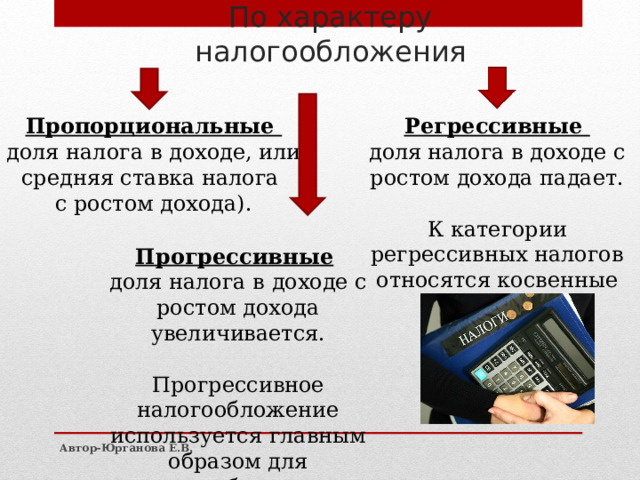

По характеру налогообложения

Пропорциональные

доля налога в доходе, или средняя ставка налога

с ростом дохода).

Регрессивные

доля налога в доходе с ростом дохода падает.

К категории регрессивных налогов относятся косвенные налоги.

Прогрессивные

доля налога в доходе с ростом дохода увеличивается.

Прогрессивное налогообложение используется главным образом для налогообложения физических лиц (подоходный налог).

Автор-Юрганова Е.В.

Налог на доходы физических лиц

Автор-Юрганова Е.В.

Основание и правовые основы НДФЛ

- Налог на доходы физических лиц (сокращенно НДФЛ) - это налог, который касается абсолютно каждого, ведь все мы являемся физическими лицами. Его старое, более расхожее и привычное название - "подоходный налог". Все эти названия - говорящие: в них заложены два основных смысла налога:

- этим налогом облагаются доходы,

- этот налог применим к физическим лицам.

Физическими лицами в данном случае являются граждане России и неграждане России, взрослые и дети, мужчины и женщины... Главное - в том, что у физлица появился доход, который нужно обложить налогом. НДФЛ посвящена объемная глава 23 Налогового кодекса РФ.

Автор-Юрганова Е.В.

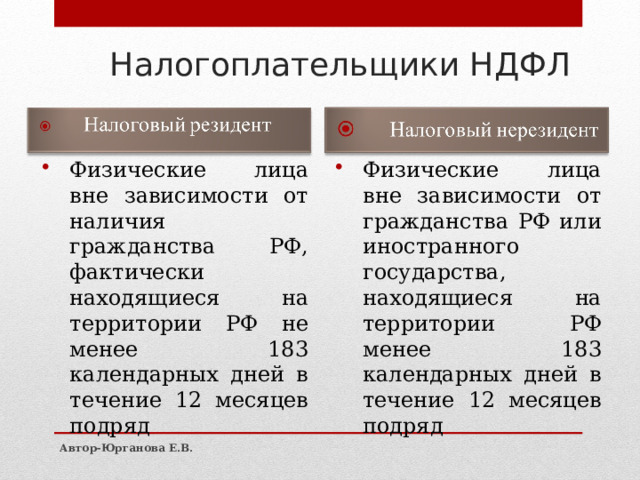

Налогоплательщики НДФЛ

- Физические лица вне зависимости от наличия гражданства РФ, фактически находящиеся на территории РФ не менее 183 календарных дней в течение 12 месяцев подряд

- Физические лица вне зависимости от гражданства РФ или иностранного государства, находящиеся на территории РФ менее 183 календарных дней в течение 12 месяцев подряд

Автор-Юрганова Е.В.

Объект налогообложения НДФЛ

- В соответствии со статьей 209 НК РФ объектом налогообложения признается доход, полученный налогоплательщиками. Для физических лиц, являющихся налоговыми резидентами Российской Федерации, это весь доход, полученный как в России, так и за ее пределами. Для физических лиц, не являющихся налоговыми резидентами, объектом налогообложения будет только доход от источников в России.

- Таким образом, для того чтобы определить, будет ли физическое лицо уплачивать НДФЛ в Российской Федерации, необходимо выяснить не только налоговый статус физического лица, но и источник дохода.

- Перечни доходов, относимые к доходам от источников в Российской Федерации и за ее пределами, приведены в статье 208 НК РФ

Автор-Юрганова Е.В.

Налоговая база по НДФЛ

- Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика. При определении налоговой базы учитываются все доходы, полученные как в денежной, так и в натуральной формах, а также в виде материальной выгоды. Различного рода удержания доходов, в том числе и по решению суда, не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные ставки. Для доходов, облагаемых по ставке 13%, налоговая база определяется как денежное выражение таких доходов, уменьшенных на сумму налоговых вычетов, которые предусмотрены ст. 218-221 НК РФ. Если доходы налогоплательщика меньше вычетов, налоговая база равна нулю Информацию об особенностях определения налоговой базы по различным видам доходов содержат ст. 211-215 Налогового кодекса РФ:

Автор-Юрганова Е.В.

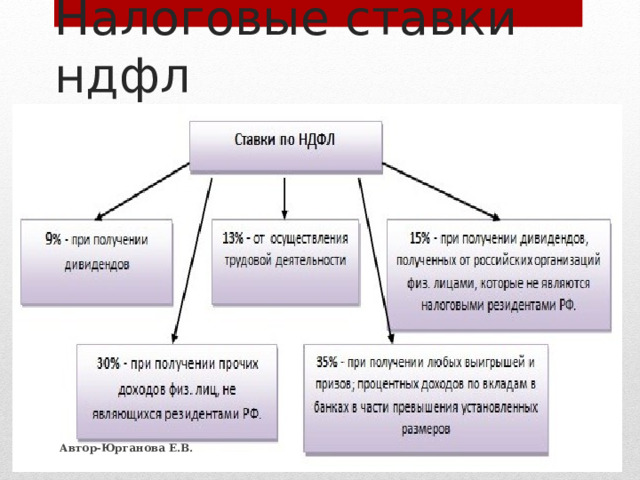

Налоговые ставки ндфл

Автор-Юрганова Е.В.

- По налогу на доходы физических лиц налоговым периодом признается календарный год. По итогам налогового периода плательщики НДФЛ, которые обязаны самостоятельно исчислить и уплатить налог или хотят получить налоговые вычеты, представляют в налоговые органы налоговые декларации. А налоговые агенты по итогам налогового периода представляют в налоговые органы сведения о доходах физических лиц и суммах начисленных и удержанных налогов.

Налоговый период

Автор-Юрганова Е.В.

Доходы, подлежащие обложению НДФЛ

Автор-Юрганова Е.В.

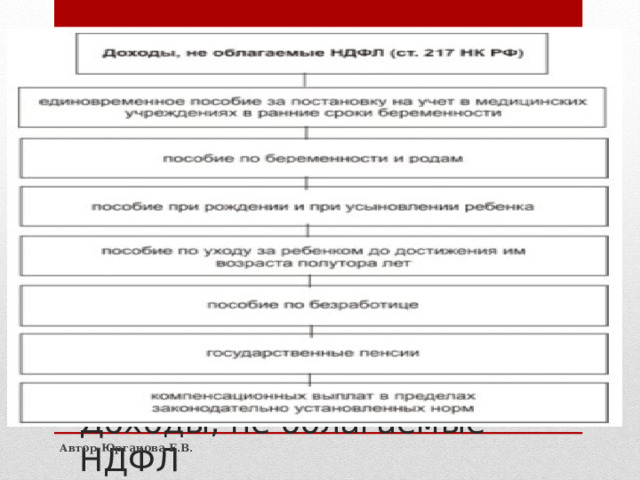

Доходы, не облагаемые НДФЛ

Автор-Юрганова Е.В.

Имущественные вычеты

Автор-Юрганова Е.В.

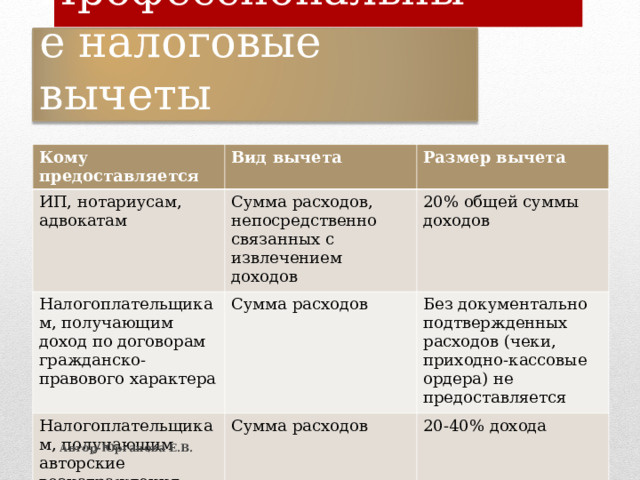

Профессиональные налоговые вычеты

Кому предоставляется

Вид вычета

ИП, нотариусам, адвокатам

Размер вычета

Сумма расходов, непосредственно связанных с извлечением доходов

Налогоплательщикам, получающим доход по договорам гражданско-правового характера

Сумма расходов

20% общей суммы доходов

Налогоплательщикам, получающим авторские вознаграждения

Без документально подтвержденных расходов (чеки, приходно-кассовые ордера) не предоставляется

Сумма расходов

20-40% дохода

Автор-Юрганова Е.В.

Автор-Юрганова Е.В.

Автор-Юрганова Е.В.

Автор-Юрганова Е.В.

ВЫВОД

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту. Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Автор-Юрганова Е.В.

СПАСИБО ЗА ВНИМАНИЕ!

- http:// www.center-yf.ru/data/nalog/Funkcii-nalogov.php

- http://fedorovasv.ru/vidyi-nalogov-i-sborov-v-rf /

- http://www.esp-izdat.ru/?article=469

- http://www.grandars.ru/student/nalogi/mestnye-nalogi.html

- http://www.ref.by/refs/59/13125/1.html

- http://ru.wikipedia.org/wiki/%CD%E0%EB%EE%E3%EE%E2%E0%FF_%F1%E8%F1%F2%E5%EC%E0

Ресурсы:

Автор-Юрганова Е.В.

© 2022, Машкова Мария Николаевна 218 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ