© 2021 580 1

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

ГД414 ОП.04 Экономика и бухгалтерский учет гостиничного предприятия Бухучет Лекция 3

Категория:

Информатика

05.03.2021 08:05

Просмотр содержимого документа

«ГД414 ОП.04 Экономика и бухгалтерский учет гостиничного предприятия Бухучет Лекция 3»

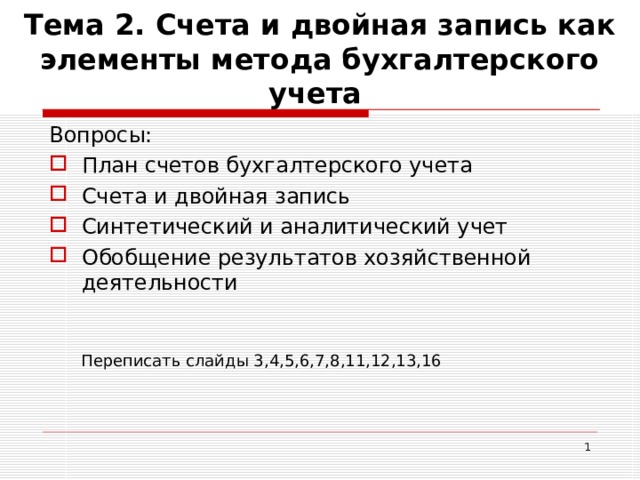

Тема 2. Счета и двойная запись как элементы метода бухгалтерского учета

Вопросы:

- План счетов бухгалтерского учета

- Счета и двойная запись

- Синтетический и аналитический учет

- Обобщение результатов хозяйственной деятельности

Переписать слайды 3,4,5,6,7,8,11,12,13,16

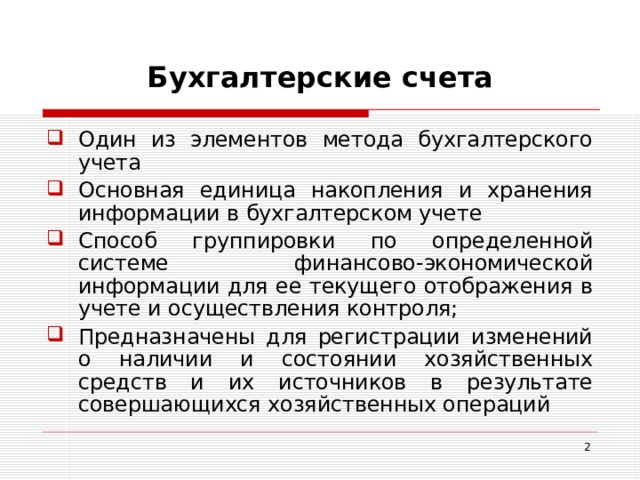

Бухгалтерские счета

- Один из элементов метода бухгалтерского учета

- Основная единица накопления и хранения информации в бухгалтерском учете

- Способ группировки по определенной системе финансово-экономической информации для ее текущего отображения в учете и осуществления контроля;

- Предназначены для регистрации изменений о наличии и состоянии хозяйственных средств и их источников в результате совершающихся хозяйственных операций

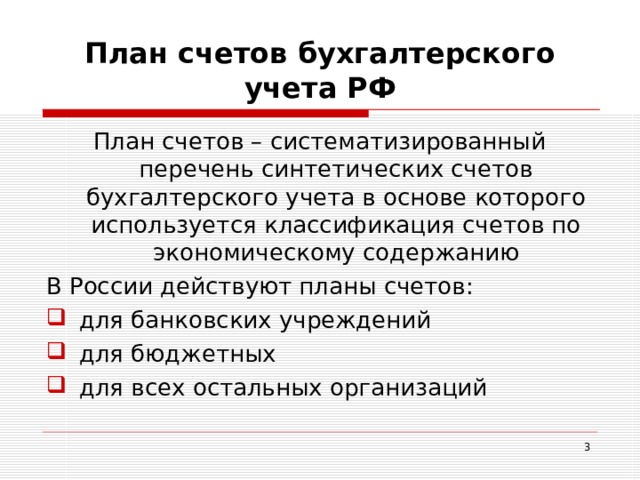

План счетов бухгалтерского учета РФ

План счетов – систематизированный перечень синтетических счетов бухгалтерского учета в основе которого используется классификация счетов по экономическому содержанию

В России действуют планы счетов:

- для банковских учреждений

- для бюджетных

- для всех остальных организаций

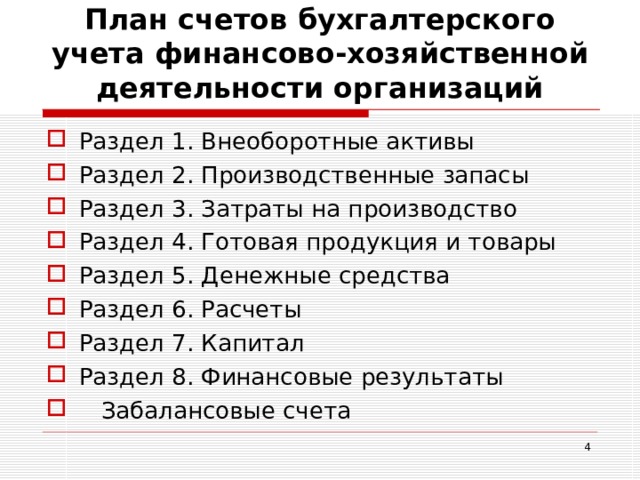

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

- Раздел 1. Внеоборотные активы

- Раздел 2. Производственные запасы

- Раздел 3. Затраты на производство

- Раздел 4. Готовая продукция и товары

- Раздел 5. Денежные средства

- Раздел 6. Расчеты

- Раздел 7. Капитал

- Раздел 8. Финансовые результаты

- Забалансовые счета

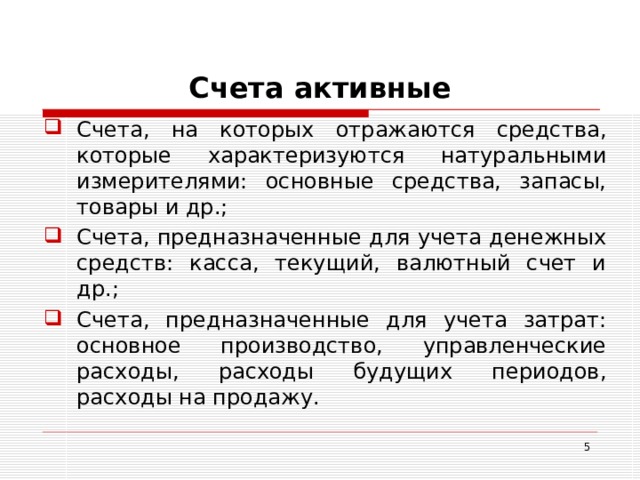

Счета активные

- Счета, на которых отражаются средства, которые характеризуются натуральными измерителями: основные средства, запасы, товары и др.;

- Счета, предназначенные для учета денежных средств: касса, текущий, валютный счет и др.;

- Счета, предназначенные для учета затрат: основное производство, управленческие расходы, расходы будущих периодов, расходы на продажу.

Структура активного счета

Дебет

Кредит

1.Начальное сальдо (Сн)

Увеличение средств (+)

Уменьшение средств

(-)

2.Оборот (Од) = сумма операций (+)

3.Оборот (Ок)= сумма операций (-)

4.Конечное сальдо (Ск)

(1 + 2 –3)

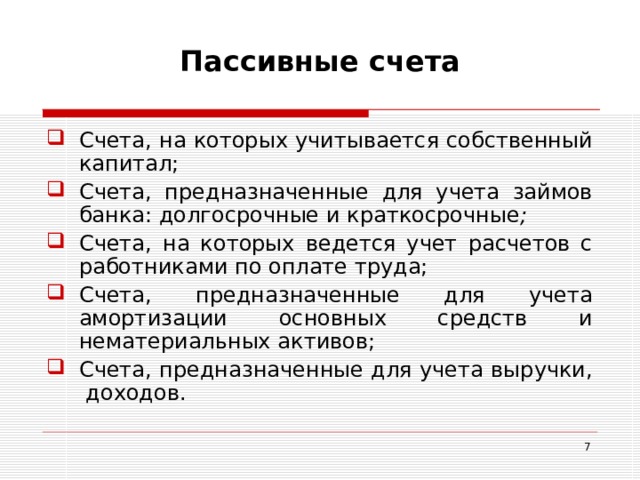

Пассивные счета

- Счета, на которых учитывается собственный капитал;

- Счета, предназначенные для учета займов банка: долгосрочные и краткосрочные ;

- Счета, на которых ведется учет расчетов с работниками по оплате труда;

- Счета, предназначенные для учета амортизации основных средств и нематериальных активов;

- Счета, предназначенные для учета выручки, доходов.

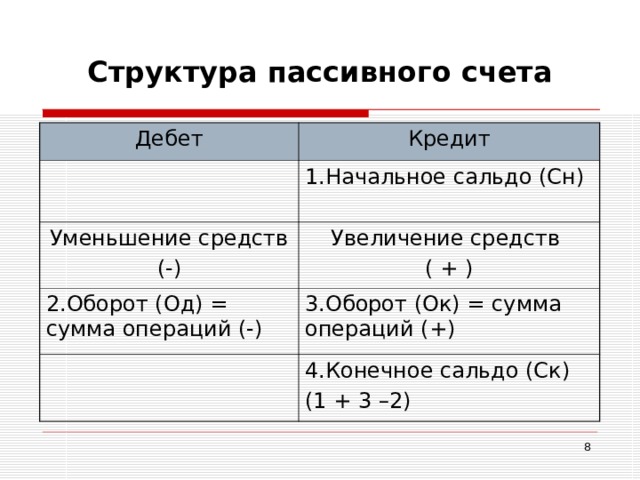

Структура пассивного счета

Дебет

Кредит

1.Начальное сальдо (Сн)

Уменьшение средств

(-)

Увеличение средств

( + )

2.Оборот (Од) = сумма операций (-)

3.Оборот (Ок) = сумма операций (+)

4.Конечное сальдо (Ск)

(1 + 3 –2)

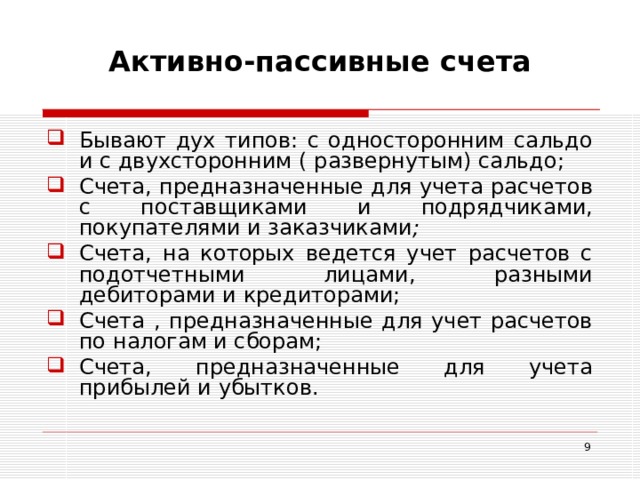

Активно-пассивные счета

- Бывают дух типов: с односторонним сальдо и с двухсторонним ( развернутым) сальдо;

- Счета, предназначенные для учета расчетов с поставщиками и подрядчиками, покупателями и заказчиками ;

- Счета, на которых ведется учет расчетов с подотчетными лицами, разными дебиторами и кредиторами;

- Счета , предназначенные для учет расчетов по налогам и сборам;

- Счета, предназначенные для учета прибылей и убытков.

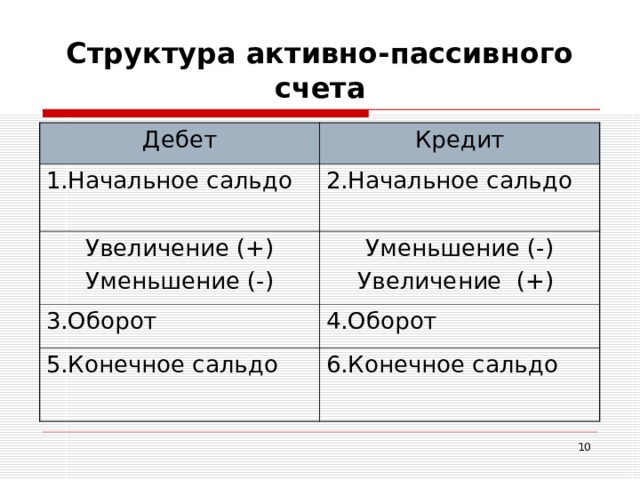

Структура активно-пассивного счета

Дебет

Кредит

1.Начальное сальдо

2.Начальное сальдо

Увеличение (+)

Уменьшение (-)

Уменьшение (-)

Увеличение (+)

3.Оборот

4.Оборот

5.Конечное сальдо

6.Конечное сальдо

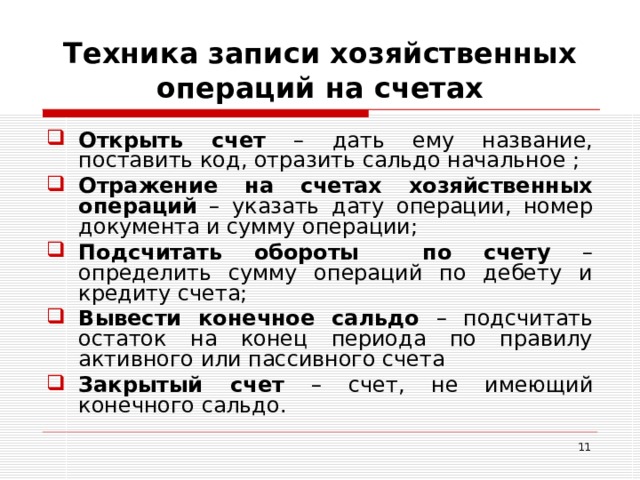

Техника записи хозяйственных операций на счетах

- Открыть счет – дать ему название, поставить код, отразить сальдо начальное ;

- Отражение на счетах хозяйственных операций – указать дату операции, номер документа и сумму операции;

- Подсчитать обороты по счету – определить сумму операций по дебету и кредиту счета;

- Вывести конечное сальдо – подсчитать остаток на конец периода по правилу активного или пассивного счета

- Закрытый счет – счет, не имеющий конечного сальдо.

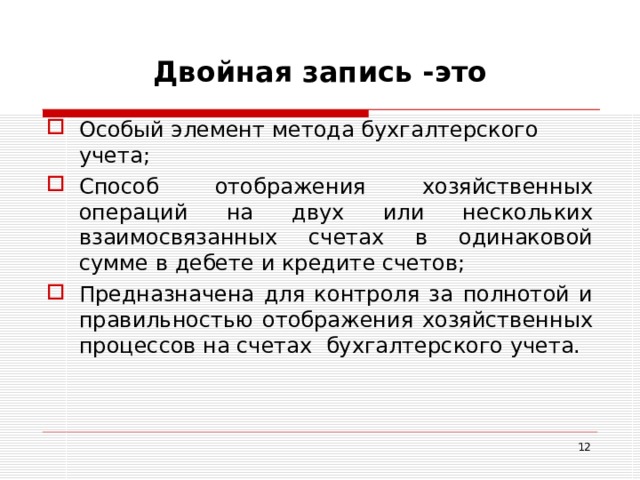

Двойная запись -это

- Особый элемент метода бухгалтерского учета;

- Способ отображения хозяйственных операций на двух или нескольких взаимосвязанных счетах в одинаковой сумме в дебете и кредите счетов;

- Предназначена для контроля за полнотой и правильностью отображения хозяйственных процессов на счетах бухгалтерского учета.

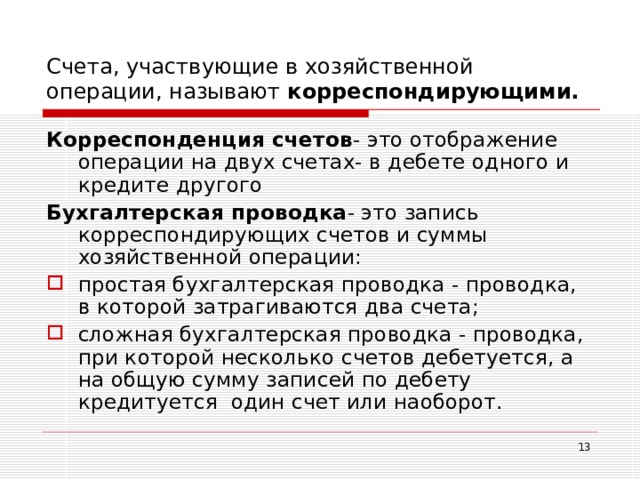

Счета, участвующие в хозяйственной операции, называют корреспондирующими.

Корреспонденция счетов - это отображение операции на двух счетах- в дебете одного и кредите другого

Бухгалтерская проводка - это запись корреспондирующих счетов и суммы хозяйственной операции:

- простая бухгалтерская проводка - проводка, в которой затрагиваются два счета;

- сложная бухгалтерская проводка - проводка, при которой несколько счетов дебетуется, а на общую сумму записей по дебету кредитуется один счет или наоборот.

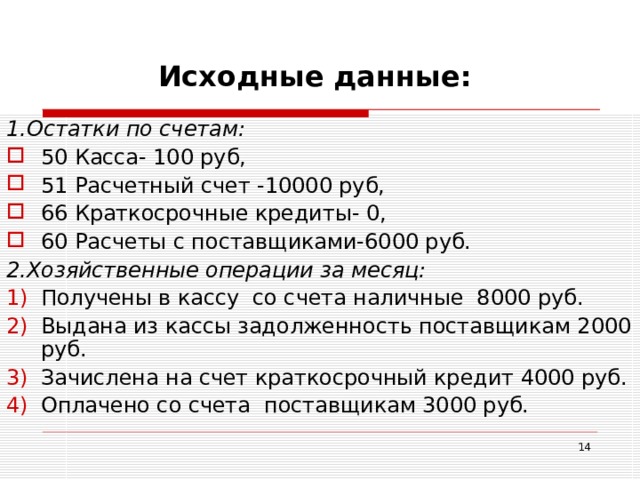

Исходные данные:

1.Остатки по счетам:

- 50 Касса- 100 руб,

- 51 Расчетный счет -10000 руб,

- 66 Краткосрочные кредиты- 0,

- 60 Расчеты с поставщиками-6000 руб.

2.Хозяйственные операции за месяц:

- Получены в кассу со счета наличные 8000 руб.

- Выдана из кассы задолженность поставщикам 2000 руб.

- Зачислена на счет краткосрочный кредит 4000 руб.

- Оплачено со счета поставщикам 3000 руб.

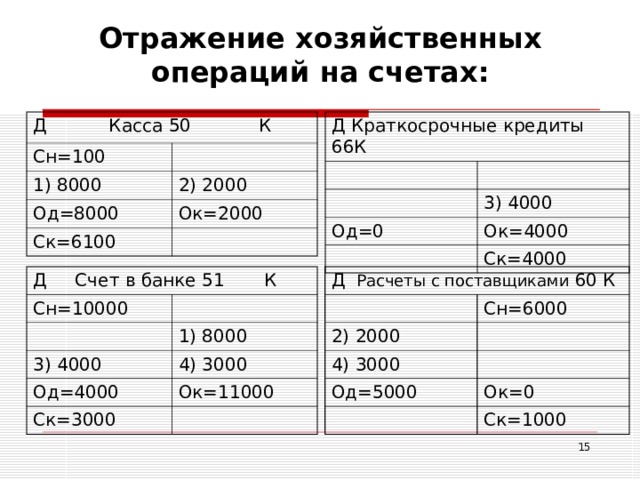

Отражение хозяйственных операций на счетах:

Д Касса 50 К

Д Краткосрочные кредиты 66К

Сн=100

1) 8000

2) 2000

Од=8000

3) 4000

Од=0

Ок=2000

Ок=4000

Ск=6100

Ск=4000

Д Расчеты с поставщиками 60 К

Д Счет в банке 51 К

Сн=10000

2) 2000

Сн=6000

1) 8000

3) 4000

4) 3000

Од=4000

Од=5000

4) 3000

Ск=3000

Ок=11000

Ок=0

Ск=1000

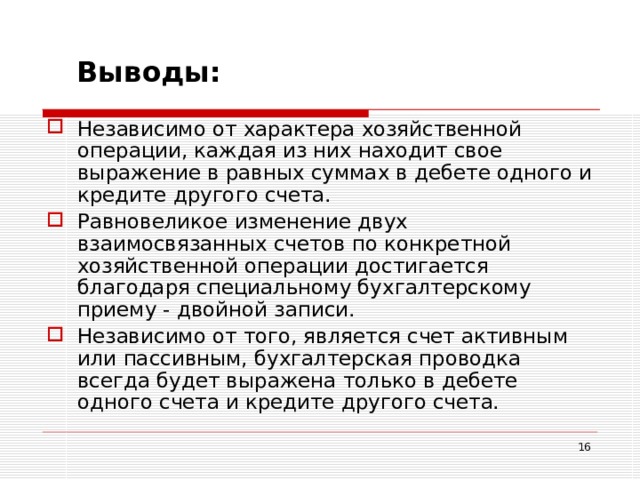

Выводы:

- Независимо от характера хозяйственной операции, каждая из них находит свое выражение в равных суммах в дебете одного и кредите другого счета.

- Равновеликое изменение двух взаимосвязанных счетов по конкретной хозяйственной операции достигается благодаря специальному бухгалтерскому приему - двойной записи.

- Независимо от того, является счет активным или пассивным, бухгалтерская проводка всегда будет выражена только в дебете одного счета и кредите другого счета.

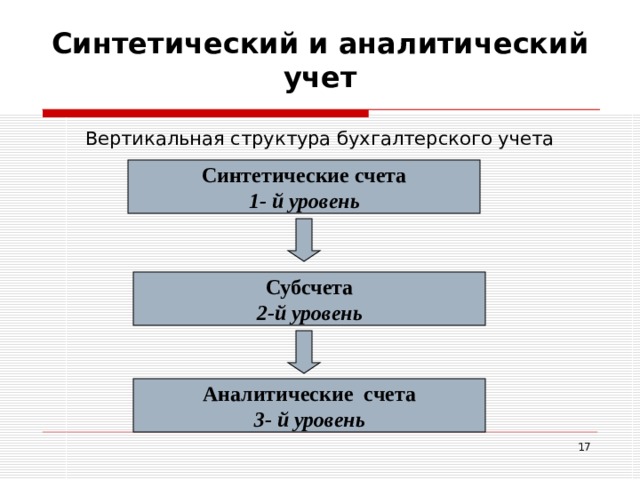

Синтетический и аналитический учет

Вертикальная структура бухгалтерского учета

Синтетические счета

1- й уровень

Субсчета

2-й уровень

Аналитические счета

3- й уровень

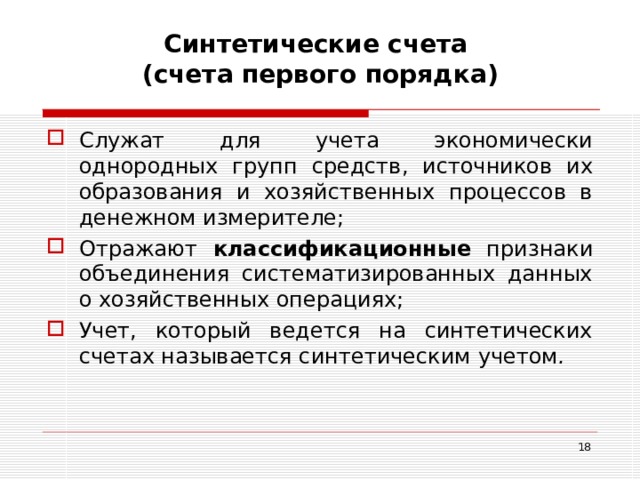

Синтетические счета (счета первого порядка)

- Служат для учета экономически однородных групп средств, источников их образования и хозяйственных процессов в денежном измерителе;

- Отражают классификационные признаки объединения систематизированных данных о хозяйственных операциях;

- Учет, который ведется на синтетических счетах называется синтетическим учетом .

17

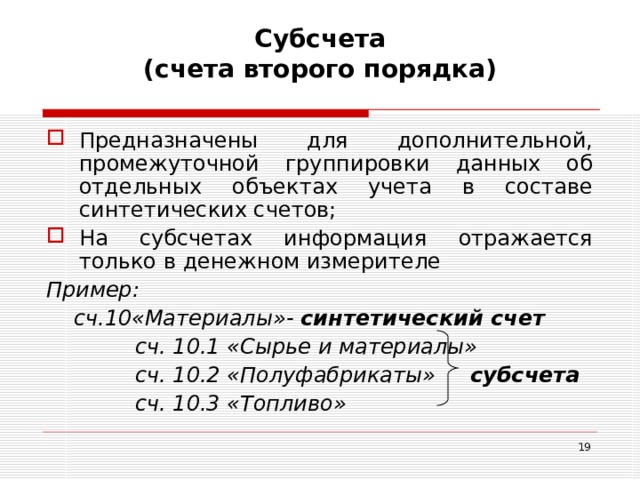

Субсчета (счета второго порядка)

- Предназначены для дополнительной, промежуточной группировки данных об отдельных объектах учета в составе синтетических счетов;

- На субсчетах информация отражается только в денежном измерителе

Пример:

сч.10«Материалы»- синтетический счет

сч. 10.1 «Сырье и материалы»

сч. 10.2 «Полуфабрикаты» субсчета

сч. 10.3 «Топливо»

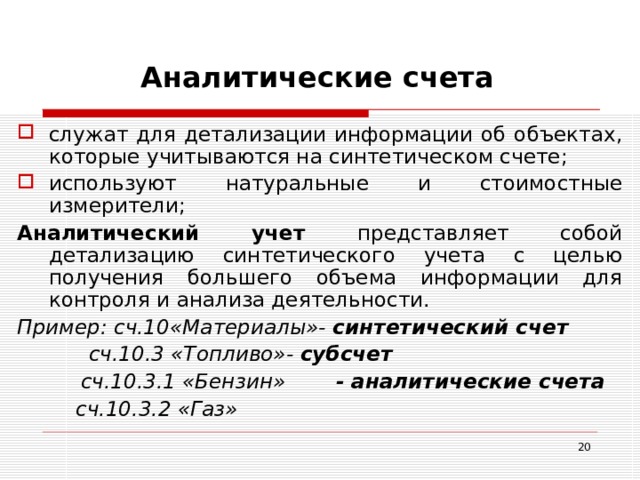

Аналитические счета

- служат для детализации информации об объектах, которые учитываются на синтетическом счете;

- используют натуральные и стоимостные измерители;

Аналитический учет представляет собой детализацию синтетического учета с целью получения большего объема информации для контроля и анализа деятельности.

Пример: сч.10«Материалы»- синтетический счет

сч.10.3 «Топливо»- субсчет

сч.10.3.1 «Бензин» - аналитические счета

сч.10.3.2 «Газ»

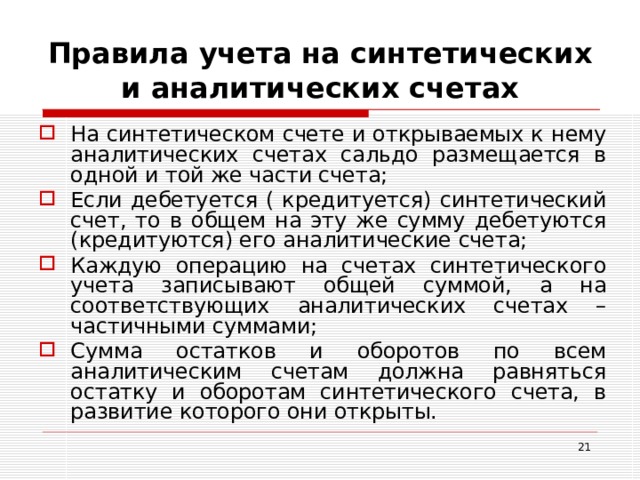

Правила учета на синтетических и аналитических счетах

- На синтетическом счете и открываемых к нему аналитических счетах сальдо размещается в одной и той же части счета;

- Если дебетуется ( кредитуется) синтетический счет, то в общем на эту же сумму дебетуются (кредитуются) его аналитические счета;

- Каждую операцию на счетах синтетического учета записывают общей суммой, а на соответствующих аналитических счетах – частичными суммами;

- Сумма остатков и оборотов по всем аналитическим счетам должна равняться остатку и оборотам синтетического счета, в развитие которого они открыты.

Обобщение данных текущего учета

Оборотная ведомость ( оборотный баланс)

представляет собой сводку оборотов и остатков

по счетам за определенный период времени

- оборотная ведомость по синтетическим счетам:

- линейная;

- шахматная.

- оборотная ведомость по аналитическим счетам:

- количественно- суммовая ведомость;

- сальдовая ведомость.

Оборотная ведомость по синтетическим счетам

Используется для:

- составления баланса отчетную дату.

- проверки правильности и полноты записей.

Основывается на следующих равенствах:

- равенство итогов по дебету и кредиту на начало отчетного периода;

- равенство итогов оборотов по дебету и кредиту за отчетный период;

- равенство остатков по дебету и кредиту на конец отчетного периода.;

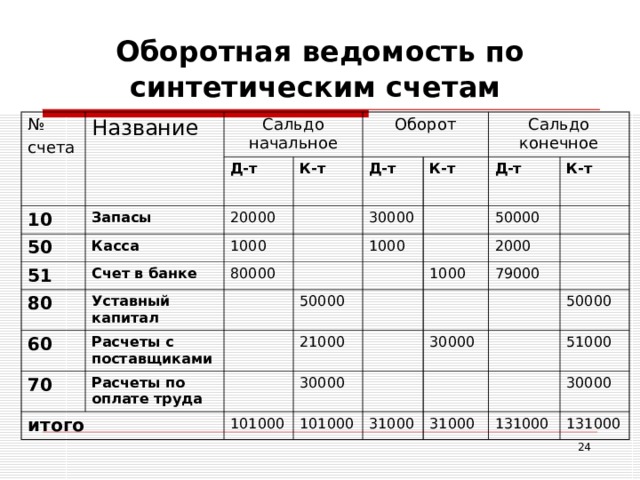

Оборотная ведомость по синтетическим счетам

№

счета

Название

Сальдо начальное

10

Д-т

50

Запасы

К-т

Касса

51

20000

Оборот

80

1000

Счет в банке

Д-т

Уставный капитал

К-т

30000

60

80000

Сальдо конечное

70

1000

Д-т

Расчеты с поставщиками

Расчеты по оплате труда

50000

К-т

50000

итого

1000

2000

21000

30000

101000

79000

30000

101000

50000

31000

51000

31000

30000

131000

131000

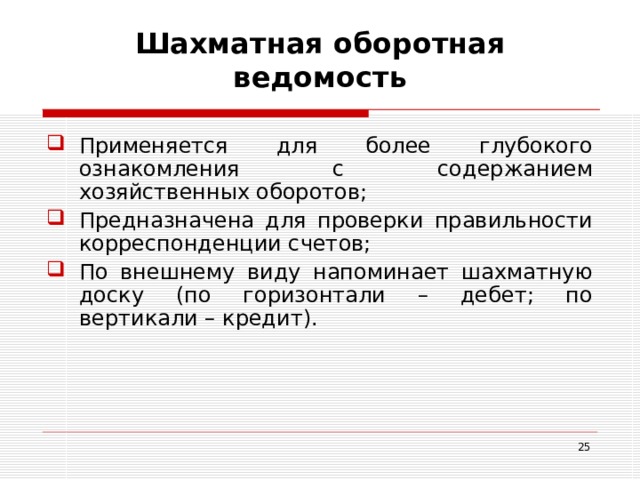

Шахматная оборотная ведомость

- Применяется для более глубокого ознакомления с содержанием хозяйственных оборотов;

- Предназначена для проверки правильности корреспонденции счетов;

- По внешнему виду напоминает шахматную доску (по горизонтали – дебет; по вертикали – кредит).

Шахматная оборотная ведомость

К

Д

Сальдо начальное

Д-т

10

20000

10

50

К-т

1000

51

50

51

80

80000

60

80

70

50000

60

1000

21000

70

О к

30000

30000

х

О д

Сальдо

х

101000

Сальдо конечное

30000

-

Д-т

101000

1000

К-т

х

50000

-

-

2000

1000

х

-

х

-

79000

30000

-

х

50000

-

-

х

31000

51000

х

30000

х

х

х

131000

131000

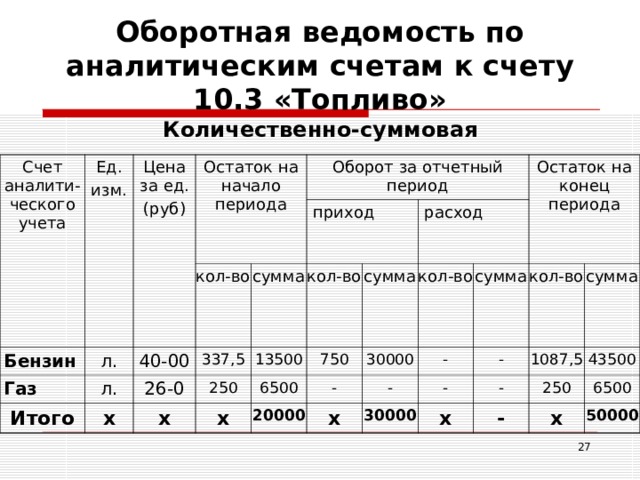

Оборотная ведомость по аналитическим счетам к счету 10.3 «Топливо» Количественно-суммовая

Счет аналити-ческого учета

Ед.

изм.

Цена за ед.

(руб)

Остаток на начало периода

Бензин

л.

Газ

л.

кол-во

Оборот за отчетный период

40-00

Итого

337,5

26-0

приход

х

сумма

кол-во

250

13500

х

6500

х

сумма

750

расход

-

кол-во

Остаток на конец периода

20000

30000

х

-

-

сумма

-

кол-во

-

30000

-

1087,5

сумма

х

250

43500

-

6500

х

50000

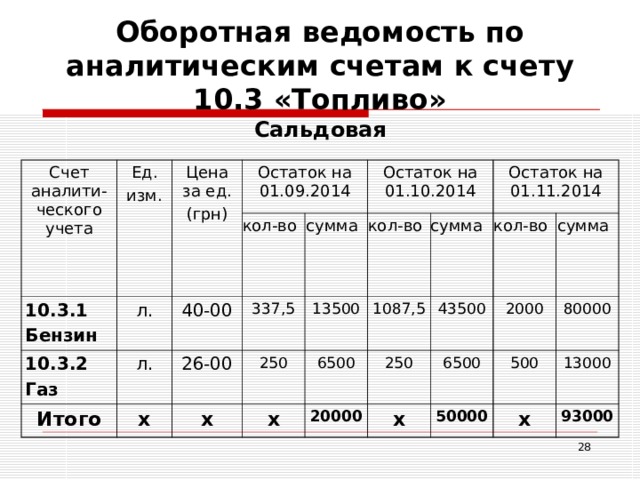

Оборотная ведомость по аналитическим счетам к счету 10.3 «Топливо» Сальдовая

Счет аналити-ческого учета

Ед.

изм.

Цена за ед.

(грн)

10.3.1

Бензин

Остаток на 01.09.2014

л.

10.3.2

Газ

40-00

кол-во

Итого

л.

337,5

х

Остаток на 01.10.2014

26-00

сумма

х

250

13500

кол-во

1087,5

Остаток на 01.11.2014

х

6500

сумма

20000

43500

кол-во

250

2000

х

6500

сумма

500

80000

50000

х

13000

93000

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ