© 2021, Кузнецова Ирина Николаевна 276 0

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 20:42

Кузнецова Ирина Николаевна

преподаватель, [email protected]

Специализация

АК301 ОП.05 Основы экономики 21.10.2021

Категория:

Информатика

21.10.2021 00:21

Просмотр содержимого документа

«АК301 ОП.05 Основы экономики 21.10.2021»

ОБОРОТНЫЕ ФОНДЫ(материальные ресурсы)

ПРЕДПРИЯТИЯ

Оборотные фонды - это часть производственных фондов предприятий ,

целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на произведенную продукцию (работы или услуги).

- Оборотные средства - это денежные средства, которые идут на формирование оборотных производственных фондов и фондов обращения

- Состав и структура оборотных средств

Оборотные средства

100%

Оборотные производственные фонды

Фонды обращения

100%

100%

30%

70%

НЕЗАВЕРШЕННОЕ ПРОИЗ-ВОДСТВО

ДЕНЕЖ-НЫЕ СРЕДСТВА

ПРОИЗ-ВОДСТ-ВЕННЫЕ ЗАПАСЫ

РАСХОДЫ БУДУЩИХ ПЕРИО-ДОВ

ГОТОВАЯ ПРОДУКЦИЯ В ПУТИ

ГОТОВАЯ ПРОДУКЦИЯ НА СКЛАДЕ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

25%

15%

70%

25%

5%

30%

30%

НА

В КАССЕ

СЧЕТЕ

НЕНОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

НОРМИРУЕМЫЕ ОБОРОТНЫЕ СРЕДСТВА

80%

20%

Источники формирования

оборотных средств

1. Собственные – формируются за счёт собственных средств предприятия (прибыль)

2. Заёмные – кредиты банков и других коммерческих организаций

3. Привлеченные – средства целевого финансирования для их использования по прямому назначению

Оборотные средства представляют собой подвижную часть материально-технической базы предприятия. В процессе движения оборотные средства совершают кругооборот.

В каждом кругообороте они проходят три стадии:

2.

Производственная

1.

3.

Подготовительная

Сбытовая

6

Деньги

Сырьё, материалы

Незавершённое производство

Готовая продукция

Деньги (новая величина)

2.

Производственная

1.

3.

Подготовительная

Сбытовая

Произ-водст-во

Произ-водст-во

Реали-зация

Закупки

7

Показатели эффективного использования оборотных средств

- Коэффициент оборачиваемости оборотных средств - характеризует эффективность использования (скорость оборота) оборотных активов . Рассчитывается как

Выручка от реализации_______

Средняя величина оборотных средств

7

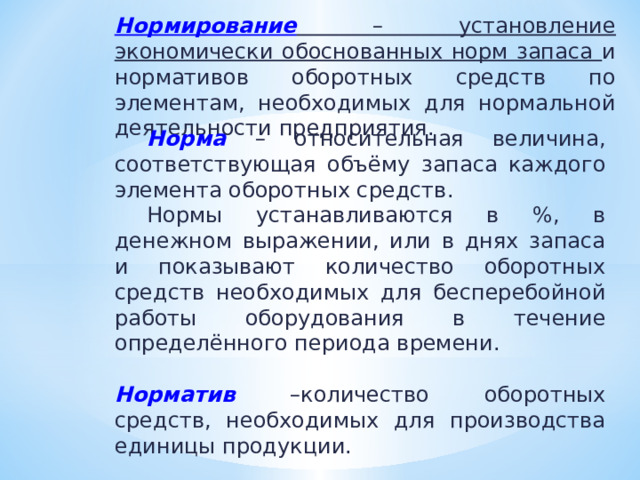

Нормирование – установление экономически обоснованных норм запаса и нормативов оборотных средств по элементам, необходимых для нормальной деятельности предприятия.

Норма – относительная величина, соответствующая объёму запаса каждого элемента оборотных средств.

Нормы устанавливаются в %, в денежном выражении, или в днях запаса и показывают количество оборотных средств необходимых для бесперебойной работы оборудования в течение определённого периода времени.

Норматив –количество оборотных средств, необходимых для производства единицы продукции.

7

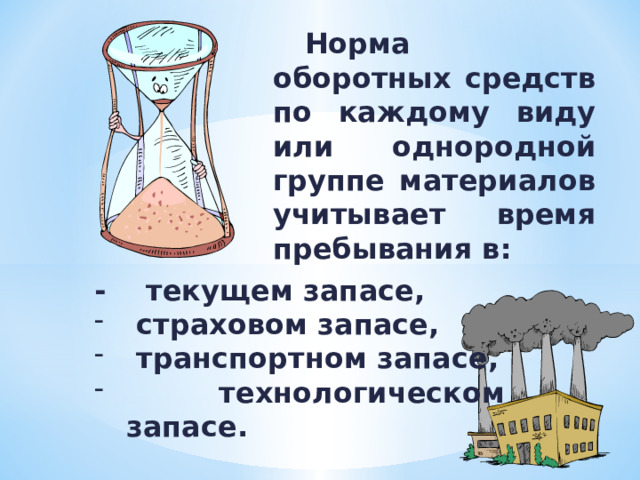

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в:

- текущем запасе,

- страховом запасе,

- транспортном запасе,

- технологическом запасе.

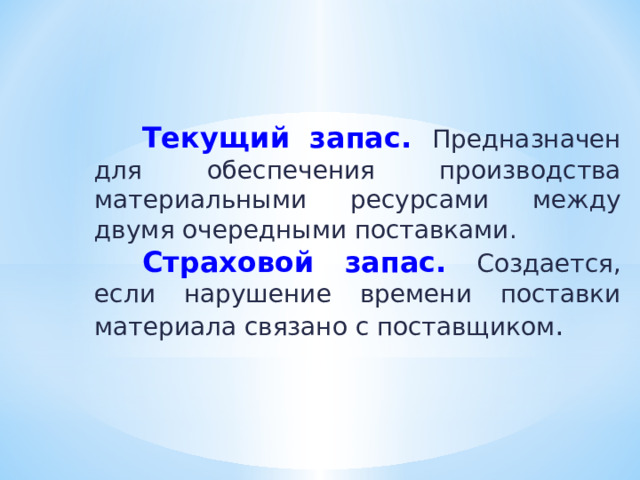

Текущий запас. Предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками.

Страховой запас. Создается, если нарушение времени поставки материала связано с поставщиком .

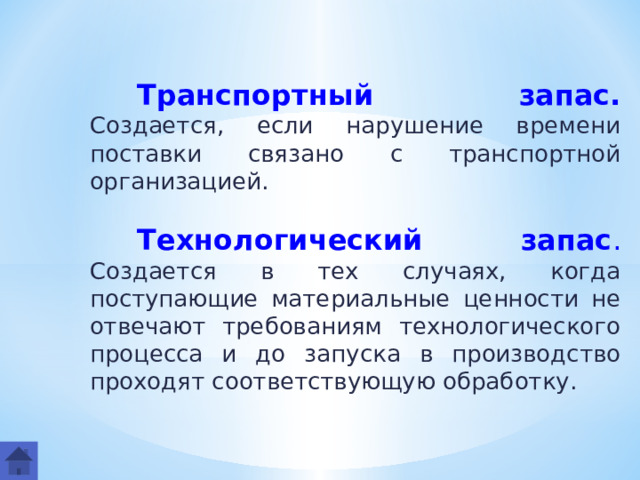

Транспортный запас. Создается, если нарушение времени поставки связано с транспортной организацией.

Технологический запас . Создается в тех случаях, когда поступающие материальные ценности не отвечают требованиям технологического процесса и до запуска в производство проходят соответствующую обработку.

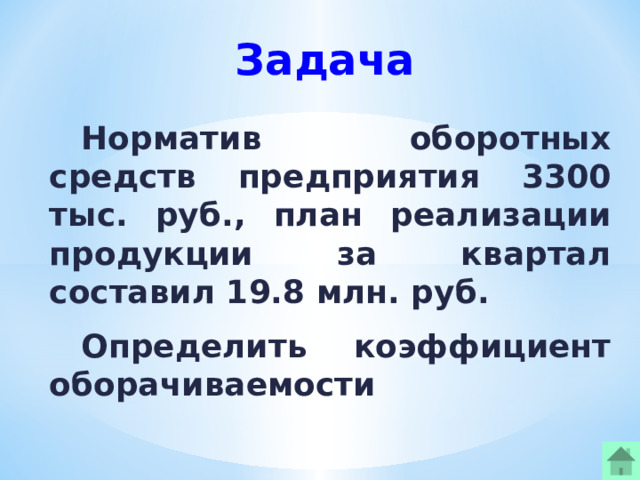

Задача

Норматив оборотных средств предприятия 3300 тыс. руб., план реализации продукции за квартал составил 19.8 млн. руб.

Определить коэффициент оборачиваемости

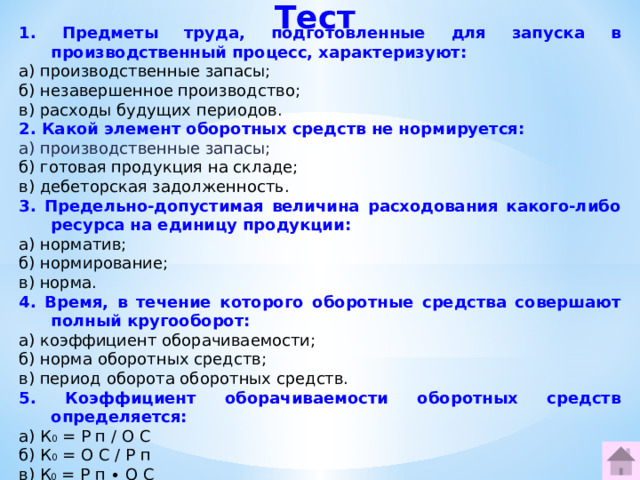

Тест

1. Предметы труда, подготовленные для запуска в производственный процесс, характеризуют:

а) производственные запасы;

б) незавершенное производство;

в) расходы будущих периодов.

2. Какой элемент оборотных средств не нормируется:

а) производственные запасы;

б) готовая продукция на складе;

в) дебеторская задолженность.

3. Предельно-допустимая величина расходования какого-либо ресурса на единицу продукции:

а) норматив;

б) нормирование;

в) норма.

4. Время, в течение которого оборотные средства совершают полный кругооборот:

а) коэффициент оборачиваемости;

б) норма оборотных средств;

в) период оборота оборотных средств.

5. Коэффициент оборачиваемости оборотных средств определяется:

а) К 0 = Р п / О С

б) К 0 = О С / Р п

в) К 0 = Р п ∙ О С

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ