© 2021, Кузнецова Ирина Николаевна 200 0

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 05.03.2023 20:42

Кузнецова Ирина Николаевна

преподаватель, [email protected]

Специализация

АК301 ОП.05 Основы экономики 02.11.2021

Категория:

Информатика

02.11.2021 14:10

Просмотр содержимого документа

«АК301 ОП.05 Основы экономики 02.11.2021»

Издержки производства и себестоимость продукции

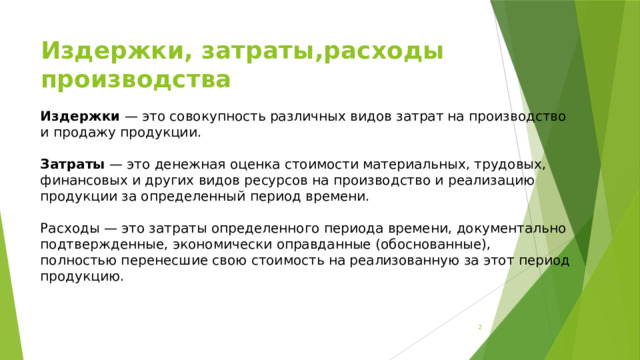

Издержки, затраты,расходы производства

Издержки — это совокупность различных видов затрат на производство и продажу продукции.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

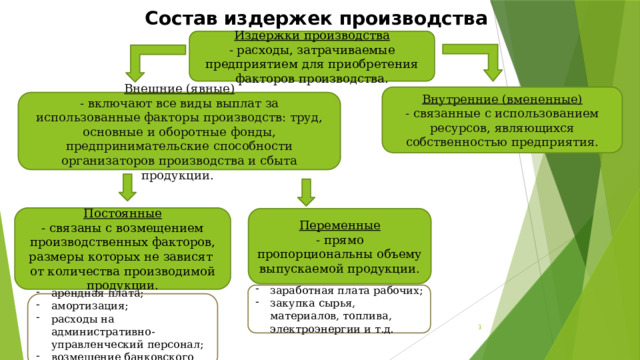

Состав издержек производства

Издержки производства

- расходы, затрачиваемые предприятием для приобретения факторов производства.

Внутренние (вмененные)

- связанные с использованием ресурсов, являющихся собственностью предприятия.

Внешние (явные)

- включают все виды выплат за использованные факторы производств: труд, основные и оборотные фонды, предпринимательские способности организаторов производства и сбыта продукции.

Постоянные

- связаны с возмещением производственных факторов, размеры которых не зависят от количества производимой продукции.

Переменные

- прямо пропорциональны объему выпускаемой продукции.

- заработная плата рабочих;

- закупка сырья, материалов, топлива, электроэнергии и т.д.

- арендная плата;

- амортизация;

- расходы на административно-управленческий персонал;

- возмещение банковского кредита.

3

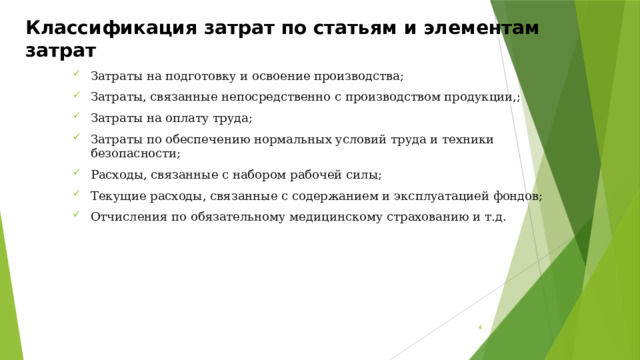

Классификация затрат по статьям и элементам затрат

- Затраты на подготовку и освоение производства;

- Затраты, связанные непосредственно с производством продукции,;

- Затраты на оплату труда;

- Затраты по обеспечению нормальных условий труда и техники безопасности;

- Расходы, связанные с набором рабочей силы;

- Текущие расходы, связанные с содержанием и эксплуатацией фондов;

- Отчисления по обязательному медицинскому страхованию и т.д.

3

Себестоимость продукции.

- Себестоимость – это выраженные в денежной форме затраты предприятия, связанные с использованием основных средств, сырья, материалов, топлива, труда, а также других ресурсов на производство и реализацию продукции (работ, услуг).

3

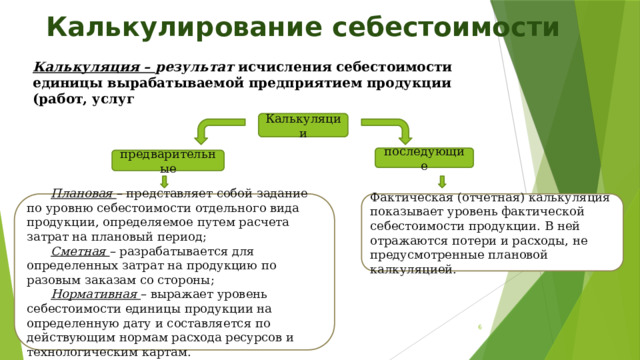

Калькулирование себестоимости

Калькуляция – результат исчисления себестоимости единицы вырабатываемой предприятием продукции (работ, услуг

Калькуляции

последующие

предварительные

Плановая – представляет собой задание по уровню себестоимости отдельного вида продукции, определяемое путем расчета затрат на плановый период;

Фактическая (отчетная) калькуляция показывает уровень фактической себестоимости продукции. В ней отражаются потери и расходы, не предусмотренные плановой калкуляцией.

Сметная – разрабатывается для определенных затрат на продукцию по разовым заказам со стороны;

Нормативная – выражает уровень себестоимости единицы продукции на определенную дату и составляется по действующим нормам расхода ресурсов и технологическим картам.

3

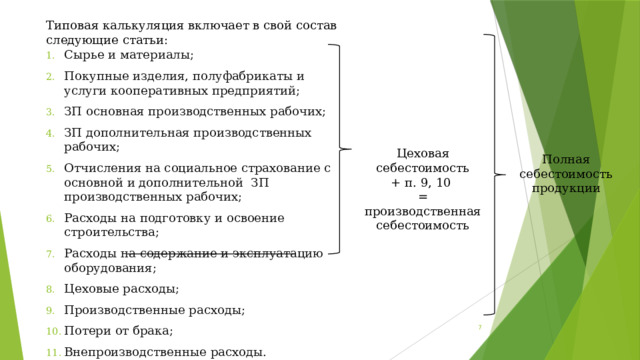

Типовая калькуляция включает в свой состав следующие статьи:

- Сырье и материалы;

- Покупные изделия, полуфабрикаты и услуги кооперативных предприятий;

- ЗП основная производственных рабочих;

- ЗП дополнительная производственных рабочих;

- Отчисления на социальное страхование с основной и дополнительной ЗП производственных рабочих;

- Расходы на подготовку и освоение строительства;

- Расходы на содержание и эксплуатацию оборудования;

- Цеховые расходы;

- Производственные расходы;

- Потери от брака;

- Внепроизводственные расходы.

Цеховая себестоимость

+ п. 9, 10

= производственная себестоимость

Полная себестоимость продукции

3

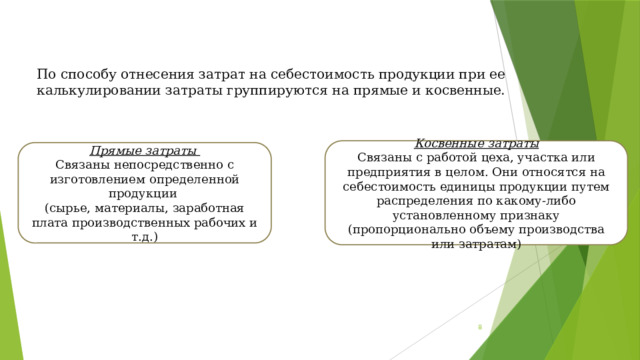

По способу отнесения затрат на себестоимость продукции при ее калькулировании затраты группируются на прямые и косвенные.

Косвенные затраты

Связаны с работой цеха, участка или предприятия в целом. Они относятся на себестоимость единицы продукции путем распределения по какому-либо установленному признаку (пропорционально объему производства или затратам)

Прямые затраты

Связаны непосредственно с изготовлением определенной продукции

(сырье, материалы, заработная плата производственных рабочих и т.д.)

3

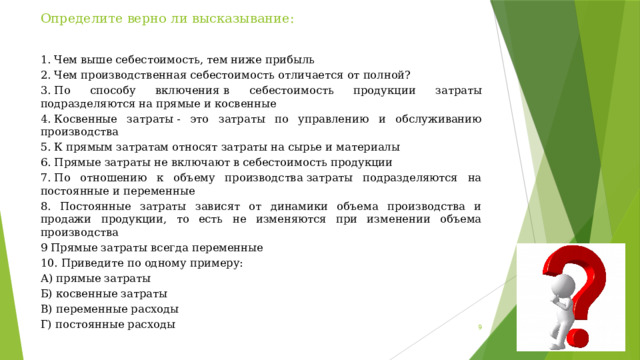

Определите верно ли высказывание:

1. Чем выше себестоимость, тем ниже прибыль

2. Чем производственная себестоимость отличается от полной?

3. По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные

4. Косвенные затраты - это затраты по управлению и обслуживанию производства

5. К прямым затратам относят затраты на сырье и материалы

6. Прямые затраты не включают в себестоимость продукции

7. По отношению к объему производства затраты подразделяются на постоянные и переменные

8. Постоянные затраты зависят от динамики объема производства и продажи продукции, то есть не изменяются при изменении объема производства

9 Прямые затраты всегда переменные

10. Приведите по одному примеру:

А) прямые затраты

Б) косвенные затраты

В) переменные расходы

Г) постоянные расходы

3

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ