Россия, Курск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.03.2019 22:22

Жарикова Антонина Андреевна

преподаватель социально-экономических дисциплин

77 лет

Местоположение

Специализация

Выявление разницы между экономическими и бухгалтерскими издержками. Практическая работа для студентов СУЗа

Категория:

Обществознание

17.01.2018 23:20

Просмотр содержимого документа

«Выявление разницы между экономическими и бухгалтерскими издержками. Практическая работа для студентов СУЗа»

Практическая работа № 15.

Заполнение схемы «Издержки фирмы», выявление различий бухгалтерской и экономической прибыли.

Цели: - определить «Издержки фирмы», выявить различия бухгалтерской и экономической прибыли.

Средства обучения:

методические рекомендации к практической работе № 15

РМ к практической работе № 15.

Виды самостоятельной работы:

Составление опорного конспекта

Составление схем

Составление схем

Ход урока

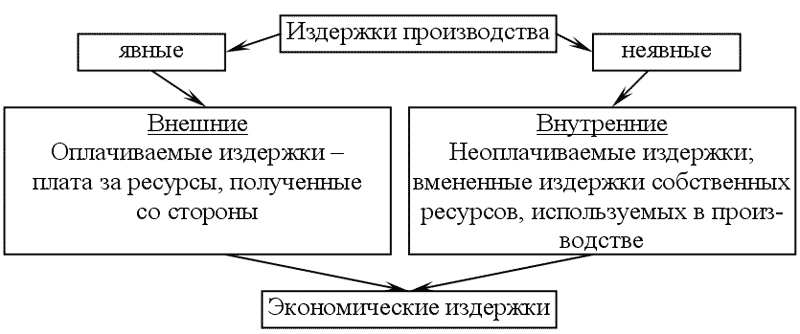

Экономические издержки — это те выплаты, которые фирма должна произвести поставщикам необходимых ресурсов (трудовых, материальных, энергетических и т. д.), чтобы отвлечь эти ресурсы от использования в других производствах. Данные выплаты делятся на внутренние и внешние.

Экономические издержки

Внутренние (или неявные)

Внешние (явные, бухгалтерские)

Стоимость собственного ресурса

Равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело

Выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д.

Сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов

Постоянные издержки

Та часть общих издержек, которая не зависит на данный момент времени от объема выпускаемой продукции (арендная плата фирмы за помещение, расходы на содержание здания, затраты на подготовку и переподготовку кадров, заработная плата управленческого персонала, расходы на коммунальные услуги, амортизация)

Переменные издержки

Та часть общих издержек, величина которых на данный период времени находится в прямой зависимости от объема производства и реализации продукции (приобретение сырья, оплата труда, энергии, топлива, транспортных услуг, расходы на тару и упаковку и т. п.)

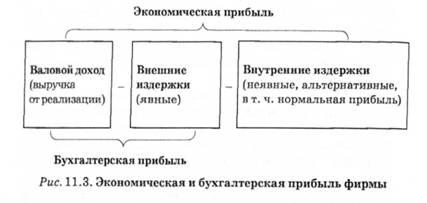

Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками.

Превышение денежных поступлений над суммой экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправдано, оно может успешно развиваться.

Бухгалтерская прибыль — это разница между совокупной выручкой и бухгалтерскими издержками.

Бухгалтерские издержки представляют собой экономические издержки в денежном эквиваленте по рыночной цене продукции. Бухгалтерские издержки всегда ниже, нежели экономические.

В бухгалтерских издержках учитываются все неявные издержки, в частности, наличие земельной ренты, неявный заработок предпринимателя.

Для производства товара фирма использует как покупные, так и собственные экономические ресурсы.

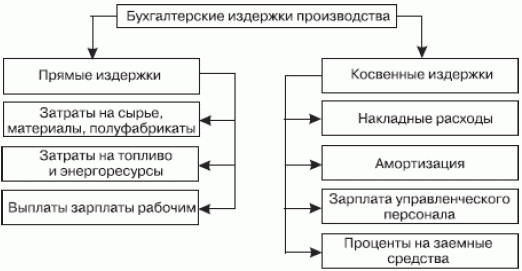

Денежные средства, которые фирма платит внешним поставщикам, приобретая у них факторы производства, составляют ее фактические, явные или бухгалтерские издержки. Бухгалтер определяет издержки как фактические затраты фирмы на приобретение факторов производства у поставщиков. Οʜᴎ проходят через бухгалтерские документы и этим приобретают явную форму. К ним относят оплату сырья и материалов, оплату транспортных, финансовых, юридических услуг, заработную плату наемным рабочим, налоги и прочие расходы.

С собственными экономическими ресурсами фирмы связаны ее неявные издержки , учет которых принципиально отличает экономический подход от бухгалтерского.

к неявным издержкам фирмы можно отнести˸

упущенную заработную плату , которую он мог бы получать в другой фирме в качестве наемного работника;

упущенный рентный доход , который он мог бы получать, сдавая в аренду собственное помещение;

упущенный процентный доход на собственный капитал, который он мог бы иметь, положив деньги в банк;

упущенный предпринимательский доход , то есть прибыль, которую он мог бы получать в любой другой отрасли, организовав там свой бизнес.

Задание 1. Составить схему «Издержки производства»

Задание 2. Составить схему «Бухгалтерские издержки производства»

Задание 3. Заполнить табл. «Неявные издержки фирмы», используя РМ

| 1 |

|

| 2 |

|

| 3 |

|

| 4 |

|

Задание 4. Составить схему «Экономическая и бухгалтерская прибыль»

Для подсчета действительной величины издержек и прибыли следует использовать бухгалтерский метод. Для принятия же решений о выборе одного из альтернативных вариантов вложения ресурсов приемлем лишь экономический метод подсчета издержек.

Задание 4. Заполните табл. «Факторы производства», используя лекционный материал

|

| фактор производства, который объединяет все виды существующих природных ресурсов |

|

| деятельность людей, направленная на производство услуг и товаров |

|

| материальная база для производства |

|

| способности человека, занимающегося производством идти на риск, организовывать производство и работу персонала, видеть возможные пути развития.

|

Вывод: Различное понимание прибыли фирмы экономистами и бухгалтерами приводит к различным выводам о положении дел на предприятии.

Роль фирм в экономике

Роль фирм в экономике

Фирмы играют ведущую роль в экономике, так как обеспечивают рабочими местами трудоспособное население, удовлетворяют запросы потребителей, и пополняют государственный бюджет, часть из которого идет на развитие производства. Уровень эффективности функционирования фирм является главным показателем состояния экономики в отдельном государстве.

Факторы производства

Факторы производства – это ресурсы, благодаря которым происходит организация производства материальных и нематериальных экономических продуктов. Факторы производства включают в себя такие составляющие:

1. Земля – фактор производства, который объединяет все виды существующих природных ресурсов.

2. Труд – деятельность людей, которая происходит благодаря применению их умственных или физических усилий, направленных на производство услуг и товаров.

3. Капитал - материальная база для производства. Капитал может представлять собой как денежные средства, так и инструменты, станки или производственные здания. Капитал является связующим звеном всех факторов производства.

4. Предпринимательские способности – способности человека, занимающегося производством идти на риск, организовывать производство и работу персонала, видеть возможные пути развития.

Факторные доходы

В условиях рыночной экономики, факторы производства приносят владельцам предприятия факторные доходы, то есть, доходы, которые приходят от одного фактора производства. Факторные доходы бывают четырех видов:

1. Рента – факторный доход от земли;

2. Процент – факторный доход от капитала;

3. Заработная плата - факторный доход, который приносят управленческие способности;

4. Прибыль – факторный доход, который приносят предпринимательские способности.

Постоянные и переменные издержки

Издержки производства делятся на две категории: постоянные и переменные издержки. Переменные издержки изменяются прямо пропорционально объему производства. Постоянные издержки – это стабильные издержки, не имеющие динамики, и не зависящие от объемов производства.

К переменным издержкам относят:

- прямые материальные затраты;

- заработная плата персонала с учетом налогов и сборов;

- расходы на содержания производственного оборудования;

- затраты на энергию и топливо, необходимую для производства.

К постоянным издержкам относятся:

- амортизированные отчисления;

- управленческие и административные расходы;

- расходы по реализации и сбыту продукции;

- расходы необходимые для исследования рынка.

Следует отметить, что постоянные и переменные издержки не могут носить постоянный и стабильный характер даже в рамках одного предприятия. Как правило, показатели таких издержек изменяются раз в полгода.

4

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ