Урок по теме «Налоги»

Эпиграф к уроку:

О чем нельзя забывать, так это о простой истине:

все, что государство нам дает,

оно сначала должно забрать.

Джон С. Колеман

Тип урока: урок формирования новых знаний.

Формы работы обучающихся: индивидуальная, групповая.

Методы урока: словесные, практические, наглядные.

Цели урока:

образовательные: дать определение понятию налоги, познакомить учащихся с видами и структурой налогов, их функциями в современном обществе, доказать необходимость уплачивать налоги;

развивающие: формирование у учащихся основ налоговой культуры, развитие у них аналитического и логического мышления, уметь применять полученные знания на практике;

воспитательная: формирование правильного отношения школьников к налогам, воспитание экономически грамотного, отвечающего за свои решения гражданина, прививать уважение к законодательству России, воспитывать в учащихся чувство необходимости уплаты налогов и гражданской ответственности.

Оборудование: мультимедийная презентация

Ход урока

План

Налоговая политика

Виды налогов

Системы налогооблажения

Принципы налогооблажения

Функции налогов

Уровни налогов

Налоговые льготы

1. Организационный момент.

2. Подготовка учащихся к активному и сознательному усвоению нового материала.

Учитель читает эпиграф:

О чем нельзя забывать, так это о простой истине:

все, что государство нам дает,

оно сначала должно забрать.

Джон С. Колеман

Как эпиграф связан с темой нашего урока?

И так, вы уже поняли, что тема нашего урока – налоги. Записываем в тетрадь тему «Налоги»

Так что же представляют собой налоги – зло или благо? Мы сегодня с вами должны

составить об этом свое собственное мнение и выразить его с помощью весов, где на одну чашу вы соберете аргументы в пользу налога, а на другую – против.

Сегодня на уроке мы будем работать в группах. Их будет 3.

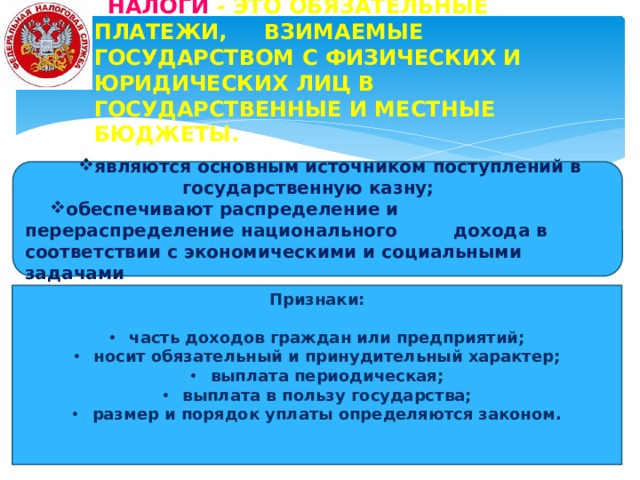

Учитель: наш урок будет продолжением уже ранее начатого разговора о государственном бюджете. Налоги являются основным источником поступлений в государственный бюджет.

Я считаю, что проблема уплаты налогов очень актуальна для нас, молодого поколения, потому что именно от молодёжи зависит будущее нашей страны, а, значит, и наше будущее.

Учитель: рано или поздно с проблемой уплаты налогов сталкивается каждый. Как уплата налогов связана с Конституцией? Найдите статью подтверждающую это.

Статья 57

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.

Таким образом, уплата налогов является обязанностью гражданина Р.Ф.

В экономике бывает много разных определений одного и того же понятия. Одно из

самых распространенных и точных было дано еще в начале прошлого века в знаменитом

словаре Брокгауза и Ефрона.

Перед каждой командой лежит конверт. Вам необходимо составить определение понятия

«налог» из набора слов. Время работы 1 минута.

Налоги - принудительные периодические платежи граждан из их имуществ и доходов,

идущие на нужды государства и общества и установленные в законодательном порядке.

Выслушиваются определения, составленные каждой группой.

А теперь сравним с первоисточником.

Обратимся же к современному законодательно установленному определению налогов . Я прошу группы открыть листы с фрагментом из Налогового Кодекса.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (статья 8 Налогового Кодекса РФ).

Определение записываем в тетрадь.

А как вы думаете, когда появились налоги?

Предполагаемый ответ ученика.

Поначалу налоги платили только побежденные народы и низшие слои населения. Основным источником доходов княжеской казны в 9 веке была дань. Это был, по сути, систематический прямой налог. Князь Олег после своего утверждения в Киеве занялся установлением дани с подвластных племен. Дань взималась двумя способами: «повозом», когда она привозилась в Киев, и «полюдьем», когда князья или княжеские дружины сами ехали за нею. Косвенное налогообложение существовало в форме торговых и судебных пошлин. Так пошлины взимались за перевоз через реку, за право иметь склады. После татаро-монгольского нашествия основным налогом стал «выход», взимавшийся сначала баскаками - уполномоченными хана, а затем самими русскими князьями. «Выход» взимался с каждой мужской души и со скота. Каждый удельный князь собирал дань в своем уделе сам и передавал ее потом великому князю для отправления в Орду. Сумма «выхода» стала зависеть от соглашений великих князей с ханами. Кроме «выхода» было еще несколько ордынских тягот. В результате, взимание прямых налогов в казну самого Русского государства было уже невозможным, поэтому главным источником внутренних платежей стали пошлины. Уплата «выхода» была прекращена Иваном III (1440-1505) в 1480 г., после чего вновь началось создание финансовой системы Руси. В качестве главного прямого налога Иван III ввел «данные» деньги с черносошных крестьян и посадских людей. Затем последовали новые налоги: «ямские», «пищальные» - для производства пушек, сборы на строительство укреплений и пр. Иван IV также ввел дополнительные налоги. Для определения размера прямых налогов служило «сошное письмо», которое предусматривало измерение земельных площадей и перевод полученных данных в условные податные единицы «сохи» и определение на этой основе налогов. Косвенные налоги взимались через систему откупов, главными из которых были таможенные и винные.

Петр I развернул борьбу с традицией носить длиннополую одежду (кафтаны) и длинные бороды. При Петре I был введен "Бородовой знак", который представлял собой металлический жетон, выдаваемый после уплаты особой пошлины за право носить бороду. На жетоне были выбиты надписи: на одной стороне – "Деньги взяты", на другой – "Борода - лишняя тягота". Пошлина была настолько велика, что желающим сохранить свою бороду приходилось сильно раскошелиться. Дворяне платили за бороду 60 р., Первостатейные купцы - 100 р., рядовые торговцы - 60 р. Горожане - 30 р. Крестьяне 2 деньги (1 копейка) при въезде в город и выезде из него. Россия всегда "славилась" своими дорогами. Петр I в 1705г. принял решение привести в порядок московские улицы. Деревянные мостовые заменялись каменными плитами в Кремле и Китай-городе, а остальная Москва мостилась мелким камнем.

С дворцовых, архиерейских, монастырских земель и вотчин со служилых людей взимался камень (количество камня зависело от количества крестьянских дворов). С первого десятка дворов брали один камень размером с аршин (71,12 см), со второго – по два камня по пол-аршина, а с третьего – аршинный кубик мелкого камня размером не меньше гусиного яйца. Купцы и крестьяне, приезжая в Москву для торгов, должны были привозить с собой по 3 камня с гусиное яйцо и песок. "С мира по камню – Москве мостовая".

Соляной бунт вспыхнул в Москве в июне 1648г. Администрация города установила дополнительный грошовый налог на соль. И попыталась ужесточить дисциплину по сбору недоимок, то есть неуплаченных налогов. А городская беднота и без того страдала от произвола корыстных чиновников, которые вымогали взятки. Терпение лопнуло. На сторону народа встали стрельцы. Потребовали от царя выдачи Леонтия Плещеева, он был судьей Земского приказа. Затем – создателя солевого налога Назария Чистова и фактически всех правителей государства: боярина Бориса Морозова, его шурина и дьяка Траханиотова. Дворы их были разгромлены. В Китай-городе и белом городе вспыхнул пожар. Тогда царь Алексей Михайлович, выйдя в Кремле к народу, обещал произвести следствие и наказать виновников.

Царь понял, что входить в конфликт с народом нельзя. Но самое главное – указом Алексея Михайловича "были отложены" взыскания недоимок и физические наказания за них. К концу августа бунт был подавлен, все главари наказаны.

Налог с плодовых деревьев при Хрущеве, введение которого привело к повсеместной вырубке садов.

Налоговая система РФ создана в 1990 году в сложных условиях становления рыночной экономики. С принятием в 1991 году закона «О налоговых органах РФ» были определены задачи, права и обязанности налоговых органов. В годы формирования налоговой системы всего насчитывалось более 50 видов налогов и сборов. На сегодняшний день существует 14 налогов и сборов.

В 1765г. термин "налог" употребил русский историк А. Поленов (1738–1816 гг.) в своей работе "О крепостном состоянии крестьян в России". А с XIX в. этот термин стал в России основным.

Учитель: Мужская душа, печная труба, хвост собаки, автомобиль, подача заявления в суд.…Как вы думаете, что общего во всем этом? Со всего этого в разные времена платили налоги. На языке налоговой системы все это – объекты налогообложения.

А субъектами будут являться физические и юридические лица.

Физическое лицо в налоговом праве — это человек, обладающий налоговой

дееспособностью. Это мы с вами, простые граждане, обладающие дееспособностью.

Юридические лица – это предприятия, объединения, учреждения, общественные

организации.

Учитель:

В слове “налог” 5 букв, и основных признаков у него тоже . Давайте их выделим и запишем в тетрадь.

часть доходов граждан или предприятий;

носит обязательный и принудительный характер;

выплата периодическая;

выплата в пользу государства;

размер и порядок уплаты определяются законом.

Учитель:

Налоговая политика — это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщиков.

Работа с текстом №9

Прочтите текст и ответе на вопросы (отдельные тексты лежат на столах).

Работа с текстом учебника Л.Н.Боголюбова «Обществознание» стр.50-52.

1. Прочитайте п.4 параграфа 4 учебник Л.Н.Боголюбова и ответьте на вопросы:

I группа - Какие налоги платят фирмы и граждане? Дать им характеристику.

II группа - Проанализируйте таблицу налоговых ставок и ответьте на вопрос: «Влияет ли сумма уплачиваемых налогов на величину прибыли предприятия?»

III группа - Что показывает кривая американского экономиста А. Лаффера?

Выводы

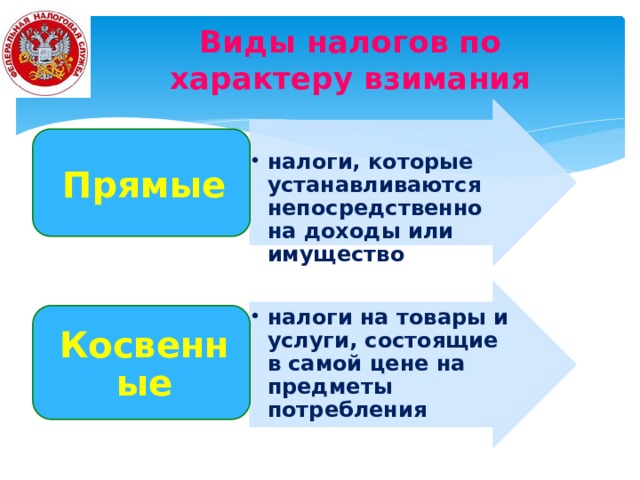

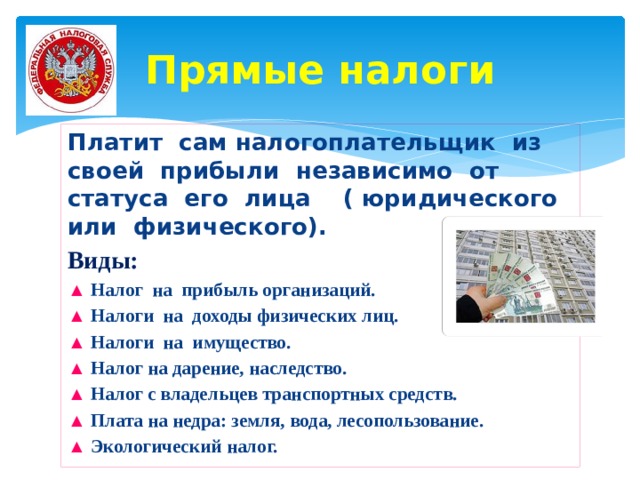

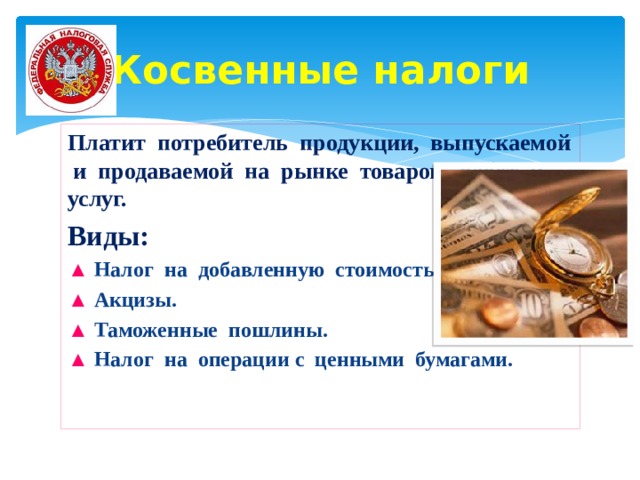

Налоги подразделяются на прямые и косвенные.

Прямые налоги – обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц (подоходный налог с населения и налог на прибыль с фирм, налог на имущество, недвижимость, дарение, наследство, на финансовые операции).

Косвенные налоги – устанавливаются в виде надбавок к цене товара и услуг (акцизные сборы, налог с продаж, частично налог на добавленную стоимость, таможенные пошлины, налог на экспорт)

НДС широко используется и в мировой практике. Он взимается более чем в 50 странах. Единственное из развитых государств, где такого налога нет – это США. В большинстве же стран НДС обеспечивает от 12 до 30 % государственных доходов.

Акцизы. Акцизы – это налоги на "греховное поведение". Подакцизные товары – сигареты, спиртные напитки. Акцизами облагаются и ювелирные изделия, ковры, меха, ГСМ. Налоговые ставки: а) 10 р. 50 к. за 1 л. вина шампанского и вина; б) 14 руб. за 1 шт. сигар; в) 14 р. за 1 л.с. легкового автомобиля с мощностью двигателя 90-150 л.с. (67,5-112,5 кВт); г) 2 460 руб. за 1 тонну автомобильного бензина с октановым числом до 80.

Налог на доходы физических лиц (НДФЛ). Объект налогообложения - все доходы, полученные в РФ и за ее пределами. Налоговые ставки: 9% - с дивидендов; 13% - на доходы резидентов; 30% - с нерезидентов; 35% - с выигрышей, призов выше 2 000 руб.

Единый социальный налог (ЕСН). Объект налогообложения - выплаты и иные вознаграждения за выполнение работ, оказание услуг. Налоговая ставка – 26%.

Работа с текстом ( Раздаточный материал)

Можно выделить три системы налогообложения.

пропорциональный налог – сумма налога пропорциональна доходам работников;

регрессивный налог – налог тем выше, чем ниже доход;

прогрессивный налог – налог тем выше, чем выше доход

Работа в группах: сравнить системы налогообложения, выделить достоинства и недостатки прогрессивной, пропорциональной и регрессивной системы налогообложения. (1 группа – регрессивная система, 2 группа – прогрессивная, 3 группа – пропорциональная)

- преимущество пропорциональной системы (Россия)

1) простота расчёта и сбора налога

2) Выход многих доходов из «тени», легализация доходов

3) повышение активности работников в поиске дополнительных заработков, дополнительных доходов

4) Уравнение всех категорий налогоплательщиков в правах

5) Самая эффективная из всех систем, самая гуманная

- Недостатки

1) Не всегда отвечает принципу справедливости, т.к. если человек зарабатывает больше – он и должен больше платить.

- Преимущество прогрессивной системы (Франция)

1) прогрессивная шкала исчисления налога с доходов физических лиц предполагает повышение налоговой ставки для лиц, имеющих высокие доходы, и, напротив, понижение налоговой ставки для лиц, с самыми низкими доходами.

2) прогрессивная шкала позволяет получить дополнительные средства в бюджет, с имущих граждан и направить их на финансирование социальных программ, в области здравоохранения, образования, поддержания неимущих

3) прогрессивная шкала позволяет усилить социальную функцию налогов, способствовать преодолению избыточного социального неравенства, снижению социального недовольства в обществе

4) прогрессивная шкала способствует росту ответственности состоятельных граждан, пониманию ими необходимости помогать тому обществу, которое обеспечило возможность получать высокие доходы и тд

- Недостатки

1) Стремление состоятельных слоев скрыть доходы

2) Отсутствие мотивации к развитию бизнеса

3) Уклонение от налогов, возврат к серым зарплатам и теневому бизнесу

4) Увеличение безработицы

5) Уменьшение инвестиций

- Преимущество регрессивной системы

1) дополнительные средства в бюджет

- Недостатки

1) Усиление неравенства в обществе

2) Ухудшение материального положения граждан с низкими доходами

Физкультминутка

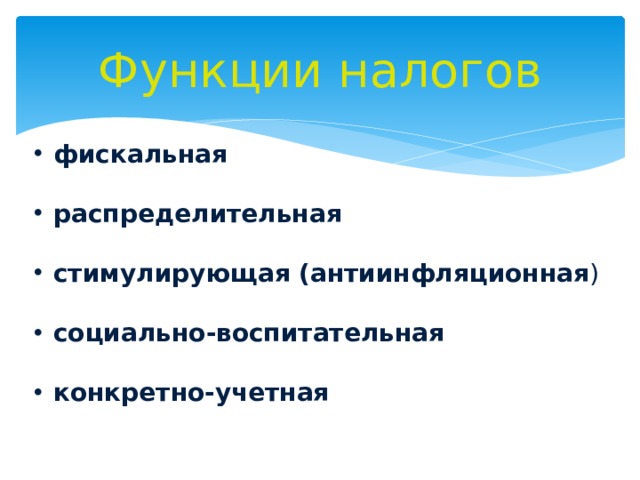

Функции налогов:

(слайд функции налогов)

Работа по группам: соотнести название с функциями налогов

фискальная – обеспечение финансирования государственных расходов на содержание государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет достаточных средств, например, фундаментальной науки, многих учебных заведений, библиотек и т.д.;

распределительная – перераспределение доходов между разными социальными слоями с целью сглаживания неравенства в обществе;

стимулирующая (антиинфляционная) – стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения;

социально-воспитательная – сдерживание потребления вредных для здоровья продуктов путем установления на них повышенных налогов;

конкретно-учетная – осуществление учета доходов граждан, предприятий и организаций.

По структуре и принципам построения налоговая система России, формирующаяся с 1992 г., в основном отражает общераспространенные в мировой практике тенденции.

Опираясь на Налоговый Кодекс составить таблицу по уровням налогов.

Уровни налогов

| Федеральные I | Региональные II | Местные III |

| • Налог на добавленную стоимость (НДС) • Акцизы • Таможенная пошлина • Подоходный налог • Налог на покупку валюты и др. | • Налог на имущество предприятий • Лесной налог • Плата за воду и др. | • Земельный налог • Курортный налог • Налог на рекламу • Налог на содержание жилого фонда и др. |

На кого распространяются налоговые льготы (по налоговому кодексу)

Льготы имеют участники Великой Отечественной войны…

НК РФ Статья 407. Налоговые льготы

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

7) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

8) члены семей военнослужащих, потерявших кормильца

9) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

Так что же представляют собой налоги – зло или благо? Высказывание точек зрения по группам.

Приближается 1 ноября-дата уплаты имущественных налогов. Я прошу вас представить рекламные ролики, которыми вы должны убедить граждан о необходимости и важности уплаты налогов.

Представление рекламных роликов, которыми вы должны убедить граждан о необходимости и важности уплаты налогов.

Домашнее задание: параграф 5,с.51-53, параграф 8,с.86-87, написать сочинение по высказыванию«Налоги – это цена, которую мы платим, чтобы жить в цивилизованном обществе". Американский писатель Оливер Уэнделл Холмс.

Закрепление: работа с рабочим листом

Рефлексия.

Учитель: предлагает учащимся ответить на вопросы:

Зачем выплачивать налоги?

Если стоит, то зачем?

С какими новыми экономическими терминами мы познакомились и что они обозначают?