Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Учет внутрихозяйственных расчетов

Категория:

Экономика

18.09.2020 18:00

Просмотр содержимого документа

«Учет внутрихозяйственных расчетов»

Тема 5. Учет внутрихозяйственных расчетов

План:

1.Понятие УВР

2.Функции головной организации

3.Корреспонденция счетов по увр

Основным внутренним документом, регламентирующим деятельность филиала, является Положение о филиале. Состав информации, подлежащей раскрытию в данном документе, определяется головной организацией самостоятельно. К основным разделам Положения о филиале относятся:

-Цели, задачи и функции филиала;

-Виды осуществляемой деятельности;

-Органы управления филиалом;

-Источники образования имущества;

-Порядок взаимодействия с органами управления головной организации;

-Контроль деятельности филиала.

При наличии филиальной сети в страховой организации особую значимость в целях обеспечения финансовой устойчивости организации в целом приобретает внутрихозяйственный контроль деятельности обособленных подразделений. В бухгалтерском учете контрольные функции головной организации связаны с контролем внутренних расчетов с обособленными подразделениями, который осуществляется в следующем порядке:

- 1) проверка правильности отражения операций на счетах бухгалтерского учета;

- 2) контроль правильности оформления первичной учетной документации;

- 3) контроль наличия и сохранности имущества, выделенного обособленным подразделениям;

- 4) проверка учетных регистров по расчетам с обособленными подразделениями по выделенному имуществу и текущим операциям с целью контроля за налоговым учетом;

- 5) оптимизация внутрифирменного документооборота по операциям с обособленными подразделениями с целью своевременной и качественной подготовки финансовой отчетности.

Основанием для осуществления бухгалтерских записей по учету расчетов являются следующие документы:

- 1) договор доверительного управления имуществом;

- 2) извещение об оприходовании имущества от доверительного управляющего (копия накладной, акт приема-передачи и др.);

- 3) бухгалтерская справка-расчет;

- 4) платежные документы;

- 5) акт приемки-передачи.

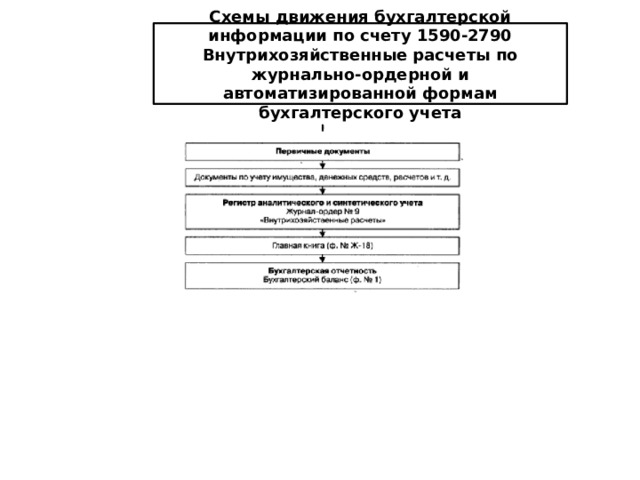

Схемы движения бухгалтерской информации по счету 1590-2790 Внутрихозяйственные расчеты по журнально-ордерной и автоматизированной формам бухгалтерского учета

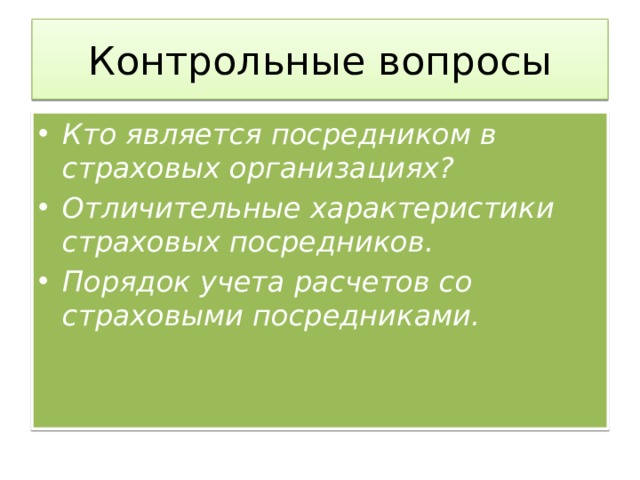

Контрольные вопросы

- Кто является посредником в страховых организациях?

- Отличительные характеристики страховых посредников.

- Порядок учета расчетов со страховыми посредниками.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ