Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Учет готовой продукции и ее продажи

Категория:

Экономика

12.08.2020 21:43

Просмотр содержимого документа

«Учет готовой продукции и ее продажи»

Учет готовой продукции и ее продажи

Шаадатова М.Ш

Определение готовой продукции:

«Готовая продукция относится к части МПЗ, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством»

2

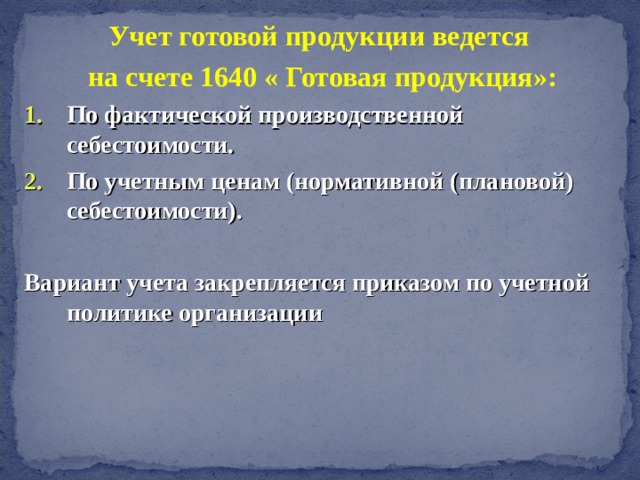

Учет готовой продукции ведется

на счете 1640 « Готовая продукция»:

- По фактической производственной себестоимости.

- По учетным ценам (нормативной (плановой) себестоимости).

Вариант учета закрепляется приказом по учетной политике организации

2

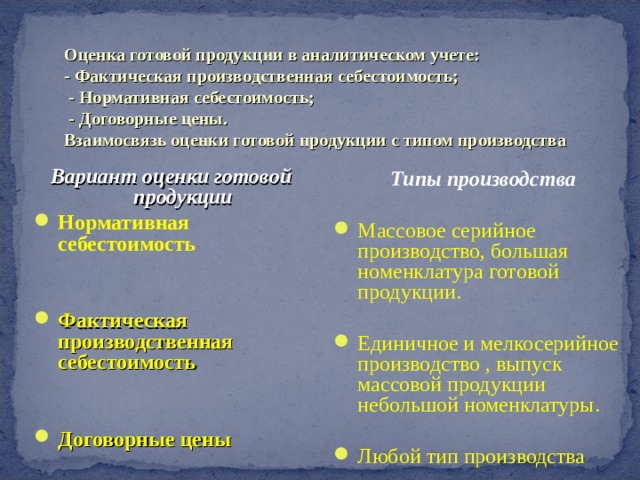

Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; - Нормативная себестоимость; - Договорные цены. Взаимосвязь оценки готовой продукции с типом производства

Вариант оценки готовой продукции

- Нормативная себестоимость

- Фактическая производственная себестоимость

- Договорные цены

Типы производства

- Массовое серийное производство, большая номенклатура готовой продукции.

- Единичное и мелкосерийное производство , выпуск массовой продукции небольшой номенклатуры.

- Любой тип производства

2

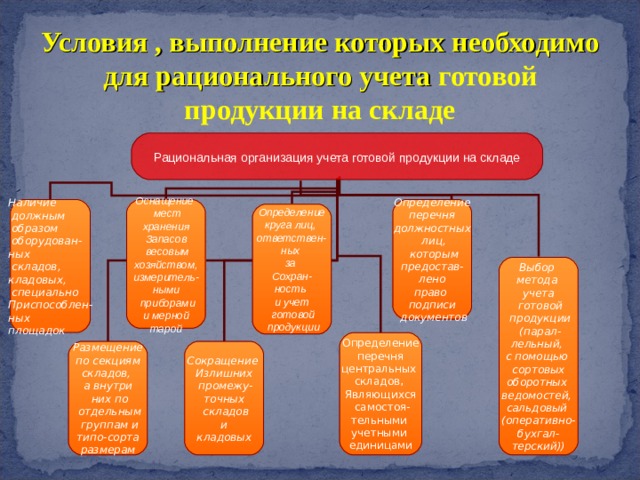

Условия , выполнение которых необходимо для рационального учета готовой продукции на складе

Рациональная организация учета готовой продукции на складе

Определение

перечня

должностных

лиц,

которым

предостав-

лено

право

подписи

документов

Наличие

должным

образом

оборудован-

ных

складов,

кладовых,

специально

Приспособлен-

ных

площадок

Оснащение

мест

хранения

Запасов

весовым

хозяйством,

измеритель-

ными

приборами

и мерной

тарой

Определение

круга лиц,

ответствен-

ных

за

Сохран-

ность

и учет

готовой

продукции

Выбор

метода

учета

готовой

продукции

(парал-

лельный,

с помощью

сортовых

оборотных

ведомостей,

сальдовый

(оперативно-

бухгал-

терский))

Определение

перечня

центральных

складов,

Являющихся

самостоя-

тельными

учетными

единицами

Сокращение

Излишних

промежу-

точных

складов

и

кладовых

Размещение

по секциям

складов,

а внутри

них по

отдельным

группам и

типо-сорта

размерам

5

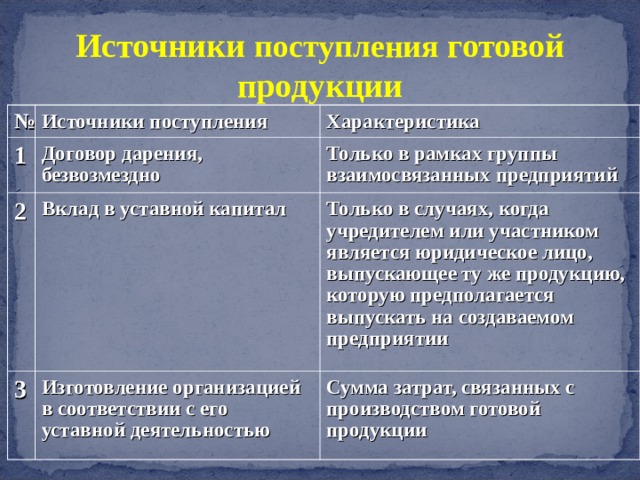

Источники поступления готовой продукции

№

Источники поступления

1

Характеристика

Договор дарения, безвозмездно

2

Вклад в уставной капитал

Только в рамках группы взаимосвязанных предприятий

3

Только в случаях, когда учредителем или участником является юридическое лицо, выпускающее ту же продукцию, которую предполагается выпускать на создаваемом предприятии

Изготовление организацией в соответствии с его уставной деятельностью

Сумма затрат, связанных с производством готовой продукции

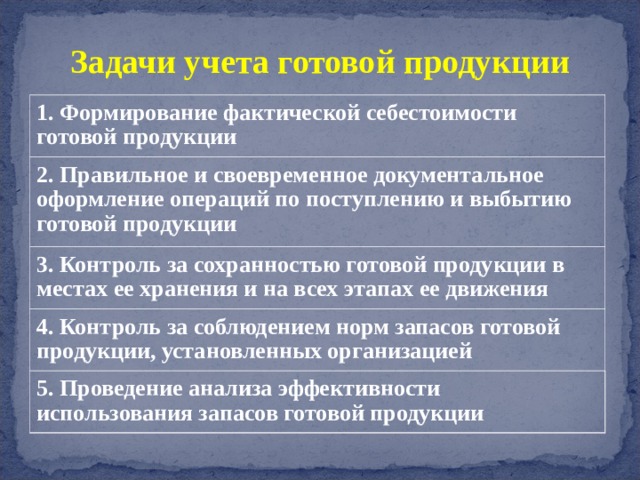

Задачи учета готовой продукции

1. Формирование фактической себестоимости готовой продукции

2. Правильное и своевременное документальное оформление операций по поступлению и выбытию готовой продукции

3. Контроль за сохранностью готовой продукции в местах ее хранения и на всех этапах ее движения

4. Контроль за соблюдением норм запасов готовой продукции, установленных организацией

5. Проведение анализа эффективности использования запасов готовой продукции

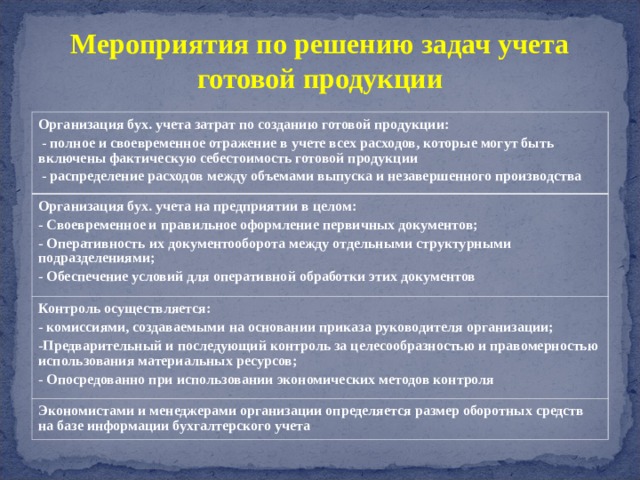

Мероприятия по решению задач учета готовой продукции

Организация бух. учета затрат по созданию готовой продукции:

- полное и своевременное отражение в учете всех расходов, которые могут быть включены фактическую себестоимость готовой продукции

- распределение расходов между объемами выпуска и незавершенного производства

Организация бух. учета на предприятии в целом:

- Своевременное и правильное оформление первичных документов;

- Оперативность их документооборота между отдельными структурными подразделениями;

- Обеспечение условий для оперативной обработки этих документов

Контроль осуществляется:

- комиссиями, создаваемыми на основании приказа руководителя организации;

-Предварительный и последующий контроль за целесообразностью и правомерностью использования материальных ресурсов;

- Опосредованно при использовании экономических методов контроля

Экономистами и менеджерами организации определяется размер оборотных средств на базе информации бухгалтерского учета

Состав расходов, связанных с продажей готовой продукции

- Затаривание и упаковка изделий на складах готовой продукции;

- Доставка продукции в соответствии с принятыми в договоре франко-ценами;

- Погрузо-разгрузочные расходы силами сторонних организации и собственными силами;

- Комиссионные сборы, уплаченные сбытовым и другими посредническими организациями;

- Содержание помещений по хранению продукции в местах ее продажи;

- Расходы на рекламу;

- Расходы на представительские нужды, связанные с продажей продукции;

- Другое аналогичные расходы

© 2020, Шаадатова Мээрим Шаадатовна 194 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ