Россия, ХАБАРОВСКИЙ КРАЙ, КОМСОМОЛЬСК-НА-АМУРЕ

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 10.05.2024 15:42

Одинец Анна Владимировна

учитель математики и экономики

37 лет

Местоположение

Специализация

Цифровой продукт для формирования финансовой грамотности старших школьников

Категория:

Экономика

25.09.2021 14:37

Просмотр содержимого документа

«Цифровой продукт для формирования финансовой грамотности старших школьников»

Основные производственные фонды предприятия и их использование

Номинация «Лучший цифровой продукт по теме курса/модуля «Основы финансовой грамотности»»

Одинец Анна Владимировна, заместитель директора по воспитательной работе, учитель экономики Муниципального общеобразовательного учреждения средней общеобразовательной школы № 50 г. Комсомольска-на-Амуре

План урока

1. Понятие, состав и структура основных производственных фондов (ОПФ) предприятия.

2. Методы учёта и оценка ОПФ

3. Виды износа ОПФ. Амортизация ОПФ.

4. Показатели и пути улучшения использования ОПФ.

Основные производственные фонды

- это та часть средств производства, которая сохраняет свою натуральную форму в течении длительного времени (более 1 года).

- Имеет высокую стоимость и переносит свою стоимость на готовый продукт по частям, по мере снашивания посредством амортизации и частями возмещает её при реализации продукта.

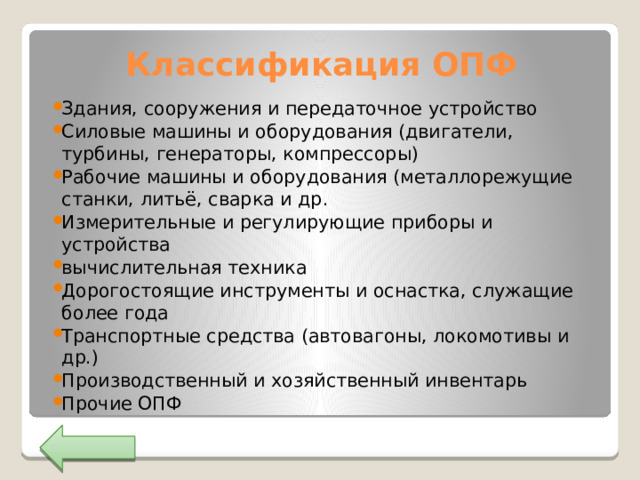

Классификация ОПФ

- Здания, сооружения и передаточное устройство

- Силовые машины и оборудования (двигатели, турбины, генераторы, компрессоры)

- Рабочие машины и оборудования (металлорежущие станки, литьё, сварка и др.

- Измерительные и регулирующие приборы и устройства

- вычислительная техника

- Дорогостоящие инструменты и оснастка, служащие более года

- Транспортные средства (автовагоны, локомотивы и др.)

- Производственный и хозяйственный инвентарь

- Прочие ОПФ

- По характеру участия в производственном процессе ОПФ условно делится на активную часть, в которую входят фонды, непосредственно участвующие в изготовлении продукции (рабочие машины и оборудование, инструменты и др.) и пассивную часть ОПФ, которая непосредственно не участвует в производстве продукции, но создат условия для производственного процесса (здание, сооружение и др.).

Чем выше удельный вес активной части ОПФ, тем прогрессивнее структура ОПФ и тем эффективнее их использование.

Методы учёта и оценка ОПФ

- ОПФ учитывается и планируется в натуральной и стоимостной (денежной) форме.

- Натуральные показатели (штуки, тонны, м 3 и др.) необходимы для расчёта производственной мощности и проектирования технологических процессов.

- Денежные показатели необходимы для учёта стоимости ОПФ, планирования и анализа их использования.

Методы оценки ОПФ

- Оценка ОПФ по первоначальной стоимости

- Оценка ОПФ по восстановительной стоимости

- Оценка ОПФ по остаточной стоимости

Оценка ОПФ по первоначальной стоимости

- Показывает общую стоимость приобретения ОПФ, включая их доставку, монтаж или строительство.

Оценка ОПФ по восстановительной стоимости

- Показывает стоимость ранее введённых в действие ОПФ (10, 20 и более лет назад) в современных денежных единицах. Показывает во сколько бы обошлось создание данных ОПФ в наше время в современных условиях производства и строительства, и действующих денежных единицах.

Оценка ОПФ по остаточной стоимости

- Рассчитывается как разница между первоначальной (восстановительной) стоимости за вычетом экономического износа – суммы начисленных амортизационных отчислений за годы его эксплуатации.

Виды износа ОПФ. Амортизация ОПФ

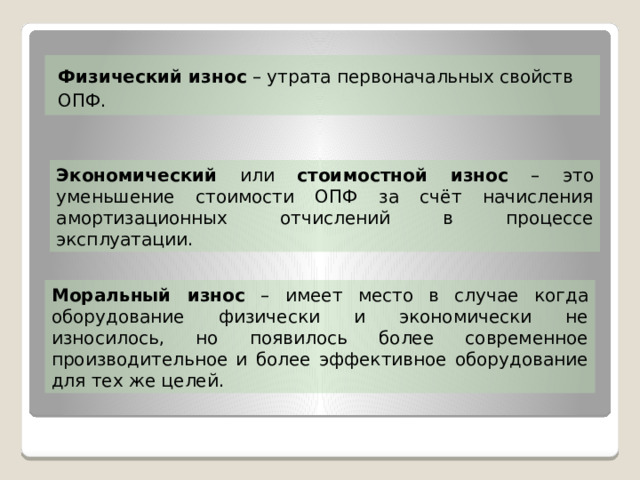

экономический (стоимостной)

физический

моральный

Физический износ – утрата первоначальных свойств

ОПФ.

Экономический или стоимостной износ – это уменьшение стоимости ОПФ за счёт начисления амортизационных отчислений в процессе эксплуатации.

Моральный износ – имеет место в случае когда оборудование физически и экономически не износилось, но появилось более современное производительное и более эффективное оборудование для тех же целей.

Амортизацией ОПФ называется постепенное перенесение части стоимости ОПФ на производимый продукт в соответствии с нормой амортизации . Норма амортизации – это установленный и утверждённый правительством РФ годовой процент возмещения стоимости ОПФ .

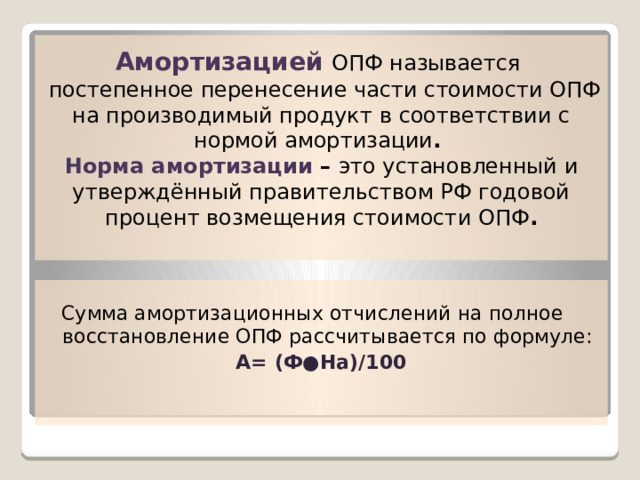

Сумма амортизационных отчислений на полное восстановление ОПФ рассчитывается по формуле:

А= (Ф●На)/100

Показатели и пути улучшения использования ОПФ

1. Фондоотдача

2. Фондоёмкость

3. Фондовооружённость

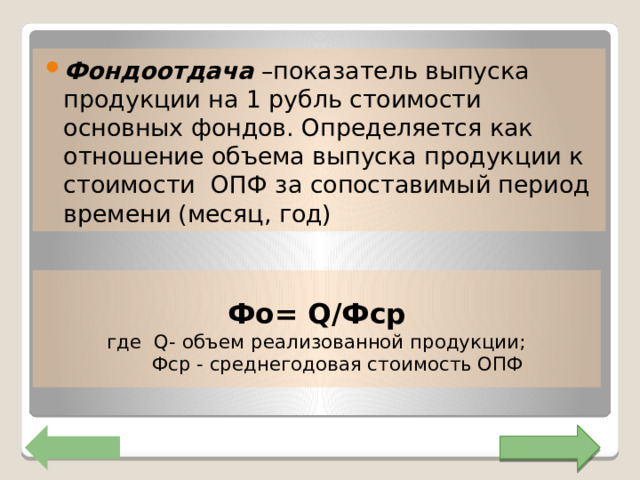

- Фондоотдача –показатель выпуска продукции на 1 рубль стоимости основных фондов. Определяется как отношение объема выпуска продукции к стоимости ОПФ за сопоставимый период времени (месяц, год)

Фо= Q/Фср где Q- объем реализованной продукции; Фср - среднегодовая стоимость ОПФ

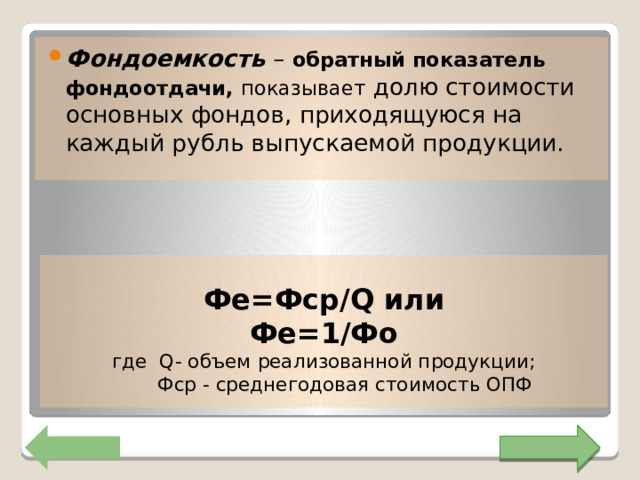

- Фондоемкость – обратный показатель фондоотдачи, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции.

Фе=Фср/Q или Фе=1/Фо где Q- объем реализованной продукции; Фср - среднегодовая стоимость ОПФ

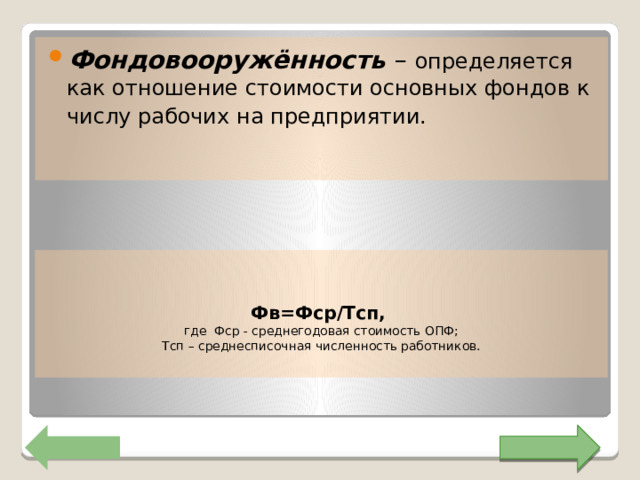

- Фондовооружённость – определяется как отношение стоимости основных фондов к числу рабочих на предприятии.

Фв=Фср/Тсп, где Фср - среднегодовая стоимость ОПФ; Тсп – среднесписочная численность работников.

Показатели и пути улучшения использования ОПФ

- Коэффициент экстенсивного использования оборудования

- Коэффициент загрузки оборудования

- Коэффициент сменности

- Коэффициент интенсивного использования оборудования

- Коэффициент интегрального использования оборудования

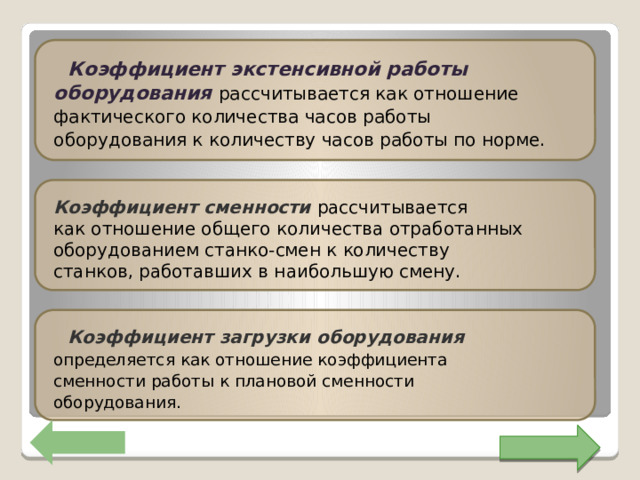

Коэффициент экстенсивной работы

оборудования рассчитывается как отношение

фактического количества часов работы

оборудования к количеству часов работы по норме.

Коэффициент сменности рассчитывается

как отношение общего количества отработанных

оборудованием станко-смен к количеству

станков, работавших в наибольшую смену.

Коэффициент загрузки оборудования

определяется как отношение коэффициента

сменности работы к плановой сменности

оборудования.

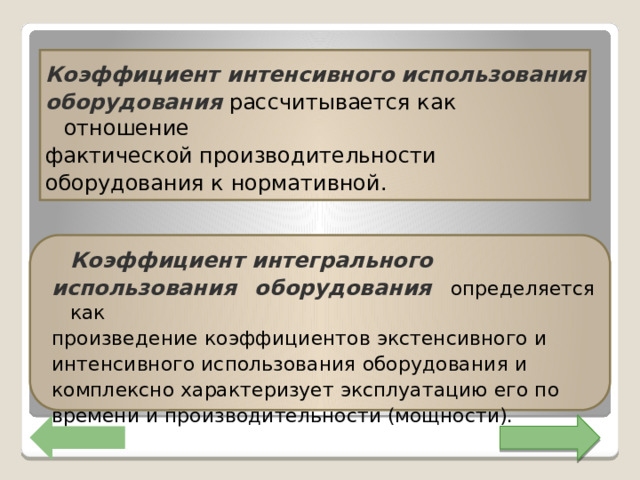

Коэффициент интенсивного использования

оборудования рассчитывается как отношение

фактической производительности

оборудования к нормативной.

Коэффициент интегрального

использования оборудования определяется как

произведение коэффициентов экстенсивного и

интенсивного использования оборудования и

комплексно характеризует эксплуатацию его по

времени и производительности (мощности).

Проверочный тест

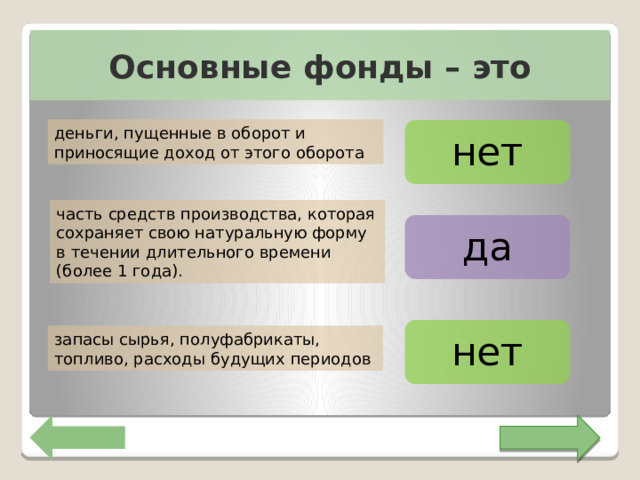

Основные фонды – это

деньги, пущенные в оборот и приносящие доход от этого оборота

нет

часть средств производства, которая сохраняет свою натуральную форму в течении длительного времени (более 1 года).

да

нет

запасы сырья, полуфабрикаты, топливо, расходы будущих периодов

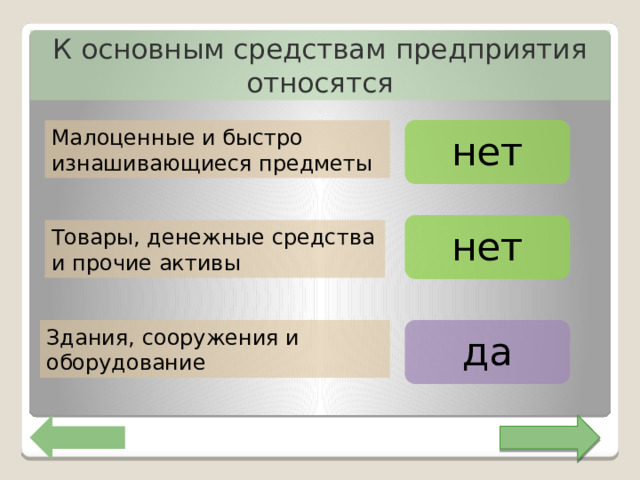

К основным средствам предприятия относятся

нет

Малоценные и быстро изнашивающиеся предметы

нет

Товары, денежные средства и прочие активы

Здания, сооружения и оборудование

да

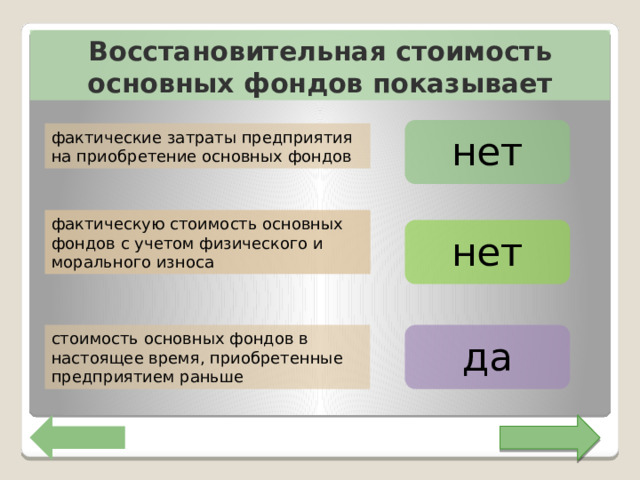

Восстановительная стоимость основных фондов показывает

нет

фактические затраты предприятия на приобретение основных фондов

фактическую стоимость основных фондов с учетом физического и морального износа

нет

стоимость основных фондов в настоящее время, приобретенные предприятием раньше

да

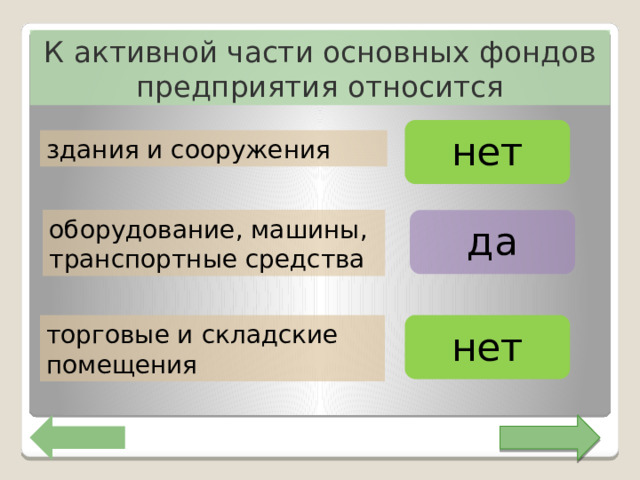

К активной части основных фондов предприятия относится

нет

здания и сооружения

оборудование, машины, транспортные средства

да

нет

торговые и складские помещения

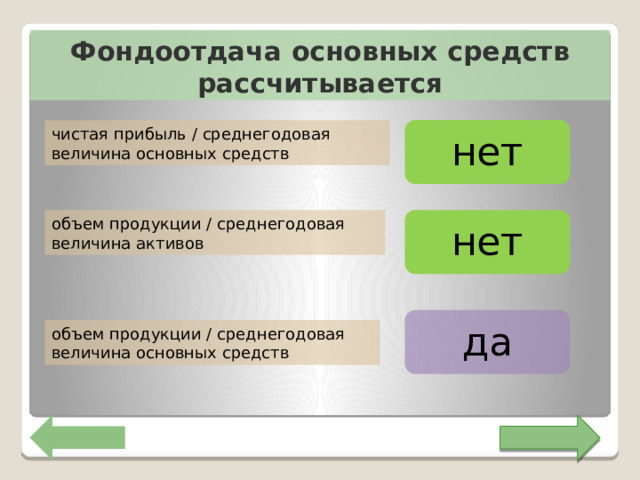

Фондоотдача основных средств рассчитывается

нет

чистая прибыль / среднегодовая величина основных средств

объем продукции / среднегодовая величина активов

нет

да

объем продукции / среднегодовая величина основных средств

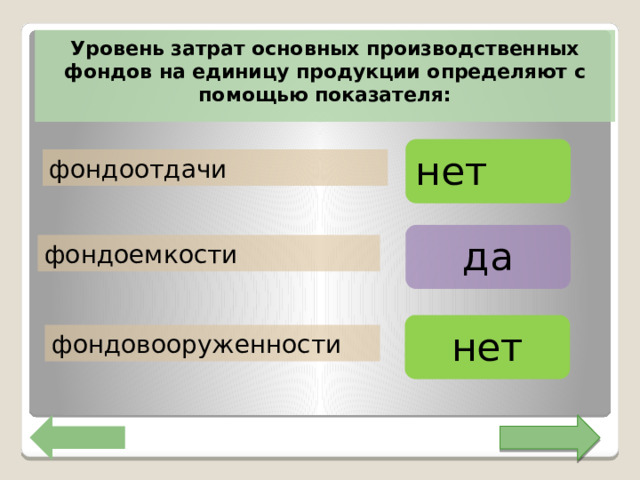

Уровень затрат основных производственных фондов на единицу продукции определяют с помощью показателя:

нет

фондоотдачи

да

фондоемкости

нет

фондовооруженности

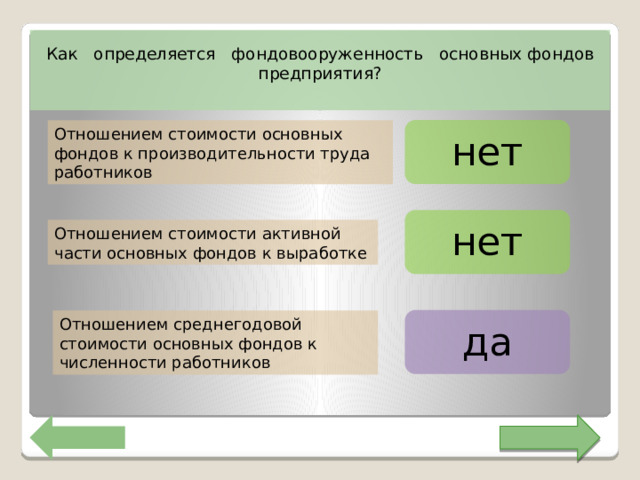

Как определяется фондовооруженность основных фондов предприятия?

нет

Отношением стоимости основных фондов к производительности труда работников

нет

Отношением стоимости активной части основных фондов к выработке

да

Отношением среднегодовой стоимости основных фондов к численности работников

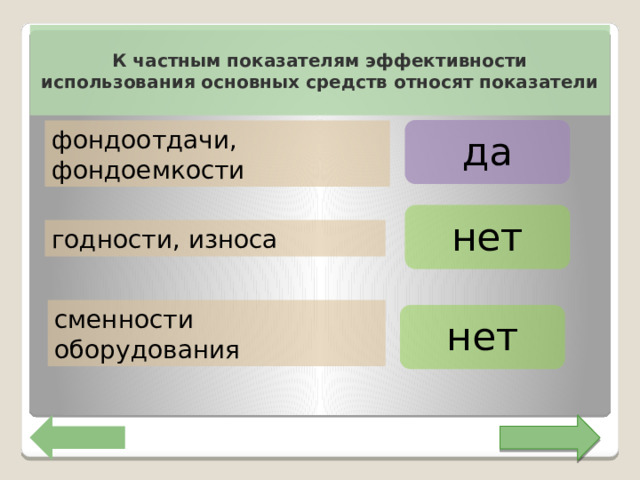

К частным показателям эффективности использования основных средств относят показатели

да

фондоотдачи, фондоемкости

нет

годности, износа

сменности оборудования

нет

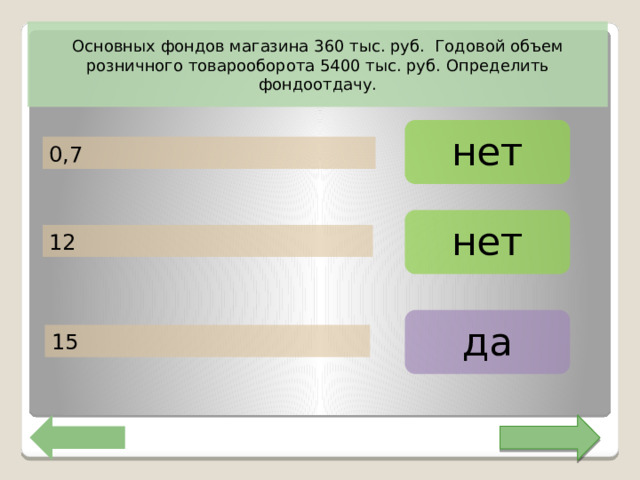

Основных фондов магазина 360 тыс. руб. Годовой объем розничного товарооборота 5400 тыс. руб. Определить фондоотдачу.

нет

0,7

нет

12

да

15

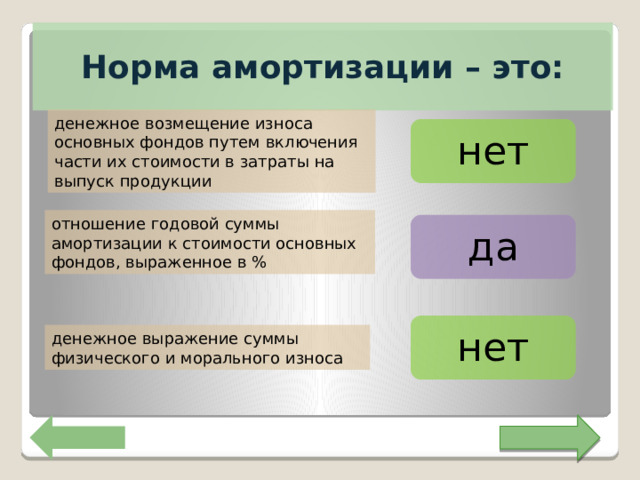

Норма амортизации – это:

денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции

нет

отношение годовой суммы амортизации к стоимости основных фондов, выраженное в %

да

нет

денежное выражение суммы физического и морального износа

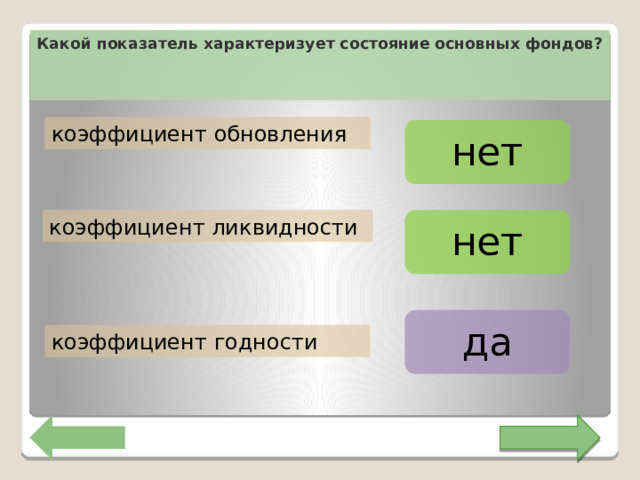

Какой показатель характеризует состояние основных фондов?

коэффициент обновления

нет

коэффициент ликвидности

нет

да

коэффициент годности

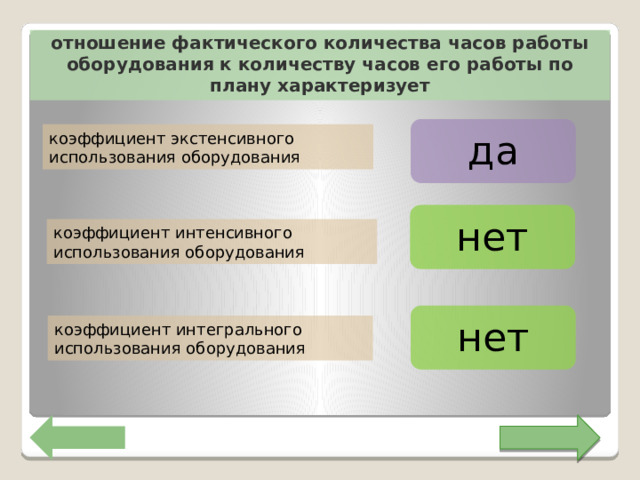

отношение фактического количества часов работы оборудования к количеству часов его работы по плану характеризует

да

коэффициент экстенсивного использования оборудования

нет

коэффициент интенсивного использования оборудования

нет

коэффициент интегрального использования оборудования

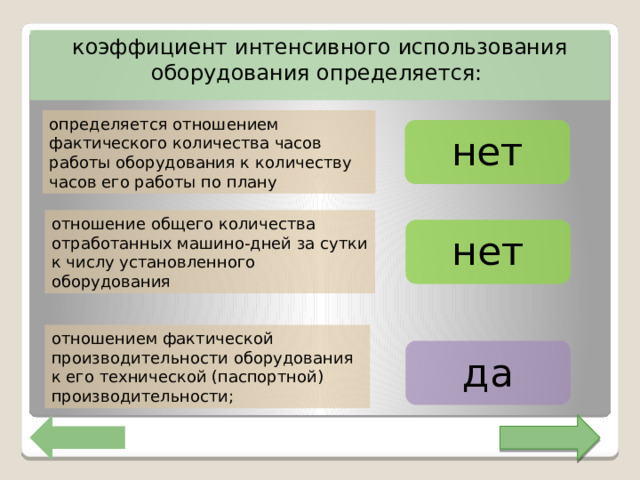

коэффициент интенсивного использования оборудования определяется:

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану

нет

отношение общего количества отработанных машино-дней за сутки к числу установленного оборудования

нет

отношением фактической производительности оборудования к его технической (паспортной) производительности;

да

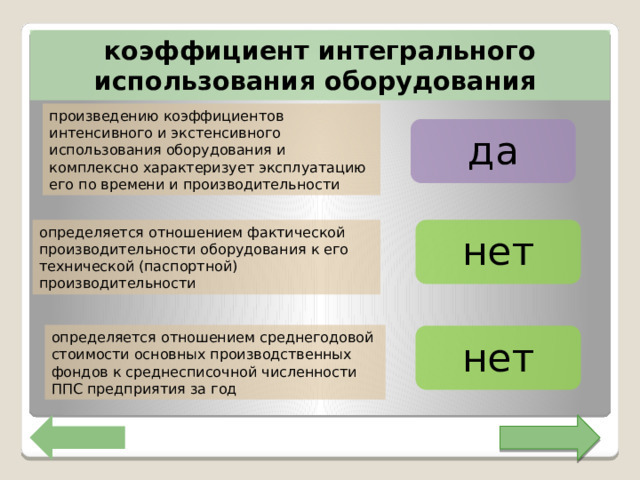

коэффициент интегрального использования оборудования

произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности

да

определяется отношением фактической производительности оборудования к его технической (паспортной) производительности

нет

определяется отношением среднегодовой стоимости основных производственных фондов к среднесписочной численности ППС предприятия за год

нет

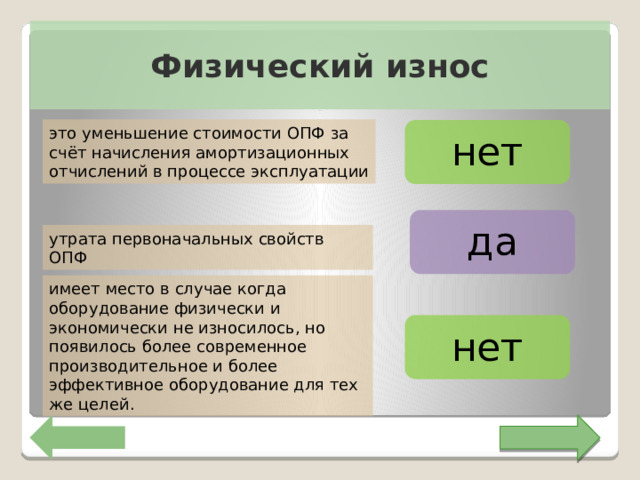

Физический износ

это уменьшение стоимости ОПФ за счёт начисления амортизационных отчислений в процессе эксплуатации

нет

да

утрата первоначальных свойств ОПФ

имеет место в случае когда оборудование физически и экономически не износилось, но появилось более современное производительное и более эффективное оборудование для тех же целей.

нет

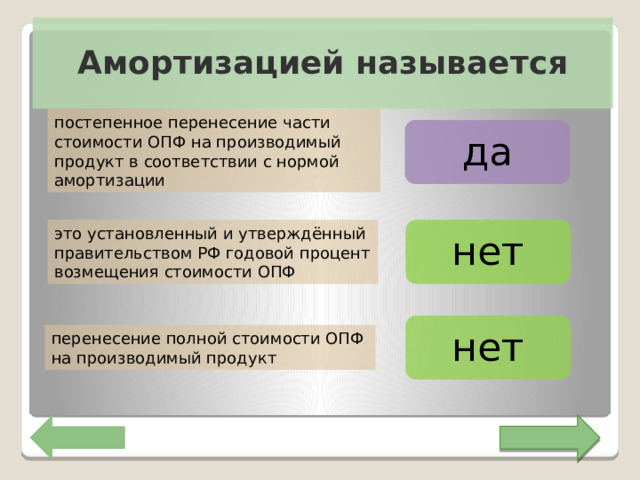

Амортизацией называется

постепенное перенесение части стоимости ОПФ на производимый продукт в соответствии с нормой амортизации

да

это установленный и утверждённый правительством РФ годовой процент возмещения стоимости ОПФ

нет

нет

перенесение полной стоимости ОПФ на производимый продукт

Список использованной литературы

- Экономика, учебник для учащихся 10-11 класса, Р.И. Хасбулатов.— М., 2020.

2. Экономика предприятия / Клочкова Е. Н., Кузнецов В. И., Платонова Т. Е., Дарда Е. С. ; Под ред. Клочковой Е.Н. — М., 2021

Алексейчева Е. Ю., Магомедов М. Д., Костин И. Б. Экономика организации (предприятия). Учебник. — М.: Дашков и Ко. - 2020.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ