СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Тема: «Анализ финансовой устойчивости предприятия»

Просмотр содержимого документа

«Тема: «Анализ финансовой устойчивости предприятия»»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учереждение

«Донецкий электрометаллургический техникум»

КУРСОВАЯ РАБОТА Тема: «Анализ финансовой устойчивости предприятия»

Подготовила:

Студентка группы ЭП-15-1Д

Мартиц Тамара Андреевна

Руководитель: Шумская Лариса Анатольевна

CОДЕРЖАНИЕ

ВВЕДЕНИЕ

I. Теоретические основы анализа финансовой устойчивости

1.1 Понятие и сущность финансовой устойчивости

1.2 Факторы влияющие на финансовую устойчивость

1.3 Цели. Задачи и методика финансовой устойчивости

II. Анализ финансовой устойчивости по данным бухгалтерской (финансовой) отчетности

2.1 Экономическая характеристика филиала МК ПрАО «Донецксталь» - Металлургический завод

2.2 Анализ финансовой устойчивости филиала МК ПрАО «Донецксталь» - Металлургический завод по данным бухгалтерской (финансовой) отчетности

2.3 Анализ показателей ликвидности филиала МК ПрАО «Донецксталь» - Металлургический завод

III. Пути повышения финансовой устойчивости

ЗАКЛЮЧЕНИЕ

Важнейшими показателями хозяйственной деятельности любого предприятия являются платежеспособность баланса, финансовая устойчивость и вероятность банкротства. Эти показатели являются отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования, способствует бесперебойному процессу производства и реализации продукции.

Своевременно и правильно проведенный анализ финансовой устойчивости предприятия позволяет организации не только избежать финансового кризиса, но и принять необходимые меры для корректировки своей деятельности, что в последствии поможет достичь хороших коммерческих результатов, в этом и заключается актуальность выбранной темы.

Целью курсовой является исследование финансовой устойчивости предприятия и его анализ. На основании чего необходимо решить следующие задачи:

- определить понятие и сущность финансовой устойчивости;

- определить факторы, влияющие на финансовую устойчивость;

- изучить цели, задачи и методику анализа финансовой устойчивости;

- проанализировать финансовое состояние предприятия на примере филиал

МК ПрАО «Донецксталь» - Металлургический завод;

- провести анализ финансовой устойчивости филиал МК ПрАО

«Донецксталь» - Металлургический завод.

- провести анализ показателей ликвидности;

- выявить пути повышение финансовой устойчивости предприятия.

Предметом исследования является проблемы исследования анализа финансовой устойчивости предприятия

В качестве объекта исследования выступает филиал МК ПрАО «Донецксталь» - Металлургический завод.

ВВЕДЕНИЕ

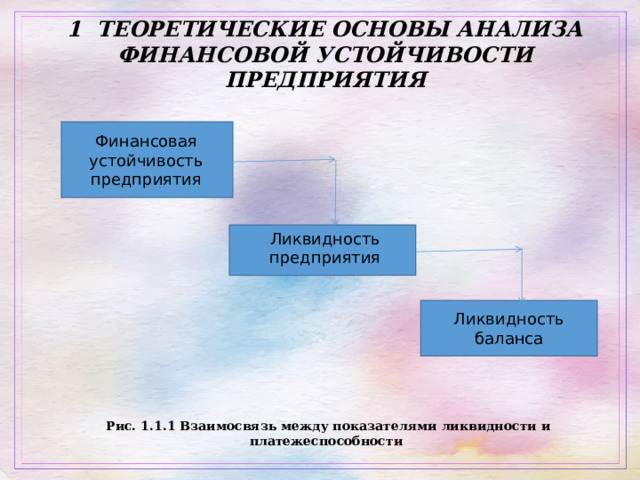

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

Финансовая устойчивость предприятия

Ликвидность предприятия

Ликвидность баланса

Рис. 1.1.1 Взаимосвязь между показателями ликвидности и платежеспособности

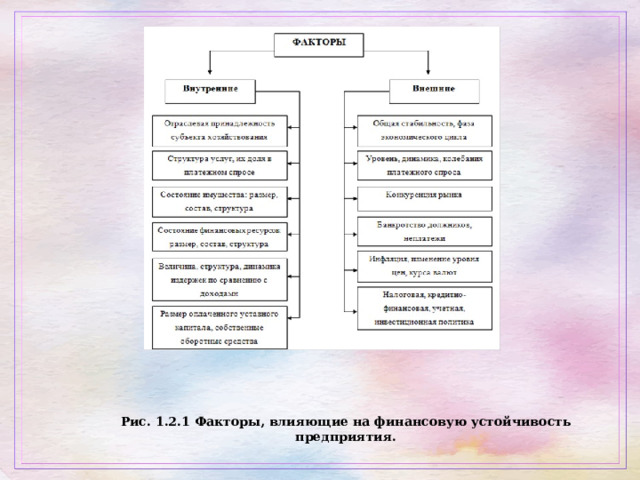

Рис. 1.2.1 Факторы, влияющие на финансовую устойчивость предприятия.

2 АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПО ДАННЫМ БУХГАЛТЕРСКОЙ И ФИНАНСОВОЙ ОТЧЕТНОСТИ

Таблица 2.1.1 - Технико-экономическая характеристика филиала МК ПрАО « Донецксталь » - Металлургический завод за 2015 – 2016 г.г .

№ п\п

Показатели

1

Период

отчетный

1

2

Чистый доход от реализации товаров

предыдущие

2

3

Отклонения

абсолютные

4

3

14927727

Себестоимость реализованной продукции

Валовая прибыль от реализации

относительные

11544726

-10711580

5

4

3383000

-7950830

Административные расходы

6

4216147

5

29,3

3593896

Расходы на сбыт

6

-2760750

-1256956

-1007066

622251

-1858509

-34,7

7

Финансовые результаты от операционной деятельности

17,3

-3003759

Доходы от участия в капитале

-249890

27513454

8

9

Прочие финансовые доходы

59777

-1145250

24,8

1859959

15192

38

Финансовый результат от обычной деятельности

10

2489829

891395

11

Налог на прибыль от обычной деятельности

5665071

47,9

44585

6499526

6931647

294

Чистая прибыль

-4009697

12

-9262956

Денежный поток

14927727

61,7

-4613079

-1266576

14544726

18,3

4649577

15079016

100,8

3383001

11714031

29,3

3364985

28,7

Рис. 2.1.3. Диаграмма технико-экономических показателей работы предприятия

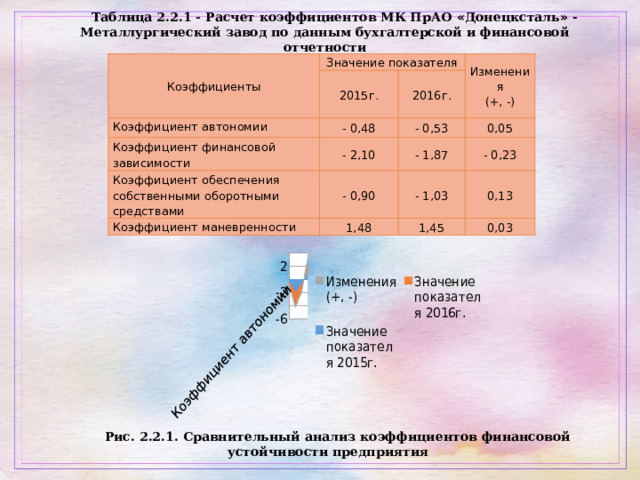

Таблица 2.2.1 - Расчет коэффициентов МК ПрАО « Донецксталь » - Металлургический завод по данным бухгалтерской и финансовой отчетности

Коэффициенты

Значение показателя

Коэффициент автономии

2015г.

- 0,48

Коэффициент финансовой зависимости

2016г.

Изменения

(+, -)

- 0,53

- 2,10

Коэффициент обеспечения собственными оборотными средствами

0,05

- 1,87

- 0,90

Коэффициент маневренности

- 0,23

- 1,03

1,48

0,13

1,45

0,03

Рис. 2.2.1. Сравнительный анализ коэффициентов финансовой устойчивости предприятия

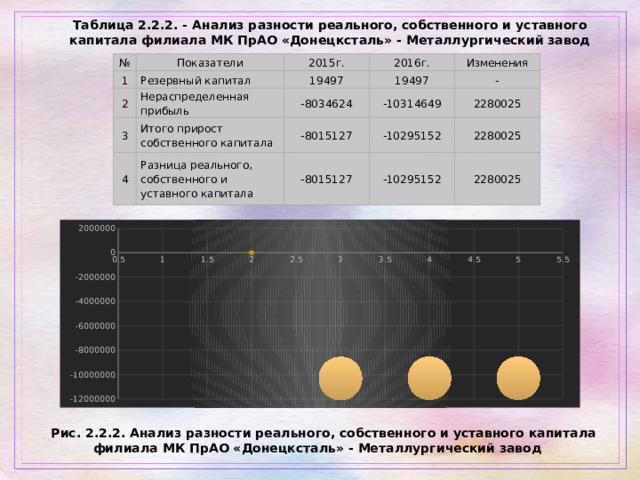

Таблица 2.2.2. - Анализ разности реального, собственного и уставного капитала филиала МК ПрАО «Донецксталь» - Металлургический завод

№

1

Показатели

Резервный капитал

2

2015г.

19497

Нераспределенная прибыль

2016г.

3

Изменения

Итого прирост собственного капитала

19497

4

-8034624

-8015127

-10314649

-

Разница реального, собственного и уставного капитала

2280025

-10295152

-8015127

2280025

-10295152

2280025

Рис. 2.2.2. Анализ разности реального, собственного и уставного капитала филиала МК ПрАО «Донецксталь» - Металлургический завод

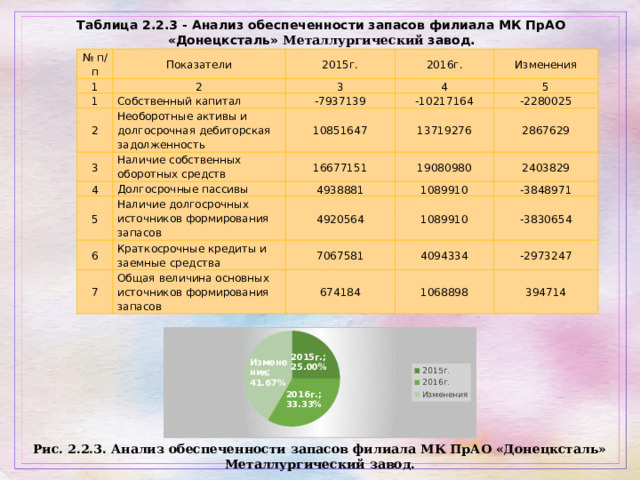

Таблица 2.2.3 - Анализ обеспеченности запасов филиала МК ПрАО «Донецксталь» Металлургический завод.

№ п/п

1

Показатели

2

1

2015г.

3

Собственный капитал

2016г.

2

Изменения

Необоротные активы и долгосрочная дебиторская задолженность

4

3

-7937139

4

-10217164

10851647

5

Наличие собственных оборотных средств

Долгосрочные пассивы

5

16677151

-2280025

13719276

19080980

6

Наличие долгосрочных источников формирования запасов

4938881

2867629

1089910

7

4920564

2403829

Краткосрочные кредиты и заемные средства

-3848971

1089910

7067581

Общая величина основных источников формирования запасов

674184

-3830654

4094334

-2973247

1068898

394714

Рис. 2.2.3. Анализ обеспеченности запасов филиала МК ПрАО «Донецксталь» Металлургический завод.

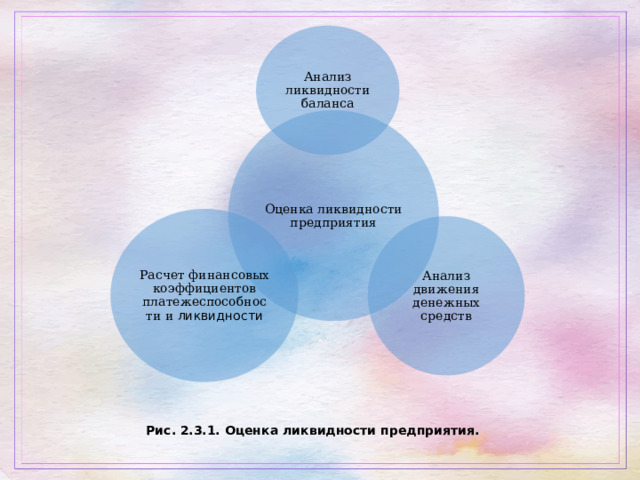

Анализ ликвидности баланса

Оценка ликвидности предприятия

Расчет финансовых коэффициентов платежеспособности и ликвидности

Анализ движения денежных средств

Рис. 2.3.1. Оценка ликвидности предприятия.

Таблица 2.3.1 - Анализ ликвидности баланса МК ПрАО «Донецксталь» - Металлургический завод.

А

2015

1

2016

2

Л1

П

3

Л2

844696

2015

4

Л3

0

4302514

2016

5

629873

П1

Л4

4272939

Платежеспособный излишек (+) или недостаток (-)

6

1969120

Баланс

3841339

П2

732370

7

4655690

П3

9618422

12767408

1375195

8

П4

25743129

4938881

9660999

-1124424

Баланс

-7937139

1375195

-8464894

1089910

-10217164

11738270

-4309008

-21470190

17991070

-357540

11778478

5677454

-2119848

-14775081

Таблица 2.3.2 - Неравенства ликвидности баланса МК ПрАО «Донецксталь» - Металлургический завод.

На 2015г.

Л1≤П1

На 2016г.

Л2≤П2

Л1≤П1

Л2≤П2

Л3≤П3

Л4≥П4

Л3≤П3

Л4≥П4

Рис. 2.3.1 Диаграмма анализа ликвидности баланса МК ПрАО «Донецксталь» - Металлургический завод.

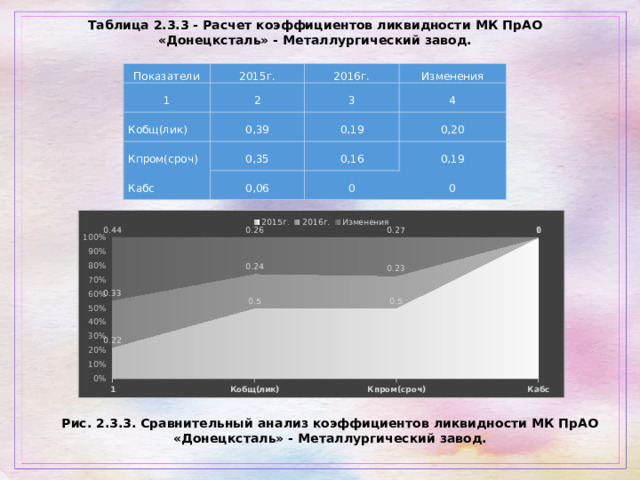

Таблица 2.3.3 - Расчет коэффициентов ликвидности МК ПрАО «Донецксталь» - Металлургический завод.

Показатели

2015г.

1

2016г.

2

Кобщ(лик)

Кпром(сроч)

Изменения

3

0,39

Кабс

0,35

4

0,19

0,20

0,16

0,06

0,19

0

0

Рис. 2.3.3. Сравнительный анализ коэффициентов ликвидности МК ПрАО «Донецксталь» - Металлургический завод.

3 ПУТИ ПОВЫШЕНИЯ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

- Сокращение излишков запасов и затрат

- Увеличение собственного капитала

- Управление дебиторской и кредиторской задолженностью

ЗАКЛЮЧЕНИЕ

На основании проведенного анализа можно сделать следующие выводы:

1. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость.

2. Финансовая устойчивость взаимосвязана с ликвидностью баланса и ликвидностью предприятия. Факторы, влияющие на нее делятся на внешние и внутренние.

3. Финансовое состояние предприятия в краткосрочной перспективе оценивается показателем ликвидности и платежеспособности, характеризующая возможность своевременного и полного производства расчетов по краткосрочным обязательствам перед контрагентами.

4. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами срок превращения, которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина обратная времени необходимому для превращения их денежных средств без потери стоимости.

5. Анализ ликвидности баланса заключается сравнение средств по активам, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву сгруппированные по срокам их погашения и распределения в порядке возрастания таких сроков.

СПАСИБО

ЗА

ВНИМАНИЕ!

© 2021, Шумская Лариса Анатольевна 153 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя