Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Технология составления бухгалтерского баланса. Правила оценки статей баланса

Категория:

Экономика

12.08.2020 21:35

Просмотр содержимого документа

«Технология составления бухгалтерского баланса. Правила оценки статей баланса»

Тема 11. Технология составления бухгалтерского баланса. Правила оценки статей баланса

План

Что влияет на оценку

Что учитывается при оценке балансовых разделов

оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

При проведении оценки по статьям бухгалтерской отчетности учитывается воздействие, оказываемое разнообразными обстоятельствами:

экономическая наполненность имущества хозяйствующего предприятия (основные средства, долги дебиторов, материалы);

момент исполнения операции (хозяйственной, финансовой);

уместность свершившейся операции;

рациональность и эффективность процесса;

предосторожность (конъюнктурного характера).

Балансовые сведения к началу отчетного периода должны сопоставляться с информацией минувшего периода с учетом имевших место преобразований, связанных с применяемой на предприятии учетной политикой.

Численные значения бухгалтерского документа должны выражаться с учетом корректирующих величин, значение которых описывается в пояснениях к документам (балансу, отчету по убытку и прибыли). За отчетный срок итоговая информация должна подтверждаться документами инвентаризации, выполняемой по реальной стоимости оцениваемых объектов.

При проведении оценки балансовых статей следует придерживаться требований ПБУ:

отсутствуют планы по прекращению функционирования предприятия;

учет элементов активов и пассивов (обязательств) в компании должен вестись раздельно;

отражение операций по учету производится во время их фактического выполнения независимо от прихода или расхода средств, с ними связанных;

в отношении действующей в организации учетной политики не предполагаются изменения или коррективы.

Что учитывается при оценке балансовых разделов

Выполняемые в компании операции связаны со многими счетами, отражаемыми в балансовом пассиве или в активе: для расчетов (с бюджетом, контрагентами, персоналом), имущественными, денежными, учитывающими движение капитала.

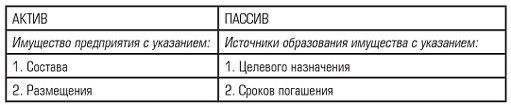

В балансовый актив включены I и II разделы, отражающие в стоимостном виде принадлежащие хозяйствующему субъекту ценности с учетом их состава и расположения.

В I разделе актива («Внеоборотные активы») подлежат оценке активы долгосрочного типа:

Активы нематериальные, учитываемые по остатку оценки. Значение остатка образуется как разность между начальной, т.е. восстановительной, оценкой и размером определенного по объекту износа.

Основные средства, учитываемые аналогично нематериальным ресурсам, кроме наделов земли, в отношении которых износ не предусмотрен.

Вложения финансов долгосрочные, отражающие использование имущества предприятия или его денежных ресурсов в иных хозяйственных структурах, при этом срок вложения составляет от 12 месяцев.

Капитальные вложения, представляющие реальные траты предприятия по незавершенным строительным объектам.

Во II разделе, объединяющем оборотные активы, присутствуют текущие активы, разделяемые на подгруппы:

«Запасы», куда включены оборотные активы производственной сферы компании по отдельным статьям. В балансе оценка материалов, сырья ведется по реальной себестоимости, траты на незаконченное производство формируют по издержкам изготовления, нормативным либо по величине прямых трат.

«Денежные средства», где сосредоточены вложения финансов в иные предприятия на непродолжительное время. В указанной подгруппе также сосредоточены счета, предназначаемые для учета средств в кассе предприятия, на его банковских (расчетных, валютных) счетах, иных видов денежных средств, а также задолженности дебиторов (работников компании, иных организаций или лиц).

Балансовый пассив, включающий разделы III, IV, V, отражает в денежном выражении привлеченные и собственные источники ресурсов предприятия, направляемые на формирование его имущества.

В III разделе («Капитал и резервы») в виде отдельных статей сосредоточены собственные источники по формированию имущества компании. Здесь же учтены непокрытый ущерб субъекта и его нераспределенная прибыль.

Раздел IV, связанный с обязательствами, продолжительными по времени исполнения, аккумулирует долги компании по привлеченным от банковских и иных структур средствам, при этом время привлечения составляет больше 12 месяцев.

V раздел, включающий обязательства краткосрочные, аккумулирует разные группы имеющихся у компании долгов на непродолжительный срок в виде привлеченных средств, долгов кредиторов, поступлений предстоящих периодов, резервов по будущим расходам.

Каких правил следует придерживаться при оценке баланса

Подготовка и оценка бухгалтерского баланса требуют следования своду правил, устанавливаемых действующими ПБУ и определяющих порядок формирования учитываемых данных в целом по балансу и сведений, размещаемых по определенным строкам документа, в числе которых следующие:

Не предусмотрен взаимозачет между пассивными и активными статьями кроме ситуаций, допускаемых действующими положениями по учету.

Балансовое отражение всех имеющихся у компании обязательств, активов происходит с учетом срока их возврата (погашения) и с подразделением по срочности (долгосрочные, краткосрочные).

Вычисление стоимости производится по:

остаточной стоимости для основных средств (в виде трат на восстановление без учета сумм амортизации) и для объектов нематериального типа (в виде трат на покупку/изготовление за минусом амортизации);

тратам для инвестора при определении цены незавершенного вложения капитала и для расчета финансовых активов;

себестоимости приобретения для оборудования;

себестоимости изготовления (производства) в отношении незавершенного производства.

Издержки обращения переносятся в состав трат на остаток изделия.

Траты, предстоящие в последующих периодах, подлежат учету в составе трат отчетного периода, отнесенных к будущим периодам в отчетности.

Оценка приобретенного изделия выполняется по расходам на приобретение, а реализованного продукта/предоставленной услуги – по себестоимости плановой.

Определение долгов дебиторов предприятия происходит по сумме, получившей их признание.

Ценности материального типа, потерявшие в стоимости в течение отчетного года из-за морального устаревания или потери первоначальных свойств, учитываются по цене их допустимой реализации, которая может быть меньше начальной цены. В балансе указанные ценности учитываются за минусом суммы резерва, специально создаваемого в компании под понижение стоимости ценностей.

Значение уставного капитала соответствует в балансе показателю, устанавливаемому утвержденными и зарегистрированными правоустанавливающими документами компании (устав, учредительный договор).

Суммы, предусмотренные для расчетов с бюджетом и банковскими организациями, подлежат согласованию обеими сторонами, по кредитам отражение долга происходит вместе с подлежащей выплате на конец отчетного периода суммой процентов.

Сформированный в отчетном периоде финансовый результат от работы компании отображается в виде показателя прибыли (до распределения) или непокрытого убытка.

Правильность оценки баланса компании способствует получению действительной информации по состоянию, размерам и структуре ее средств по итогам финансовой деятельности. Информация, позволяющая оценить состояние средств, рентабельность и эффективность функционирования организации, ее платежеспособность, важна для разных категорий пользователей бухгалтерского баланса: государственных структур, поставщиков, инвесторов.

Одним из важнейших элементов методологии бухгалтерского учета является правила оценки имущества, капиталов и обязательств организации при составлении бухгалтерской отчетности.

При отражении имущества в балансе оно может оцениваться:

по первоначальной стоимости объекта, в том числе по фактической себестоимости, по рыночной стоимости, по стоимости, обусловленной соглашением сторон;

по остаточной стоимости, которая определяется путем вычитания из учетной (первоначальной) стоимости имущества начисленной амортизации;

по восстановительной стоимости, в этой оценке имущество отражается после его переоценки;

по цене возможной реализации, эта оценка применяется в случае превышения его учетной стоимости над ценой его возможной реализации.

Обязательства в бухгалтерском балансе в соответствии с установленными правилами могут оцениваться:

из сумм вытекающих из договора, установленных по соглашению сторон;

уменьшаться или увеличиваться на сумму процентов (доходов), предусмотренных к получению на соответствующие отчетные даты до момента завершения сделки;

корректироваться на сумму резерва сомнительных долгов в случае, если резерв образуется по дебиторской задолженности.

Данные баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий, которые должны соответствовать данным графы "На конец отчетного года" предыдущего года с учетом произведенной на начало отчетного года реорганизации, а также изменений в оценке показателей бухгалтерской отчетности.

Рассмотрим особенности оценки отдельных видов имущества и обязательств в ОсОО "Север", которые отражены в бухгалтерском балансе на 31.12.2020 год.

В первом разделе баланса "Нематериальные активы" - это часть основных средств, не имеющая физической основы. Оценка нематериальных активов по первоначальной стоимости производится при их постановке на учет и определяется общей суммой затрат на приобретение или изготовление активов. На 31 декабря 2014 года составили 0.

Основные средства отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления за вычетом суммы начисленной амортизации. Остаточная стоимость основных средств определяется как разность между первоначальной (или восстановительной) стоимостью и суммой начисленного износа за определенный период времени. Согласно бухгалтерскому балансу ОсОО "Север" (Приложение 2) основные средства по строке 2900 составили 1060.

По данным Главной книги за 2020г. ООО "Север" остаток по счету 2900 равен 1210720,00, по счету равен 150921,00. Остаток по строке "Основные средства" =1211-151=1060 тыс. Амортизация отчислений по основным средством начисляется линейным способом.

Второй раздел актива баланса - оборотные активы содержат данные об остатках запасов призванных обслуживать процессы производства и обращения.

Одним из основополагающих принципов балансовой оценки производственных запасов на всех предприятиях остается оценка по их фактической себестоимости. Фактическая себестоимость материалов, включает наряду с их стоимостью по ценам приобретения (без учета налога на добавленную стоимость) также все транспортно - заготовительные расходы, таможенные пошлины, расходы на транспортировку, доставку и хранение материалов, проценты за кредит по их приобретению и др. Как говорилось ранее, на исследуемом предприятии Бухгалтерский баланс ведется по упрощенной системе, поэтому общая сумма запасов согласно Главной книги

В группе статей "Кредиторская задолженность" отражается:

по статье "Поставщики и подрядчики" показывается сумма задолженности поставщикам и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги

по статье "Задолженность перед персоналом организации" показываются начисленные, но еще не выплаченные суммы оплаты труда, а по статье "по социальному страхованию и обеспечению" отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости

по статье "Задолженность перед государственными внебюджетными фондами" показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации

по статье "Задолженность по налогам и сборам" отражается задолженность организации по расчетам с налоговыми органами

По статье 3000 "Другие краткосрочные обязательства" отражаются задолженность организации по расчетам, не нашедшим отражения по другим статьям группы статей "Кредиторская задолженность" (на нашем предприятии эта задолженность равно).

Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство, определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне - активе баланса - по видам, составу и размещению, а в правой - пассиве - по источникам формирования данного имущества.

Бухгалтерский баланс – документ, в котором отображены все денежные средства организации. Он необходим для оценки экономической деятельность предприятия и многого другого. Рассмотрим виды бухгалтерских балансов в бухгалтерском учете и их классификацию.

Бухгалтерский баланс: сущностьБухгалтерский баланс – особый способ обобщенного отражения и группировки денежных средств по составу и размещению их по источникам и целевому назначению на определенную дату:

Статья баланса – это отдельная строка, в которой есть информация о денежных средствах. Однородные статьи объединяются в разделы/подразделы. Графически таблица состоит из 2 частей:

левая, то есть актив – отражает хозяйственные средства, полученные в результате свершившихся фактов финансово-хозяйственных операций;

правая, то есть пассив, – отражает средства организации по источникам их форм: собственный капитал – вложения собственников и прибыль, накопленная за все время работы организации; долгосрочные и краткосрочные обязательства – средства, которые образовались вследствие хозяйственной деятельности, а также расчеты по которым могут привести к оттоку активов.

Двойственная классификация одних и тех же средств, отраженных в балансе означает, что Актив = Пассив.

Экономическую сущность баланса можно представить в виде основного балансового уравнения:

АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА.

Бухгалтерский баланс: классификацияБухгалтерские балансы классифицируют:

1. По способу формирования:

сальдовый баланс – составляется на основании остатков по бухгалтерским счетам;

оборотно-сальдовый баланс – содержит данные о движении денежных средств за отчетный период.

2. По периодичности составления:

вступительный баланс – первый баланс, составляемый впервые после регистрации организации;

заключительный баланс – отчетный документ за определенный период времени;

годовой баланс – заключительный баланс, который служит обоснованием для открытия счетов в новом финансовом году;

промежуточный баланс – сокращенная форма годового баланса;

санируемый баланс – составляется на пороге банкротства;

ликвидационный баланс – составляется для прекращения деятельности юридического лица.

3. По степени готовности:

предварительный баланс – бухгалтерский баланс, составляемый заранее с учетом ожидаемых изменений;

заключительный баланс – отчетный документ о финансово-хозяйственной деятельности, составленный на основании фактических данных.

4. По уровню консолидации:

индивидуальный баланс – отражает результаты финансово-хозяйственной деятельности одной организации;

сводный баланс – содержит показатели, полученных путем суммирования соответствующих статей бухгалтерских балансов нескольких организаций;

консолидированный баланс – объединяет балансы отдельных самостоятельных организаций, финансово-экономически связанных между собой, исключая взаимный оборот дочерних компаний;

разделительный баланс – составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц.

5. По источникам составления:

инвентарные балансы – составляются на основании данных инвентаризации имущества, средств в расчетах, обязательств;

книжный баланс – составляется по данным БУ без проверки записей в текущем БУ путем инвентаризации.

6. По наличию регулирующих статей:

балансы-брутто — включают статьи, которые регулируют показатели других статей баланса, например «Амортизация основных средств», «Амортизация нематериальных активов»;

баланс-нетто — формируется на основании данных баланса-брутто путем исключения из него регулирующих статей:

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ