Российская Федерация, Омск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 04.12.2023 10:08

Лавренчук Марина Владимировна

Преподаватель экономических дисциплин

51 год

Местоположение

Специализация

Слайд-сопровождение лекционного материала по теме "Макроэкономическое регулирование через бюджетно-налоговую политику"

Категория:

Экономика

13.12.2021 18:52

Просмотр содержимого документа

«Слайд-сопровождение лекционного материала по теме "Макроэкономическое регулирование через бюджетно-налоговую политику"»

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНК РОССИИ)

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ СРЕДНЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ОМСКАЯ БАНКОВСКАЯ ШКОЛА (КОЛЛЕДЖ) ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ»

Макроэкономическое регулирование через бюджетно-налоговую политику

Разработал: М.В. Лавренчук

- Бюджетно-налоговая политика — это совокупность финансовых мероприятий государства по регулированию экономики посредством изменений государственных доходов и расходов. Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный» (от лат. fiscus — государственная казна и fiscalis -относящийся к казне).

Конечные цели БНП

Реальный ВВП

Уровень безработицы

Темп инфляции

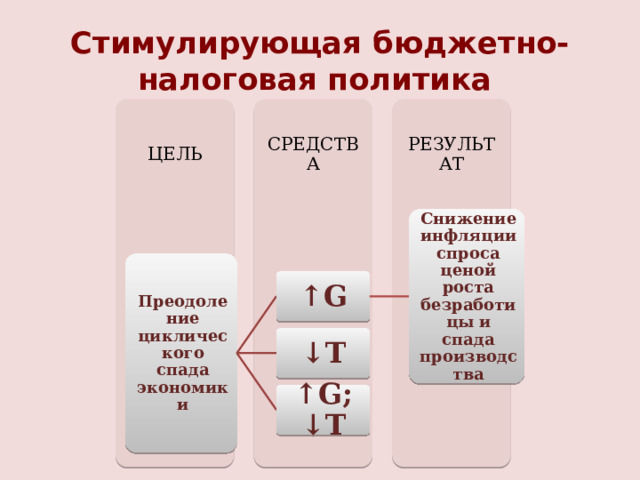

Стимулирующая бюджетно-налоговая политика

РЕЗУЛЬТАТ

СРЕДСТВА

ЦЕЛЬ

Снижение инфляции спроса ценой роста безработицы и спада производства

Преодоление циклического спада экономики

↑ G

↓ T

↑ G; ↓T

Сдерживающая бюджетно-налоговая политика

РЕЗУЛЬТАТ

СРЕДСТВА

ЦЕЛЬ

Снижение инфляции спроса ценой роста безработицы и спада производства

Ограничение циклического подъема экономики

↓ G

↑ T

↓ G; ↑T

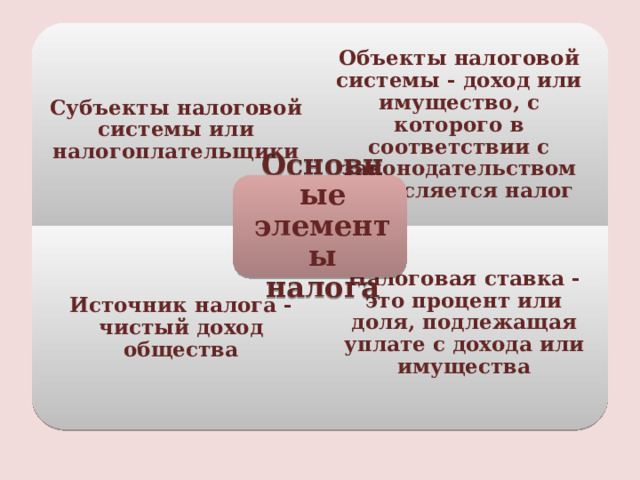

Субъекты налоговой системы или налогоплательщики

Источник налога - чистый доход общества

Налоговая ставка - это процент или доля, подлежащая уплате с дохода или имущества

Объекты налоговой системы - доход или имущество, с которого в соответствии с законодательством начисляется налог

Основные элементы налога

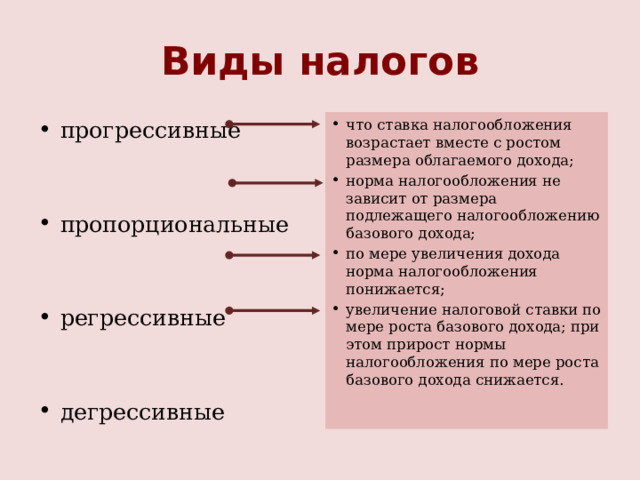

Виды налогов

- что ставка налогообложения возрастает вместе с ростом размера облагаемого дохода;

- норма налогообложения не зависит от размера подлежащего налогообложению базового дохода;

- по мере увеличения дохода норма налогообложения понижается;

- увеличение налоговой ставки по мере роста базового дохода; при этом прирост нормы налогообложения по мере роста базового дохода снижается.

- прогрессивные

- пропорциональные

- регрессивные

- дегрессивные

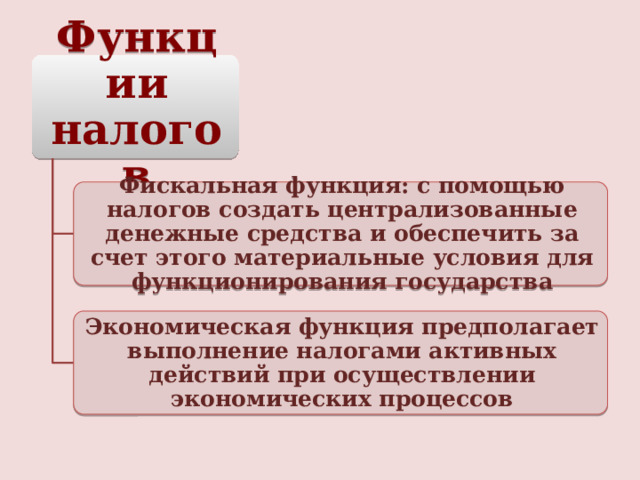

Функции налогов

Фискальная функция: с помощью налогов создать централизованные денежные средства и обеспечить за счет этого материальные условия для функционирования государства

Экономическая функция предполагает выполнение налогами активных действий при осуществлении экономических процессов

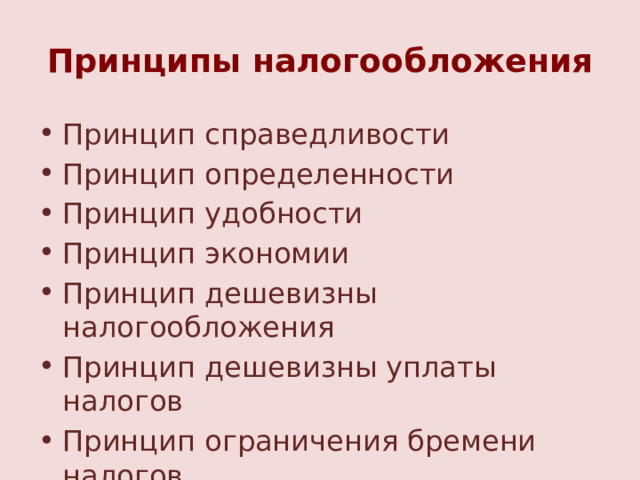

Принципы налогообложения

- Принцип справедливости

- Принцип определенности

- Принцип удобности

- Принцип экономии

- Принцип дешевизны налогообложения

- Принцип дешевизны уплаты налогов

- Принцип ограничения бремени налогов

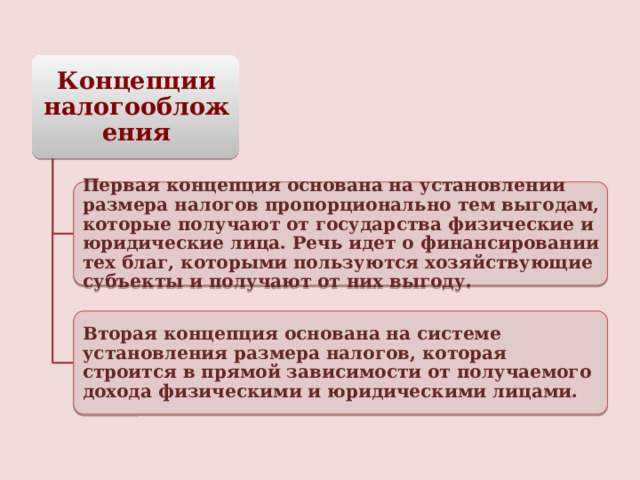

Концепции налогообложения

Первая концепция основана на установлении размера налогов пропорционально тем выгодам, которые получают от государства физические и юридические лица. Речь идет о финансировании тех благ, которыми пользуются хозяйствующие субъекты и получают от них выгоду.

Вторая концепция основана на системе установления размера налогов, которая строится в прямой зависимости от получаемого дохода физическими и юридическими лицами.

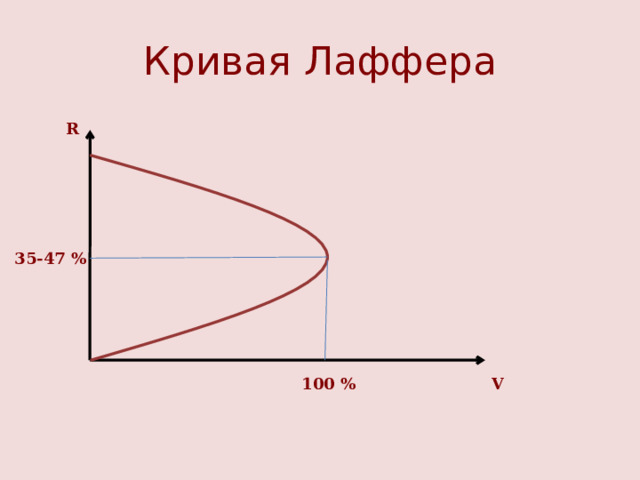

Кривая Лаффера

R

35-47 %

100 %

V

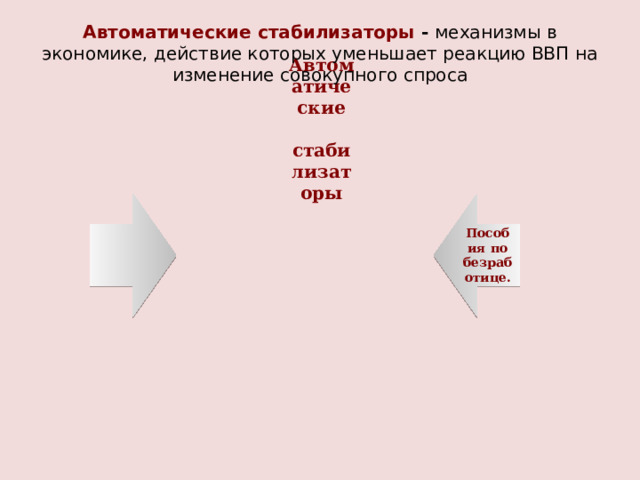

Пособия по безработице.

Автоматические стабилизаторы - механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение совокупного спроса

Автоматические

стабилизаторы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ