Российская Федерация, ОМСК (Город)

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 14.12.2021 10:59

Щур Альбина Фирзалитовна

преподаватель профессиональных модулей по специальности "Банковское дело"

53 года

Местоположение

Специализация

Слайд-фильм по теме 7.2. Создание резервов на возможные потери по потребительским кредитам МДК.02.02 Организация потребительского и ипотечного кредитования ПМ. 02 Осуществление кредитных операций

Категория:

Прочее

10.10.2021 08:24

Просмотр содержимого документа

«Слайд-фильм по теме 7.2. Создание резервов на возможные потери по потребительским кредитам МДК.02.02 Организация потребительского и ипотечного кредитования ПМ. 02 Осуществление кредитных операций»

ОМСКИЙ ФИЛИАЛ

ПМ. 02 Осуществление кредитных операций

МДК.02.02 Организация потребительского кредитования

Тема 7.2. Создание резервов на возможные потери по потребительским кредитам

Преподаватель: Щур Альбина Фирзалитовна

26.11.2019

После изучения темы 7. 2. (10 часов, в т.ч. практические занятия – 6 часов)

должна сформироваться

ПК 2.5 . Формировать и регулировать резервы на возможные потери по кредитам

Тема 7.2. Создание резервов на возможные потери по потребительским кредитам (РВПС)

1. Порядок определения категории качества предоставленного потребительского кредита и размера РВПС.

- Особенности формирования резерва по портфелю однородных ссуд. Порядок определения размера расчётного резерва и формирования резерва.

- Бухгалтерский учет формирования и регулирования резервов на возможные потери по потребительским кредитам и списания безнадёжной задолженности по кредитам и процентам.

1

Цель занятия :

Формирование знаний принципов и порядка определения категории качества предоставленного потребительского кредита и размера РВПС

Задачи занятия

закрепление знаний

- нормативно - правовой основы, регулирующей деятельность банков по созданию и использованию РВПС ;

- основных принципов формирования банками РВПС;

формирование знаний

- порядка определения категории качества предоставленного потребительского кредита;

- порядка создания РВПС по потребительским кредитам

1.Порядок определения категории качества предоставленного потребительского кредита размера РВПС

Ст. 24 ЗБиБД:

«Банки обязаны создавать резервы на возможные потери (РВПС) по предоставленным кредитам в целях покрытия возможных потерь, связанных с невозвратом заемщиками денежных средств»

Порядок создания РВПС установлен

Банком России

Положением N 590-П от 28.06.2017 «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями).

2

1.Порядок определения категории качества предоставленного потребительского кредита размера РВПС

Резервы обеспечивают создание банкам более стабильных условий финансовой деятельности и позволяют избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам .

Резервы на возможные потери банки создают (в какой момент?)

одновременно с выдачей кредита .

Источником создания резервов являются

расходы банка ,

а размер резерва определяется (чем?)

категорией качества кредита (ссуды), предоставленного клиенту.

2

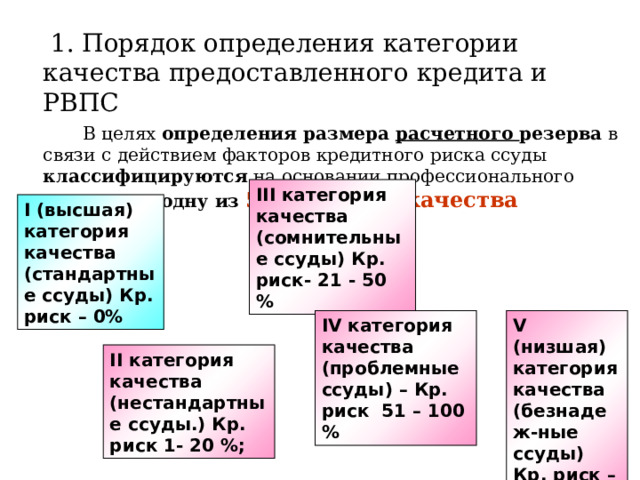

1. Порядок определения категории качества предоставленного кредита и РВПС

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения в одну из 5 категорий качества

III категория качества (сомнительные ссуды) Кр. риск- 21 - 50 %

I (высшая) категория качества (стандартные ссуды) Кр. риск – 0%

4

IV категория качества (проблемные ссуды) – Кр. риск 51 – 100 %

V (низшая) категория качества (безнадеж-ные ссуды) Кр. риск – 100%

II категория качества (нестандартные ссуды.) Кр. риск 1- 20 %;

1.Порядок определения категории качества предоставленного потребительского кредита размера РВПС

Ссуды, отнесенные ко II - V категориям качества, являются обесцененными, по ним и нужен РВПС

4

1.Порядок определения категории качества предоставленного потребительского кредита и РВПС

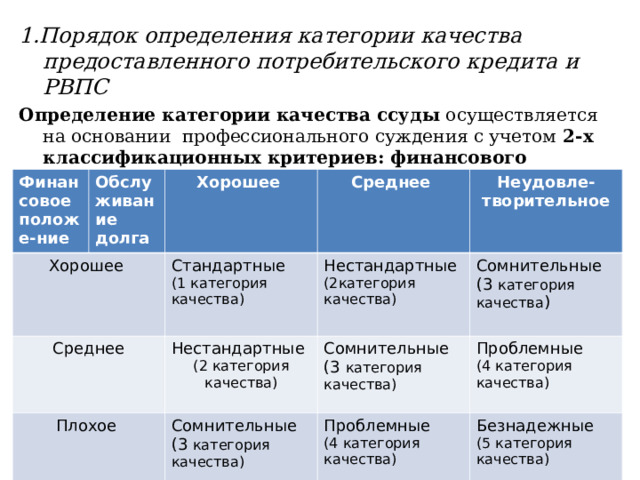

Определение категории качества ссуды осуществляется на основании профессионального суждения с учетом 2-х классификационных критериев: финансового положения заемщика и качества обслуживания им долга

Финансовое положе-ние

Обслуживание долга

Хорошее

Среднее

Хорошее

Среднее

Стандартные

(1 категория качества)

Плохое

Неудовле-творительное

Нестандартные (2категория качества)

Нестандартные

(2 категория качества)

Сомнительные

(3 категория качества)

Сомнительные

(3 категория качества )

Сомнительные

(3 категория качества)

Проблемные

(4 категория качества)

Проблемные

(4 категория качества)

Безнадежные

(5 категория качества)

6

1.Порядок определения категории качества предоставленного потребительского кредита и РВПС

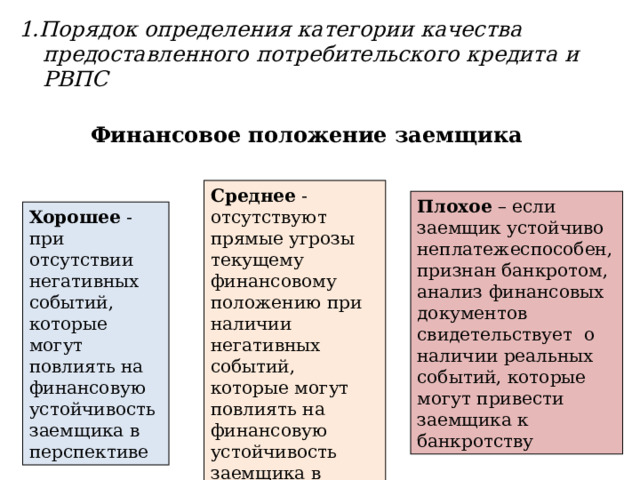

Финансовое положение заемщика

Среднее - отсутствуют прямые угрозы текущему финансовому положению при наличии негативных событий, которые могут повлиять на финансовую устойчивость заемщика в перспективе

Плохое – если заемщик устойчиво неплатежеспособен, признан банкротом, анализ финансовых документов свидетельствует о наличии реальных событий, которые могут привести заемщика к банкротству

Хорошее - при отсутствии негативных событий, которые могут повлиять на финансовую устойчивость заемщика в перспективе

7

1.Порядок определения категории качества предоставленного потребительского кредита и РВПС

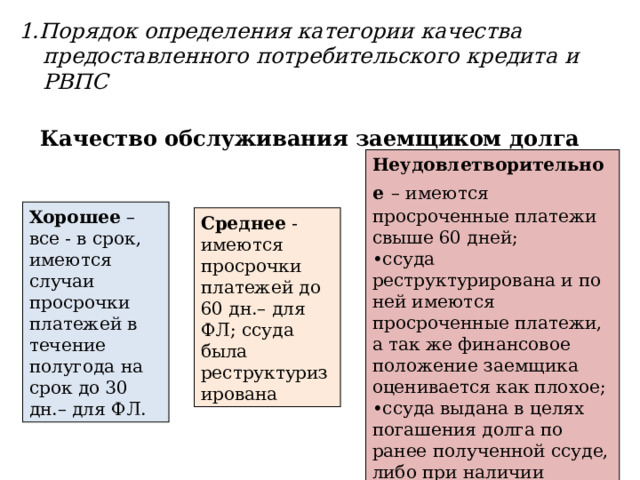

Качество обслуживания заемщиком долга

Неудовлетворительное – имеются просроченные платежи свыше 60 дней;

• ссуда реструктурирована и по ней имеются просроченные платежи, а так же финансовое положение заемщика оценивается как плохое;

• ссуда выдана в целях погашения долга по ранее полученной ссуде, либо при наличии просроченных платежей по новой ссуде

Хорошее – все - в срок, имеются случаи просрочки платежей в течение полугода на срок до 30 дн.– для ФЛ.

Среднее - имеются просрочки платежей до 60 дн.– для ФЛ; ссуда была реструктуризирована

1. Порядок определения категории качества предоставленного потребительского кредита и РВПС

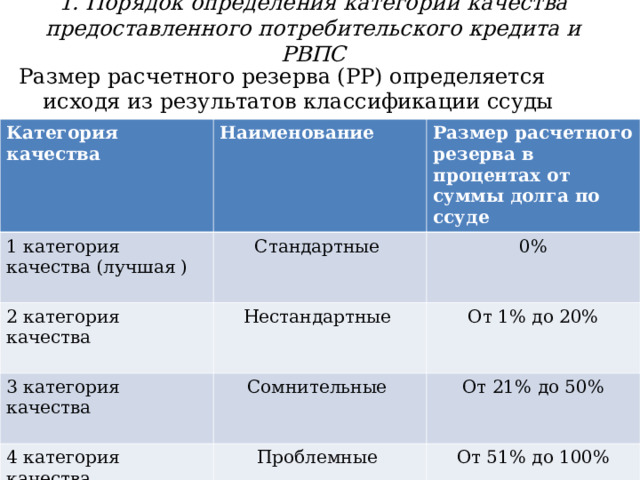

Размер расчетного резерва (РР) определяется исходя из результатов классификации ссуды

Категория качества

Наименование

1 категория качества (лучшая )

Размер расчетного резерва в процентах от суммы долга по ссуде

Стандартные

2 категория качества

Нестандартные

3 категория качества

0%

От 1% до 20%

Сомнительные

4 категория качества

Проблемные

От 21% до 50%

5 категория качества (худшая)

От 51% до 100%

Безнадежные

100%

8

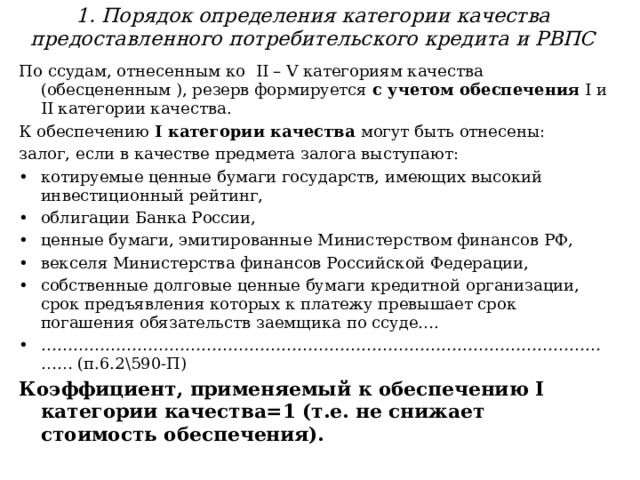

1. Порядок определения категории качества предоставленного потребительского кредита и РВПС

По ссудам, отнесенным ко II – V категориям качества (обесцененным ), резерв формируется с учетом обеспечения I и II категории качества.

К обеспечению I категории качества могут быть отнесены:

залог, если в качестве предмета залога выступают:

- котируемые ценные бумаги государств, имеющих высокий инвестиционный рейтинг,

- облигации Банка России,

- ценные бумаги, эмитированные Министерством финансов РФ,

- векселя Министерства финансов Российской Федерации,

- собственные долговые ценные бумаги кредитной организации, срок предъявления которых к платежу превышает срок погашения обязательств заемщика по ссуде….

- ………………………………………………………………………………………………… (п.6.2\ 590 -П)

Коэффициент, применяемый к обеспечению I категории качества=1 (т.е. не снижает стоимость обеспечения).

9

1. Порядок определения категории качества предоставленного потребительского кредита и РВПС

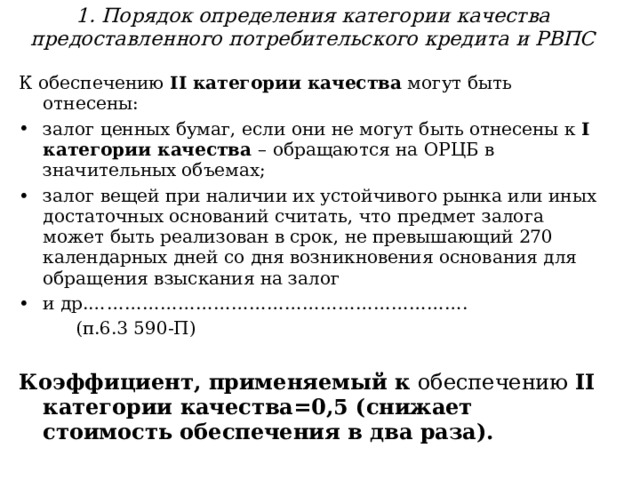

К обеспечению II категории качества могут быть отнесены:

- залог ценных бумаг, если они не могут быть отнесены к I категории качества – обращаются на ОРЦБ в значительных объемах;

- залог вещей при наличии их устойчивого рынка или иных достаточных оснований считать, что предмет залога может быть реализован в срок, не превышающий 270 календарных дней со дня возникновения основания для обращения взыскания на залог

- и др.……………………………………………………….

(п.6.3 5 90 -П)

Коэффициент, применяемый к обеспечению II категории качества=0,5 (снижает стоимость обеспечения в два раза).

10

= Ср), то сумма Р принимается равной нулю (0). 11 " width="640"

= Ср), то сумма Р принимается равной нулю (0). 11 " width="640"

1. Порядок определения категории качества предоставленного потребительского кредита и РВПС

Расчетный резерв определяется в процентах от суммы кредита, а с учетом обеспечения по формуле:

k i х Об i

- P = PP * (1 - ----------------------), где

Ср

Р – минимальный размер резерва. Резерв, формируемый КО, не может быть меньше минимального размера резерва.

РР – расчетный резерв.

K – коэффициент категории качества обеспечения (1 или 0,5).

Об – стоимость обеспечения соответствующей категории качества.

Ср – величина основного долга по ссуде.

Если стоимость обеспечения превышает основной долг (ki х Обi = Ср), то сумма Р принимается равной нулю (0).

11

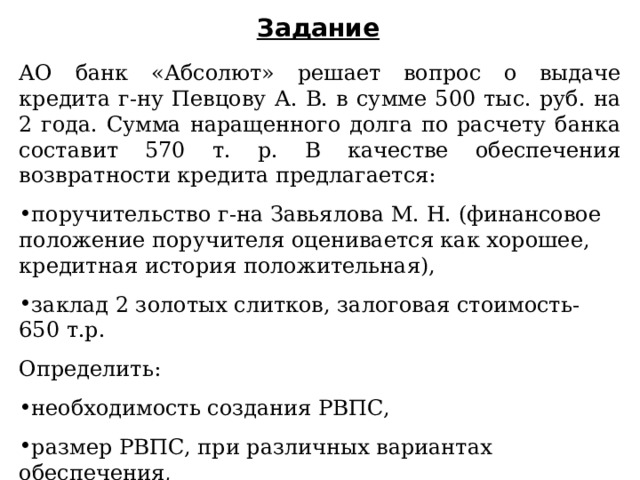

Задание

АО банк «Абсолют» решает вопрос о выдаче кредита г-ну Певцову А. В. в сумме 500 тыс. руб. на 2 года. Сумма наращенного долга по расчету банка составит 570 т. р. В качестве обеспечения возвратности кредита предлагается:

- поручительство г-на Завьялова М. Н. (финансовое положение поручителя оценивается как хорошее, кредитная история положительная),

- заклад 2 золотых слитков, залоговая стоимость- 650 т.р.

Определить:

- необходимость создания РВПС,

- размер РВПС, при различных вариантах обеспечения,

если финансовое положение заемщика – хорошее, обслуживание долга по предыдущей ссуде было признано средним.

11

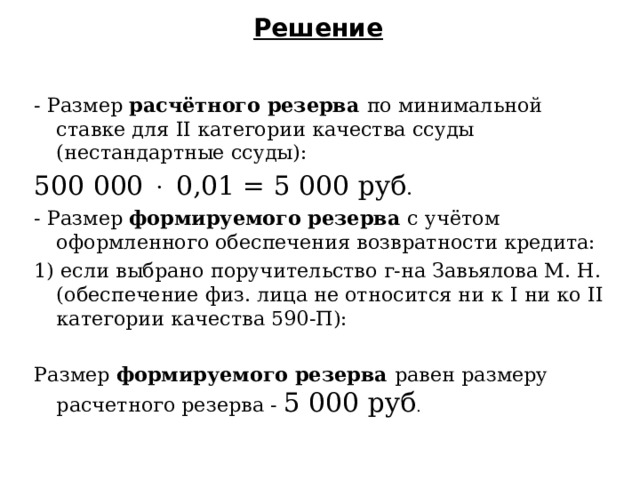

Решение

- Размер расчётного резерва по минимальной ставке для II категории качества ссуды (нестандартные ссуды):

500 000 0,01 = 5 000 руб .

- Размер формируемого резерва с учётом оформленного обеспечения возвратности кредита:

1) если выбрано поручительство г-на Завьялова М. Н. (обеспечение физ. лица не относится ни к I ни ко II категории качества 590-П):

Размер формируемого резерва равен размеру расчетного резерва - 5 000 руб .

11

= Ср), то сумма резерва принимается равной нулю (0). " width="640"

= Ср), то сумма резерва принимается равной нулю (0). " width="640"

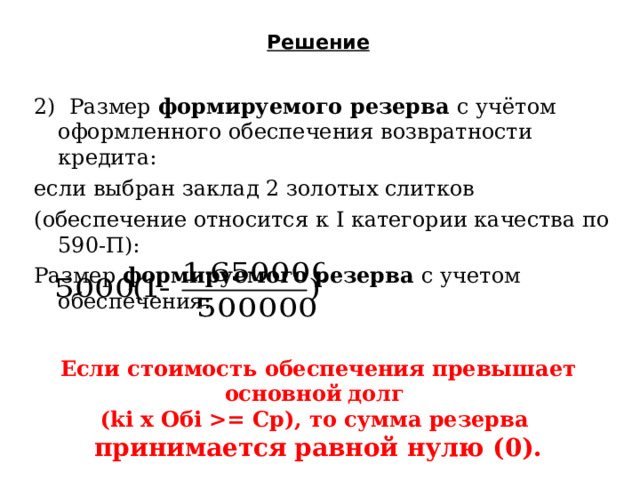

Решение

2) Размер формируемого резерва с учётом оформленного обеспечения возвратности кредита:

если выбран заклад 2 золотых слитков

(обеспечение относится к I категории качества по 590-П):

Размер формируемого резерва с учетом обеспечения:

Если стоимость обеспечения превышает основной долг

(ki х Обi = Ср), то сумма резерва

принимается равной нулю (0).

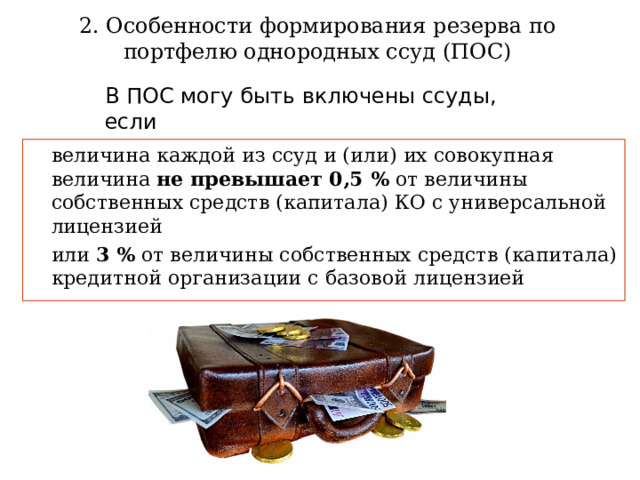

2. Особенности формирования резерва по портфелю однородных ссуд (ПОС)

В ПОС могу быть включены ссуды, если

величина каждой из ссуд и (или) их совокупная величина не превышает 0,5 % от величины собственных средств (капитала) КО с универсальной лицензией

или 3 % от величины собственных средств (капитала) кредитной организации с базовой лицензией

12

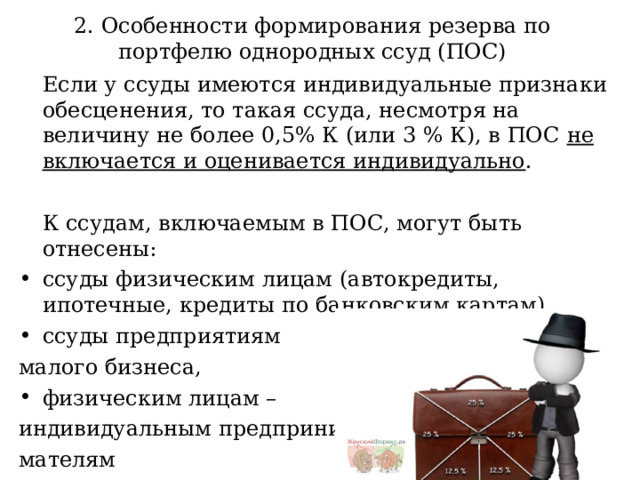

2. Особенности формирования резерва по портфелю однородных ссуд (ПОС)

Если у ссуды имеются индивидуальные признаки обесценения, то такая ссуда, несмотря на величину не более 0,5% К (или 3 % К), в ПОС не включается и оценивается индивидуально .

К ссудам, включаемым в ПОС, могут быть отнесены:

- ссуды физическим лицам (автокредиты, ипотечные, кредиты по банковским картам),

- ссуды предприятиям

малого бизнеса,

- физическим лицам –

индивидуальным предприни-

мателям

12

2. Особенности формирования резерва по портфелю однородных ссуд (ПОС)

Ссуды, предоставленные физ. лицам, в зависимости от продолжительности просроченных платежей по ссудам (по основному долгу и (или) %) могут группироваться в один из следующих портфелей обеспеченных ссуд:

портфель

- без просроченных платежей;

- с просроченными платежами продолжительностью от 1 до 30 календарных дней;

- ссуд с просроченными платежами от 31 до 90 дней;

- с просроченными платежами от 91 до 180 дней;

- с просроченными платежами от 181 до 360 дней;

- с просроченными платежами свыше 360 дней.

13

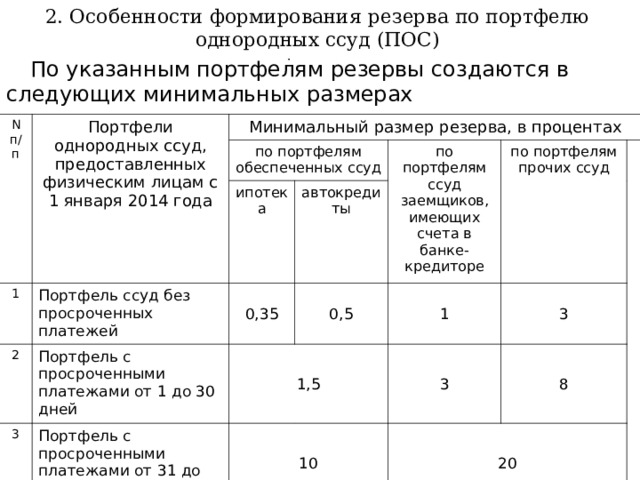

2. Особенности формирования резерва по портфелю однородных ссуд (ПОС)

По указанным портфелям резервы создаются в следующих минимальных размерах

N п/п

Портфели однородных ссуд, предоставленных физическим лицам с 1 января 2014 года

Минимальный размер резерва, в процентах

1

по портфелям обеспеченных ссуд

Портфель ссуд без просроченных платежей

ипотека

2

автокредиты

Портфель с просроченными платежами от 1 до 30 дней

0,35

по портфелям ссуд заемщиков, имеющих счета в банке-кредиторе

3

0,5

по портфелям прочих ссуд

1,5

Портфель с просроченными платежами от 31 до 90 дней

1

10

3

3

8

20

13

3. Бухгалтерский учет формирования и регулирования резервов на возможные потери по потребительским кредитам и списания безнадёжной задолженности по кредитам и процентам

Бухгалтерский учет резерва на возможные потери по ссудам осуществляется в соответствии с ПОЛОЖЕНИЕМ Банка России от 27 февраля 2017 г. N 579-П «О ПЛАНЕ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ КРЕДИТНЫХ

ОРГАНИЗАЦИЙ И ПОРЯДКЕ ЕГО ПРИМЕНЕНИЯ»

15

3. Бухгалтерский учет формирования и регулирования резервов на возможные потери по потребительским кредитам и списания безнадёжной задолженности по кредитам и процентам

Учет созданных резервов ведется по каждой ссуде и по каждому ПОС на отдельных лицевых счетах балансовых счетов по учету резервов. Счета пассивные

Учет осуществляется в разрезе отдельных договоров и отдельных ПОС на балансовых счетах:

- 45515 - по кредитам ФЛ, 45715 – по кредитам ФЛ-нерезидентов,

- 45818 – по просроченной задолженности,

- 45918 – по просроченным процентам по кредитам.

16

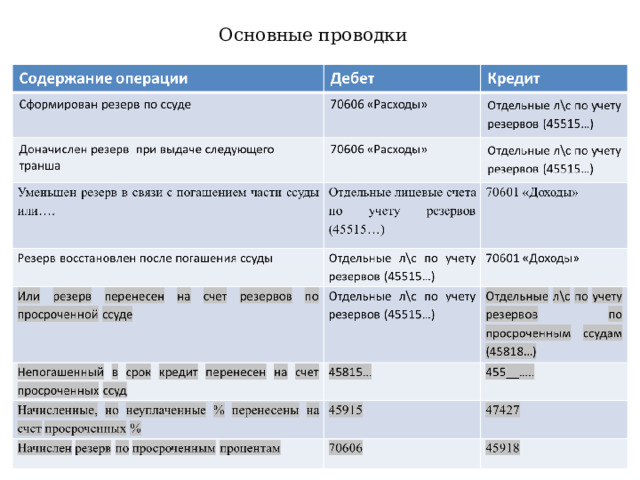

Основные проводки

17

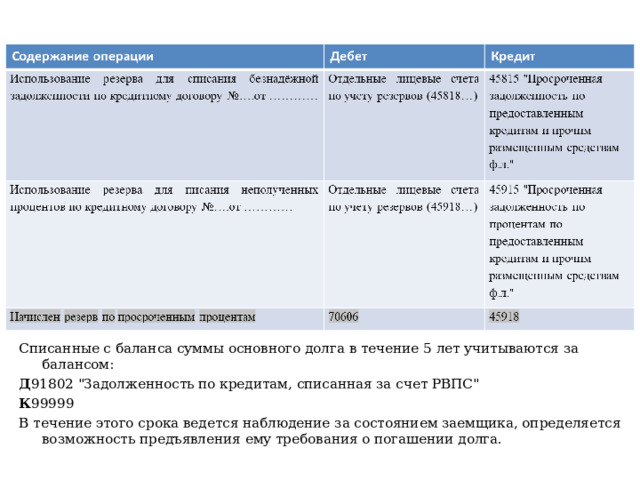

Списанные с баланса суммы основного долга в течение 5 лет учитываются за балансом:

Д 91802 "Задолженность по кредитам, списанная за счет РВПС"

К 99999

В течение этого срока ведется наблюдение за состоянием заемщика, определяется возможность предъявления ему требования о погашении долга.

18

Основные выводы:

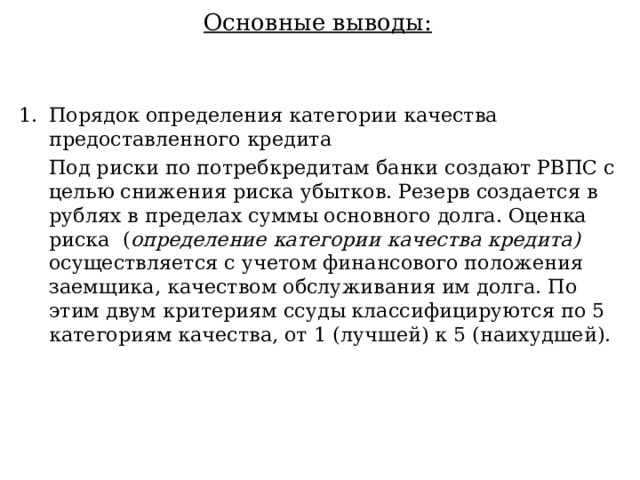

- Порядок определения категории качества предоставленного кредита

Под риски по потребкредитам банки создают РВПС с целью снижения риска убытков. Резерв создается в рублях в пределах суммы основного долга. Оценка риска ( определение категории качества кредита) осуществляется с учетом финансового положения заемщика, качеством обслуживания им долга. По этим двум критериям ссуды классифицируются по 5 категориям качества, от 1 (лучшей) к 5 (наихудшей).

19

Основные выводы :

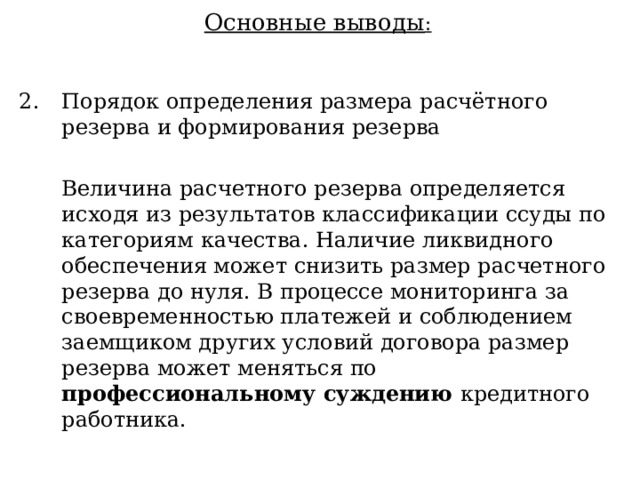

- Порядок определения размера расчётного резерва и формирования резерва

Величина расчетного резерва определяется исходя из результатов классификации ссуды по категориям качества. Наличие ликвидного обеспечения может снизить размер расчетного резерва до нуля. В процессе мониторинга за своевременностью платежей и соблюдением заемщиком других условий договора размер резерва может меняться по профессиональному суждению кредитного работника.

20

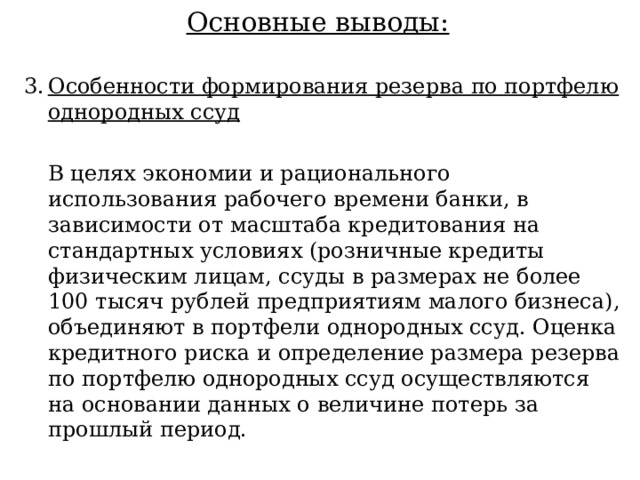

Основные выводы:

- Особенности формирования резерва по портфелю однородных ссуд

В целях экономии и рационального использования рабочего времени банки, в зависимости от масштаба кредитования на стандартных условиях (розничные кредиты физическим лицам, ссуды в размерах не более 100 тысяч рублей предприятиям малого бизнеса), объединяют в портфели однородных ссуд. Оценка кредитного риска и определение размера резерва по портфелю однородных ссуд осуществляются на основании данных о величине потерь за прошлый период.

21

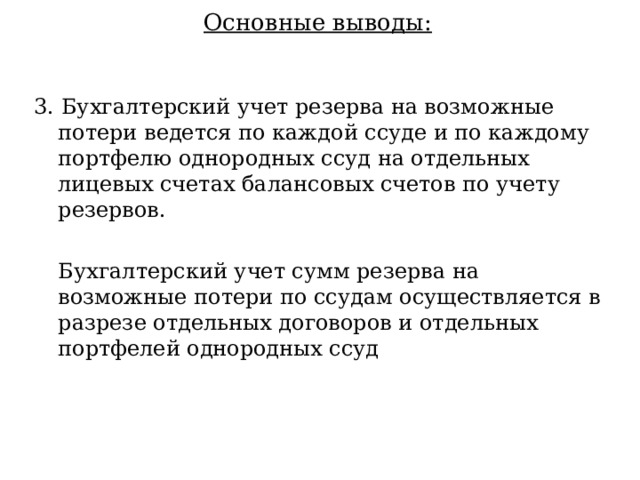

Основные выводы:

3. Бухгалтерский учет резерва на возможные потери ведется по каждой ссуде и по каждому портфелю однородных ссуд на отдельных лицевых счетах балансовых счетов по учету резервов.

Бухгалтерский учет сумм резерва на возможные потери по ссудам осуществляется в разрезе отдельных договоров и отдельных портфелей однородных ссуд

22

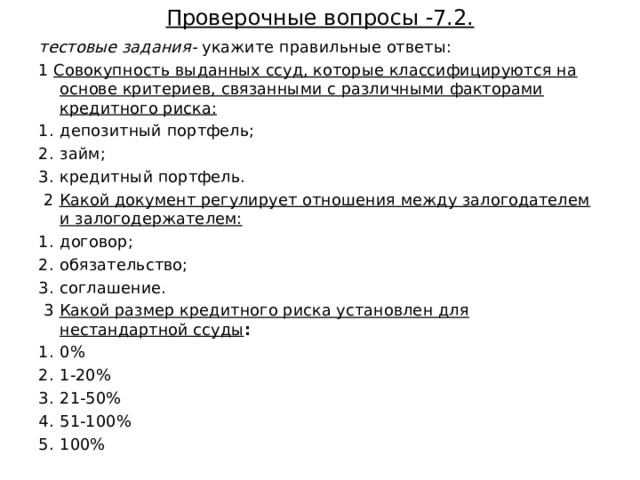

Проверочные вопросы -7.2.

тестовые задания- укажите правильные ответы:

1 Совокупность выданных ссуд, которые классифицируются на основе критериев, связанными с различными факторами кредитного риска:

- депозитный портфель;

- займ;

- кредитный портфель.

2 Какой документ регулирует отношения между залогодателем и залогодержателем:

- договор;

- обязательство;

- соглашение.

3 Какой размер кредитного риска установлен для нестандартной ссуды :

- 0%

- 1-20%

- 21-50%

- 51-100%

- 100%

23

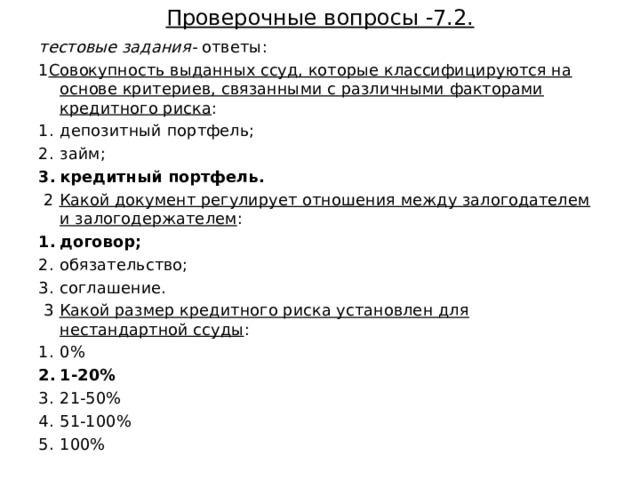

Проверочные вопросы -7.2.

тестовые задания- ответы:

1 Совокупность выданных ссуд, которые классифицируются на основе критериев, связанными с различными факторами кредитного риска :

- депозитный портфель;

- займ;

- кредитный портфель.

2 Какой документ регулирует отношения между залогодателем и залогодержателем :

- договор;

- обязательство;

- соглашение.

3 Какой размер кредитного риска установлен для нестандартной ссуды :

- 0%

- 1-20%

- 21-50%

- 51-100%

- 100%

24

Проверочные вопросы -7.2.

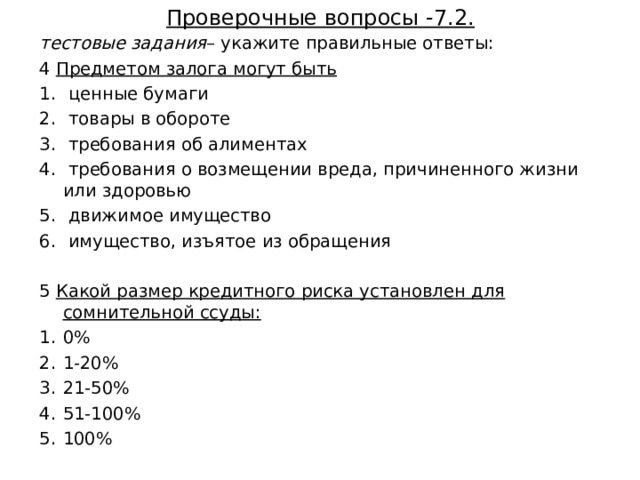

тестовые задания – укажите правильные ответы:

4 Предметом залога могут быть

1. ценные бумаги

2. товары в обороте

3. требования об алиментах

4. требования о возмещении вреда, причиненного жизни или здоровью

5. движимое имущество

6. имущество, изъятое из обращения

5 Какой размер кредитного риска установлен для сомнительной ссуды:

- 0%

- 1-20%

- 21-50%

- 51-100%

- 100%

25

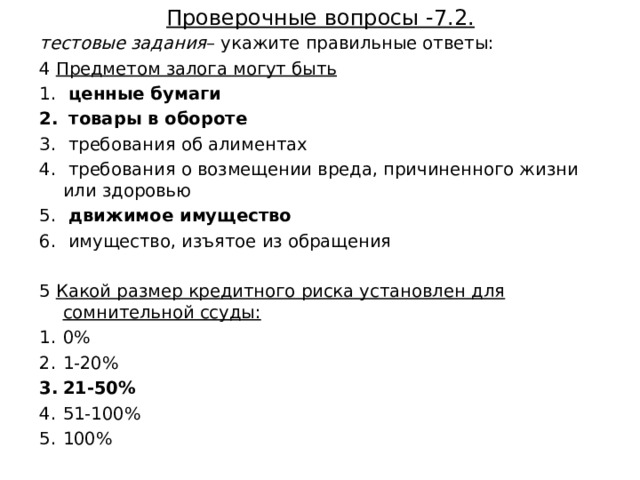

Проверочные вопросы -7.2.

тестовые задания – укажите правильные ответы:

4 Предметом залога могут быть

1. ценные бумаги

2. товары в обороте

3. требования об алиментах

4. требования о возмещении вреда, причиненного жизни или здоровью

5. движимое имущество

6. имущество, изъятое из обращения

5 Какой размер кредитного риска установлен для сомнительной ссуды:

- 0%

- 1-20%

- 21-50%

- 51-100%

- 100%

26

Проверочные вопросы -7.2.

6 С учетом каких составляющих производится классификация выданных кредитов и оценка кредитного риска при формирования резервов на возможные потери по ссудам?

27

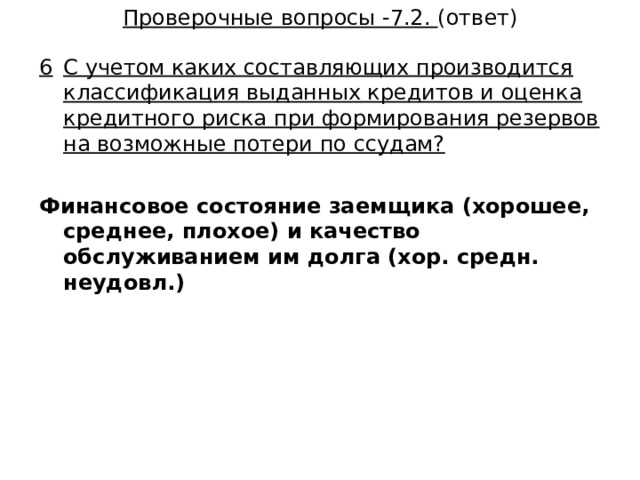

Проверочные вопросы -7.2. (ответ)

6 С учетом каких составляющих производится классификация выданных кредитов и оценка кредитного риска при формирования резервов на возможные потери по ссудам?

Финансовое состояние заемщика (хорошее, среднее, плохое) и качество обслуживанием им долга (хор. средн. не удовл.)

28

Проверочные вопросы -7.2.

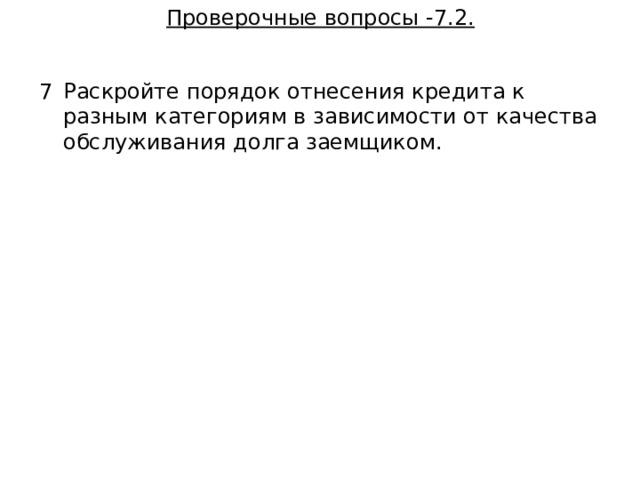

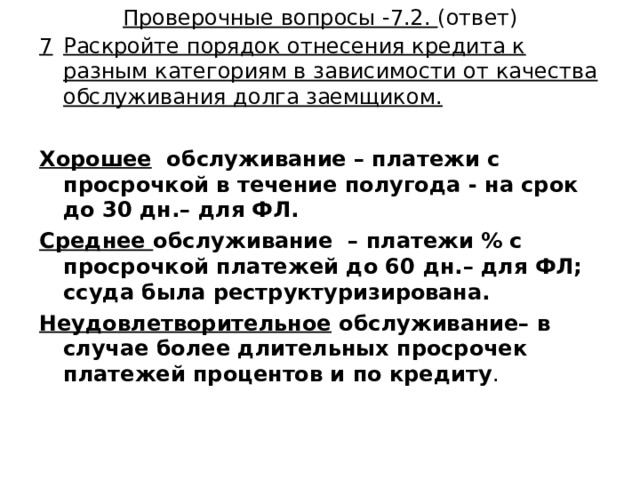

7 Раскройте порядок отнесения кредита к разным категориям в зависимости от качества обслуживания долга заемщиком.

29

Проверочные вопросы -7.2. (ответ)

7 Раскройте порядок отнесения кредита к разным категориям в зависимости от качества обслуживания долга заемщиком.

Хорошее обслуживание – платежи с просрочкой в течение полугода - на срок до 30 дн. – для ФЛ.

Среднее обслуживание – платежи % с просрочкой платежей до 60 дн. – для ФЛ; ссуда была реструктуризирована.

Неудовлетворительное обслуживание– в случае более длительных просрочек платежей процентов и по кредиту .

30

Проверочные вопросы -7.2.

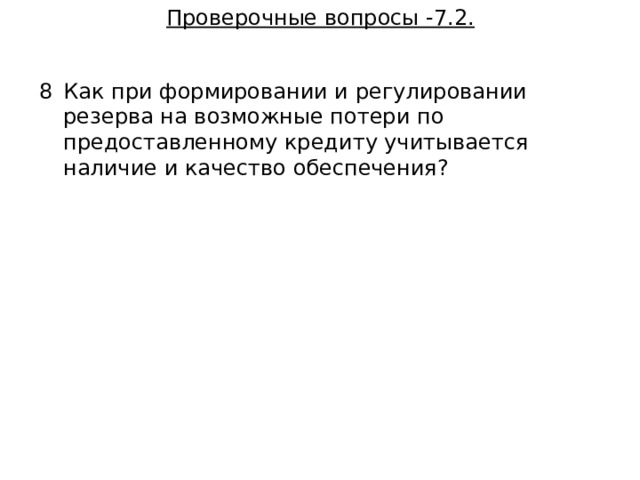

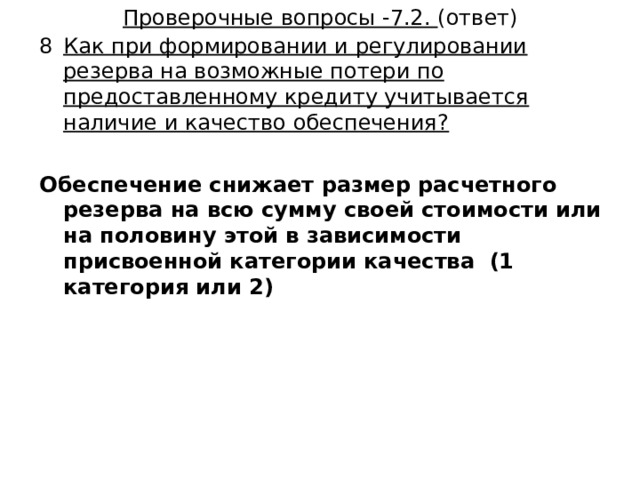

8 Как при формировании и регулировании резерва на возможные потери по предоставленному кредиту учитывается наличие и качество обеспечения?

31

Проверочные вопросы -7.2. (ответ)

8 Как при формировании и регулировании резерва на возможные потери по предоставленному кредиту учитывается наличие и качество обеспечения?

Обеспечение снижает размер расчетного резерва на всю сумму своей стоимости или на половину этой в зависимости присвоенной категории качества (1 категория или 2)

32

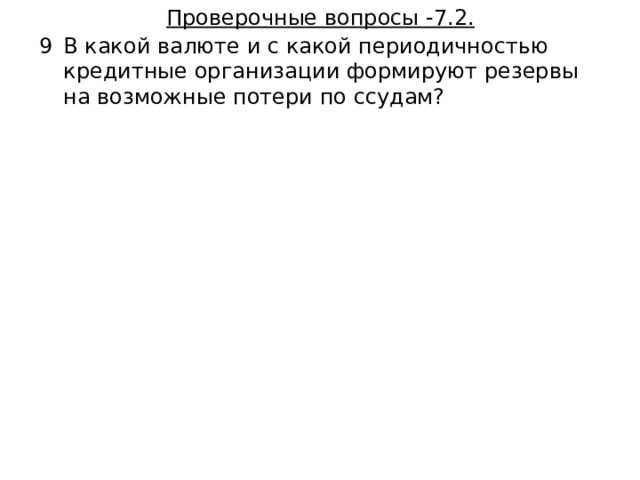

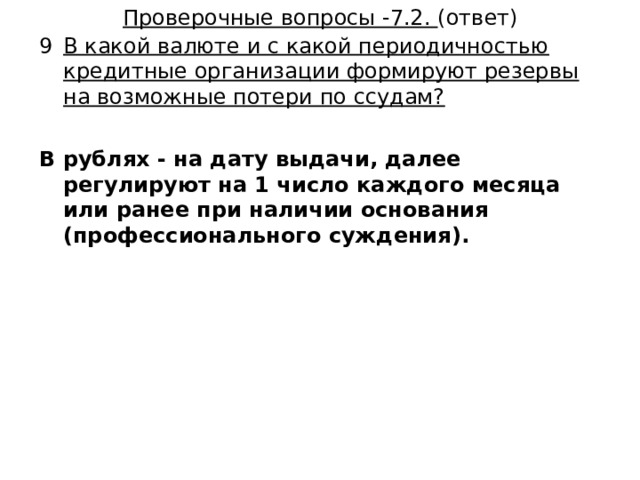

Проверочные вопросы -7.2.

9 В какой валюте и с какой периодичностью кредитные организации формируют резервы на возможные потери по ссудам?

33

Проверочные вопросы -7.2. (ответ)

9 В какой валюте и с какой периодичностью кредитные организации формируют резервы на возможные потери по ссудам?

В рублях - на дату выдачи, далее регулируют на 1 число каждого месяца или ранее при наличии основания (профессионального суждения).

34

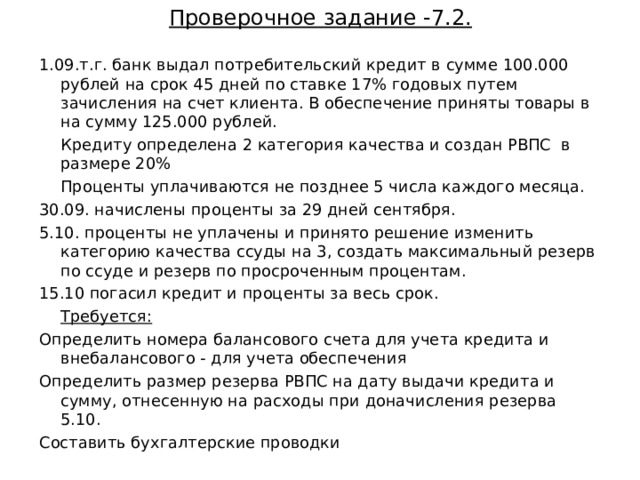

Проверочное задание -7.2.

1.09.т.г . банк выдал потребительский кредит в сумме 100.000 рублей на срок 45 дней по ставке 17% годовых путем зачисления на счет клиента. В обеспечение приняты товары в на сумму 125.000 рублей.

Кредиту определена 2 категория качества и создан РВПС в размере 20%

Проценты уплачиваются не позднее 5 числа каждого месяца.

30.09. начислены проценты за 29 дней сентября.

5.10. проценты не уплачены и принято решение изменить категорию качества ссуды на 3, создать максимальный резерв по ссуде и резерв по просроченным процентам.

15.10 погасил кредит и проценты за весь срок.

Требуется:

Определить номера балансового счета для учета кредита и внебалансового - для учета обеспечения

Определить размер резерва РВПС на дату выдачи кредита и сумму, отнесенную на расходы при доначисления резерва 5.10.

Составить бухгалтерские проводки

35

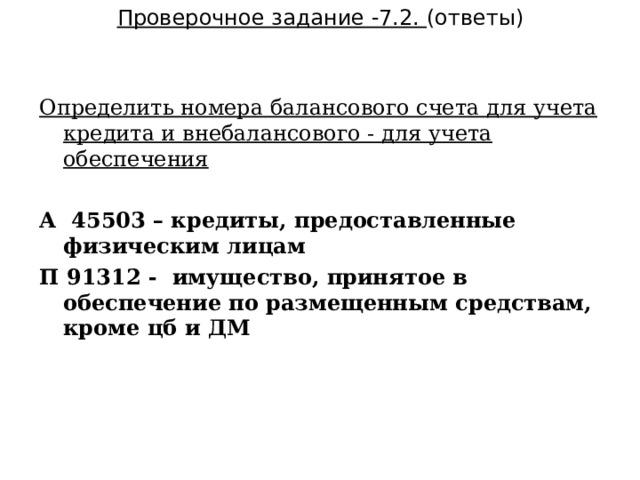

Проверочное задание -7.2. (ответы)

Определить номера балансового счета для учета кредита и внебалансового - для учета обеспечения

А 45503 – кредиты, предоставленные физическим лицам

П 91312 - имущество, принятое в обеспечение по размещенным средствам, кроме цб и ДМ

36

Проверочное задание -7.2. (ответы)

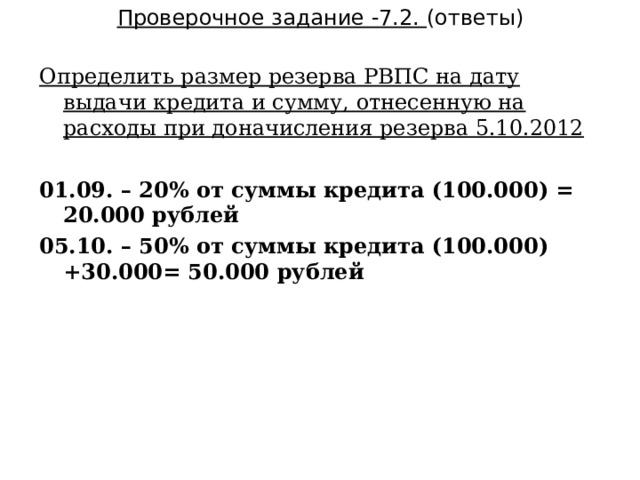

Определить размер резерва РВПС на дату выдачи кредита и сумму, отнесенную на расходы при доначисления резерва 5.10.2012

01.09. – 20% от суммы кредита (100.000) = 20.000 рублей

05.10. – 50% от суммы кредита (100.000) +30.000= 50.000 рублей

37

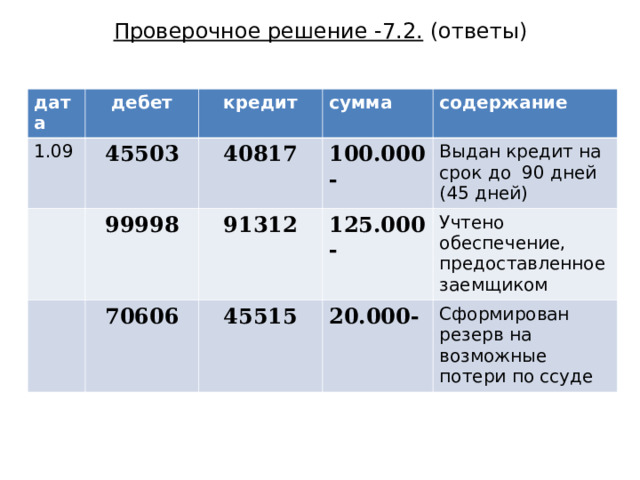

Проверочное решение -7.2. (ответы)

дата

дебет

1.09

кредит

45503

сумма

40817

99998

70606

содержание

100.000-

91312

45515

Выдан кредит на срок до 90 дней (45 дней)

125.000-

Учтено обеспечение, предоставленное заемщиком

20.000-

Сформирован резерв на возможные потери по ссуде

38

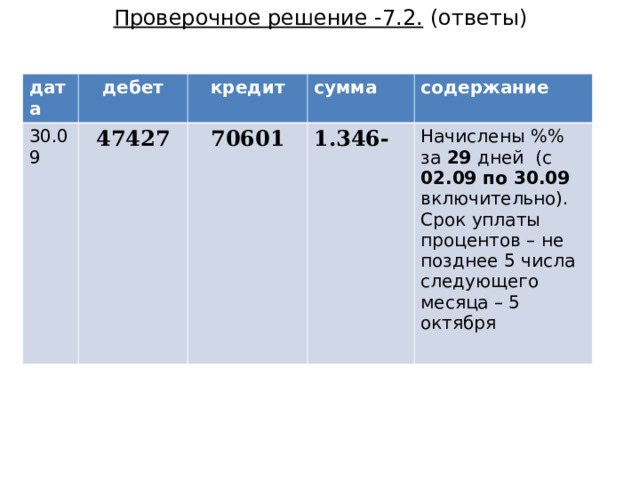

Проверочное решение -7.2. (ответы)

дата

дебет

30.09

кредит

47427

сумма

70601

содержание

1.346-

Начислены %% за 29 дней (с 02.09 по 30.09 включительно).

Срок уплаты процентов – не позднее 5 числа следующего месяца – 5 октября

39

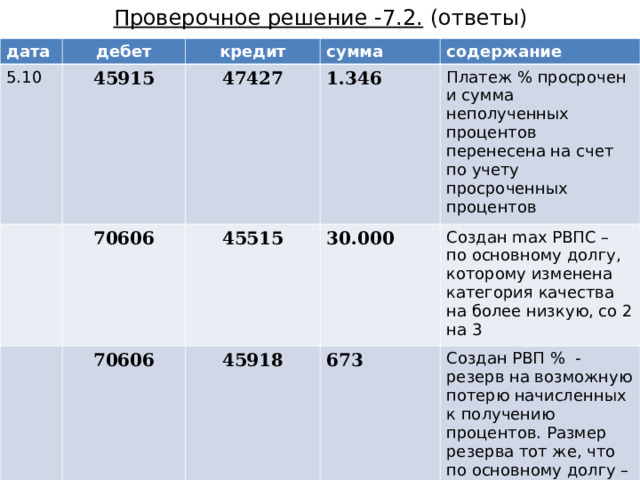

Проверочное решение -7.2. (ответы)

дата

дебет

5.10

кредит

45915

сумма

47427

70606

70606

содержание

1.346

45515

45918

Платеж % просрочен и сумма неполученных процентов перенесена на счет по учету просроченных процентов

30.000

Создан max РВПС – по основному долгу, которому изменена категория качества на более низкую, со 2 на 3

673

Создан РВП % - резерв на возможную потерю начисленных к получению процентов. Размер резерва тот же, что по основному долгу – 50% от суммы начисления.

40

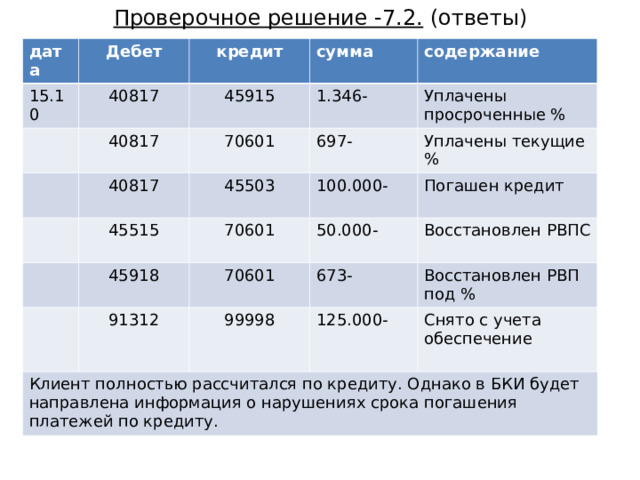

Проверочное решение -7.2. (ответы)

дата

Дебет

15.10

кредит

40817

сумма

45915

40817

40817

содержание

1.346-

70601

45515

45503

Уплачены просроченные %

697-

Уплачены текущие %

45918

100.000-

70601

Клиент полностью рассчитался по кредиту. Однако в БКИ будет направлена информация о нарушениях срока погашения платежей по кредиту.

91312

70601

50.000-

Погашен кредит

Восстановлен РВПС

673-

99998

Восстановлен РВП под %

125.000-

Снято с учета обеспечение

41

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ