Россия, Минеральные Воды

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.01.2024 20:32

Шендрик Наталья Ивановна

учитель технологии и экономики

49 лет

Местоположение

Специализация

Сбережение и страхование

Категория:

Обществознание

12.06.2017 09:20

Просмотр содержимого документа

«Сбережение и страхование.»

Конспект урока «Сбережение и страхование» 8 класс.

Цели:

образовательные: раскрытие понятия сбережение, формирование умения создавать свой план накопления денежных средств, для дальнейшего использования; знакомство с понятием страхование;

развивающие: формирование представления о роли и необходимости сбережений, значения для жизни и развития семейного бюджета за счет накопленных финансов; расширение представления о видах страхования;

воспитательные: формирование нравственных качеств, уважительного отношения к деньгам, развитие качеств бережного управления сбережениями.

Методические приемы: создание проблемно-поисковой ситуации, приемы технологии развития критического мышления.

Основные понятия: сбережение, банк, инфляция, страхование.

Оборудование: компьютер, мультимедийный проектор.

Информационно – образовательные ресурсы: презентация «Сбережение и страхование».

Принципы:

1. Принцип научности и доступности при объяснении нового материала.

2. Принцип наглядности – урок сопровождается презентацией.

3. Принцип сознательности и активности при выполнении практической работы.

Тип урока: комбинированный.

План урока.

| № | Этапы урока и его содержание | Время |

| 1 | Организационный момент. | 1 мин |

| 2 | Актуализация пройденной темы и мотивация учащихся. | 5 мин |

| 3 | Изложение нового материала. Рассказ учителя с демонстрацией презентации. | 10 мин |

| 4 | Практическая часть. Построение схем. Заполнение таблиц. Анализ. | 15 мин |

| 5 | Закрепление. | 5 мин |

| 6 | Рефлексия. | 3 мин |

| 7 | Домашнее задание. | 1 мин |

Ход урока.

Организационный момент.

1. Приветствие.

2. Доброжелательный настрой на успешную совместную работу.

Актуализация знаний учащихся по теме: Бюджет. Доходы и расходы.

Обучающиеся представляют свой бюджет школьника за неделю. Определяют тип собственного бюджета и пути экономии.

Учитель акцентирует внимание на бюджеты тех учащихся, которые экономно использовали свои доходы, подводя разговор к новой теме урока.

Изложение нового материала. Слайд 1. Сбережение и страхование.

2 слайд.

Учитель: профицитный бюджет, о котором мы узнали на прошлом уроке, позволяет сформировать сбережения. Откроем энциклопедический словарь экономики и прочтем. Читает помощник 1.

Сбережения - часть денежных доходов населения, которую люди откладывают для будущих покупок, удовлетворения будущих потребностей; представляют разницу между располагаемым доходом и потребительскими расходами.

То есть, сберегая, ежемесячно остаток профицитного бюджета мы формируем накопления.

Учитель: Ответьте, пожалуйста, на вопрос.

Возможно ли, увеличить сумму накоплений? Если да, то как?

Ученики рассуждают и дают свои ответы.

Учитель: рассмотрим пример.

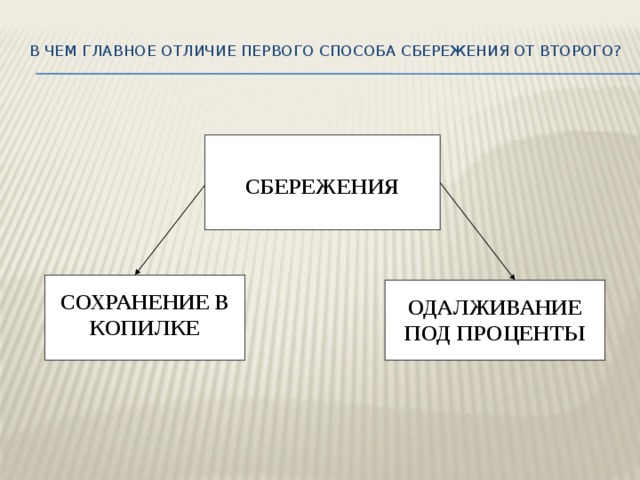

3 слайд. СБЕРЕЖЕНИЯ

ОДАЛЖИВАНИЕ ПОД ПРОЦЕНТЫ СОХРАНЕНИЕ В КОПИЛКЕ

В чем главное отличие первого способа сбережения от второго?

Объяснение: Копилка не позволяет своему владельцу получать проценты. С учетом времени и возможной инфляции копилка может терять свою стоимость.

Одалживание денег под проценты дает уверенность в том, что одолженная сумма не потеряет свою стоимость с течением времени.

Учитель: Какие преимущества вы видите в этих способах?

Объяснение: Преимущество в копилке может заключаться только в том, что отложенная сумма денег не потрачена.

Преимущество второго способа (одалживание денег под проценты) - в сохранении суммы денежных средств с учетом времени.

Учитель: Какие вы видите в этих способах недостатки? Назовите их.

Объяснение: Деньги в копилке могут украсть, могут обесцениться.

Одалживание денег под проценты может отвернуть от вас ваших близких и друзей.

Учитель: Какому из представленных способов грозит инфляция? И почему?

Объяснение: Способ № 1 (копилка). Так как деньги и ценности имеют свойство терять свою стоимость с течением времени.

Учитель: Как можно сохранять и накапливать сбережения не теряя друзей и проценты?

Объяснение: В банке.

Учитель: Верно. Мы с вами использовали новые термины «инфляция» и «банк». Обратимся к современному экономическому словарю.

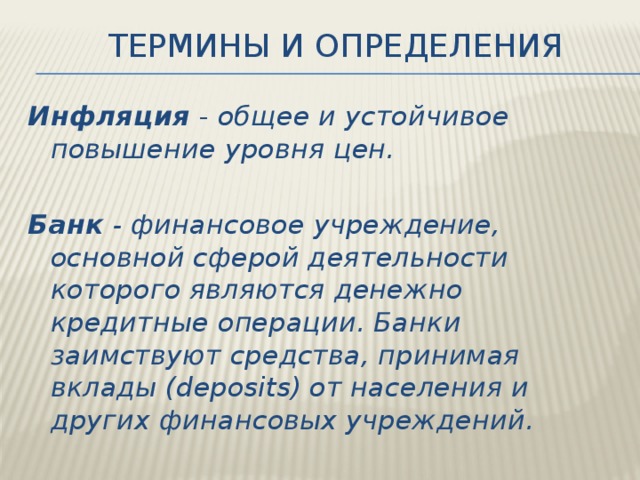

4 слайд. Читает помощник 1. Инфляция - общее и устойчивое повышение уровня цен.

Банк - финансовое учреждение, основной сферой деятельности которого являются денежно кредитные операции. Банки заимствуют средства, принимая вклады (deposits) от населения и других финансовых учреждений.

Вклады на банковских счетах защищены от инфляции, а также от банкротства банка с помощью страхования. О страховании мы поговорим чуть позже, сейчас физ. минутка.

Физ.минутка. Проводит помощник 2. Упражнения для шейного отдела.

Практическая часть. Выполним практическую работу.

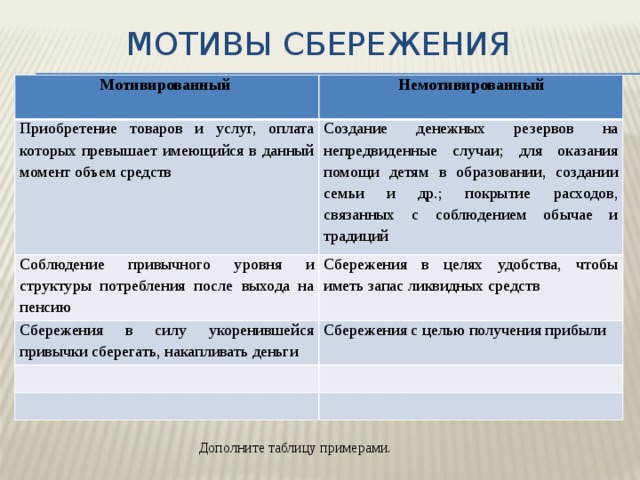

5 слайд. Для этого рассмотрим схему «Мотивы сбережения»

| Мотивированный | Немотивированный |

| Приобретение товаров и услуг, оплата которых превышает имеющийся в данный момент объем средств | Создание денежных резервов на непредвиденные случаи; для оказания помощи детям в образовании, создании семьи и др.; покрытие расходов, связанных с соблюдением обычае и традиций |

| Соблюдение привычного уровня и структуры потребления после выхода на пенсию | Сбережения в целях удобства, чтобы иметь запас ликвидных средств |

| Сбережения в силу укоренившейся привычки сберегать, накапливать деньги | Сбережения с целью получения прибыли |

| | |

| | |

Дополните таблицу примерами.

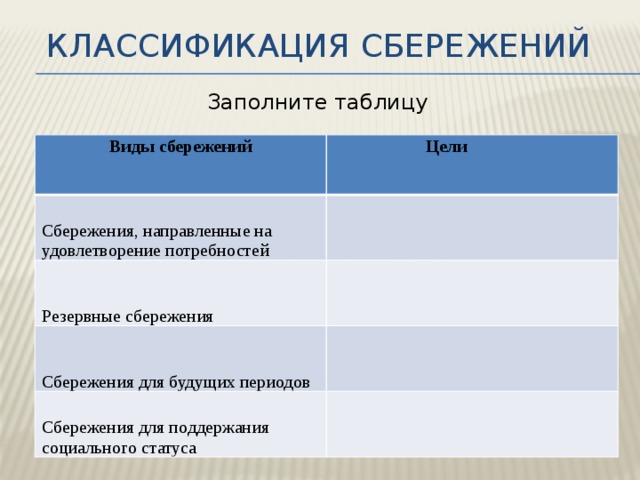

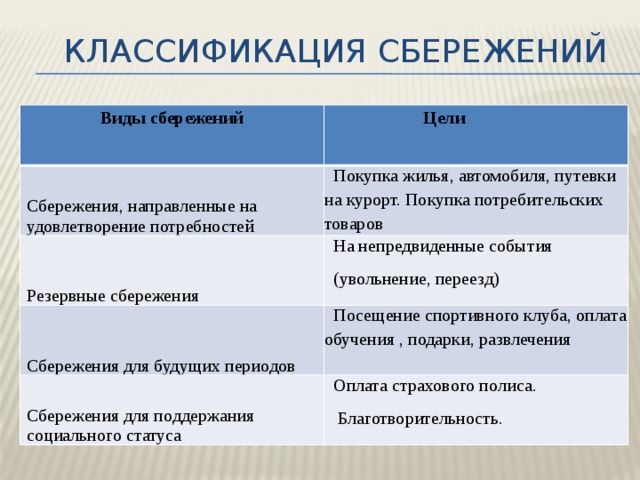

6- 7 слайд. Практическая работа 2. Заполните таблицу «Классификация сбережений».

| Виды сбережений | Цели (на какие цели) |

| Сбережения, направленные на удовлетворение потребностей | Покупка жилья, автомобиля, путевки на курорт. Покупка потребительских товаров

|

| Резервные сбережения | На непредвиденные события (увольнение, переезд) |

| Сбережения для будущих периодов | Посещение спортивного клуба, оплата обучения, подарки, развлечения |

| Сбережения для поддержания социального статуса | Оплата страхового полиса. Благотворительность. |

Учитель: Как сохранить накопленные денежные средства и приобретенное имущество.

Объяснение: Страхованием.

Помощник 3. Немного о страховании вкладов в России.

Страхование вкладов в Российской Федерации осуществляется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года (далее — Закон или закон о страховании вкладов).

Страхованию подлежат денежные средства физических лиц (а с 1 января 2014 года - и индивидуальных предпринимателей), размещенные во вклады и на счета в банках, зарегистрированных на территории Российской Федерации.

Подлежат страхованию также денежные средства на банковских картах (кроме кредитных карт), так как это обычные банковские счета, открытые физическими лицами.

Страхование вкладов осуществляется в силу указанного Закона и не требует заключения договора страхования. В целях управления системой страхования вкладов на основании закона о страховании вкладов в январе 2004 года Российской Федерацией создана государственная корпорация — «Агентство по страхованию вкладов».

В России участие в системе страхования вкладов носит обязательный характер для всех банков, привлекающих денежные средства физических лиц.

Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 руб. (для страховых случаев).

Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая.

Максимальная сумма компенсации составляет 1 400 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга.

Учитель: Обратимся к словарю

Страхование - особый вид экономических отношений, призванный обеспечить страховую защиту людей (или организаций) и их интересов от различного рода опасностей.

Давайте назовем примеры страховых случаев из жизни.

Обучающиеся: страхование жизни и здоровья, имущества и т.д.

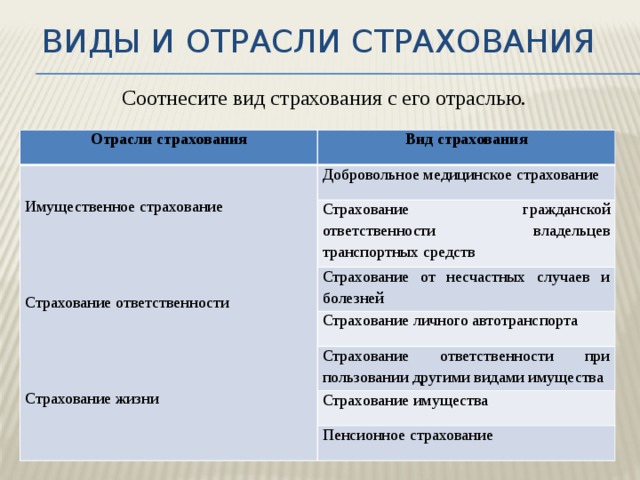

8 - 9 слайд. Практическая работа 3. Виды и отрасли страхования.

| Отрасли страхования | Вид страхования |

| Имущественное страхование Страхование ответственности Страхование жизни | Добровольное медицинское страхование |

| Страхование гражданской ответственности владельцев транспортных средств | |

| Страхование от несчастных случаев и болезней | |

| Страхование личного автотранспорта | |

| Страхование ответственности при пользовании другими видами имущества | |

| Страхование недвижимости | |

| Пенсионное страхование |

Соотнесите вид страхования с его отраслью.

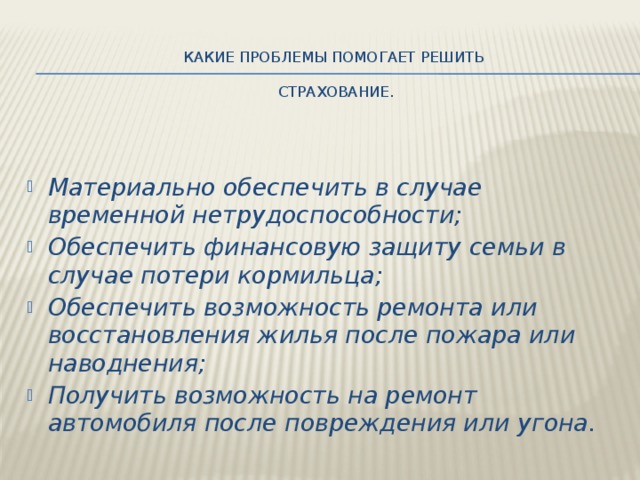

Слайд 10. Учитель: Какие проблемы помогает решить страхование.

Объяснение:

Материально обеспечить в случае временной нетрудоспособности;

Обеспечить финансовую защиту семьи в случае потери кормильца;

Обеспечить возможность ремонта или восстановления жилья после пожара или наводнения;

Получить возможность на ремонт автомобиля после повреждения или угона.

Делаем вывод: затраты на страхование небольшие, а польза огромная.

Рефлексия. Ребята отвечают на вопросы.

Что нового мы узнали?

Полезна ли полученная информация?

С какими трудностями вы столкнулись?

Какую оценку вы можете дать своей работе, как вы оцениваете работу вашего соседа по парте?

Домашнее задание.

Вместе с родителями исследовать и проанализировать систему сбережения семьи, продумать систему страхования здоровья, жизни и имущества с целью сохранения и сбережения благосостояния семьи.

Список литературы

Современный экономический словарь. — 4-е изд., перераб. и доп. — М.: Инфра-М, 2005.

Автономов В.С. Введение в экономику. М.Вита-Пресс, 1999

Автономов В.С. Экономика. 10–11 классы: учебник. – М.: Вита-Пресс, 2013. –240 с.

Большой экономический словарь под ред. А. Азрилиана. Из-во Институт новой экономики

- 1998. - 864 - с.

Борисов Е.Ф. «Хрестоматия по экономической теории» - М., 2002

Горяев А., Чумаченко В. Финансовая грамота для школьников. Спецпроект Российской

экономической школы по личным финансам. – 2010. – С.9

Учебник: страховое дело [Электронный ресурс]. URL: http://uchebnik.biz/.

Единая коллекция электронных образовательных ресурсов [Электронный ресурс]. URL:

http://school- collection.edu.ru/.

Просмотр содержимого презентации

«Сбережение и страхование»

Сбережение и страхование

Подготовила учитель экономики

МБОУ гимназии № 103

г. Минеральные Воды

Шендрик Наталья Ивановна.

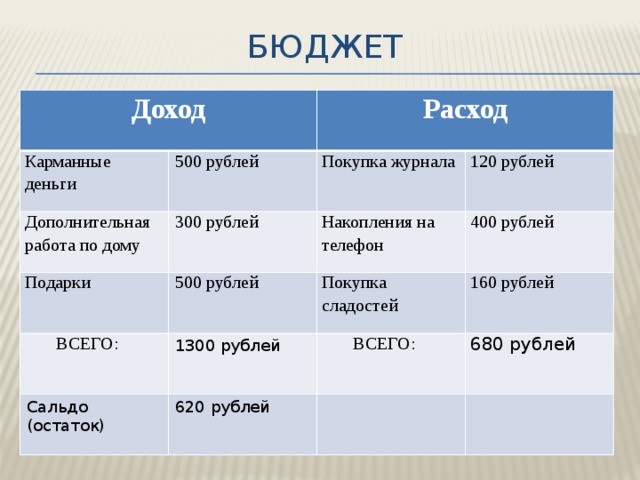

Бюджет

Доход

Карманные деньги

Расход

500 рублей

Дополнительная работа по дому

Покупка журнала

300 рублей

Подарки

ВСЕГО:

120 рублей

Накопления на телефон

500 рублей

Сальдо (остаток)

1300 рублей

400 рублей

Покупка сладостей

160 рублей

ВСЕГО:

620 рублей

680 рублей

В чем главное отличие первого способа сбережения от второго?

СБЕРЕЖЕНИЯ

СОХРАНЕНИЕ В КОПИЛКЕ

ОДАЛЖИВАНИЕ ПОД ПРОЦЕНТЫ

Термины и определения

Инфляция - общее и устойчивое повышение уровня цен.

Банк - финансовое учреждение, основной сферой деятельности которого являются денежно кредитные операции. Банки заимствуют средства, принимая вклады (deposits) от населения и других финансовых учреждений.

Мотивы сбережения

Мотивированный

Немотивированный

Приобретение товаров и услуг, оплата которых превышает имеющийся в данный момент объем средств

Создание денежных резервов на непредвиденные случаи; для оказания помощи детям в образовании, создании семьи и др.; покрытие расходов, связанных с соблюдением обычае и традиций

Соблюдение привычного уровня и структуры потребления после выхода на пенсию

Сбережения в целях удобства, чтобы иметь запас ликвидных средств

Сбережения в силу укоренившейся привычки сберегать, накапливать деньги

Сбережения с целью получения прибыли

Дополните таблицу примерами .

Классификация сбережений

Заполните таблицу

Виды сбережений

Цели

Сбережения, направленные на удовлетворение потребностей

Резервные сбережения

Сбережения для будущих периодов

Сбережения для поддержания социального статуса

Классификация сбережений

Виды сбережений

Цели

Сбережения, направленные на удовлетворение потребностей

Покупка жилья, автомобиля, путевки на курорт. Покупка потребительских товаров

Резервные сбережения

На непредвиденные события

Сбережения для будущих периодов

(увольнение, переезд)

Посещение спортивного клуба, оплата обучения , подарки, развлечения

Сбережения для поддержания социального статуса

Оплата страхового полиса.

Благотворительность.

Виды и отрасли страхования

Соотнесите вид страхования с его отраслью.

Отрасли страхования

Вид страхования

Имущественное страхование

Добровольное медицинское страхование

Страхование гражданской ответственности владельцев транспортных средств

Страхование от несчастных случаев и болезней

Страхование ответственности

Страхование личного автотранспорта

Страхование ответственности при пользовании другими видами имущества

Страхование имущества

Пенсионное страхование

Страхование жизни

Виды и отрасли страхования

Отрасли страхования

Вид страхования

Добровольное медицинское страхование

Имущественное страхование

Страхование гражданской ответственности владельцев транспортных средств

Страхование от несчастных случаев и болезней

Страхование ответственности

Страхование личного автотранспорта

Страхование ответственности при пользовании другими видами имущества

Страхование недвижимости

Страхование жизни

Пенсионное страхование

Какие проблемы помогает решить страхование.

- Материально обеспечить в случае временной нетрудоспособности;

- Обеспечить финансовую защиту семьи в случае потери кормильца;

- Обеспечить возможность ремонта или восстановления жилья после пожара или наводнения;

- Получить возможность на ремонт автомобиля после повреждения или угона.

![Список литературы 1. Современный экономический словарь. — 4-е изд., перераб. и доп. — М.: Инфра-М, 2005. 2. Автономов В.С. Введение в экономику. М.Вита-Пресс, 1999 3. Автономов В.С. Экономика. 10–11 классы: учебник. – М.: Вита-Пресс, 2013. –240 с. 4. Большой экономический словарь под ред. А. Азрилиана. Из-во Институт новой экономики - 1998. - 864 - с. 5. Борисов Е.Ф. «Хрестоматия по экономической теории» - М., 2002 6. Горяев А., Чумаченко В. Финансовая грамота для школьников. Спецпроект Российской экономической школы по личным финансам. – 2010. – С.9 7. Учебник: страховое дело [Электронный ресурс]. URL: http://uchebnik.biz/.](https://fsd.multiurok.ru/html/2017/06/12/s_593e324b7dd17/img_s646512_1_10.jpg)

Список литературы

1. Современный экономический словарь. — 4-е изд., перераб. и

доп. — М.: Инфра-М, 2005.

2. Автономов В.С. Введение в экономику. М.Вита-Пресс, 1999

3. Автономов В.С. Экономика. 10–11 классы: учебник. – М.: Вита-Пресс, 2013. –240 с.

4. Большой экономический словарь под ред. А. Азрилиана. Из-во Институт новой экономики

- 1998. - 864 - с.

5. Борисов Е.Ф. «Хрестоматия по экономической теории» - М., 2002

6. Горяев А., Чумаченко В. Финансовая грамота для школьников. Спецпроект Российской

экономической школы по личным финансам. – 2010. – С.9

7. Учебник: страховое дело [Электронный ресурс]. URL: http://uchebnik.biz/.

- Единая коллекция электронных образовательных ресурсов [Электронный ресурс]. URL: http://school- collection.edu.ru/.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ