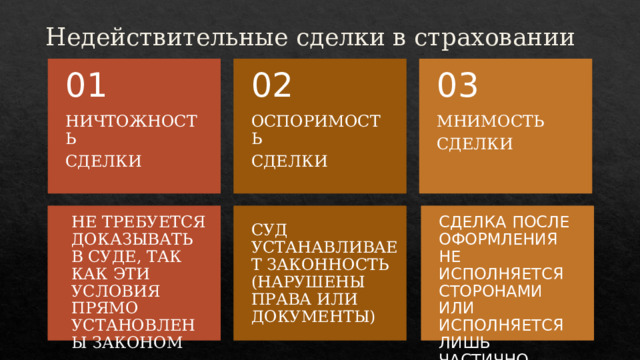

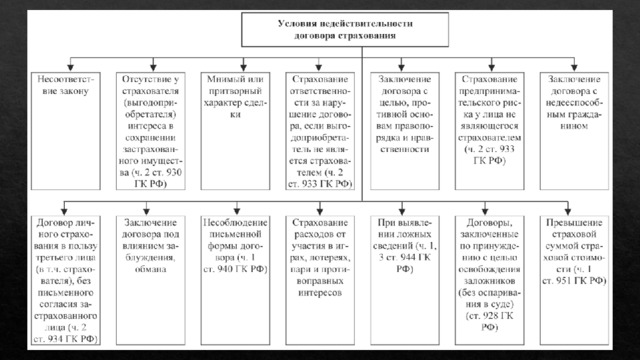

Недействительные договоры страхования делятся на несколько категорий:

А) Ничтожность договора не требуется доказывать в суде, так как эти условия прямо установлены законом. Некоторые из таких условий, действующих в отношении договора страхования:

— совершение сделки со стороны страхователя гражданином, признанным недееспособным вследствие психического расстройства ( ст. 171 ГК РФ);

— страхование предпринимательского риска лица, не являющегося страхователем ( ст. 933 ГК РФ).

Также недействительность договора страхования могут повлечь следующие обстоятельства:

1) страхование противоправных интересов, убытков от участия в играх, лотереях и пари, а также расходов, к которым лицо может быть принуждено в целях освобождения заложников ( ст. 928 ГК РФ);

2) страхование в пользу лица, не имеющего основанного на законе, ином правовом акте или договоре интереса в сохранении этого имущества ( ст. 930 ГК РФ);

3) сообщение страхователем страховщику заведомо ложных сведений об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления ( страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику ( ст. 944 ГК РФ).

Важно обратить внимание на то, что в действующем законодательстве отсутствует определение противоправных интересов, исчерпывающего перечня обстоятельств, существенно влияющих на страховой риск, а также однозначное понимание того, на какой момент должен иметь место интерес в сохранении страхуемого имущества. Из этого следует, что такие основания для признания договора недействительным устанавливаются в суде с учетом конкретных обстоятельств. Существенное количество исков, поступающих в суд, связано с установлением именно этих оснований.

В Обзоре по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан, рассмотрены отдельные вопросы, касающиеся указанных выше обстоятельств. На некоторые из них следует обратить особое внимание:

Во-первых, для установления наличия интереса в сохранении имущества на момент наступления страхового события принимается во внимание наличие у лица юридической ( правовой) связи с предметом страхования. Об этом могут свидетельствовать какие-либо права в отношении застрахованного имущества или связанные с ним обязательства. Суд признал правильным, что обязанность доказывания отсутствия законного интереса лежит на лице, предъявившем требование о взыскании страхового возмещения.

Во-вторых, для применения нормы о недействительности сделки по основаниям, установленным в ст. 944 ГК РФ, обязательным условием является наличие умысла страхователя, направленного на сокрытие обстоятельств, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления.

Б) Оспоримый договор может быть признан недействительным только судебным органом. К оспоримым относятся такие договоры страхования, которые:

1) совершены юридическим лицом в противоречии с целями деятельности, определенно ограниченными в его учредительных документах ( ст. 173 ГК РФ);

2) совершены лицом, полномочия которого ограничены ( ст. 174 ГК РФ), например при отсутствии доверенности, если учредительными документами предусмотрено обязательное наличие доверенности на совершение таких действий;

3) совершены без согласия попечителя лицом, ограниченным судом в дееспособности вследствие злоупотребления спиртными напитками или наркотическими средствами ( ст. 176 ГК РФ);

4) совершены лицом, впоследствии признанным недееспособным, если в момент совершения сделки гражданин не был способен понимать значение своих действий или руководить ими ( ст. 177 ГК РФ);

5) фиксируют завышение страховой суммы в результате обмана со стороны страхователя ( п. 3 ст. 951 ГК РФ). Обратим внимание на то, что, если страховая сумма, указанная в договоре страхования имущества или предпринимательского риска, превышает страховую стоимость, договор является ничтожным только в той части страховой суммы, которая превышает страховую стоимость ( п. 1 ст. 951 ГК РФ).

Если учредительные документы организации признаны недействительными, то, само собой, это не является основанием для признания договора страхования недействительным, пока организация не будет исключена из ЕГРЮЛ. В то же время недействительная доверенность может стать основанием для признания договора недействительным.

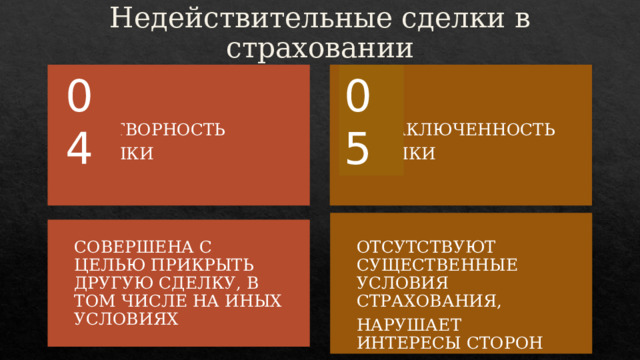

Недействительными признаются также договоры страхования, которые признаны мнимыми или притворными:

В) Мнимая сделка имеет определенные характерные черты, которые позволяют отличить ее как от других видов ничтожных сделок, так и от сделок, являющихся действительными. В частности, для мнимых сделок характерно следующее:

Стороны строго соблюдают требования закона о форме сделки и ее государственной регистрации. И даже стараются «превысить» эти требования: оформляют письменно соглашения, которые возможно заключить и устно, заверяют у нотариуса договоры, не требующие обязательного нотариального удостоверения и т. п.

Воля обеих сторон направлена на совершение именно мнимой сделки. То есть обе стороны не желают возникновения реальных правоотношений на основе заключенной сделки.

Мнимая сделка после ее оформления не исполняется сторонами или исполняется лишь частично. При этом возможно составление фиктивных документов (например, передаточных актов) с целью создания видимости ее исполнения.

Одна или обе стороны имеют определенный интерес (зачастую противоправный), связанный с такой сделкой.

Г) Притворная сделка – это сделка, которая заключается только для формального (документального) прикрытия другой сделки. Притворная сделка – это одна из разновидностей недействительных сделок. Цель притворных сделок – маскировка иных сделок, которые стороны в действительности собираются совершить.

Определение притворной сделки дано в пункте 2 статьи 170 Гражданского Кодекса РФ. Согласно данной норме, притворная сделка – это сделка, которая совершена с целью прикрыть другую сделку, в том числе сделку на иных условиях. Из этого определения притворной сделки можно выделить две неотъемлемых составляющих притворной сделки:

- прикрывающий договор – это и есть притворное соглашение, которое совершается только для вида;

- прикрываемая сделка – т.е. собственно тот договор, который стороны хотели бы полностью скрыть от всех остальных лиц, в том числе проверяющих. Это фактическое незаконное взаимодействие сторон (к примеру, реализация большей партии товаров, чем было указано в прикрывающем договоре для ухода от налоговых последствий и необходимости начислять налоги).

Прикрываемая сделка может быть действительной или недействительной. Когда прикрываемая сделка в своём основании не имеет ничего противозаконного, к ней применяются правила, регулирующие данный вид сделок. Если прикрываемая сделка незаконна, то, как и притворная, признается недействительной.

Притворная сделка отражает объект учета вместо другого объекта учета с целью прикрыть его. Например, заключение договора аренды вместо имевшей место сделки купли-продажи.

Признаки притворной сделки:

- Участие в прикрывающей и прикрываемой сделке одних и тех же сторон. При этом в практике имеются примеры, когда сторона прикрываемой сделки в прикрывающей не участвует, но знает об истинной цели ее совершения и оказывает содействие в ее проведении. Также часто используется целая цепочка прикрывающих сделок, в результате которых стороны прикрывающей и прикрываемой сделки должны совпасть.

- Воля сторон прикрывающей сделки должна привести посредством прикрываемой сделки к созданию гражданско-правовых отношений, отличающихся от закрепленных посредством прикрывающей сделки.

- Наличие умышленной формы вины у обеих сторон притворной сделки.

Д) Кроме того, отдельно выделяются договоры страхования, которые являются незаключенными.

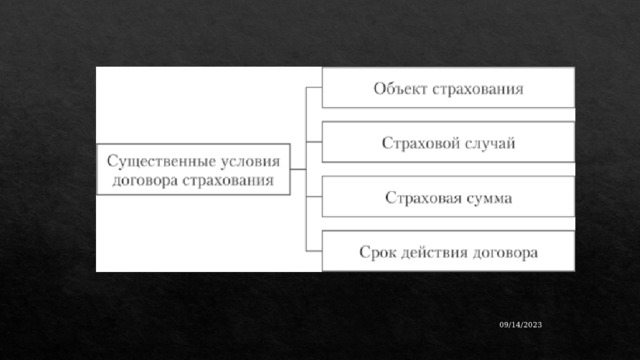

По общему правилу договор считается заключенным, когда достигнуто соглашение по всем существенным условиям. Статьей 942 ГК РФ для договора страхования установлены следующие существенные условия:

— об имуществе либо ином имущественном интересе, являющемся объектом страхования, а также о застрахованном лице ( для договора личного страхования);

— о страховой сумме;

— о сроке страхования; — о страховом событии.

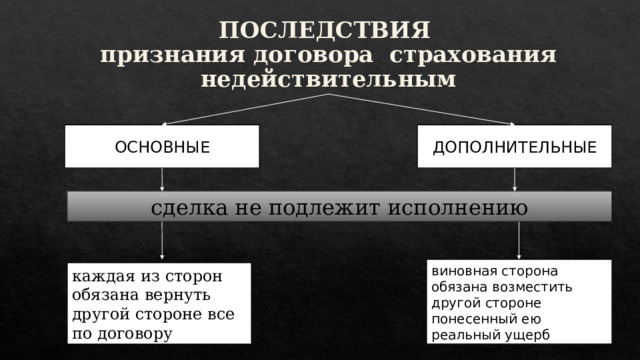

Порядок признания договора недействительным стандартный: нужно обратиться с иском или встречным иском в суд.

Если договор признают недействительным, страховщик вернет страхователю премию, но возмещение выплачивать не будет.

По каким основаниям договор страхования можно признать недействительным?

- Если договор страхования нарушает интересы страхователя

- Если договор заключен с превышением полномочий представителя юридического лица или под влиянием обмана или заблуждения.