Россия, Ульяновск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.12.2020 12:41

Соловьева Наталья Николаевна

Учитель математики

53 года

Местоположение

Программа элективного курса "Основы экономики"

Категория:

Экономика

11.11.2020 16:18

Просмотр содержимого документа

«Программа элективного курса "Основы экономики"»

ЭЛЕКТИВНЫЙ КУРС

по теме : «Основы экономики»

Выполнил: Соловьева Н.Н.

Учитель математики высшей категории

МБОУ «СШ №83»

Ульяновск

2017г.

Содержание

Введение 3

Глава 1. Общая характеристика курса 4

Научное направление курса 4

Место курса в образовательном процессе 5

Глава 2. Содержание программы 7

2.1. Теоретическая часть 7

2.2. Методическое содержание программы 12

Глава 3. Практическое приложение к программе 18

3.1. Дидактический материал № 1, 2, 3 18

3.2. Расчет графика погашения ипотечного кредита 24

Заключение 30

Литература 31

ВВЕДЕНИЕ

Необходимость экономического образования школьников ни у кого не вызывает сомнений. Оно имеет высокую конъюнктуру, хорошую прессу, является популярным среди других дисциплин. Налицо объективная потребность во введении соответствующего предмета в учебный план массовой общеобразовательной школы. Однако учитывая огромный пласт сопутствующих проблем, лучшее, что можно применить сегодня – это введение элективного курса по экономике. Посещая его по собственному выбору ученик оказывается в центре общественной жизни, рыночного регулирования экономических отношений. Однако классический рынок в любом его варианте столь далек от нынешнего состояния нашей экономики, что может рассматриваться лишь как отдаленная перспектива и, следовательно, как высокая абстракция с позиции логики процесса обучения. Отсюда необходима адаптация предмета для школьника, чтобы не отбить у него зародившийся интерес к дисциплине.

Глава 1. ОБЩАЯ ХАРАКТЕРИСТИКА КУРСА

1.1.НАУЧНОЕ НАПРАВЛЕНИЕ КУРСА

Экономика, как дисциплина, находится в стадии становления. Очевидно, что для регулярного преподавания в массовой школе экономики необходима разработка стандартизованных программно-методических средств, как это было по другим традиционным дисциплинам школьной программы – физике, географии, математике. Экономика находится на стыке как гуманитарных, так и технических наук. Хороший экономист – всесторонне образованный человек. Особенно важно влияние математического образования, выявление и закрепление межпредметных связей. В этом смысле новая дисциплина прекрасно подходит как дополнительный, увлекательный стимул для творческого изучения математики, реального понимания учеником каким образом разделы математики находят свое применение в экономике (банковское, страховое, производственное и др. направления).

Курс «Основы экономики» носит интегративный, междисциплинарный характер и ориентирован на учащихся математического и естественно-научного профиля старших классов общеобразовательной школы.

1.2. МЕСТО КУРСА В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ

Элективный курс «Основы экономики» является курсом по выбору для учащихся 10-11 классов, то есть относится к вариативному компоненту образования. Курс рассчитан на 34 часа, которые проводятся по 1 часу в неделю. Его задачей является ознакомление школьников с основами современных экономических знаний в соответствии с законами Российской Федерации, подготовка учащегося к продолжению образования в высшей школе.

Основная идея предлагаемого курса экономического образования школьников состоит в формировании у них базовых экономических знаний через различные социально-экономические роли, в реализацию которых каждый ученик так или иначе включен непосредственно, через семью. Выделяется семь ролей, которые в большей или меньшей степени характерны для нашей действительности. Во главу положен личностный подход, т.е. в центре внимания каждой функции находится учащийся или его семья, что адекватно сущности рыночных экономических отношений.

В программе приводится примерное распределение учебного времени между разделами, объединяющими логически связанные между собой вопросы.

Программа ставит следующие цели обучения:

освоение знаний основных экономических понятий;

овладение формулами финансовой математики;

формирование основ экономического мышления;

привитие навыков в принятии самостоятельных решений в различных жизненных ситуациях;

адаптация учащихся к выполнению социально-экономических ролей в обществе;

создание у учащихся устойчивых мотиваций по изучению экономики.

МЕТОДЫ И СРЕДСТВА ОБУЧЕНИЯ

Используются объяснительно-иллюстративные, эвристические и исследовательские методы, поиск информации и ее анализ, проведение исследований, разработка рефератов. Учитель организует процесс, готовит основной материал в виде лекции с необходимым практическим содержанием, консультирует по поводу выбора и анализа соответствующей литературы.

ФОРМЫ ОРГАНИЗАЦИИ ЗАНЯТИЙ

В соответствии с целями спецкурса, его содержания и методами обучения наиболее оптимальной формой занятия является групповая исследовательская работа. Также практикуем:

самостоятельную работу учащихся над теоретическим и практическим материалом (индивидуальные задания, поиск, подбор материала для реферата, его анализ);

консультации с преподавателем;

работа в группах (4-5 человек);

защита рефератов.

ОЖИДАЕМЫЕ РЕЗУЛЬТАТЫ ОБУЧЕНИЯ

Учащиеся должны уметь комплексно применять свои знания при подготовке рефератов и в повседневной жизни; грамотно разбираться в каждой теме курса; уметь научно-обоснованно отстаивать свою точку зрения в экономических вопросах.

Глава 2. СОДЕРЖАНИЕ ПРОГРАММЫ

2.1.ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

Введение в экономику (2 часа).

Социально-экономические роли индивида в обществе.

Я – гражданин (4 часа).

Я – собственник (4 часа).

Я и производство (4 часа)

Я – потребитель (4 часа)

Я – участник финансового рынка (4 часа).

Я и страхование (4 часа).

Я и семейный бюджет (4 часа)

Подготовка и защита рефератов (4 часа).

| № п/п | Содержание | Кол-во часов | Форма прове-дения занятий | Организация самосто-ятельной деятель-ности | Нагляд-ность | Образо-ватель-ный продукт | Формы контроля | Литера-тура | Приме-чание |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Введение в экономику | 2 | Беседа, лекция | Круглый стол | Подготовка диаграммы | Конспект | Контроль за учащимися в беседе | 1; 4; 7; 9 |

|

| Практикум | Решение тестовых заданий |

| Составление экономичес-ких моделей перспектив-ного развития | Ответы на вопросы учителя |

| ||||

| 2 | Я - гражданин | 4 | Лекция 2ч | Работа в группах, подготовка дифференци-рованных заданий | Подготовка таблицы | Конспект, реферат | Ответы на вопросы учителя, перекрестный опрос между группами | 1; 12; 9; 4; 7 |

|

| Практикум 2ч | Краткая письменная характерис-тика основных вопросов, деловая игра |

| Состав, редактиро-вание сценария игры | Контроль за учащимися в беседе, проверка домашнего задания |

| Дидактический материал№1 | |||

| 3 | Я - собственник | 4 | Лекция 2ч | Работа в группах, подготовка творческих работ | Подготовка схем, моделей таблиц | Творческий проект, реферат конспект | Дискуссия | 3; 4; 5; 8; 9 |

|

| Практикум 2ч | Проведение викторины и теста | Подготовка схем, моделей таблиц | Составление теста - аналога | Проверка дом исследоват. работы |

| Дидактический материал№1 | |||

| 4 | Я и производство | 4 | Лекция 2ч | Работа в группах, подготовка дифференци-рованныйх заданий | Подготовка диаграммы | Конспект, реферат | Перекрест- ный опрос по соревнова-тельной схеме между группами-фирмами | 10; 3; 6; 8; 11 |

|

| Практикум 2ч | Проведение деловой игры, решение расчетных задач | Сравнение концепций фирм участниц | Составление индивидуаль-ных карточек-заданий для взаимопро-верки | Проверка домашней исследова-тельской работы |

| Дидактический материал№2,3 | |||

| 5 | Я - потребитель | 4 | Лекция 2ч | Индивидуаль-ная работа подготовка творческих работ | Подготовка налоговых таблиц | Конспект эссе | Ответы на вопросы учителя | 4; 11; 12; 9 |

|

| Практикум 2ч | Решение расчетных задач, проведение игротеки |

| Составление личных кроссвордов | Проверка домашней работы |

| Дидактический материал№2,3 | |||

| 6 | Я – участник финансового рынка | 4 | Лекция 2ч | Индивидуаль-ная работа, подготовка рефератов, дифферен-цированных заданий | Подготовка таблиц и схем | Реферат, конспект | Круглый стол, взаимоконт-роль в группе | 8; 11; 12; 9 |

|

| Практикум 2ч | Решение расчетных задач, психологи-ческий тест, деловая игра | Подготовка схематичес-ких решений | Индивидуальные задания | Проверка домашней работы |

| Дидактический материал №2,3. Гл 3.2 | |||

| 7 | Я и страхование | 4 | Лекция 2ч | Индивидуальная работа, подготовка творческих работ | Подготовка плакатов и диаграмм | Конспект эссе | Письменный зачет по билетам | 11; 12; 9; 8 |

|

| Практикум 2ч | Подготовка схем страхования, решение расчетных задач, тестирование |

| Индивидуальные задания | Проверка домашнего задания |

| Дидактический материал№3 | |||

| 8 | Я и семейный бюджет | 4 | Лекция 2ч | Работа в группах, подготовка творческих работ, рефератов | Подготовка диаграмм | Конспект, реферат | Опрос в группах | 2; 5; 7; 12 |

|

| Практикум 2ч | Решение расчетных задач, полезные советы, деловая игра |

| Составление различных моделей семейного бюджета | Самостоятельная работа (задание на расчет потребительского кредита или выгодного помещения сбережений) |

| Дидактический материал№1,2 | |||

| 9 | Подготовка и защита рефератов, подведение итогов | 4 | Консультация круглый стол | Доработка рефератов, приведение к единым требованиям, работа с дополнительной литературой | Выставка образовательных продуктов с применением информационных технологий | Реферат | Итоговая оценка работы ученика по подготовке реферата, дискуссия | 1; 4; 7; 8; 12 |

|

2.2. МЕТОДИЧЕСКОЕ СОДЕРЖАНИЕ ПРОГРАММЫ

I. Введение в экономику

Цели: формирование у учащихся устойчивых мотиваций по изучению экономики: знакомство с основными понятиями, категориями и взаимосвязями в экономике, которые обеспечат возможность овладения последующими разделами курса.

Учащийся получит знания, которые помогут ему ответить на следующие вопросы:

Что такое экономика, какое место в жизни человека и общества она занимает?

Что побуждает человека участвовать в экономической деятельности и общественном труде?

Что такое экономические ресурсы и какие виды экономических ресурсов существуют?

Какие виды экономических систем существуют? Как в условиях конкретной экономической системы общество справляется с задачей в области потребления и производства при ограниченности ресурсов?

Какова роль государства?

Какую роль играет экономическая политика в экономической жизни?

II. Социально-экономические роли индивида в обществе

Цель: адаптировать учащихся к выполнению социально-экономических ролей в обществе, повседневной жизни, семье; сформировать практические умения и навыки.

II-1. Я – гражданин

Задача: познакомить учащегося с формами и практическими возможностями влияния индивида, региона, общества в целом на социально-экономические решения, принимаемые органами государственной власти и управления.

В ходе изучения темы учащийся должен получить ответы на следующие вопросы:

Что связывает людей в обществе?

Как люди участвуют в деятельности политических институтов?

Что такое экономическая свобода?

Как экономическая культура влияет на экономическую ситуацию в стране?

От каких экономических отношений зависит благополучие государства и благосостояние вашей семьи?

От чего зависит уровень жизни?

Какова роль вашего региона в экономике России?

II-2. Я – собственник

Цель: дать учащемуся знания о том, что такое собственность и какую роль она играет в жизни человека, дать представление о возможном пути использования и приумножения собственности.

Учащийся знакомится с:

понятием «собственность» и ее формами;

типами предприятий;

значением форм собственности для получения доходов семьи и ее благосостояния;

понятием «богатый человек»;

возможными способами и методами использования собственности;

способами и формами защиты собственности;

понятием «приватизация» и формами ее реализации в России;

налогами, обусловленными владением собственностью.

II-3. Я и производство

Цель: сформировать у учащихся представления о сфере производства, предпринимательстве, поведении на рынке труда.

Учащийся знакомится с:

ролью производства в жизни семьи и общества, понятием «личный интерес»;

видами производственной деятельности (общественный труд и домашний труд);

отраслевой структурой производства;

особенностями деятельности государственных и негосударственных предприятий;

рынком труда;

сущностью и формами бизнеса;

понятиями «предприниматель», «наемный труд», «квалифицированный труд», мотивами труда и способами его оценки;

налогами в сфере производства.

II-4. Я – потребитель

Цель: дать учащемуся знания о том, для чего, что и как потреблять, сформировать практические умения в данной области.

Учащийся получает знания о:

товаре и услуге, потребительском рынке;

потребителе как участнике деловых отношений;

потребности и видах потребности;

спросе и предложении;

ценах, деньгах, инфляции: как они влияют на поведение потребителя;

торговле, покупке и продаже;

потребительском выборе, каким образом на него влияют доходы, вкусы и моды, предпочтениях (товары первой необходимости или товары других групп), маркетинге;

рекламе и ее влиянии на поведение потребителя;

союзах и ассоциациях потребителей, роли этих организаций в защите прав потребителей.

II-5. Я – участник финансового рынка

Цель: познакомить учащихся с основными понятиями и категориями финансового рынка и банковско-кредитными операциями, научить пользоваться их услугами.

Учащиеся знакомятся с:

понятиями: финансы, деньги, бюджет, банки;

ценными бумагами и их видами, курсами валют, национальными валютами;

значением операций с ценными бумагами для получения доходов семьи, способами их защиты от инфляции;

использованием кредитов и процентов по ним;

механизмом деятельности фондовой и валютной биржи.

II-6. Я и страхование

Цель: дать учащемуся знания о страховом бизнесе, научить ориентироваться в разнообразных видах страхования.

Учащийся получает знания о:

месте страхования в жизни человека и общества;

сущности, целях и участниках страхования, их взаимных обязательствах и ответственности;

видах услуг, предлагаемых государственными и частными компаниями;

социальном страховании;

страховании личного имущества;

медицинском страховании;

страховании коммерческого и хозяйственного риска;

страховании политического риска;

практике заключения страховых договоров;

страховой стоимости, страховой премии и страховой оценке.

II-7. Я и семейный бюджет

Цель: дать учащимся знания о семейном бюджете, его структуре: сформировать практические умения по составлению бюджета, соотнесению расходов с доходами.

Учащийся получает знания о:

потребительском бюджете, прожиточном минимуме и потребительской «корзине»;

видах доходов семьи и их возможных источниках;

влиянии налогов на бюджет семьи;

мотивах выбора между текущим потреблением и накоплением (сбережением);

структуре семейных расходов;

сущности потребительского кредита;

способах выгодного помещения сбережений.

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ АТТЕСТАЦИИ УЧАЩИХСЯ

Итоговая аттестация по результатам изучения курса «Основы экономики» проводится в виде защиты рефератов. Однако, преподаватель учитывает весь дополнительно наработанный (индивидуально или коллективно) учеником материал в течение года. Обсуждение результатов выполненной работы проводятся во время публичной защиты.

При подведении итогов, необходимо обратить внимание на то, какие задачи ставили перед собой группа или отдельный учащийся, решены они полностью или частично, каков вклад каждого участника в работу группы, степенью соответствия единым требованиям.

Глава 3. ПРАКТИЧЕСКОЕ ПРИЛОЖЕНИЕ К ПРОГРАММЕ.

3.1. Дидактический материал № 1, 2, 3

Дидактический материал № 1

(Теория процентных ставок) V – номер варианта

Задание 1. ссуда Р выдана под простые проценты. Номинальная ставка – i * 100% годовых. Сроки: а) 5 месяцев; б) 100 дней; в) 2 года.

Указать: 1. Размер S возвращаемой ссуды в конце вышеуказанных сроков.

2. Полученные заемщиком суммы в случае, если бы наращенный доход изымался сразу, т.е. заемщик в конце срока должен был бы возвратить сумму S = P (дисконтирование по той же простой процентной ставке).

3. Размер номинальной простой ставки iн * 100%, если через 3 месяца заемщик должен был бы возвращать сумму S1 = P + I.

4. Размер возвращаемой через 2 года суммы S, если простая процентная годовая ставка является по договору переменной:

i – в течение первого года,

i + 0,2 i – в первом полугодии второго года,

i + 0, 45 i – во втором полугодии второго года ссудного срока.

Задание 2. Сделать задание 1 пункты 1, 2, 3, при условии, что учетная банковская ставка d = i, т.е. численно равна указанной процентной ставке i. При этом дисконтирование и наращение производится на основе указанной учетной банковской ставки. Для п.2 дисконтирование по простой учетной ставке. Для п.3, естественно, речь идет о номинальной учетной ставке dн.

Задание 3. для пункта 1 задания указать в каждом случае величину эквивалентной простой учетной банковской ставки, т.е. ставки, дающей тот же финансовый результат за указанный период.

Таблица 1.

| V | i-100% | P | I | V | i-100% | P | I |

| 1 2 3 4 5 6 7 8 9 10 | 15 12 18 14 10 12 20 12 15 16 | 1000 1500 500 750 1000 1000 500 1100 2000 2000 | 1050 1550 540 790 1030 1040 550 1150 2100 2100 | 11 12 13 14 15 16 17 18 19 20 | 20 12 18 18 14 15 20 16 12 22 | 2500 1500 2000 1000 1500 1500 2500 2500 2400 1800 | 2600 1560 2090 1030 1580 1600 2600 2560 2450 1850 |

Задание 4. Определить текущую стоимость векселя на сумму S = P + I денежных единиц на 2 года при учетной банковской ставке 30% годовых. Сколько дадут в банке за этот вексель при учете его:

а) через год;

б) полтора года.

Провести расчеты по простой учетной ставке и сложной учетной ставке. Во втором случае за конверсионный период взять полгода.

Задание 5. Выполнить задание 1, пункты 1, 2, считая, что указанная процентная ставка i является номинальной годовой ставкой сложных процентов. При этом за конверсионный период принять: а) один год; б) три месяца. Выполнить также пункт 4 задания 1, считая указанные ставки сложными процентными ставками, а в качестве конверсионного периода взять полгода.

Задание 6. срочный вклад Р на один год под i * 100% годовых (табл. 1). Указать реальную ставку доходности, если темп инфляции в первом полугодии был h1 = 0, 05, во втором полугодии – 7%. На следующий год прогнозируется уровень инфляции в 10%. Под какую годовую процентную ставку необходимо сделать годовой срочный вклад, чтобы реальная доходность была i * 100% годовых.

Дидактический материал № 2

(финансовые ренты, погашение долга)

Задание 1. Кредит в размере P = D = 4000 денежных единиц, выданный на 1 год по простой процентной ставке i * 100% (табл. 1) годовых в начале года. Погашается равными частями D/4 в конце каждого квартала.

Указать размеры S1, S2, S3, S4 выплат по долгу.

Указать сумму текущей задолженности через 10 месяцев, т.е. указать сумму, которую необходимо уплатить в конце 10-го месяца для полного досрочного погашения долга.

Задание 2. Вкладчик в течение 5 лет в начале года делает вклады по 1000 денежных единиц под i * 100% годовых (табл. 1). Начисление сложных процентов производится с конверсионным периодом 1 год.

Найти величину накопленной суммы S к концу 5-го года.

Указать эту же сумму, если конверсионный период для начисления сложных процентов – полгода.

В обоих случаях указать накопленную сумму к концу 7-го года, если вкладчик со счета денег не снимает.

Указать текущую стоимость накопленной клиентом суммы S.

Задание 3. Какова текущая стоимость в начале 1-го года ежегодной ренты, которая в течение 5 лет выплачивается в конце года в размере 1000 денежных единиц. В качестве годовой процентной ставки взять указанную в таблице 1. Период конверсии для начисления процентов – 1 год.

Какова стоимость этой ренты за 2 года до вышеуказанного срока.

Какова стоимость ренты при конверсионном периоде – ½ года.

Указать стоимость бессрочной ренты данной величины.

Задание 4. Долг в размере 10 000 денежных единиц должен погашаться в течение 5 лет равными платежами в конце каждого года.

Определить размер ежегодных выплат и составить план погашения долга при годовой процентной ставке i * 100% (табл. 1). Период конверсии при начислении сложных процентов – 1 год.

Какую сумму в конце 4-го года надо уплатить, чтобы рассчитаться с долгом полностью.

Какие суммы надо платить ежеквартально (в конце), если после уплаты в конце 3-го года перейти к ежеквартальному погашению долга равными суммами с той же номинальной годовой ставкой, но при периоде конверсии для начисления сложных процентов – 3 месяца.

Задание 5. Ипотечная ссуда в размере 400 000 денежных единиц выдана максимальным сроком на 15 лет под i * 100% годовых (табл. 1). Погашение производится в конце каждого месяца. Конверсионный период для начисления сложных процентов – 1 год. Первые 5 лет величина ежемесячного платежа 2 тысячи денежных единиц. После уплаты в конце 5-го года оплату оставшейся части долга производят по следующей схеме: на 6-ом году ежемесячно платят 3 тыс., на 7-от году – 4 тыс., далее в течение оставшихся 8-ми лет долг погашается одинаковыми ежемесячными платежами R. Указать величину этих ежемесячных платежей в течение последних 8-ми лет погашения долга.

Указать общую номинальную сумму, которая будет выплачена по ипотеке.

Дидактический материал № 3

(финансовые потоки, стоимость и доходность ценных бумаг,

анализ и оценка инвестиционных проектов)

Задание 1. Облигации выпущены сроком на 5 лет номинальной стоимостью 1000 денежных единиц. Купонная процентная ставка с * 100% от номинала (табл. 2) (погашение купона в конце года). Оценить курс (стоимость) облигации:

а) в момент эмиссии;

б) через год после эмиссии;

в) через 2 года после эмиссии.

Текущую процентную ставку считать неизменной и равной i * 100% (табл. 1). Далее определить полную и чистую цену облигации на следующие моменты времени:

а) через 0,5 года после эмиссии;

б) через год и 3 месяца после эмиссии;

в) через 4 и 4,5 года после эмиссии.

Задание 2. Приобретена облигация номинальной стоимостью 1000 денежных единиц по курсу 106,75. купонная ставка равна с * 100% (табл. 2). Срок погашения облигации 3 года. Определить доходность облигации j.

Таблица 2.

| V | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| C | 30 | 20 | 25 | 15 | 10 | 12 | 16 | 14 | 18 | 22 |

| V | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| C | 24 | 26 | 8 | 28 | 9 | 11 | 13 | 17 | 19 | 7 |

Задание 3. Определить цену и курс привилегированной акции номинальной стоимостью 1000 денежных единиц с фиксированным дивидендом в 25% от номинальной стоимости (выплачиваемым ежегодно в конце года), если акция покупается: а) в начале года, в конце года; б) за 0,5 года до выплаты дивидендов. За годовую норму доходности взять i из таблицы 1.

Задание 4. Для производства товара требуются капиталовложения в размере С = 1000 тысяч денежных единиц. Ежегодный ожидаемый чистый доход (т.е. после уплаты налогов) равен R = 200 тысяч денежных единиц.

Определить срок окупаемости инвестиционного проекта. В течение какого срока проект должен приносить доход для того, чтобы он был рентабельным.

Определить тот же вопрос при условии что инвестиции можно делать равными порциями в течение двух лет раз в пол года в начале полугодия (т.е. 5 раз по 200 000 денежных единиц). Причем чистый доход за первый год равен 50 тысяч денежных единиц, за 2-ой – 100 000, далее по 200 тысяч денежных единиц.

Задание 5. Для условий задания 4 рассчитать чистую текущую стоимость проекта (NPV), считая срок инвестиционного проекта равным 7 годам. Рассчитать показатель доходности (PI = PV / IC) для сроков действия проекта соответственно 7 и 8 лет. Годовую процентную ставку считать постоянной и равной i * 100% (табл. 1).

Задание 6. Найти внутреннюю норму окупаемости (IRR) проекта сроком в 7 лет (расчеты провести только для условий пункта 1 задания 4).

3.2. РАСЧЕТ ГРАФИКА ПОГАШЕНИЯ ИПОТЕЧНОГО КРЕДИТА

Заемщик получил в коммерческом банке ипотечный кредит в сумме 852 тыс. руб. сроком на 10 лет на строительство жилья. Годовая процентная ставка по кредиту составляет 13%. Погашение кредита производится один раз в год. Досрочное погашение не допускается. Рассчитайте график погашения ипотечного кредита при условии, что выдан:

а) аннуитетный ипотечный кредит;

б) пружинный ипотечный кредит.

Решение:

1. Аннуитетный ипотечный кредит.

Таблица 1

Расчет графика погашения аннуитетного ипотечного кредита, тыс.руб.

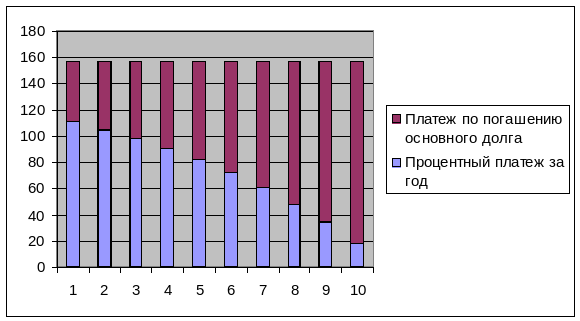

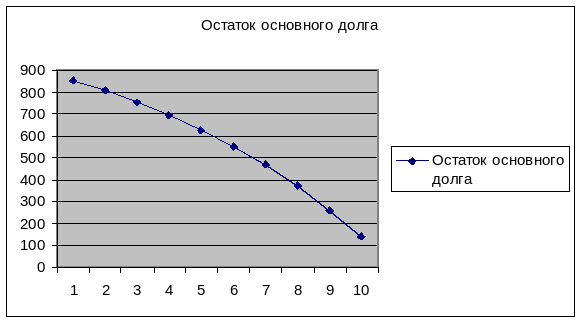

| № п/п | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,8 | 46,2 | 157,0 |

| 2 | 805,8 | 104,7 | 52,3 | 157,0 |

| 3 | 753,5 | 98,0 | 59,0 | 157,0 |

| 4 | 694,0 | 90,2 | 66,8 | 157,0 |

| 5 | 627,2 | 81,5 | 75,5 | 157,0 |

| 6 | 551,7 | 71,7 | 85,3 | 157,0 |

| 7 | 466,4 | 60,6 | 96,4 | 157,0 |

| 8 | 370,0 | 48,1 | 108,9 | 157,0 |

| 9 | 261,1 | 33,9 | 123,1 | 157,0 |

| 10 | 138,0 | 17,9 | 139,1 | 157,0 |

| Всего: |

| 717,4 | 852,0 | 1569,4 |

852 * 0,13 = 110,8 тыс. руб. – процентный платеж в 1-ом году

Y = D*i = 852 * 0,13 = 110,76 = 157,0 – величина общего

1-(1+i)-n 1-(1+0,13)-10 1-0,2945

платежа за год

157,0 * 10 = 1570,0 – сумма платежей за 10 лет

Rk = Y = 157,0 = 157,0 = 46,2 – платеж по погашению

(1+i)n-k+1 (1+0,13)10-1+1 3,3945

основного долга в 1-ом году

852 – 46,2 = 805,8 – остаток основного долга во 2-ом году

805,8 * 0,13 = 104,7 – процентный платеж во 2-ом году

Rk = 157,0 = 157,0 = 52,3 – платеж по погашению

(1+0,13)10-2+1 3,004

основного долга во 2-ом году

805,8 – 52,3 = 753,5 – остаток основного долга в 3-м году

753,5 * 0,13 = 98,0 процентный платеж в 3-ом году

Rk = 157,0 = 157,0 = 59,0 – платеж по погашению

(1+0,13)10-3+1 2,658

основного долга в 3-м году

753,5 – 59,0 = 694,0 – остаток основного долга в 4-ом году

694,0 * 0,13 = 90,2 – процентный платеж в 4-ом году

Rk = 157,0 = 157,0 = 66,8 – платеж по погашению

(1+0,13)10-4+1 2,353

основного долга в 4-м году

694,0 – 66,8 = 627,2 – остаток основного долга в 5-ом году

627,2 * 0,13 = 81,5 – процентный платеж в 5-ом году

Rk = 157,0 = 157,0 = 75,5 – платеж по погашению

(1+0,13)10-5+1 2,0819

основного долга в 5-м году

627,2 – 75,5 = 551,7 – остаток основного долга в 6-ом году

551,7 * 0,13 = 71,7 – процентный платеж в 6-ом году

Rk = 157,0 = 157,0 = 85,3 – платеж по погашению

(1+0,13)10-6+1 1,8424

основного долга в 6-м году

551,7 – 85,3 = 466,4 – остаток основного долга в 7-ом году

466,4 * 0,13 = 60,6 – процентный платеж в 7-ом году

Rk = 157,0 = 157,0 = 96,4 – платеж по погашению

(1+0,13)10-7+1 1,6304

основного долга в 7-м году

466,4 – 96,4 = 370,0 – остаток основного долга в 8-ом году

370 * 0,13 = 48,1 – процентный платеж в 8-ом году

Rk = 157,0 = 157,0 = 108,9 – платеж по погашению

(1+0,13)10-8+1 1,4428

основного долга в 8-м году

370,0 – 108,9 = 261,1 – остаток основного долга в 9-ом году

261,1 * 0,13 = 33,9 – процентный платеж в 9-ом году

Rk = 157,0 = 157,0 = 123,1 – платеж по погашению

(1+0,13)10-9+1 1,2769

основного долга в 9-м году

261,1 – 123,1 = 138,0 – остаток основного долга в 10-ом году

138,0 * 0,13 = 17,9 – процентный платеж в 10-ом году

Rk = 157,0 = 157,0 = 139,1 – платеж по погашению

(1+0,13)10-10+1 1,13

основного долга в 10-м году

Рис. 1. Динамика и структура погашения аннуитетного ипотечного кредита

Рис. 2. Динамика остатка основного долга по аннуитетному ипотечному кредитованию

2. Пружинный ипотечный кредит

Таблица 2

Расчет графика погашения пружинного ипотечного кредита, тыс. руб.

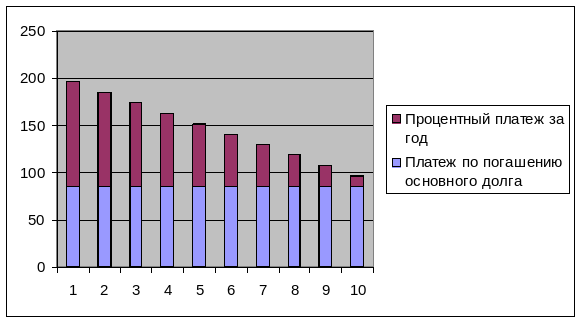

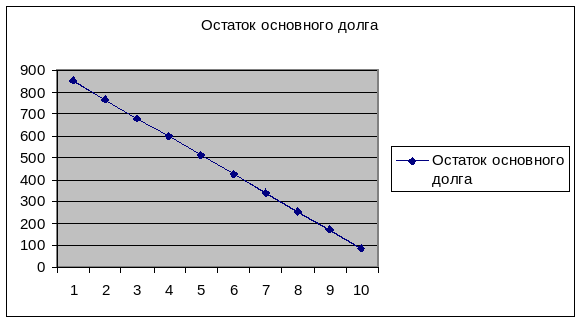

| № п/п | Остаток основного долга | Процентный платеж за год | Платеж по погашению основного долга | Общий платеж за год |

| 1 | 852,0 | 110,7 | 85,2 | 195,9 |

| 2 | 766,8 | 99,7 | 85,2 | 184,9 |

| 3 | 681,6 | 88,6 | 85,2 | 173,8 |

| 4 | 596,4 | 77,5 | 85,2 | 162,7 |

| 5 | 511,2 | 66,5 | 85,2 | 151,7 |

| 6 | 426,0 | 55,4 | 85,2 | 140,6 |

| 7 | 340,8 | 44,3 | 85,2 | 129,5 |

| 8 | 255,6 | 33,2 | 85,2 | 118,4 |

| 9 | 170,4 | 22,2 | 85,2 | 107,4 |

| 10 | 85,2 | 11,1 | 85,2 | 96,3 |

| Всего: | 4686,0 | 609,2 | 852,0 | 1461,2 |

R1 = D = 852 / 10 = 85,2 – платежи по погашению основного долга

n

Dk = D – R * (k – 1) = 852 – 85,2 * (1 – 1) = 852 тыс. руб. – остаток основного долга в 1-м периоде

I = Dk * i = 852 * 0.13 = 110,7 – процентный платеж в 1-м году

Yk = Dk * i + R = 852 * 0,13 + 85,2 = 195,9 – общий платеж в 1-м году

Dk = 852 – 85,2 = 766,8 – остаток основного долга во 2-м периоде

I = 766,8 * 0,13 = 99,7 – процентный платеж во 2-м году

Yk = 99,7 + 85,2 = 184,9 – общий платеж во 2-м году

Dk = 766,8 – 85,2 = 681,6 – остаток основного долга в 3-м периоде

I = 681,6 * 0,13 = 88,6 – процентный платеж в 3-м году

Yk = 88,6 + 85,2 = 173,8 – общий платеж в 3-м году

Dk = 681,6 – 85,2 = 596,4 – остаток основного долга в 4-м периоде

I = 596,4 * 0,13 = 77,5 – процентный платеж в 4-м году

Yk = 77,5 + 85,2 = 162,7 – общий платеж в 4-м году

Dk = 596,4 – 85,2 = 511,2 – остаток основного долга в 5-м периоде

I = 511,2 * 0,13 = 66,5 – процентный платеж в 5-м году

Yk = 66,5 – 85,2 = 151,7 – общий платеж в 5-м году

Dk = 511,2 – 85,2 = 426,0 – остаток основного долга в 6-м периоде

I = 426 * 0,13 = 55,4 – процентный платеж в 6-м году

Yk = 55,4 + 85,2 = 140,6 – общий платеж в 6-м году

Dk = 426,0 – 85,2 = 340,8 – остаток основного долга в 7-м периоде

I = 340,8 * 0,13 = 44,3 – процентный платеж в 7-м году

Yk = 44,3 + 85,2 = 129,5 – общий платеж в 7-м году

Dk = 340,8 – 85,2 = 255,6 – остаток основного долга в 8-м периоде

I = 255,6 * 0,13 = 33,2 – процентный платеж в 8-м году

Yk = 33,2 + 85,2 = 118,4 – общий платеж в 8-м году

Dk = 255,6 – 85,2 = 170,4 – остаток основного долга в 9-м периоде

I = 170,4 * 0,13 = 22,2 – процентный платеж в 9-м году

Yk = 22,2 + 85,2 = 107,4 – общий платеж в 9-м году

Dk = 170,4 – 85,2 = 85,2 – остаток основного долга в 10-м периоде

I = 85,2 * 0,13 = 11,1 – процентный платеж в 10-м году

Yk = 11,1 + 85,2 = 96,3 – общий платеж в 10-м году

Рис. 3. Динамика и структура погашения пружинного ипотечного кредита

Рис. 4. Динамика остатка основного долга по пружинному ипотечному кредиту

ЗАКЛЮЧЕНИЕ

Элективный курс любой направленности – это эффективный инструмент решения недостатка научно-практических знаний учащихся общеобразовательной школы. Финансирование курса не требует особых вложений со стороны государства, не надо перекраивать бюджет, искать дополнительные источники денежных средств. Вместе с тем, разработка, планирование, ведение элективного курса требует от преподавателя максимальной самоотдачи, много времени на подготовку и анализ необходимой литературы. Однако, бесспорно, затраченные силы принесут только положительные результаты, сократив разрыв между наукой и реальной общественной жизнью.

ЛИТЕРАТУРА

1. Азимов Л.Б. и др. Преподавание экономики в школе. Основные экономические понятия. - М., 1994.

2. Бюджетный кодекс Российской Федерации, - М.: Юристъ, 2002.-208с

3. Горемыкин В.А., Богомолов А.Ю. Бизнес-план: Методика разработки.25 реальных образцов бизнес-плана.- 2-е изд.- М.: Ось-89, 2002.-576с

4. Кемпбелл Р.Макконнелл, Стенли Л.Брю. Экономикс Т 1 – 2.-М.: Республика. 1992.-800с.

5. Налоговый кодекс Российской Федерации ( Части первая и вторая) –М.: Юркнига.2005.-480 с.

6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 1999. – 688 с.

7. Травин Е.Н. Уроки экономики в школе. Пособие для учителей экономики и обществознания. – Ярославль, Академия развития, Академия Холдинг, 2003. – 160 с. Ил. – (учитель года России).

8. Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С.Стояновой. – 4-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 1999. – 656 с.

9. Фирсов Е.Г. Экономика. Интеллектуальные игры для школьников. – Ярославль: «Академия развития», 1998. – 208 с., ил. – (Серия: «Минута на размышление»)

10. Федорков А.И., Дыбаль С.Д. Налогообложение предприятия. Теория и практика: Учеб. пособие. – СПб: СПбГИЭУ, 2003. – 243 с.

11. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – 2-е изд., испр. И доп. – М.: «Дело Лтд», 1995. – 320 с.

12. Щегорцов В.А., Таран В.А. Деньги, кредит, банки:Учебник для вузов / под ред. Проф. В.А.Щегорцова. – М.: Юнити – Дана, 2005. – 383 с.

7

© 2020, Соловьева Наталья Николаевна 269 1

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ