Россия, Краснодар

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 12.04.2024 16:53

Мишучков Андрей Александрович

педагог дополнительного образования

53 года

Местоположение

Специализация

Пример денежного потока финансово успешной семьи

Категория:

Финансовая грамотность

11.04.2022 20:53

Просмотр содержимого документа

«Пример денежного потока финансово успешной семьи»

На первой иллюстрации продемонстрирован денежный поток бедного человека или целой семьи. Мы видим в отчёте о доходах, что вся зарплата, полученная на наёмной работе, уходит на текущие расходы. Инвестиций в активы – нет. Следовательно, не изменив своего подхода к тратам и не начав инвестировать, такие граждане будут всегда зависеть от политики государства и своей работы, бояться сокращений штата. Рекомендация – создать финансовую «подушку безопасности», чтобы не брать кредиты в случае появления срочных непредвиденных расходов, подумать о дополнительных источниках дохода и инвестировании. Важно задуматься о будущем, ведь непредвиденные негативные события могут выбить из колеи, а мечты и желания при таком недальновидном подходе никогда не осуществятся.

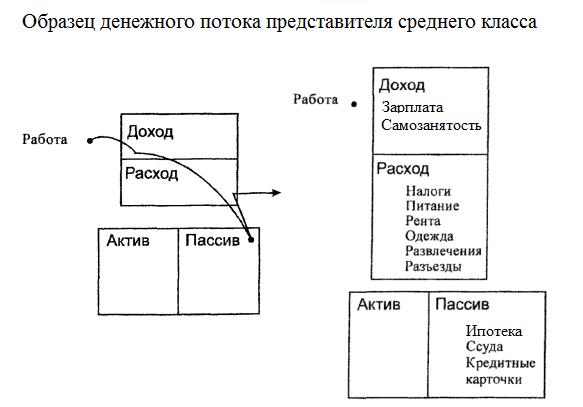

Следующая иллюстрация – образец денежного потока семьи представителей среднего класса:

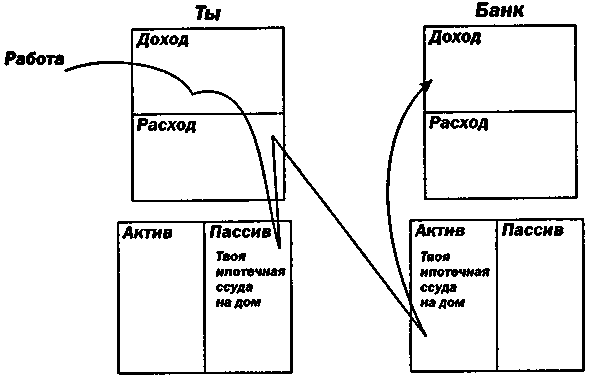

Можно отметить, что семья много зарабатывает (есть и зарплата, и доход от самозанятости), но много и тратит: арендует недвижимость, берёт кредиты на пассивы – ипотека (если квартира не сдаётся в аренду, или же её продажа не перекроет всю оплаченную сумму ипотечного кредита), кредитные карточки и товары категории престижа – новые модели дорогих смартфонов; шубы и брендовые вещи из новых коллекций, выходящие из моды каждый сезон; имеет коттедж, на содержание которого уходит много средств; пользуется дорогим автомобилем и т.д. Доход этой семьи тратится на «пассивы», которые не смогут её «прокормить», если кто-то из супругов потеряет источники дохода, зависящие лично от него – «работа» и «самозанятость». На следующей схеме наглядно показано, как такая семья платит банкам, взяв кредиты. Что для нас – пассив, для банка – актив и доход его владельца. Над этим стоит задуматься, ведь неприятно, когда из-за нашей сиюминутной дорогой покупки, наши деньги становятся чужим активом! А могли бы стать активом нашим, приносящим доход. Пусть даже и расходуемым на подобные спонтанные траты.

Рекомендация такой семье: как можно скорее погасить кредиты (возможно, кроме ипотеки – т.к. в долгосрочной перспективе инфляция «съедает» часть долга). Прекратить брать кредиты, предпочитая накопить за несколько месяцев на необходимую покупку, избегая переплат по процентам – возможности для этого в семье есть. Начать откладывать часть дохода, чтобы после создания «подушки безопасности», сформировать целевые накопления на крупные покупки, которые семья так любит и считает фактором своего жизненного комфорта. Также следует откладывать 10 – 30% своего дохода для последующего инвестирования с диверсификацией по видам активов. Семья может достичь идеала по Роберту Кийосаки – покрытия расходов на пассивы доходами от активов. Тогда с чистой совестью можно арендовать апартаменты на море и покупать новые модели шуб и «Айфонов», без ущерба бюджету с наличием пока только активных доходов. Рекомендуется прописать долгосрочные цели и планы, последовательно воплощая их в жизнь. Мудро распоряжаясь деньгами, такая семья вскоре может перейти в разряд богатых.

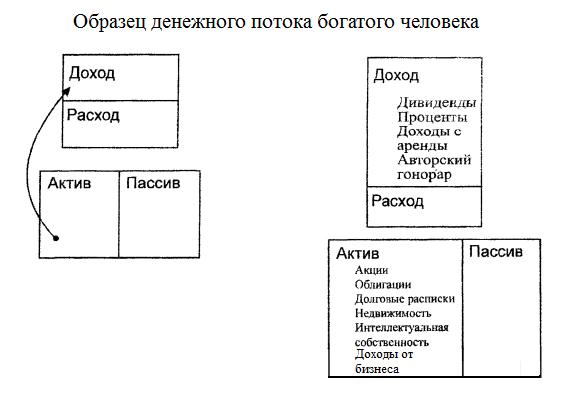

Образец денежного потока богатой и талантливой семьи

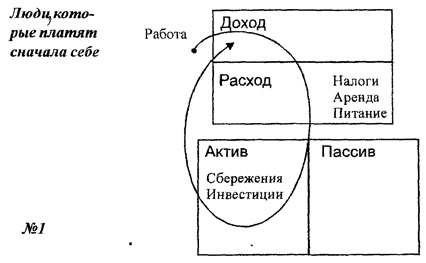

Схема демонстрирует нам, что семья покупает активы – диверсифицированные по двум видам: финансовые инструменты (акции, облигации) и недвижимость, которые приносит доход. Также глава семьи или его супруга обладают определёнными талантами, которые позволили создать интеллектуальную собственность и бизнес. Поэтому и доходы стекаются из разных источников – это и дивиденды с акций, и проценты с банковских депозитов, и доходы с аренды недвижимости, и авторский гонорар от изданной книги. Семья наращивает активы, а пассивы все ликвидировала. Даже непредвиденная ситуация не будет слишком опасна для этой семьи – кредитов у её членов нет, а даже сокращение части доходов в связи с кризисом не будет носить непоправимого характера, на необходимое и важное финансовые средства всегда будут. Также, как и на исполнение желаний – качественное образование, путешествия в любимые страны или регионы России, лечение и профилактику заболеваний, приобретение квартир подрастающим детям и др. Эта семья – пример людей, которые сначала платят себе, а не товаропроизводителям с их навязчивой рекламой. И такой подход в итоге даёт им финансовую свободу.

Но необходимо помнить, что финансовые инструменты, приносящие доход, нужно подбирать тщательно. В зависимости от обстоятельств владения ими, они могут являться и пассивом. В бухгалтерском учёте понятием «актив» обозначается всё, что имеет ценность, измеряемую деньгами, но не всегда приносящее доход. В таком случае, нужно искать пути продажи активов, не приносящих доход, и покупки на вырученные средства активов, которые доход в ваш бюджет приносят. При этом очень важно не расстаться с так называемыми активами, перешедшими в разряд «долгосрочных инвестиций»: пустой земельный участок в городской агломерации через два года может выкупить инвестор под строительство автосалона или базы стройматериалов, а золото через 10 – 15 лет точно вырастет в цене.

Продемонстрируем примеры вариации активов и пассивов в таблице, найденной нами в сети Интернет:

Следовательно, с позиции финансово разумного человека, ценящего успех и процветание своей семьи, необходимо как можно раньше:

Принять решение, что деньги – это средство обеспечения финансовой независимости сейчас и финансового процветания уже в недалёком будущем, а не сиюминутного и навязанного рекламой «удовольствия»;

Начать вести семейный бюджет, сводя ненужные траты к возможному минимуму, планомерно избавляться от пассивов – отдавать долги, погашать кредиты, продавать на специальных сайтах дорогие и ненужные вещи, не представляющие собой инвестиционной ценности и со временем теряющие свою стоимость;

Откладывать от 3 – 30% денег с ежемесячного дохода и 50 – 100% с дохода не запланированного, неожиданного на депозит в банке для последующих крупных покупок и инвестиций в активы. По статистике, например, 30 – 40% купленных продуктов пропадает, а каждая четвёртая вещь, купленная на распродажах, не одевается. Откладывать даже 10 – 20% средств на счёт в банке гораздо выгоднее, нежели фактически выбрасывать деньги.

Имеющиеся активы планомерно увеличивать и диверсифицировать (разделять по видам – акции и облигации на ИИС, обезличенные металлические счета (ОМС), недвижимость и т.д.).

Люди, воспитанные при социалистическом строе, могут не осознать – зачем же стремиться к финансовой независимости? Ведь можно просто работать и зарабатывать деньги, а активы, приносящие доход и свободу, вовсе не нужны... Нужно ли в молодости «отходить от дел»?

В этом плане очень показательны и доходчивы слова Тимофея Ушанского, автора бизнес-проекта «Инвестиции в интернет-рекламу»: «Уровень жизни определяется не только деньгами. С возрастом происходит неумолимое падение качества жизни, в первую очередь из-за здоровья. И не только своего, но и своих близких. Я хочу «выйти на пенсию», пока мои родители еще живы, и я могу видеть их счастливые глаза на румяных после бани лицах. Пока еще могу найти телефоны и адреса моих старых и новых друзей. Пока могу наслаждаться массажем, спа-процедурами, не думая о здоровье суставов. Пока легко переношу 10-часовые перелеты на другие континенты и климаты этих мест. Пока могу уйти в пеший поход в джунгли на неделю. И много других «пока»...1

Как отмечает Бриллиантовый директор компании «Орифлейм» Галина Сергеевна Сыпченко, «самое ценное – это время нашей жизни».

Что может быть лучше, чем прожить яркую, осмысленную жизнь, создать благополучную и процветающую семью, дать детям достойный старт в жизни, помочь своим родителям, принести пользу обществу и стране? Что может быть интереснее, чем заниматься любимым делом в удобное для тебя время, увидеть разные страны мира и познакомиться с их культурой, писать книги, изобретать, выступать на сцене, жить жизнью, наполненной здоровьем, радостью и желанными свершениями? А может быть, у вас есть свои цели, которые смогут сделать мир лучше? Так будем же ценить драгоценное время нашей жизни и использовать его грамотно и осмысленно.

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

ЗАДАНИЕ № 1. ПРОПИСАТЬ ФИНАНСОВЫЙ БАЛАНС ВАШЕЙ СЕМЬИ.

Выписать активы (приносящие и не приносящие доход), пассивы. Просчитать, как оптимизировать ваш финансовый баланс, чтобы доход был больше, а пассивов – меньше. Чем вы уже можете гордиться и преумножать? А что является вашим просчётом и нуждается в исправлении?

Ниже приведён финансовый баланс одной семьи. Изучите его внимательно и ответьте на вопросы: если бы эта семья была вашей, от каких пассивов вы бы скорее избавились уже сейчас, откладывая деньги с дохода? А какие пассивы вы бы ликвидировали, продав что-то из простаивающих активов? Какие активы вы бы приобрели, зная, что у вас двое детей, которым нужно дать образование в ВУЗе и стартовые квартиры-студии через 16 и 12 лет? Как семье обрести финансовую независимость? А финансовую свободу?

| АКТИВЫ НАШЕЙ СЕМЬИ, ПРИНОСЯЩИЕ ДОХОД | АКТИВЫ НАШЕЙ СЕМЬИ, ИМЕЮЩИЕ ЦЕННОСТЬ, КОТОРЫЕ МОЖНО ПРОДАТЬ | ПАССИВЫ НАШЕЙ СЕМЬИ, КОТОРЫЕ ОТБИРАЮТ ДЕНЬГИ ИЗ НАШЕГО БЮДЖЕТА |

| 1. НЕДВИЖИМОСТЬ, СДАВАЕМАЯ В АРЕНДУ 2. АКЦИИ, 3. ОБЛИГАЦИИ НА ИИС 4. ОМС 5. ДЕПОЗИТ В БАНКЕ, 6. ИНТЕРНЕТ-САЙТ, 7. ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ И Т.Д. | ЗОЛОТЫЕ УКРАШЕНИЯ, ДРАГОЦЕННЫЕ КАМНИ, 3. ДОРОГИЕ ВЕЩИ, 4. ДОРОГАЯ ТЕХНИКА, 5. ЗАБРОШЕННАЯ ДАЧА, 6. ЗЕМЕЛЬНЫЙ УЧАСТОК, 7. ЛИШНИЙ ГАРАЖ И Т.Д. | ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ, КРЕДИТНЫЕ КАРТЫ, МИКРОЗАЙМЫ, ДОЛГИ ДРУЗЬЯМ И РОДНЫМ, ПРОСТАИВАЮЩАЯ КВАРТИРА (НУЖНО ОПЛАЧИВАТЬ КОММУНАЛЬНЫЕ) |

| 4 МЛН РУБ. - СТОИМОСТЬ ЕЖЕМЕСЯЧНЫЙ ДОХОД – + 67 ТЫС. РУБ. | 1.5 МЛН. РУБ. - СТОИМОСТЬ ЕЖЕМЕСЯЧНЫЙ ДОХОД – 0 РУБ. | 470 ТЫС. – ОБЩИЙ ДОЛГ ЕЖЕМЕСЯЧНАЯ ПЛАТА – - 13 ТЫС. ИЗ БЮДЖЕТА |

БАЛЛАНС СЕМЬИ В 2018 ГОДУ:

4 000 000 + 1 500 000 РУБ. = 5 500 000 РУБ. 5 500 000 – 475 000 = + 5 025 000 РУБ. Чистый капитал – разница между активами и пассивами.

ЕСЛИ ЛИКВИДИРОВАТЬ ДОЛГИ, СЕМЕЙНЫЙ ДОХОД УВЕЛИЧИТСЯ НА 13 ТЫС. РУБ. И СОСТАВИТ 80 000 РУБ. В МЕСЯЦ!

+ СПОКОЙНАЯ ДУША + БОЛЬШЕ ВОЗМОЖНОСТЕЙ ПОКУПАТЬ ЕЩЁ АКТИВЫ

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

ЗАДАНИЕ № 2. Составьте подобную таблицу, распишите ваше имущество и активы по критериям: рыночная стоимость, расходы за год на содержание, доходы за год, прибыль. Таблица поможет вам сориентироваться, что из вашего имущества приносит убыток или бесполезно простаивает, а что даёт прибыль. В таблице приведён пример того, как имущество стоимостью целых 10 250 000 приносит в год всего лишь 94 тысячи рублей. Подумайте, как можно оптимизировать активы семьи, чтобы они приносили больше пассивного дохода?

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ