Россия, Сыктывкар

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 18.04.2020 19:58

Тырина Любовь Александровна

преподаватель

Местоположение

Презентация по дисциплине "Экономика", на тему: Налоги

Категория:

Всем учителям

16.07.2017 19:47

Просмотр содержимого документа

«Презентация по дисциплине "Экономика", на тему: Налоги»

Тема занятия: НАЛОГИ

- План занятия

- Рассмотреть общие понятия по теме

- Изучить виды налогов

- Рассмотреть налоговые ставки

- Цель урока заключается в изучение особенностей налогов

Налог — обязательный, индивидуально безвозмездный платёж , принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

- ИСТОРИЯ

- Налогообложение прошло длительный путь развития. Первые налоги возникли в период разделения общества на классы и образования государства.

- Они были преимущественно натуральными и представляли собой «взносы граждан», предназначенные для содержания публичной власти.

- По мере развития товарно-денежных отношений налоги приобрели денежную форму и стали основным видом государственных доходов: сегодня денежные налоги обеспечивают до 9/ 10 всех доходов бюджетов промышленно развитых государств.

В современных условиях налоги выполняют три основных функции : фискальную, регулирующую и распределительную.

- Фискальная функция налогов заключается в том что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д.

- Сущность регулирующей функции состоит в том, что налоги выступают одним из главных инструментов экономической политики государства, стимулируя или сдерживая темпы воспроизводства.

- Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства как на микро-, так и на макроуровне между сферами хозяйства и различными группами населения.

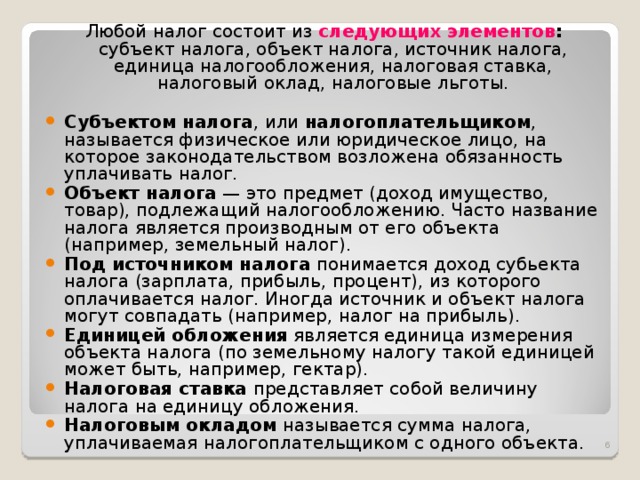

Любой налог состоит из следующих элементов : субъект налога, объект налога, источник налога, единица налогообложения, налоговая ставка, налоговый оклад, налоговые льготы.

- Субъектом налога , или налогоплательщиком , называется физическое или юридическое лицо, на которое законодательством возложена обязанность уплачивать налог.

- Объект налога — это предмет (доход имущество, товар), подлежащий налогообложению. Часто название налога является производным от его объекта (например, земельный налог).

- Под источником налога понимается доход субьекта налога (зарплата, прибыль, процент), из которого оплачивается налог. Иногда источник и объект налога могут совпадать (например, налог на прибыль).

- Единицей обложения является единица измерения объекта налога (по земельному налогу такой единицей может быть, например, гектар).

- Налоговая ставка представляет собой величину налога на единицу обложения.

- Налоговым окладом называется сумма налога, уплачиваемая налогоплательщиком с одного объекта.

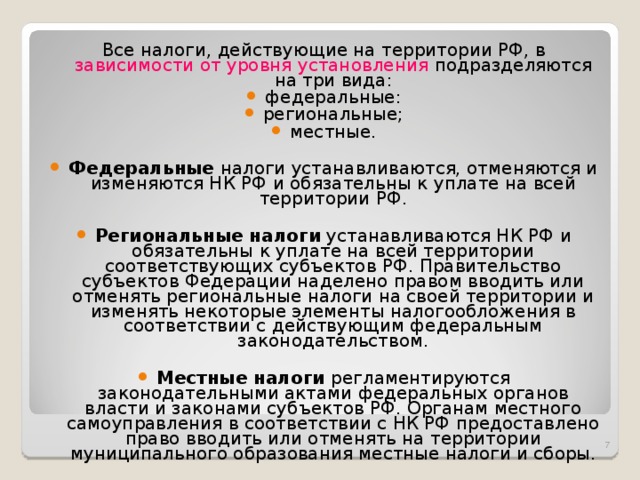

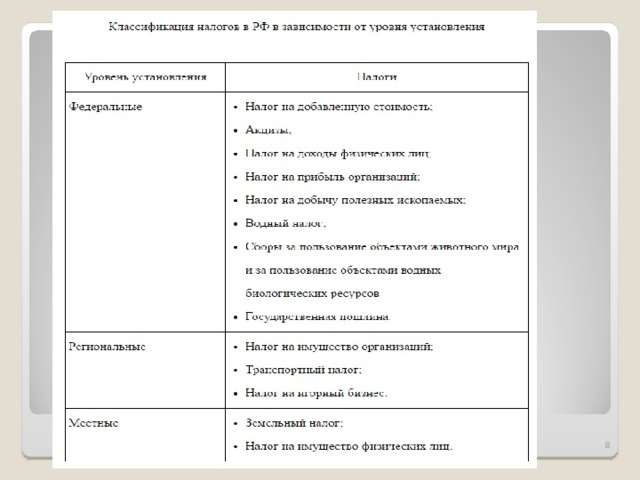

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

- Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

- Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

- Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

В зависимости от метода взимания налоги подразделяются следующим образом:

- прямые;

- косвенные.

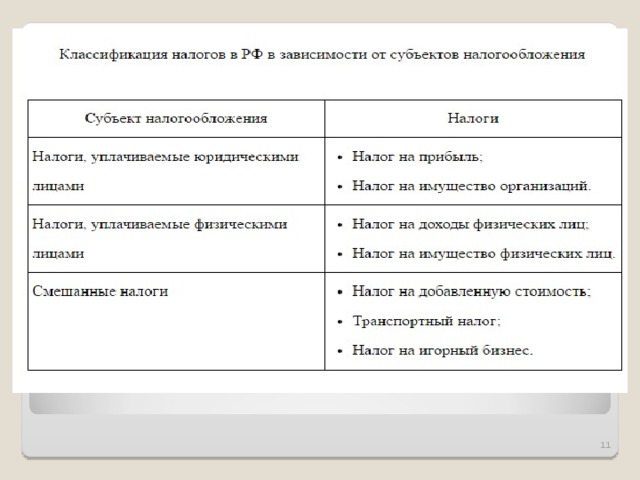

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения.

К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. Эти налоги предназначены для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы, услуги), а носителем и фактическим плательщиком данного налога выступает потребитель.

К косвенным налогам относятся :

- налог на добавленную стоимость;

- акцизы;

- таможенные пошлины и др.

Косвенные налоги — наиболее простые для государства с точки зрения их взимания, но достаточно сложные для налогоплательщика с точки зрения укрывательства от их уплаты. Привлекательны для государства эти налоги еще и потому, что их поступления в казну прямо не привязаны к финансово-хозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже убыточной работы организаций.

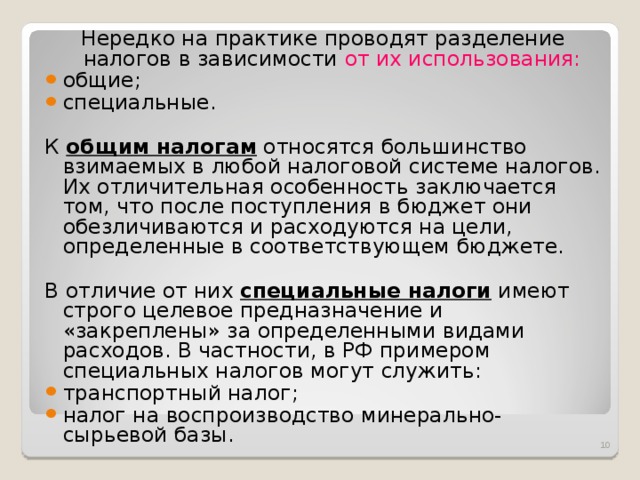

Нередко на практике проводят разделение налогов в зависимости от их использования:

- общие;

- специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить:

- транспортный налог;

- налог на воспроизводство минерально-сырьевой базы.

Налоговая система — это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом .

- Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом.

- В России действует трехуровневая налоговая система , состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

- На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации , состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права.

- Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами.

Налогоплательщики в соответствии с налоговым законодательством должны:

- уплачивать законно установленные налоги;

- вести бухгалтерский учет;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Критерии качества налоговой системы:

- сбалансированность государственного бюджета . Данный критерий качества налоговой системы подразумевает, что проводимая государством налоговая политика должна обеспечивать формирование доходов бюджетной системы Российской Федерации, необходимых для финансирования расходов государства по осуществлению им своих функций;

- эффективность и рост производства . Проводимая налоговая политика должна содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий;

- стабильность цен . Проводимая налоговая политика должна обеспечивать оптимальное соотношение прямых и косвенных налогов с целью достижения устойчивости цен и предотвращения эффекта инфляционного ожидания;

- эффективность социальной политики , обеспечиваемая при соблюдении принципа всеобщности и равномерности налогообложения граждан;

- полнота и своевременность уплаты налогов может быть обеспечена за счет улучшения информированности налогоплательщиков о подлежащих уплате налогах, правилах их исчисления и сроках уплаты.

Основные тенденции развития налоговой системы:

- общее снижение налогового бремени для товаропроизводителей, в том числе за счет уменьшения ставок по некоторым видам налогов, повышения роли целевых налоговых льгот;

- устранение противоречий в действующем законодательстве, регулирующем налоговые отношения, его упрощение;

- поэтапный перенос налогового бремени с предприятий на ренту от использования природных ресурсов;

- повышение удельного веса прямых налогов при одновременном уменьшении доли косвенных налогов в общем объеме поступлений в бюджетную систему Российской Федерации;

- развитие налогового федерализма, учет фискальных интересов регионов и муниципальных образований, повышение доли собственных доходов в доходной части их бюджетов;

- совершенствование и строгое соблюдение организационных принципов построения налоговой системы, а также принципов налогообложения;

- повышение политической ответственности, которое должно заключаться в проведении такой налоговой политики, которая зависела бы от объективных экономических условий;

- гибкое реагирование системы налогообложения на изменения экономической конъюнктуры;

- усиление налоговой дисциплины и налоговой культуры налогоплательщиков ;

- выравнивание условий налогообложения за счет сокращения и упорядочивания налоговых льгот;

- совершенствование системы налогового контроля и ответственности за совершение налоговых правонарушений.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ