Россия, Электросталь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 17.04.2024 08:33

Вишнякова Лилия Олеговна

Преподаватель

67 лет

Местоположение

Специализация

Презентация Специальность: Экономика и бухгалтерский учет Тема: Основы банковского дела - Ресурсы банка

Категория:

Экономика

18.03.2024 16:16

Просмотр содержимого документа

«Презентация Специальность: Экономика и бухгалтерский учет Тема: Основы банковского дела - Ресурсы банка»

Основы банковского дела Специальность «Экономика и бухгалтерский учет»

Тема:Ресурсы банка, их структура и характеристика.

Банк является одновременно участником рынка вообще, а не только кредитного рынка.

Имеющиеся ресурсы банк использует не только для кредитования, но и для покупки ценных бумаг или приобретения банковского оборудования.

Но если спрос на кредиты больше банковских ресурсов, то банк может взять в кредит.

И наоборот, если спрос на кредиты меньше банковских ресурсов, то банк вынужден их использовать другими способами, позволяющими получить прибыль.

Иначе у него может не оказаться достаточно доходов, чтобы платить проценты по привлеченным средствам.

Ресурсы банка, их структура и характеристика.

Различают 3 группы юридических источников банковских ресурсов:

1.Собственные средства банка – это капитал, находящийся в полной собственности банка, или капитал, не подлежащий возврату другим участникам рынка.

Собственный капитал представляет собой средства, принадлежащие непосредственно банку в период его деятельности:

- уставный капитал (фонды: резервный, специальные, экономического стимулирования);

- прибыль нераспределённая прибыль .

В отличие от привлеченных средств собственный капитал носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность.

Собственный капитал является обязательным условием образования и функционирования любого коммерческого банка.

В российских коммерческих банках, собственный капитал имеет незначительную долю, в среднем 18 %.

2. Привлеченные средства или депозиты – это денежные средства участников рынка, передаваемые банку на хранение и остатки на банковских счетах.

Они занимают 82 %. Роль их исключительно велика.

Мобилизуя (mobilis – лат. подвижный) с временно свободные средства юридических и физических лиц, банк формирует кредитный потенциал, с помощью которого удовлетворяется потребность народного хозяйства в дополнительных оборотных средствах, способствует превращению денег в капитал.

Главное качество привлеченных средств – это их стабильность (устойчивость).

Вопрос стабильности ресурсов зависит и от чувствительности к изменениям процентных ставок, характера клиентов и т.п.

Фактором устойчивости ресурсной базы является качество депозитов: виды депозитов, их источники, степень устойчивости.

Стабильность депозитной базы зависит от следующих характеристик:

- структуры депозитов по суммам и срокам;

- возможность изъятия депозитов;

-динамики поступления новых депозитов.

Депозиты представляют собой счета, по которым вероятность снятия денег рассматривается как минимальная.

Наибольшей стабильностью обладают депозиты «до востребования», поскольку они не чувствительны к изменениям процентных ставок.

Срочные же депозиты более чувствительны к изменениям процентных ставок и поэтому менее стабильны.

В случае ухудшения финансового состояния банка даже клиенты, имеющие в банке срочные вклады, не остановятся перед частичной потерей вклада (вследствие необходимости уплаты штрафа за досрочное изъятие), лишь бы «спасти» хотя бы часть вложенных денег.

Первое место в структуре ресурсов занимают средства на счетах физических лиц. Принципиальное место занимают частные вклады в ресурсной базе банков.

Второе место среди привлеченных ресурсов российских банков занимают средства юридических лиц , основными из которых являются средства предприятий и организаций на расчетных (текущих) счетах .

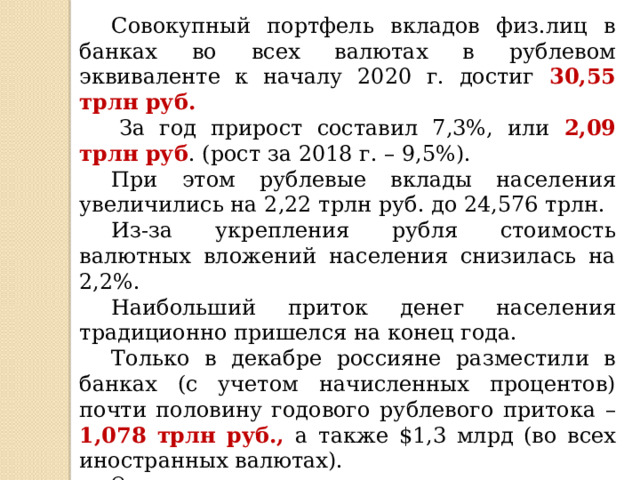

Совокупный портфель вкладов физ.лиц в банках во всех валютах в рублевом эквиваленте к началу 2020 г. достиг 30,55 трлн руб.

За год прирост составил 7,3%, или 2,09 трлн руб . (рост за 2018 г. – 9,5%).

При этом рублевые вклады населения увеличились на 2,22 трлн руб. до 24,576 трлн.

Из-за укрепления рубля стоимость валютных вложений населения снизилась на 2,2%.

Наибольший приток денег населения традиционно пришелся на конец года.

Только в декабре россияне разместили в банках (с учетом начисленных процентов) почти половину годового рублевого притока – 1,078 трлн руб., а также $1,3 млрд (во всех иностранных валютах).

Основным источником роста вкладов населения являются накопления среднего класса и более богатых людей (их валютные вклады обычно гораздо больше рублевых).

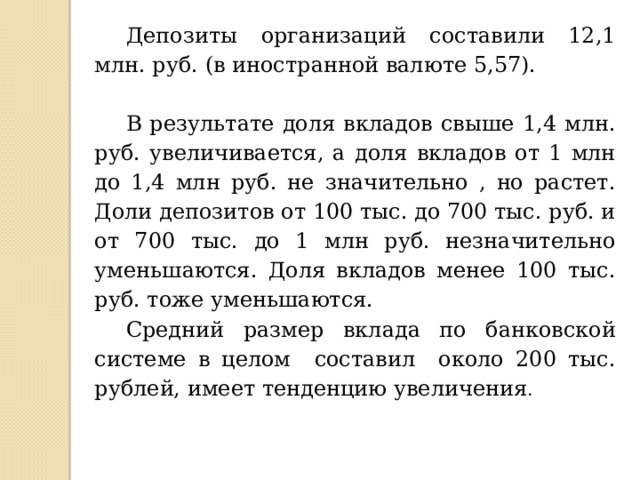

Депозиты организаций составили 12,1 млн. руб. (в иностранной валюте 5,57).

В результате доля вкладов свыше 1,4 млн. руб. увеличивается, а доля вкладов от 1 млн до 1,4 млн руб. не значительно , но растет. Доли депозитов от 100 тыс. до 700 тыс. руб. и от 700 тыс. до 1 млн руб. незначительно уменьшаются. Доля вкладов менее 100 тыс. руб. тоже уменьшаются.

Средний размер вклада по банковской системе в целом составил около 200 тыс. рублей, имеет тенденцию увеличения .

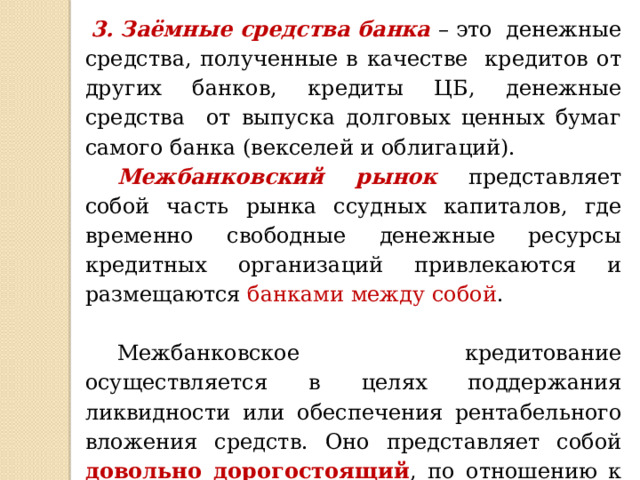

3. Заёмные средства банка – это денежные средства, полученные в качестве кредитов от других банков, кредиты ЦБ, денежные средства от выпуска долговых ценных бумаг самого банка (векселей и облигаций).

Межбанковский рынок представляет собой часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных организаций привлекаются и размещаются банками между собой .

Межбанковское кредитование осуществляется в целях поддержания ликвидности или обеспечения рентабельного вложения средств. Оно представляет собой довольно дорогостоящий , по отношению к другим источникам кредитования ресурс.

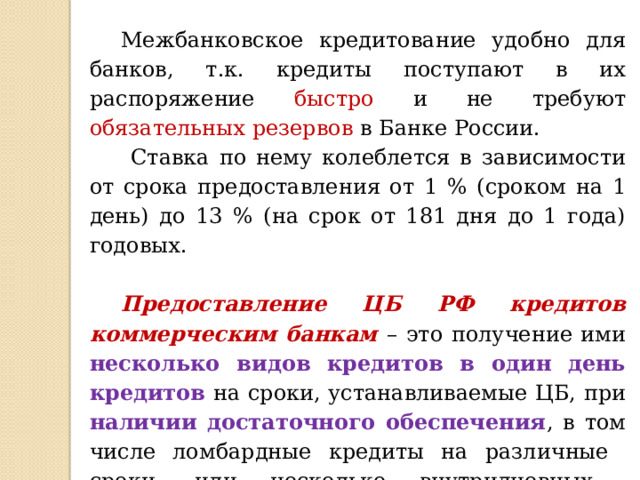

Межбанковское кредитование удобно для банков, т.к. кредиты поступают в их распоряжение быстро и не требуют обязательных резервов в Банке России.

Ставка по нему колеблется в зависимости от срока предоставления от 1 % (сроком на 1 день) до 13 % (на срок от 181 дня до 1 года) годовых.

Предоставление ЦБ РФ кредитов коммерческим банкам – это получение ими несколько видов кредитов в один день кредитов на сроки, устанавливаемые ЦБ, при наличии достаточного обеспечения , в том числе ломбардные кредиты на различные сроки, или несколько внутридневных кредитов.

Ломбардный кредит - ЦБ РФ предоставляет ссуды под залог движимого имущества. Предметом залога выступают в первую очередь надежные ценные бумаги (в т.ч векселя), котируемые на бирже.

Кредит овернайт предоставляется ЦБ РФ банку в конце операционного дня для неоплаченных платежных поручений банка и других платежных документов и наличие у банка ценных бумаг, стоимость которых достаточна для получения определенной суммы кредита овернайт с учетом начисленных процентов по нему.

При этом предоставления в Банк России заявления банка на получение кредита овернайт не требуется , погашаются кредиты овернайт за счет текущих поступлений на корреспондентский счет коммерческого банка на следующий день .

Овернайт (дословный перевод «на ночь») – это банковский краткосрочный депозит, срок действия которого обычно не превышает одного дня

Внутридневной кредит предоставляется ЦБ РФ банкам, расположенным в регионах, с валовой (непрерывной) обработкой платежных документов в течение операционного дня, при отсутствии либо недостаточности средств на счете банка.

Основанием для предоставления ЦБ РФ банку внутридневного кредита является наличие неисполненных платежных поручений банка и других платежных документов в течение операционного дня . При этом представления в Банк России заявления банка на получение внутридневного кредита не требуется.

За право пользования внутридневными кредитами с банка взимается плата в пользу Банка России в фиксированном размере.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ