Россия, Макушино

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 28.03.2024 12:05

Бочегова Вера Александровна

учитель истории и обществознания

50 лет

Местоположение

Специализация

Презентация по теме "Права и обязанности налогоплательщиков"

Категория:

Обществознание

23.02.2019 14:14

Просмотр содержимого документа

«Презентация по теме "Права и обязанности налогоплательщиков"»

Права и обязанности налогоплательщиков

Бочегова В.А., учитель обществознания,

МБОУ «Макушинская СОШ №1»

План:

1. Понятие налогоплательщик. 2. Признаки налогоплательщика. 3. Классификация налогоплательщиков. 4. Права и обязанности налогоплательщиков

Налогоплательщики

- субъекты налоговых отношений, на которых законом возложена обязанность уплачивать налоги за счет собственных средств.

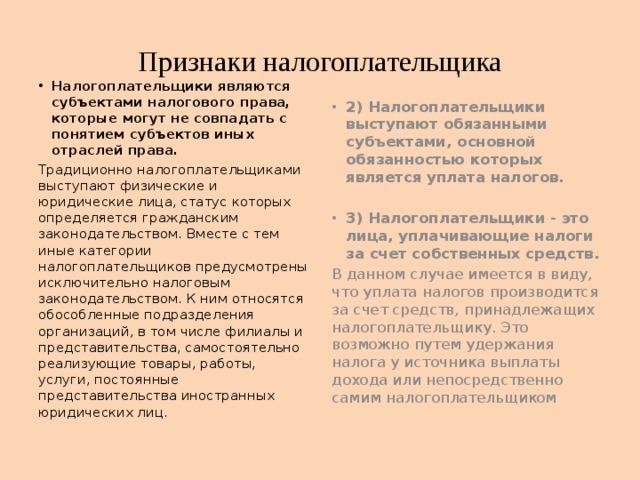

Признаки налогоплательщика

- Налогоплательщики являются субъектами налогового права, которые могут не совпадать с понятием субъектов иных отраслей права.

- 2) Налогоплательщики выступают обязанными субъектами, основной обязанностью которых является уплата налогов.

Традиционно налогоплательщиками выступают физические и юридические лица, статус которых определяется гражданским законодательством. Вместе с тем иные категории налогоплательщиков предусмотрены исключительно налоговым законодательством. К ним относятся обособленные подразделения организаций, в том числе филиалы и представительства, самостоятельно реализующие товары, работы, услуги, постоянные представительства иностранных юридических лиц.

- 3) Налогоплательщики - это лица, уплачивающие налоги за счет собственных средств.

В данном случае имеется в виду, что уплата налогов производится за счет средств, принадлежащих налогоплательщику. Это возможно путем удержания налога у источника выплаты дохода или непосредственно самим налогоплательщиком

Налогоплательщиков можно классифицировать по различным основаниям.

Физические лица

Юридические лица

Налогоплательщиков можно классифицировать по различным основаниям.

* По величине налогоплательщиков подразделяют на обычных и малых. Так, например , граждане-предприниматели подразделяются на обычных предпринимателей и лиц, перешедших на упрощенную систему налогообложения. Юридические лица подразделяются на обычные организации, малые предприятия и организации, перешедшие на упрощенную систему налогообложения. При этом необходимо учитывать, что малыми предприятиями могут быть только российские юридические лица.

* Законодательство о подоходном налоге разделяет всех граждан в зависимости от постоянного местопребывания на лиц, имеющих постоянное местопребывание в России, и лиц, не имеющих постоянного местопребывания.

* Наиболее специфической в целях налогообложения классификацией налогоплательщиков является деление субъектов на коммерческие и некоммерческие организации. В зависимости от получения того или иного статуса организации при равных хозяйственных условиях будут иметь различные механизмы налогообложения. Так, например, прибыль образовательных учреждений уменьшается на суммы, направленные на развитие образовательного процесса.

Права и обязанности налогоплательщиков

- Права и обязанности налогоплательщиков установлены в Законе об основах налоговой системы. Основные права и обязанности налогоплательщиков едины и не зависят от видов налогоплательщиков.

- Определение круга обязанностей налогоплательщика имеет большое значение, так как применение ответственности к налогоплательщику обусловлено именно нарушением какой-либо из обязанностей, установленных законодательством.

Первой и главной обязанностью налогоплательщика является своевременная и полная уплата налога.

Она возникает в силу его налогового обязательства. В связи с этим данная обязанность универсальна и распространяется на всех налогоплательщиков. В случае уплаты налога непосредственно налогоплательщиком (а не налоговым агентом) законодательством установлены дополнительные требования. Так, налогоплательщики обязаны до наступления срока платежа сдать платежные поручения соответствующим учреждениям банка на перечисление налога в бюджет.

Обязанность налогоплательщика

1) Обязанность вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая ил сохранность не менее пяти лет. Данная обязанность касается предприятий и организаций.

2) Обязанность представлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения.

Данная обязанность достаточно условна, поскольку налоговое законодательство не устанавливает порядок определения этих документов и сведений.

3) Обязанность вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов.

Данная обязанность проистекает из специфической конструкции нормы Закона об основах налоговой системы, предусматривающей применение финансовых санкций.

4) Обязанность в случае несогласия с фактами, изложенными в акте проверки, представлять письменные пояснения мотивов отказа от подписания этого акта.

5 ) Обязанность сообщать налоговым органам в десятидневный срок о принятом решении по ликвидации (реорганизации) юридического лица. Эта обязанность имеет принципиальное значение, поскольку от нее зависит возможность для налоговых органов провести заключительную проверку предприятия, установить налоговые обязательства и провести все мероприятия по их погашению.

Права налогоплательщика не так многочисленны, как его обязанности.

1) Право пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами.

Поскольку налог исчисляется за определенный период, то использовать данное право либо отказаться от него можно также в рамках налогового периода.

2) Право представлять налоговым органам документы, подтверждающие право на льготы по налогам является производным от первого.

Права налогоплательщика не так многочисленны, как его обязанности .

- 3) Право знакомиться с актами проверок, проведенных налоговыми органами, является гарантией права на защиту, поскольку квалифицированное обжалование решений налоговых органов возможно только после ознакомления с выявленными в ходе проверки нарушениями.

- 4) Право представлять налоговым органам пояснения по исчислению и уплате налогов и по актам проведенных проверок позволяет на ранней стадии разрешить спорные вопросы, не доводя дела до административного или судебного обжалования.

- 5) Право в установленном законом порядке обжаловать решения налоговых органов и действия их должностных лиц является основной гарантией защиты прав налогоплательщика.

© 2019, Бочегова Вера Александровна 3650 296

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ