Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.08.2021 14:38

Брук Людмила Евгеньевна

Учитель экономики и обществознания

65 лет

Местоположение

Презентация по финансовой грамотности "Налоги"

Категория:

Финансовая грамотность

14.01.2021 18:37

Просмотр содержимого документа

«Презентация по финансовой грамотности "Налоги"»

НАЛОГИ И НАЛОГОВАЯ СИСТЕМА

Подготовила учитель обществознания

МАОУ «Школа№58» Брук Людмила Евгеньевна

Понятие налог

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

Налоговая система

Налоговая система — совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога( юридическое или физическое лицо) налогоплательщиком.

Объект налога- доход или имущество, подлежащее налогообложению .

Ставка налога- величина налога на единицу обложения

ФУНКЦИИ НАЛОГОВ

Фискальная - финансирование государственных расходов, пополнение бюджета

Экономическая - поднимая или снижая налоги, государство либо способствует его развитию, либо сдерживает темпы экономического развития

Распределительная(Социальная) - через налоги перераспределяются доходы населения и поддерживаются неимущие слои населения

ФУНКЦИИ НАЛОГОВ

Конкретно-учётная - учёт доходов граждан, предприятий и организаций

Социально-воспитательная - сдерживание потребления вредных для здоровья продуктов путём установления на них повышенных налогов

Стимулирующая - стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путём применения льготного налогообложения

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Ставка налога снижается по мере роста получаемых доходов. Люди с меньшими доходами платят их большую часть в виде налогов.

Прогрессивный налог

Ставка налога повышается по мере роста получаемых доходов. Люди с большими доходами платят их большую часть в виде налогов .

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на прибыль хозяйственных организаций, налог на наследование или дарение, земельный налог, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций.

Косвенные налоги Таможенные пошлины

Косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей ( акцизные, налог с продаж, налог на экспорт, частично налог на добавленную стоимость, таможенные пошлины)

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

АКЦИЗЫ

Акциз – косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

- спиртосодержащая и алкогольная продукция;

- табачная продукция;

- легковые автомобили;

- автомобильный бензин, дизельное топливо;

- иные товары

ФЕДЕРАЛЬНЫЕ,РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ НАЛОГИ

По уровням взимания налогов

можно выделить: 1) федеральные 2) региональные 3) местные

ФЕДЕРАЛЬНЫЕ НАЛОГИ

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей территории Российской Федерации

- Налог на добавленную стоимость

- Акцизы

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

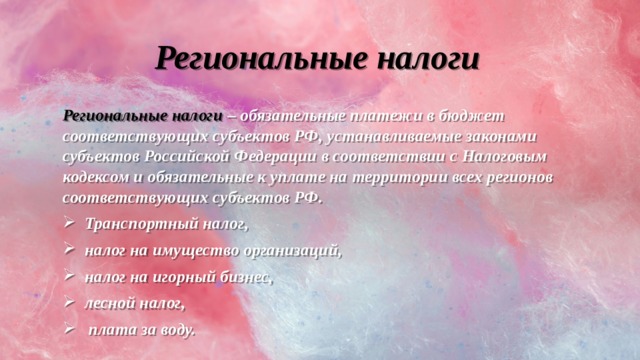

Региональные налоги

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской Федерации в соответствии с Налоговым кодексом и обязательные к уплате на территории всех регионов соответствующих субъектов РФ.

- Транспортный налог,

- налог на имущество организаций,

- налог на игорный бизнес,

- лесной налог,

- плата за воду.

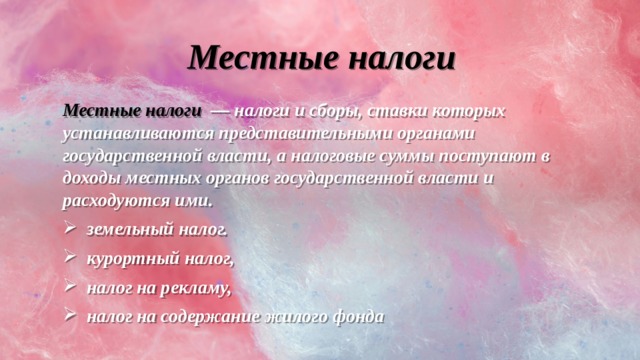

Местные налоги

Местные налоги — налоги и сборы, ставки которых устанавливаются представительными органами государственной власти, а налоговые суммы поступают в доходы местных органов государственной власти и расходуются ими.

- земельный налог.

- курортный налог,

- налог на рекламу,

- налог на содержание жилого фонда

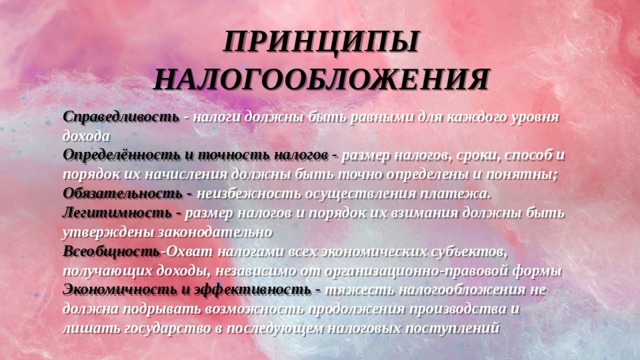

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Справедливость - налоги должны быть равными для каждого уровня дохода Определённость и точность налогов - размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны; Обязательность - неизбежность осуществления платежа.

Легитимность - размер налогов и порядок их взимания должны быть утверждены законодательно

Всеобщность -Охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы Экономичность и эффективность - тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений

© 2021, Брук Людмила Евгеньевна 1798 180

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ