Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.05.2024 17:08

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Патентная система налогообложения"

Категория:

Экономика

09.03.2024 20:05

Просмотр содержимого документа

«Презентация "Патентная система налогообложения"»

Патентная система налогообложения

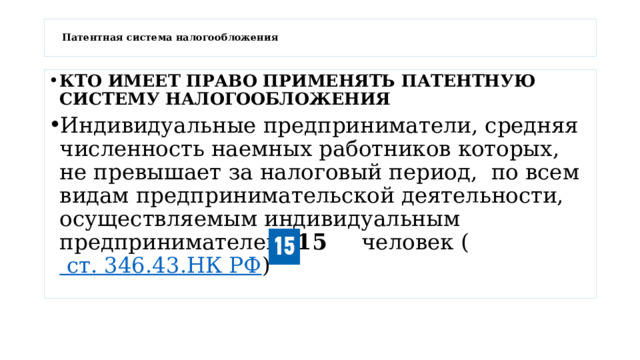

Патентная система налогообложения

- КТО ИМЕЕТ ПРАВО ПРИМЕНЯТЬ ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

- Индивидуальные предприниматели, средняя численность наемных работников которых, не превышает за налоговый период, по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, 15 человек ( ст. 346.43.НК РФ )

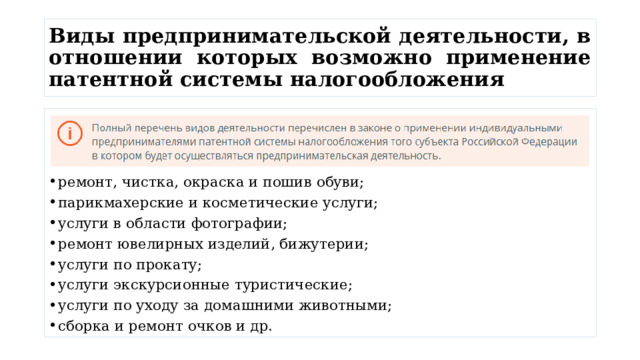

Виды предпринимательской деятельности, в отношении которых возможно применение патентной системы налогообложения

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- услуги в области фотографии;

- ремонт ювелирных изделий, бижутерии;

- услуги по прокату;

- услуги экскурсионные туристические;

- услуги по уходу за домашними животными;

- сборка и ремонт очков и др.

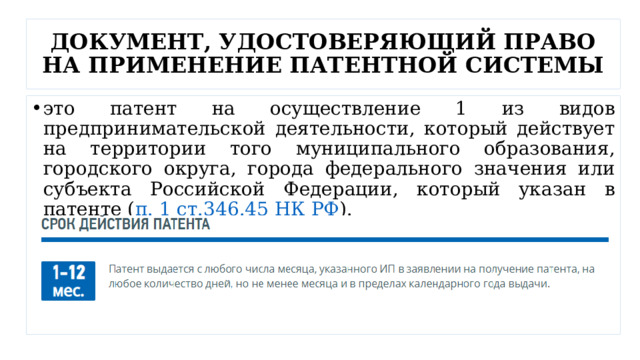

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВО НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ

- это патент на осуществление 1 из видов предпринимательской деятельности, который действует на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, который указан в патенте ( п. 1 ст.346.45 НК РФ ).

ПРОЦЕДУРА ПЕРЕХОДА НА ПАТЕНТНУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ

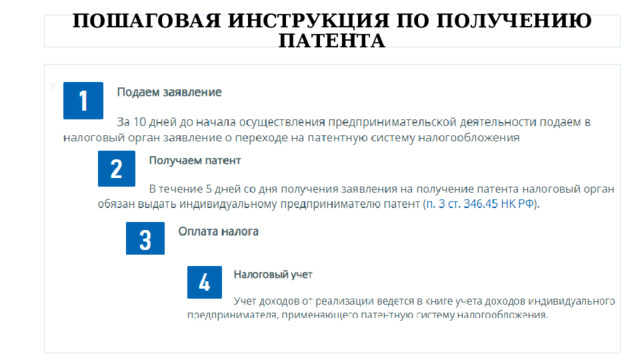

- для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

- Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

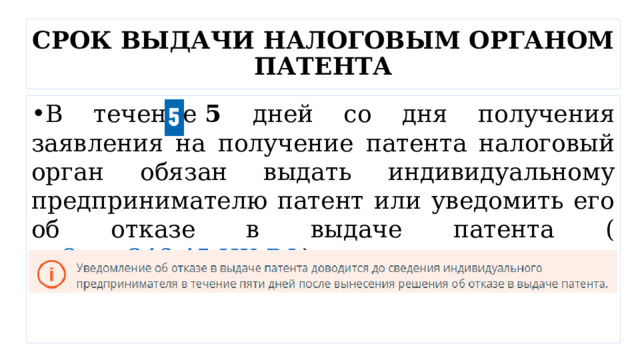

СРОК ВЫДАЧИ НАЛОГОВЫМ ОРГАНОМ ПАТЕНТА

- В течение 5 дней со дня получения заявления на получение патента налоговый орган обязан выдать индивидуальному предпринимателю патент или уведомить его об отказе в выдаче патента ( п. 3 ст. 346.45 НК РФ ).

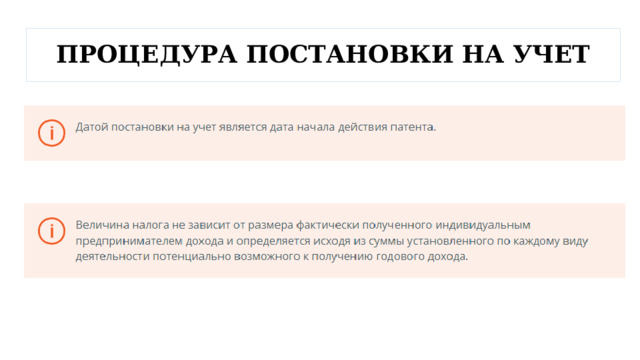

ПРОЦЕДУРА ПОСТАНОВКИ НА УЧЕТ

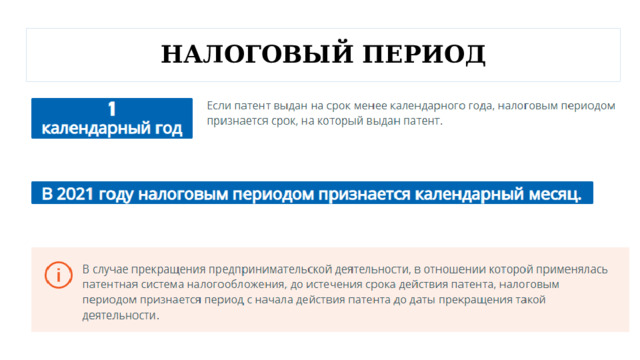

НАЛОГОВЫЙ ПЕРИОД

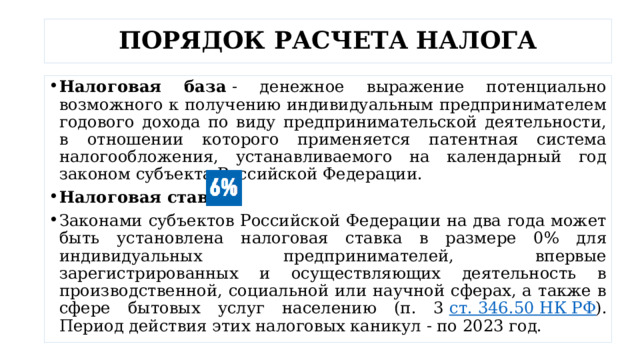

ПОРЯДОК РАСЧЕТА НАЛОГА

- Налоговая база - денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта Российской Федерации.

- Налоговая ставка

- Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению (п. 3 ст. 346.50 НК РФ ). Период действия этих налоговых каникул - по 2023 год.

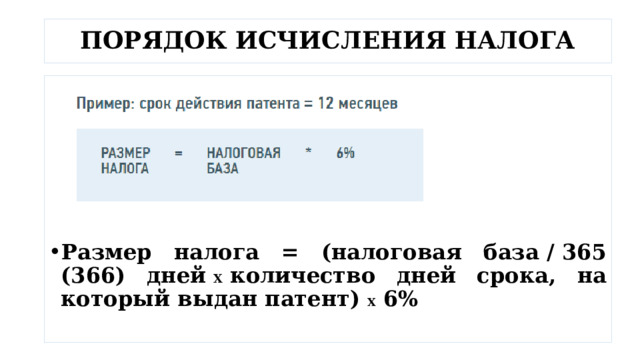

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА

- Размер налога = (налоговая база / 365 (366) дней Х количество дней срока, на который выдан патент) Х 6%

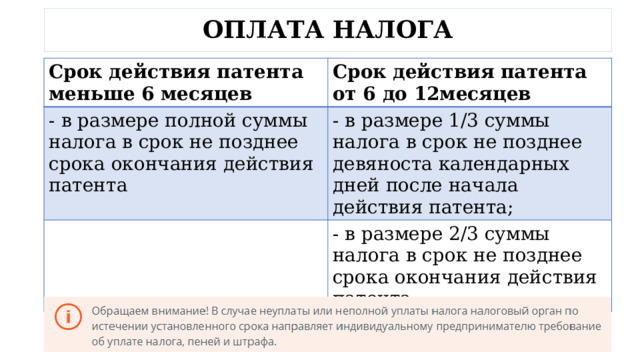

ОПЛАТА НАЛОГА

Срок действия патента меньше 6 месяцев

Срок действия патента от 6 до 12месяцев

- в размере полной суммы налога в срок не позднее срока окончания действия патента

- в размере 1/3 суммы налога в срок не позднее девяноста календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

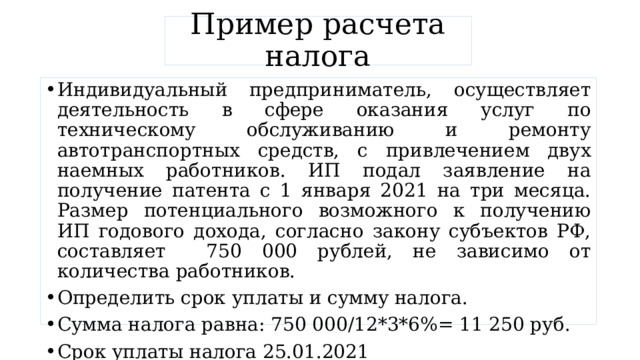

Пример расчета налога

- Индивидуальный предприниматель, осуществляет деятельность в сфере оказания услуг по техническому обслуживанию и ремонту автотранспортных средств, с привлечением двух наемных работников. ИП подал заявление на получение патента с 1 января 2021 на три месяца. Размер потенциального возможного к получению ИП годового дохода, согласно закону субъектов РФ, составляет 750 000 рублей, не зависимо от количества работников.

- Определить срок уплаты и сумму налога.

- Сумма налога равна: 750 000/12*3*6%= 11 250 руб.

- Срок уплаты налога 25.01.2021

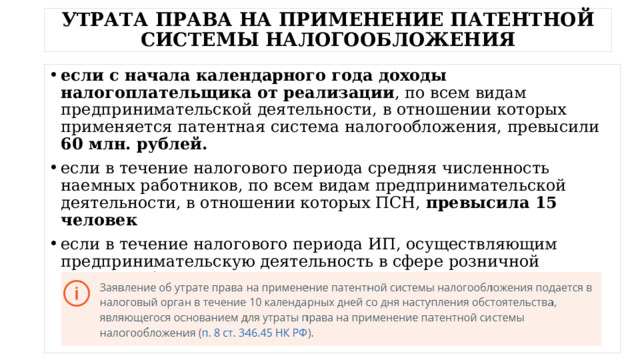

УТРАТА ПРАВА НА ПРИМЕНЕНИЕ ПАТЕНТНОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

- если с начала календарного года доходы налогоплательщика от реализации , по всем видам предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, превысили 60 млн. рублей.

- если в течение налогового периода средняя численность наемных работников, по всем видам предпринимательской деятельности, в отношении которых ПСН, превысила 15 человек

- если в течение налогового периода ИП, осуществляющим предпринимательскую деятельность в сфере розничной торговли, была осуществлена реализация товаров, не относящихся к розничной торговле в соответствии с пп. 1 п. 3 ст. 346.43 НК РФ

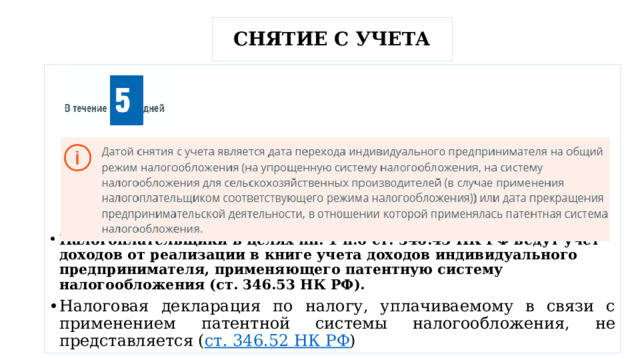

СНЯТИЕ С УЧЕТА

- Налогоплательщики в целях пп. 1 п.6 ст. 346.45 НК РФ ведут учет доходов от реализации в книге учета доходов индивидуального предпринимателя, применяющего патентную систему налогообложения (ст. 346.53 НК РФ).

- Налоговая декларация по налогу, уплачиваемому в связи с применением патентной системы налогообложения, не представляется ( ст. 346.52 НК РФ )

ПОШАГОВАЯ ИНСТРУКЦИЯ ПО ПОЛУЧЕНИЮ ПАТЕНТА

Необходимость регистрации в качестве ИП

Да

Необходимость подачи заявления на получение патента

Да

Налоговая ставка

6%

Отчетность

Не представляется

Срок на который может быть выдан патент (по выбору ИП)

От 1 до 12 месяцев

Периодичность уплаты налога

- Зависит от срока действия патента: до 6 месяцев в размере полной суммы налога в срок не позднее срока окончания действия патента;

- от 6 до 12 месяцев:

Основные ограничения

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента; в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

- в размере 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

- в размере 2/3 суммы налога в срок не позднее срока окончания действия патента.

- по количеству работников (не более 15 чел.)

- по доходам за год (не более 60 млн руб. в год)

- по видам деятельности (бытовые услуги, перевозки, розничная торговля, общепит)

Ведение налогоплательщиком налогового учета

Книга учета доходов

Налоговая база

Потенциально возможный доход (ожидаемый размер годового дохода)

Региональные особенности

- Законами РФ устанавливаются: перечень видов деятельности

- размеры потенциально возможного годового дохода

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ