Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация Оценка структуры активов и пассивов баланса

Категория:

Экономика

10.03.2024 14:11

Просмотр содержимого документа

«Презентация Оценка структуры активов и пассивов баланса»

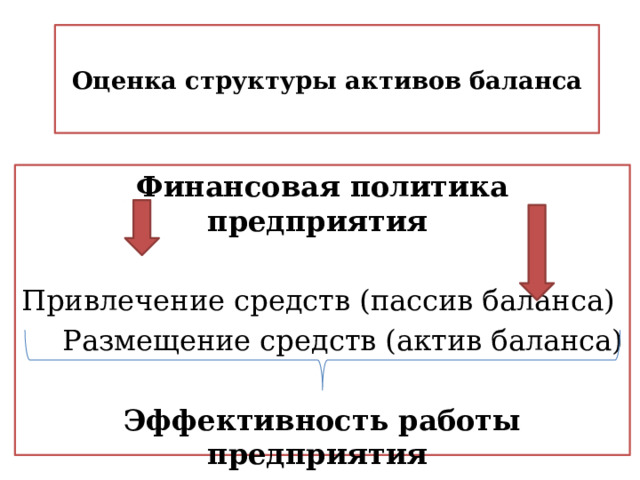

Оценка структуры активов баланса

Финансовая политика предприятия

Привлечение средств (пассив баланса)

Размещение средств (актив баланса)

Эффективность работы предприятия

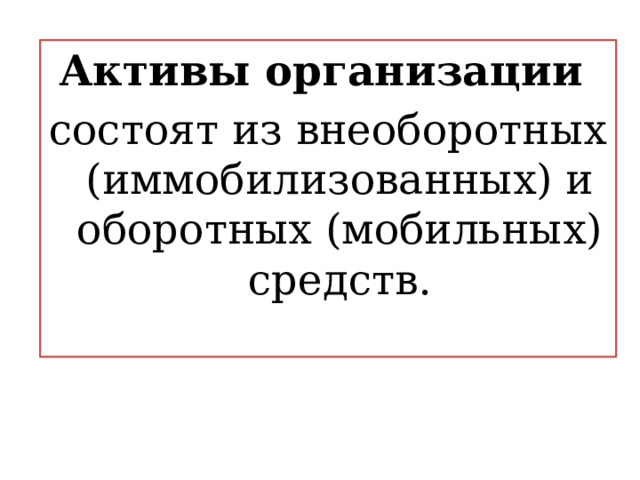

Активы организации

состоят из внеоборотных (иммобилизованных) и оборотных (мобильных) средств.

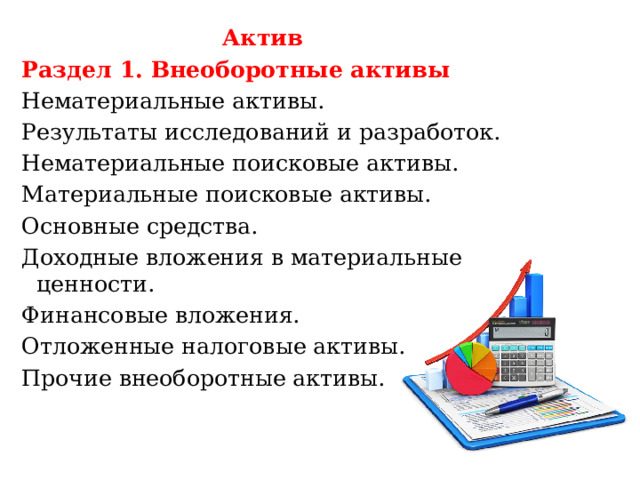

Актив

Раздел 1. Внеоборотные активы

Нематериальные активы.

Результаты исследований и разработок.

Нематериальные поисковые активы.

Материальные поисковые активы.

Основные средства.

Доходные вложения в материальные ценности.

Финансовые вложения.

Отложенные налоговые активы.

Прочие внеоборотные активы.

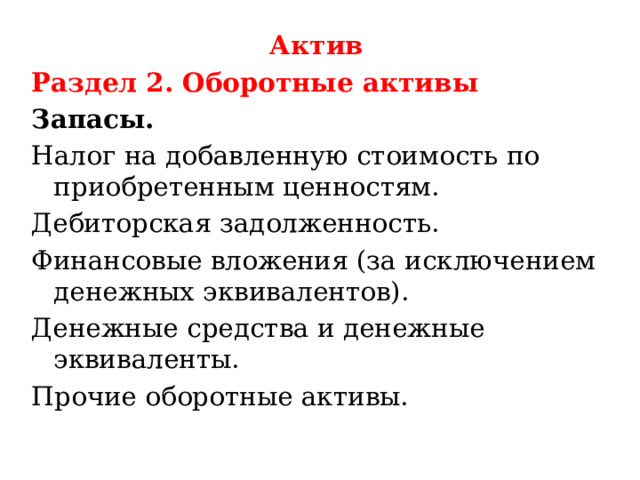

Актив

Раздел 2. Оборотные активы

Запасы.

Налог на добавленную стоимость по приобретенным ценностям.

Дебиторская задолженность.

Финансовые вложения (за исключением денежных эквивалентов).

Денежные средства и денежные эквиваленты.

Прочие оборотные активы.

- Запасы (готовая продукция является частью материально-производственных запасов, предназначенных для продажи)

- Налог на добавленную стоимость по приобретенным ценностям, предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

- Дебиторская задолженность , определяется как суммы, причитающиеся компании от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены.

- Финансовые вложения (за исключением денежных эквивалентов), государственные и муниципальные ценные бумаги; ценные бумаги других организаций.

- Денежные средства и денежные эквиваленты , отражается информация об имеющихся у организации денежных средствах в российской и иностранных валютах, а также о денежных эквивалентах: Денежные эквиваленты - денежные средства, а также высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования.

- 6. Прочие оборотные активы , собственные акции (доли), выкупленные у акционеров (участников) с целью перепродажи.

Все активы баланса подразделяются на долгосрочные, или основной капитал, и текущие активы.

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

- Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность).

- Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

- От степени ликвидности баланса зависит платежеспособность предприятия.

- Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

- В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

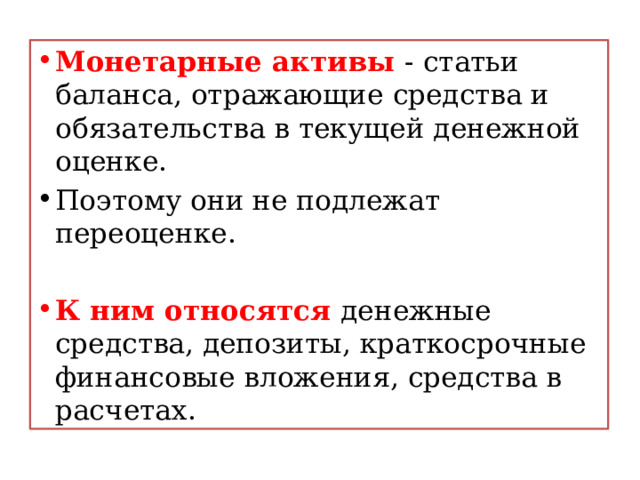

- Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке.

- Поэтому они не подлежат переоценке.

- К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

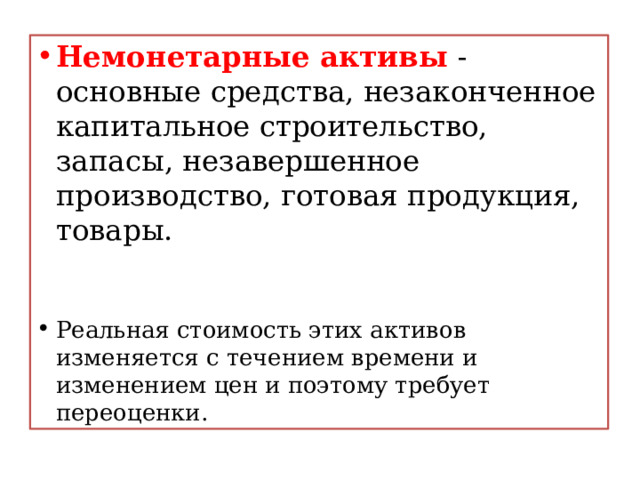

- Немонетарные активы - основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары.

- Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Оценка структуры пассивов баланса

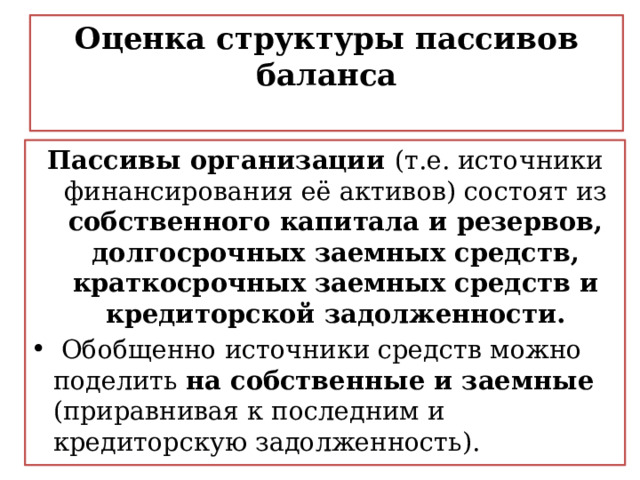

Пассивы организации (т.е. источники финансирования её активов) состоят из собственного капитала и резервов, долгосрочных заемных средств, краткосрочных заемных средств и кредиторской задолженности.

- Обобщенно источники средств можно поделить на собственные и заемные (приравнивая к последним и кредиторскую задолженность).

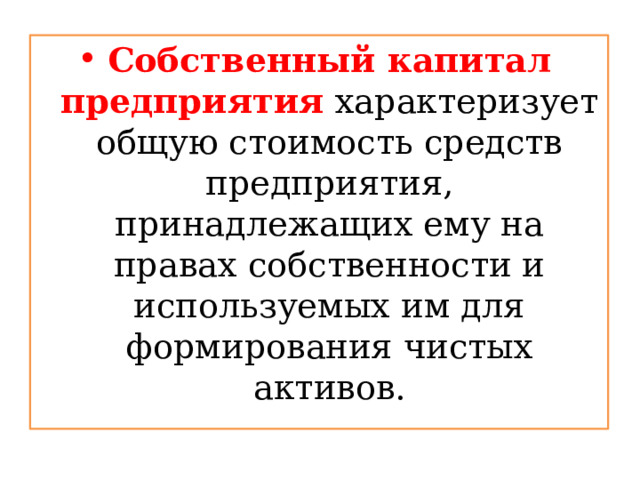

- Собственный капитал предприятия характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования чистых активов.

- Сформированный собственный каптал представляет собой финансовую основу предприятия и включает различные по своему экономическому содержанию, принципам формирования и использования источники и формы функционирования.

Формы функционирования: уставный капитал;

добавочный капитал (образуется за счет «случайных» доходов);

резервный капитал (формируется за счет отчислений из чистой прибыли (от 5% и выше), величина должна быть не меньше 15% уставного капитала).

- специальные финансовые фонды (социальные фонды; фонды личного и имущественного страхования)

нераспределенная прибыль; прочие.

Источники формирования собственных средств: внешние (привлечение дополнительного паевого или акционерного капитала, получение предприятием безвозмездной помощи и др.); внутренние (чистая прибыль, амортизационные отчисления и др.).

- Причины увеличения или уменьшения имущества предприятия устанавливают в ходе происшедших изменений в составе источников его образования.

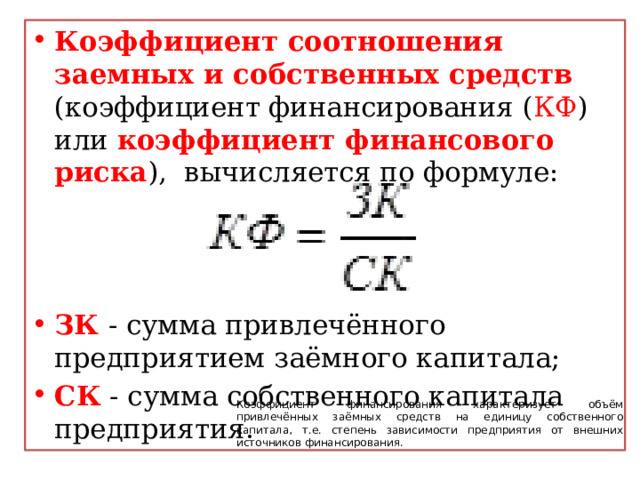

- Коэффициент соотношения заемных и собственных средств (коэффициент финансирования ( КФ ) или коэффициент финансового риска ), вычисляется по формуле:

- ЗК - сумма привлечённого предприятием заёмного капитала;

- СК - сумма собственного капитала предприятия.

Коэффициент финансирования характеризует объём привлечённых заёмных средств на единицу собственного капитала, т.е. степень зависимости предприятия от внешних источников финансирования.

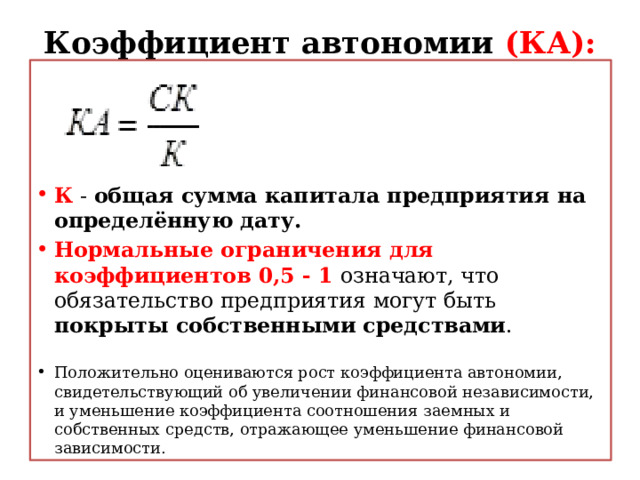

Коэффициент автономии (КА):

- К - общая сумма капитала предприятия на определённую дату.

- Нормальные ограничения для коэффициентов 0,5 - 1 означают, что обязательство предприятия могут быть покрыты собственными средствами .

- Положительно оцениваются рост коэффициента автономии, свидетельствующий об увеличении финансовой независимости, и уменьшение коэффициента соотношения заемных и собственных средств, отражающее уменьшение финансовой зависимости.

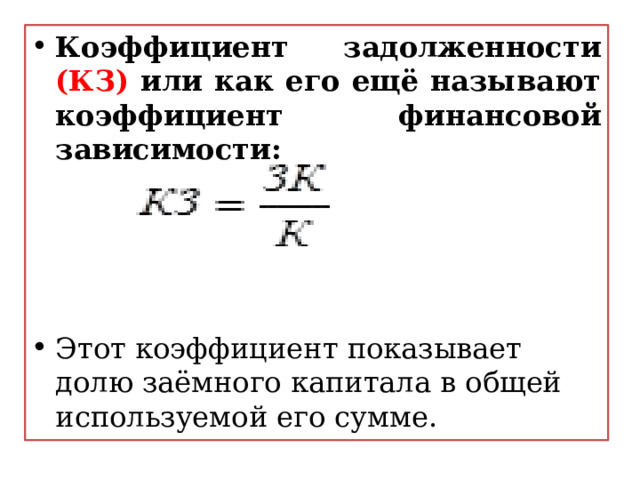

- Коэффициент задолженности (КЗ) или как его ещё называют коэффициент финансовой зависимости:

- Этот коэффициент показывает долю заёмного капитала в общей используемой его сумме.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ