Россия, Нижний Новгород

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 08:19

Тяпкина Наталья Владимировна

учитель экономики, начальных классов, воспитатель

47 лет

Местоположение

Специализация

Презентация "Налог на прибыль"

Категория:

Экономика

10.03.2024 15:23

Просмотр содержимого документа

«Презентация "Налог на прибыль"»

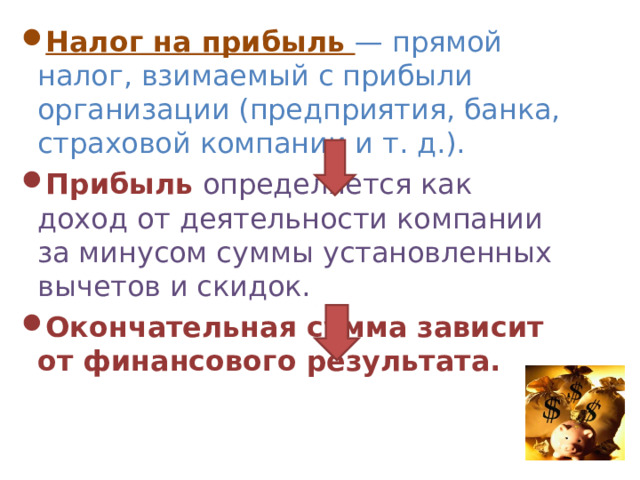

- Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.).

- Прибыль определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

- Окончательная сумма зависит от финансового результата.

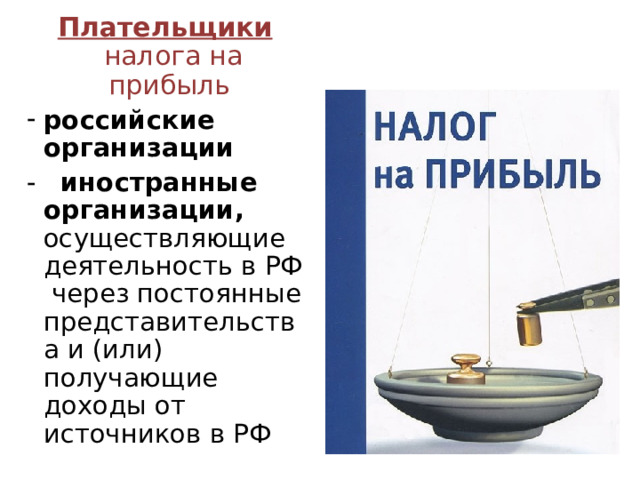

Плательщики налога на прибыль

- российские организации

- иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ

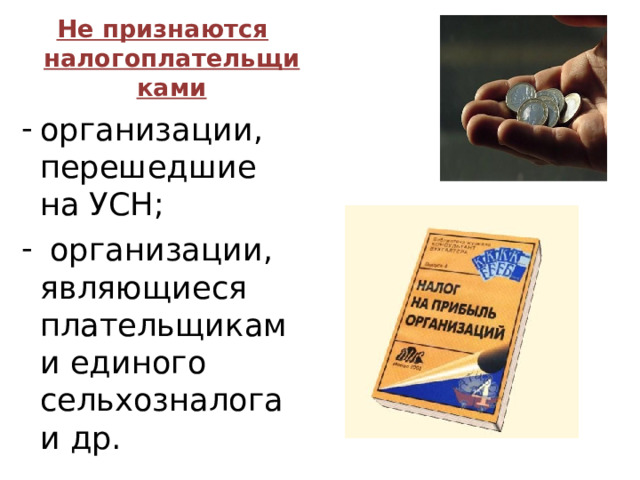

Не признаются налогоплательщиками

- организации, перешедшие на УСН;

- организации, являющиеся плательщиками единого сельхозналога и др.

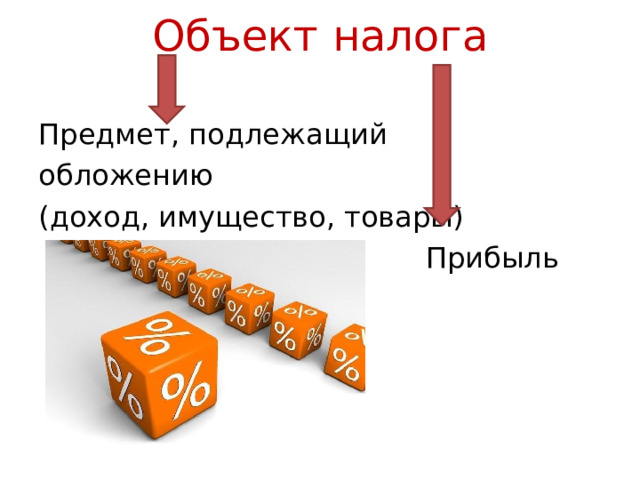

Объект налога

Предмет, подлежащий

обложению

(доход, имущество, товары)

Прибыль

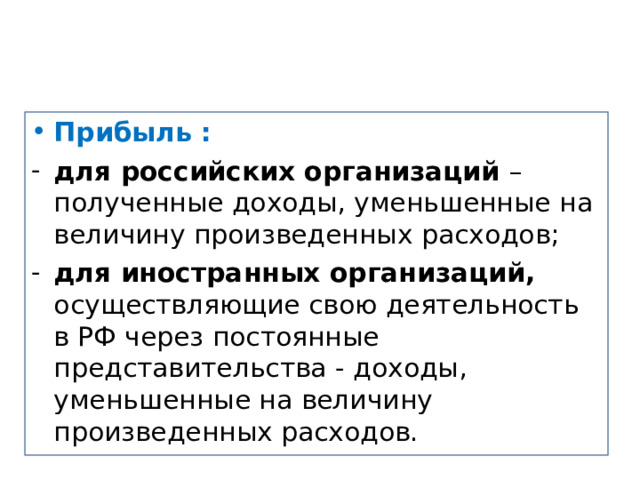

- Прибыль :

- для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов;

- для иностранных организаций, осуществляющие свою деятельность в РФ через постоянные представительства - доходы, уменьшенные на величину произведенных расходов.

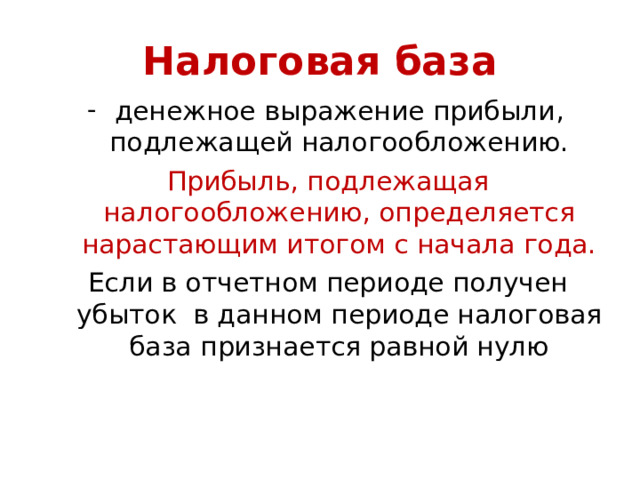

Налоговая база

- денежное выражение прибыли, подлежащей налогообложению.

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном периоде получен убыток в данном периоде налоговая база признается равной нулю

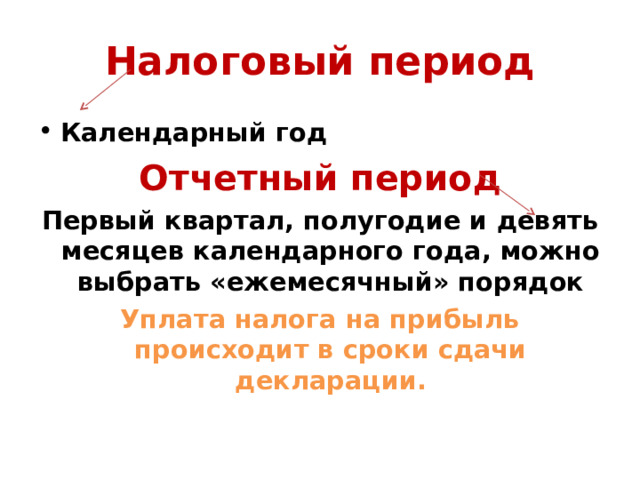

Налоговый период

- Календарный год

Отчетный период

Первый квартал, полугодие и девять месяцев календарного года, можно выбрать «ежемесячный» порядок

Уплата налога на прибыль происходит в сроки сдачи декларации.

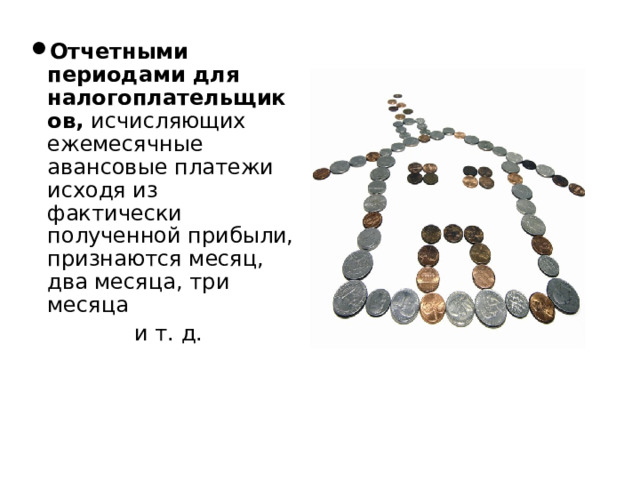

- Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца

и т. д.

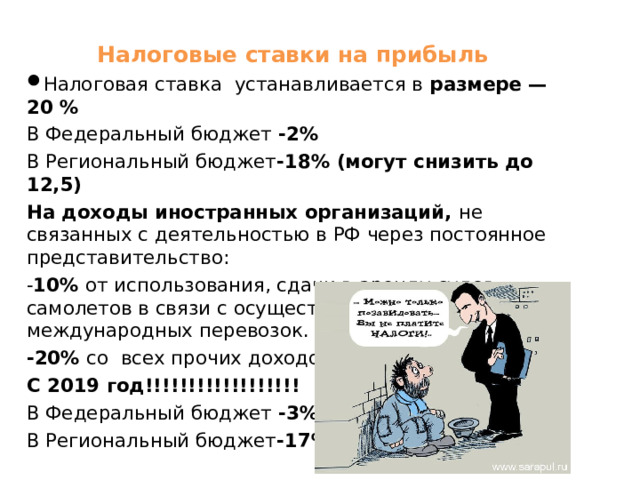

Налоговые ставки на прибыль

- Налоговая ставка устанавливается в размере —20 %

В Федеральный бюджет -2%

В Региональный бюджет -18% (могут снизить до 12,5)

На доходы иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство:

- 10% от использования, сдачи в аренду судов, самолетов в связи с осуществлением международных перевозок.

-20% со всех прочих доходов

С 2019 год!!!!!!!!!!!!!!!!!!

В Федеральный бюджет -3%

В Региональный бюджет -17%

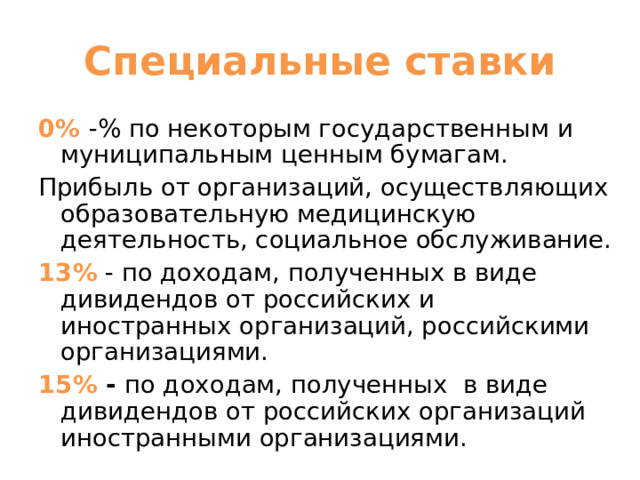

Специальные ставки

0% -% по некоторым государственным и муниципальным ценным бумагам.

Прибыль от организаций, осуществляющих образовательную медицинскую деятельность, социальное обслуживание.

13% - по доходам, полученных в виде дивидендов от российских и иностранных организаций, российскими организациями.

15% - по доходам, полученных в виде дивидендов от российских организаций иностранными организациями.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ