Россия, Липецк

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 27.04.2024 10:00

Гаврилова Ольга Николаевна

Заместитель директора, учитель истории и обществознания

50 лет

Местоположение

Специализация

Презентация на тему "С деньгами "на ты"

Категория:

Обществознание

14.02.2022 11:16

Просмотр содержимого документа

«Презентация на тему "С деньгами "на ты"»

С ДЕНЬГАМИ

НА ТЫ

Зачем быть финансово грамотным?

Сейчас вы в том возрасте, когда перед вами открывается большое количество возможностей. Впереди много целей: кто-то хочет поступить в престижный вуз, кто-то мечтает об успешной карьере, кто-то хочет обзавестись собственной квартирой или машиной.

Всё это достойные задачи, осталось понять, как достичь желаемого? Что на этом пути может помочь, а что помешать?

Быть с деньгами на ты - не означает, что к ним можно относиться легкомысленно. Прямая аналогия с правилами дорожного движения и с обращением с огнем.

Вы узнаете, как:

Пользоваться финансовыми инструментами и услугами

Отстаивать свои права в мире финансов

Управлять расходами и доходами

Составлять финансовый план

Избегать финансовых ошибок и понимать риски

Интерактивный вопрос : Итак, чему вы сегодня научитесь?

Далее перечисляем основные пункты слайда.

Переходный интерактивный вопрос: Как вы думаете, какие качества свойственны финансово грамотному человеку?

Что отличает финансово грамотного человека?

Ведёт учет доходов и расходов

Имеет сбережения

Знает свои права

Тратит меньше, чем зарабатывает

Владеет актуальной информацией о финансах

Умеет выбирать финансовые услуги

Финансовая грамотность – одно из условий, позволяющих добиваться успеха. Заработать деньги сложно, хотя в этом может и повезти, но сохранить их – тоже весьма непростая задача, универсального решения у которой нет. Для начала давайте разберемся, чем финансово грамотные люди отличаются от тех, которые ничего не знают о финансах.

Финансово грамотные люди:

1. Ведут учёт доходов и расходов. Чтобы оценить свои возможности и запланировать покупку, записывайте информацию обо всех ваших расходах. Подумайте о том, как сделать так, чтобы ваши доходы превышали расходы.

2. Тратят меньше, чем зарабатывают. Нужно стараться тратить меньше, чем зарабатываешь, а если уж пришлось взять в долг – точно просчитать, что сможешь вернуть его вовремя и в полном объёме.

3. Знают свои права. Вы всегда должны знать, куда обратиться за помощью, если ваши права были нарушены. Например, с вашими деньгами совершили незаконные действия или вам навязывают покупку финансовых услуг. Кроме того, если вы знаете свои права, то риск, что вас обманут, значительно снижается.

4. Имеют сбережения. В жизни случаются ситуации, когда вам могут понадобиться накопленные деньги (финансовая подушка безопасности): поступление в вуз, увольнение с работы, больничный и т.д. Это не всегда просто сделать, но вы должны стараться откладывать деньги уже сейчас – они могут вам пригодиться.

5. Владеют информацией. Вы должны знать о том, где можно получить полезную и достоверную информацию о финансовых услугах и инструментах, уметь анализировать её.

6. Умеют выбирать финансовые услуги. Прежде чем выбрать услугу, необходимо проверить надёжность компании, которая её предлагает. Работайте только с теми компаниями, которые имеют лицензию и внесены в государственный реестр. Сравнивайте условия, предлагаемые различными компаниями, выбирайте наиболее оптимальный вариант.

Из чего состоит финансовый успех?

Контроль рисков

Расстановка приоритетов

Дисциплина

Интерактивный вопрос: Как вы думаете, сколько процентов населения Земли имеют способности к ведению собственного бизнеса?

Всего 2% людей склоны создавать собственный бизнес и вести предпринимательскую деятельность. Если вы уверены в своей бизнес-идее, то действуйте – создавайте своё дело. Это ваше решение.

Но что делать, если у вас нет склонности к ведению самостоятельного бизнеса, и вы предпочитаете стать хорошим специалистом и работать в какой-нибудь компании? Как тогда достичь финансовой уверенности? Необходимо соблюдать три обязательных правила:

1. Дисциплина (удержаться от соблазна сразу потратить деньги)

2. Расстановка приоритетов (знать, что тебе действительно нужно)

3. Контроль рисков (выбор компании, чтение договора, сравнение альтернатив)

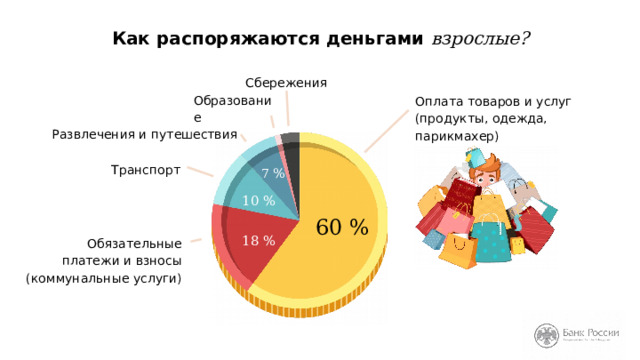

Как распоряжаются деньгами взрослые?

Сбережения

Оплата товаров и услуг (продукты, одежда, парикмахер)

Образование

Развлечения и путешествия

Транспорт

7 %

10 %

60 %

18 %

Обязательные платежи и взносы (коммунальные услуги)

Чтобы понять, как управлять своими доходами и расходами, давайте посмотрим, как распоряжаются деньгами взрослые.

Интерактивный вопрос: А на что тратите деньги вы? Вам хватает на все «хотелки»?

Наверняка вы уже замечали, что нам всегда хочется чего-нибудь нового: смартфон, велосипед, модные джинсы, лонгборд. Но, к сожалению, денег хватает далеко не на все наши желания и мечты.

Интерактивный вопрос: Что же делать в такой ситуации?

Важно расставлять приоритеты и планировать значимую покупку заранее.

Как меняются наши цели?

Отдых

Скутер

Машина

Велосипед

Образование

Телефон и планшет

С возрастом наши цели меняются и становятся масштабнее. Примерно вот так это происходит на протяжении жизни человека.

Интерактивный вопрос : Как вы думаете, когда вы создадите свою семью, что правильнее – взять ипотеку, снять квартиру или жить с родителями?

На самом деле, единственно верного ответа на этот вопрос не существует, у всех свои жизненные обстоятельства и за любое из этих решений нужно платить – деньгами за ипотечный кредит или съёмную квартиру, ограничением свободы за жизнь с родителями.

Это решение – ваше, каким бы оно ни было, и именно вы несёте за него ответственность.

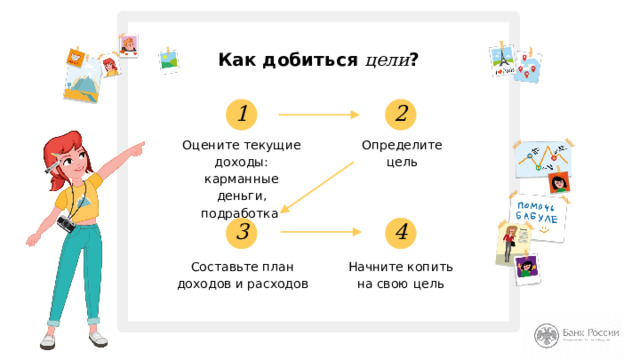

Как добиться цели ?

2

1

Оцените текущие доходы: карманные деньги, подработка

Определите цель

4

3

Составьте план доходов и расходов

Начните копить на свою цель

Итак, цель определена. Теперь давайте разберёмся, с чего необходимо начинать планирование желанной покупки, или как составить личный финансовый план.

Личный финансовый план - это план действий, который поможет вам накопить или заработать деньги на желанную вещь (цель).

Интерактивный вопрос: Вы пытались вести учёт ваших карманных денег?

Что такое финансовая цель? Сумма денег, необходимая для осуществления задуманного. Теперь давайте поймём, что нам необходимо сделать, чтобы приблизиться к своей цели? (Далее перечисляем этапы планирования, указанные на слайде.)

Как выглядит личный финансовый план?

Доходы

Деньги на карманные расходы

Сентябрь

Октябрь

Расходы

Подарки

2 000

Баланс

Желания

Ноябрь

0

2 000

2 000

0

1 000

Накопления

Декабрь

1 000

1 000

0

2 000

Январь

2 000

1 000

2 000

Февраль

0

3 000

2 000

1 000

Март

2 000

Апрель

0

4 000

2 000

2 000

6 000

Май

1 000

5 000

2 000

2 000

0

1 000

7 000

13 000

18 000

1 000

Итог

0

25 000

7 000

14 000

1 000

15 000

10 000

15 000

Доходы

100 — в день 500 — в неделю 2 000 — в месяц

Баланс

50 — в день 250 — в неделю 1 000 — в месяц

Давайте рассмотрим простой пример личного финансового плана. Задумывались ли вы когда-нибудь, что было бы, если бы вы тратили только часть карманных денег, а остаток откладывали – копили? Предположим, что каждый день вы получаете 100 рублей (сумма может быть разной, в зависимости от уровня школы). Тратьте 50 рублей, а оставшиеся 50 – откладывайте. За 5 дней учебной недели вы накопите 250 рублей. За 4 недели у вас накопится 1 000 рублей. За 9 месяцев учебного года у вас будет 9 000 рублей. Достаточная сумма для покупки, например, электронной книги (в зависимости от уровня школы предметы могут меняться). Может быть и ещё больше. Например, если вы получаете подарки деньгами. Сложив те суммы, которые мы с вами видим в таблице, мы получаем 15 000 свободных денег, которые можем потратить на свою цель или продолжить копить. Заметьте, мы не выпрашиваем у родителей купить нам какую-либо вещь, мы можем сделать это сами, исходя из наших накоплений.

Интерактивный вопрос : А если покупать нам ничего не нужно, то что же нам делать с накопленными деньгами – держать их под подушкой?

Помимо покупки нужной вещи, мы также можем заставить деньги немного поработать.

Какие финансовые инструменты и услуги вы можете использовать?

Для сохранения и преумножения денег откройте депозитный счёт в банке

Для защиты здоровья и имущества оформите страховку

Для получения дополнительного дохода инвестируйте в ценные бумаги

Для накопления пенсии заранее заключите договор с НПФ или страховой компанией

Теперь давайте поговорим о том, какие инструменты нам предлагает финансовый рынок, для того чтобы повысить уровень нашего благосостояния.

1. Вы можете открыть депозитный счет в банке и положить на него свои деньги. Банк будет регулярно выплачивать вам проценты от суммы ваших сбережений, соответственно, сумма на счёте будет увеличиваться. При этом нужно помнить, что застрахованы только вклады до 1,4 млн. рублей (в одном банке).

Казалось бы, путь к успешному накоплению открыт. Но есть злейший враг ваших сбережений – инфляция. Инфляция определяется как процесс устойчивого повышения цен на товары и услуги. Обычно говорят, что инфляция «съедает» ваши деньги. Это не совсем так: купюра в 1000 рублей и в январе, и в декабре этого года будет выглядеть одинаково. Но вот купить товаров на эту сумму в декабре вы сможете меньше. Простой пример. Предположим, что уровень инфляции 13%, т.е. стоимость одного и того же товара за год выросла на 13%: значит, в декабре за него придётся отдать уже не 100₽, а 100 ₽+ 13 % = 113 ₽. Как правило, проценты по банковским вкладам ниже уровня инфляции, и проценты, выплачиваемые банком, позволяют лишь ослабить действие инфляции.

2. Вы можете застраховать жизнь, здоровье и имущество в страховой компании. В случае, если у вас возникнет ситуация, попадающая под условия страхового случая, страховая компания возместит ущерб. Например, при покупке смартфона часто предлагают оформить страховку. В случае, если ваш телефон украдут, или он сломается – страховая компания возместит стоимость телефона, и вы сможете купить новый. Перед покупкой страховки необходимо подробно ознакомиться с условиями договора и убедиться в надёжности компании, чтобы потом не было проблем. Поэтому внимательно читайте договор и убедитесь, что страховая компания имеет лицензию Банка России.

3. Чтобы на пенсии вы могли вести привычный уровень жизни, необходимо откладывать деньги, воспользовавшись услугами негосударственного пенсионного фонда или страховой компании. Наверное, вы сейчас даже не задумываетесь о старости, ведь у вас впереди целая жизнь. Но, как правило, выигрывает тот, кто просчитывает ходы заранее. Чем раньше вы начнёте формировать свой пенсионный доход, тем достойнее будет ваша жизнь на пенсии.

4. Вы можете заняться инвестициями, например, покупая ценные бумаги – акции или облигации. Подробнее об этом мы поговорим чуть позже. На рынке ценных бумаг можно получить дополнительный доход, существенно превосходящий уровень инфляции, но присутствует и риск потерять деньги. Поэтому при покупке ценных бумаг следует быть особенно внимательным.

Для чего нам нужны банки?

- Положить деньги на депозитный счёт

- Оплатить услуги, налоги, штрафы

- Перевести деньги

- Оформить банковскую карту

- Заменить повреждённые банкноты

- Обменять валюту

- Получить кредит

Для чего нам нужны микрофинансовые организации?

- Получить потребительский заём

- Получить предпринимательский заём

Давайте рассмотрим основные финансовые инструменты подробнее и поймём, чем они могут быть нам полезны.

Итак, для чего нам нужны банки? (Перечисляем тезисы со слайда.)

Интерактивный вопрос: От какого слова происходит слово «банк»?

От итальянского слова «banco», которое переводится как «стол» или «скамья». Так в XV-XVI вв. в Венецианской республике называли скамейки, на которых менялы и ростовщики раскладывали монеты и деловые бумаги. Если ростовщик разорялся и не мог выплатить деньги по своим платёжным обязательствам, то эту скамейку ломали об его же голову. От итальянского «bancorotto» («сломанная скамья») происходит современное слово «банкрот».

Микрофинансовые организации выдают краткосрочные займы. Для получения займа в МФО вам нужно заполнять меньше документов, чем в банке, и вся процедура менее сложная. Но есть и минус. Процент, который начисляется на сумму вашего займа, намного выше, чем в банке. Нож – это полезный предмет или вредный? Если им действовать неосторожно, то легко можно пораниться. Но представить нашу жизнь без этого предмета сейчас сложно. Так же и с МФО – если действовать безответственно, то можно получить большие проблемы, но при правильном использовании это полезный финансовый продукт.

Для чего нам нужны страховые компании?

Застраховать жизнь и здоровье

Застраховать гражданскую ответственность

Застраховать имущество (квартира, автомобиль, загородный дом, дорогая техника)

Страхование – это защита от рисков, которую осуществляет компания-страховщик за вознаграждение. При наступлении страхового случая страховая компания компенсирует ваши потери в пределах страховой суммы.

Страхование бывает обязательным и добровольным. Например, когда вы будете покупать автомобиль вы обязательно должны будете оформить ОСАГО (обязательное страхование автогражданской ответственности –позволяет компенсировать потери третьих лиц, возникшие вследствие действия или бездействия страхователя). Также у всех вас есть полис обязательного медицинского страхования, благодаря которому вам оказывают бесплатную медицинскую помощь. Это примеры обязательного страхования.

В случае с добровольным страхованием вы сами решаете, что страховать. Примеров добровольного страхования очень много. Вы можете застраховать любое имущество: квартиру от пожара, телефон от кражи или утери, компьютер от несчастных случаев (пожар, потоп и т.д.). Страховка избавляет нас от рисков остаться ни с чем. Вы также можете застраховать себя от затопления соседей. Если в вашей квартире прорвет трубу, и вы затопите соседей снизу, страховая компания вместо вас возместит ущерб пострадавшим.

Интерактивный вопрос: Назовите один из самых известных страховых случаев в истории?

После крушения «Титаника» компании британской страховой корпорации Ллойд (Lloyd’s of London) и немецкая страховая компания Алльянц (Allianz) выплачивали деньги родственникам погибших и пострадавших более 90 лет.

Из чего формируются наши пенсионные накопления?

Государственная пенсия

Собственные сбережения

Дополнительные источники дохода (например, сдача жилья в аренду)

Хотя пенсионный возраст для вас дело совсем далёкое и он наступит ещё не скоро, важно разбираться в этом вопросе уже сейчас. Женщины выходят на пенсию в 55 лет, а мужчины – в 60. В этом возрасте вы получаете право на государственную пенсию и можете больше не работать. Государственные выплаты достаточно скромные, так как население Земли постоянно стареет и пенсионеров становится всё больше и больше, а работающих людей, часть зарплаты которых уходит в Пенсионный фонд, меньше. Поэтому сейчас во всём мире пенсионные системы уходят к накопительному принципу работы, когда работающий человек сам откладывает себе деньги на будущее. Для этого и существуют программы накопительного страхования и негосударственные фонды, где вы можете накапливать деньги на старость.

Интерактивный вопрос: Когда в России впервые были введены пенсии?

Первые пенсии были введены Петром I. В то время была принято «благодарить» за заслуги шубами, поместьями, но не деньгами. А в указе Петра I «О пенсионе бывшим военным» было отмечено: «Установить пожизненное содержание, чтобы не очернили честь мундира». Пенсию могли получать только офицеры. А крепостные рекруты, которые служили в то время по 25 лет, просто отправлялись в родные деревни.

Как накопления влияют на нашу жизнь в старости?

“ Стрекоза”

“ Муравей”

Жизнь до пенсии

Жизнь на пенсии

Как вы уже поняли, вы сами можете повлиять на свою пенсию. Давайте посмотрим, как вы можете повлиять на ваш уровень жизни на пенсии на примере известной басни Крылова про стрекозу и муравья. Мы видим, что при одинаковых доходах расходы муравья составляют около 50% от общего заработка, а у стрекозы – 100% (сколько получила – столько и потратила). На пенсии расходы муравья и стрекозы сократились. Но муравей копил, поэтому к государственной пенсии он получает ещё и накопленную им самостоятельно, а стрекоза вынуждена обходиться тем, что есть.

Вы сами решаете, как вы будете копить на пенсию, и каждый по-своему прав. Но вы должны быть готовы к последствиям своего решения. Это ваша ответственность.

Пенсия накопленная

Пенсия от государства

Накопления

Доходы

Расходы

Как получить дополнительный доход с помощью инвестиций?

Процент от прибыли акционерного общества

Инвестор

Акционерное общество

Ценные бумаги

Ценные бумаги (акции, облигации)

Биржа

Брокер

Покупая акции компании, вы можете получить доход в случае, если компания выплачивает дивиденды (дать детям определение, указанное на слайде), а также от продажи акций, если они вырастут в цене. При покупке облигаций вы, по сути, даёте компании свои деньги в долг под процент, который она вам будет регулярно выплачивать. Но не забывайте про главный риск. Например, ценные бумаги могут упасть в цене, и вы рискуете потерять ваши деньги. Поэтому, приняв решение инвестировать на рынке ценных бумаг, вы должны быстро реагировать на финансовые новости, и постоянно анализировать экономическую ситуацию. Если у вас недостаточно знаний и умений, но есть деньги, которые вы хотите инвестировать – лучше довериться профессионалам (управляющим компаниям). Но выбирать нужно тщательно, чтобы не попасться на удочку мошенникам, а такие, к сожалению, встречаются. Обязательно нужно проверять наличие у компании лицензии Банка России.

Инвестировал? Будь начеку!

Инвестиции – это большая ответственность. Вы всё время должны следить за вашими вложениями и принимать решения обдуманно. Давайте рассмотрим два примера, которые показывают как может меняться ситуация на рынке ценных бумаг.

Компания THQ, издающая компьютерные игры с 1989 года, за пять лет превратилась в полного банкрота, несмотря на то, что компания выпускала известнейшие во всем мире игры, такие как: Supreme Commander, Metro 2033, S.T.A.L.K.E.R., Company of Heroes и другие.

В 2007 стоимость одной акции компании была 30$, а уже в 2012 – всего 0,7$. В декабре 2012 года THQ объявила себя банкротом.

А теперь давайте рассмотрим пример, когда акции могут неожиданно вырасти. Некоторые из вас, возможно, уже ловили покемонов с помощью смартфона. Так вот, cтоимость акций компании Nintendo спустя 5 дней после выпуска PokemonGo выросла на 64%, а уже через пару дней акции японской компании упали на 17%, что уменьшило оценку компании на $6,4 млрд. Это произошло после заявления компании о том, что успех игры PokemonGo окажет только небольшое влияние на её доходы.

Рынок ценных может приносить хороший дополнительный доход, но нужно помнить про риски и про свою ответственность как инвестора. Вкладывая деньги в рынок ценных бумаг, вы должны быть в курсе новостей компании, в которую вы вложили деньги, следить за экономической ситуацией и уметь прогнозировать финансовые события.

Как не потерять свои деньги?

Не давайте деньги в долг без расписки

Не обращайтесь в организации без лицензии или записи в Госреестре

Не давайте свой паспорт сомнительным лицам

Не пользуйтесь картой в “подозрительных” банкоматах и малолюдных местах

Чтобы не потерять деньги, вам необходимо запомнить несколько обязательных правил. (Перечисляем основные правила.)

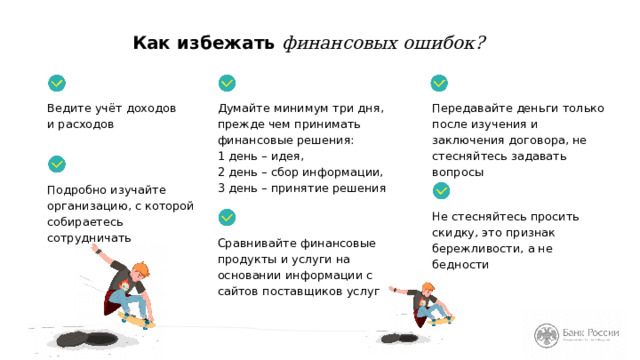

Как избежать финансовых ошибок?

Ведите учёт доходов и расходов

Думайте минимум три дня, прежде чем принимать финансовые решения: 1 день – идея, 2 день – сбор информации, 3 день – принятие решения

Передавайте деньги только после изучения и заключения договора, не стесняйтесь задавать вопросы

Подробно изучайте организацию, с которой собираетесь сотрудничать

Не стесняйтесь просить скидку, это признак бережливости, а не бедности

Сравнивайте финансовые продукты и услуги на основании информации с сайтов поставщиков услуг

Итак, для того чтобы добиться поставленных финансовых целей, мы не должны совершать финансовые ошибки. Для этого постоянно работайте над собой. (Перечисляем советы на слайде.)

Стоит обходить стороной

Форекс

Финансовые

Игровые автоматы, азартные игры и казино

пирамиды

Помимо полезных финансовых инструментов существуют услуги, которые стоит обходить стороной.

1. Классическая финансовая пирамида – это схема мошенничества, в которой прибыль первым участникам первое время выплачивается за счёт новых участников. Однако сейчас пирамиды изменились – они маленькие, работают очень быстро и не платят вообще никому, даже самым первым клиентам. Новые разновидности и схемы обмана появляются практически каждый день, и распознать их не всегда легко. Те, кто принимает участие в подобных схемах, надеясь на лёгкие деньги, всегда остаются в проигрыше. Кстати, за организацию финансовых пирамид с 2016 года установлена уголовная ответственность.

2. Игровые автоматы, азартные игры, казино, букмекерские конторы. В нашей стране азартные игры на деньги запрещены, кроме нескольких специальных игорных зон. Если будете за границей и захотите испытать удачу в казино, то отнеситесь к этому как к походу в развлекательный центр: возьмите с собой сумму денег, которую вы заранее готовы потратить и просто получите удовольствие от красивой атмосферы. Не относитесь к этому как к способу заработать деньги. Помните о том, что процент выигрыша в азартных играх ничтожен по сравнению с проигрышами. Всё рассчитано так, чтобы вы рано или поздно проиграли все ваши деньги до копейки. Что касается букмекерских контор, которые сейчас широко рекламируются, вы должны помнить, что, хотя они и разрешены, риски проигрыша очень высоки.

3. Форекс . Рынок торговли валютой по свободным ценам через коммерческие банки или специализированные центры торговли. Помните – это очень сложный инструмент, и в этом кроется его опасность. Велик шанс столкнуться с недобросовестным брокером или спекулянтом, который, воспользовавшись вашим незнанием, обманет вас.

Примеры нарушения ваших прав

Страховая компания отказывается оформлять ОСАГО

На вас оформили кредит или заём без вашего ведома (это уголовное преступление!)

Страховая компания навязывает вам дополнительные услуги при оформлении обязательного полиса

Некоторые люди не любят работать и предпочитают зарабатывать путём обмана. Чтобы не оказаться в неприятной ситуации, вы всегда должны быть начеку и не доверять ваши деньги кому попало. Давайте разберём несколько ситуаций, в которых злоумышленники нарушают ваши права или пытаются обмануть вас. (Далее примеры со слайда.) Когда нарушают ваши права, вы можете обратиться за помощью.

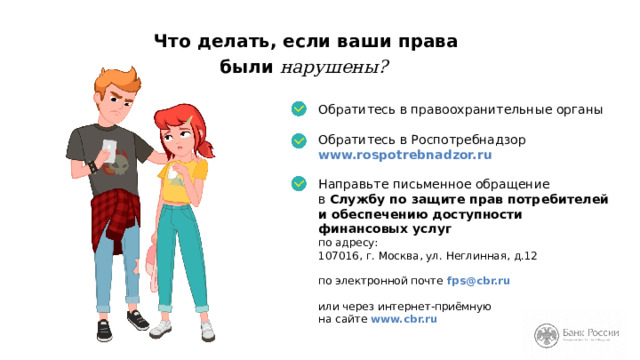

Что делать, если ваши права были нарушены?

Обратитесь в правоохранительные органы

Обратитесь в Роспотребнадзор

www.rospotrebnadzor.ru

Направьте письменное обращение в Службу по защите прав потребителей и обеспечению доступности финансовых услуг по адресу: 107016, г. Москва, ул. Неглинная, д.12 по электронной почте [email protected] или через интернет-приёмную на сайте www.cbr.ru

На слайде указаны все контакты. Вы можете сфотографировать слайд на телефон или записать контакты в ваши блокноты или тетради. Не стесняйтесь защищать свои права!

Источники информации

Читайте и слушайте финансовые новости

В качестве первоисточника для получения финансовой информации используйте сайт Банка России: www.cbr.ru

Страницы Банка России в социальных сетях: https://www.facebook.com/ cbr.ru/

https://twitter.com/ bank_of_russia

Чтобы стать успешным и достичь финансовых целей, необходимо

Вести учёт доходов и расходов, иметь финансовую «подушку безопасности»

Избегать финансовых ошибок и помнить о рисках

Знать и отстаивать свои права

Изучать финансовые услуги и инструменты

Давайте подведём итог нашего занятия. Чтобы реализовать свои финансовые цели, необходимо хорошо разбираться в теме финансов. Если вы начнёте интересоваться финансовым миром уже сейчас, то вы скорее научитесь управлять своими финансами.

Интерактивный вопрос: Что именно нам необходимо делать, чтобы стать финансово грамотным человеком?

Сегодня мы поговорили о базовых вещах, которые должен знать каждый финансово грамотный человек. Пусть у вас всё получится. Спасибо за ваше внимание!

© 2022, Гаврилова Ольга Николаевна 623 20

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ