СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Презентация к дипломной работе на тему: УЧЕТ И КОНТРОЛЬ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ

Просмотр содержимого документа

«Презентация к дипломной работе на тему: УЧЕТ И КОНТРОЛЬ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИХ ЭКВИВАЛЕНТАМИ»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ДОНЕЦКОЙ НАРОДНОЙ РЕСПУБЛИКИ Государственное профессиональное образовательное учреждение «Донецкий электрометаллургический техникум»

Презентация к дипломной работе на тему:

УЧЕТ И КОНТРОЛЬ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ

И ИХ ЭКВИВАЛЕНТАМИ

Выполнила: студентка 3 курса, группы ЭП-17-1/д

укрупнённая группа: 38.00.00

Экономика и управление

специальность: 38.02.01 Экономика и бухгалтерский учет

(по отраслям)

Север Надежда Александровна

Руководитель: Шумская Лариса Анатольевна

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится организации бухгалтерского учета на предприятии, учета и контроля денежных средств и их эквивалентов.

Свободные денежные средства предприятий должны обязательно храниться в банке, причем предприятие самостоятельно выбирает учреждение банка, в котором хранит деньги. Наличность, необходимую для обеспечения хозяйственной деятельности, предприятия хранят в своих кассах Часть денежных средств выдается под отчет сотрудникам предприятия для расходов, возникающих в связи с выполнением поручений администрации предприятия. Расчеты между предприятиями и организациями осуществляются, как правило, без участия наличных денег, путем перечисления средств со счета в банке своего предприятия на соответствующие счета других предприятий. Это исключает использование в расчетах наличных денег и связанных с ними расходов на охрану, транспортировку, но не исключает самой наличности с расчетных операций. Расчеты и платежи осуществляются как правило с помощью денежных средств.

Все выше упомянутое подчеркивает огромную роль и значение темы данной дипломной работы в современных условиях хозяйствования. Именно поэтому тема дипломной работы «Учет и контроль операций с денежными средствами и их эквивалентами» является весьма актуальной.

Целью дипломной работы является изучение учета и контроля операций с денежными средствами и их эквивалентов на ФЛП «Бум».

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть теоретические и методологические основы бухгалтерского учета и контроля операций с денежными средствами и их эквивалентами;

— рассмотреть синтетический и аналитический учет операций с денежными средствами и их эквивалентами;

— определить технологию учетного процесса с денежными средствами и особенности их контроля в условиях использования персональных компьютеров;

— рассмотреть технико-экономическую характеристику производственно-хозяйственной деятельности базового предприятия;

— изучить методологические основы экономического анализа движения денежных средств на предприятии ФЛП «Бум»;

— оптимизировать основные направления движения денежных средств на предприятии ФЛП «Бум».

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ ОПЕРАЦИЙ С ДЕНЕЖНЫМИ СРЕДСТВАМИ

Рисунок 1.1.1 Формы движения денежных средств

Рисунок 1.1.2 Типы денег

Формы документов кассовых операций

т

30 КАССА

302

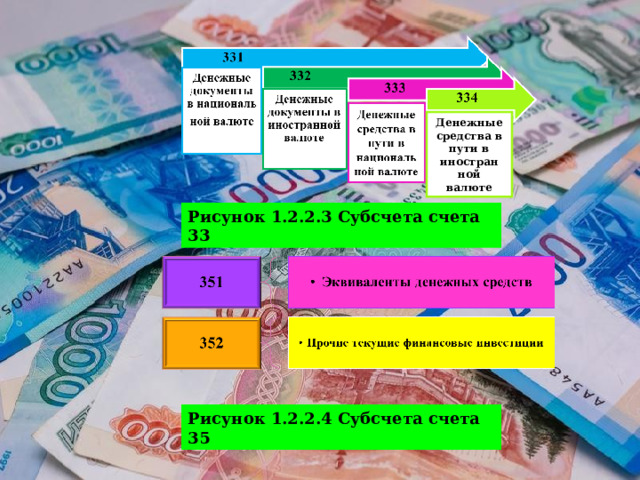

Касса в иностранной валюте

301

Касса в национальной валюте

Рисунок 1.2.2.1 Субсчета счета 30

Рисунок 1.2.2.2 Субсчета счета 31

Денежные средства в пути в иностран

ной валюте

Рисунок 1.2.2.3 Субсчета счета 33

Рисунок 1.2.2.4 Субсчета счета 35

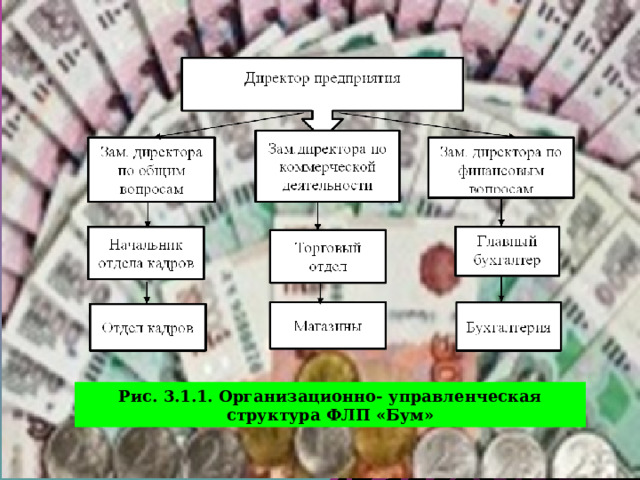

Рис. 3.1.1. Организационно- управленческая структура ФЛП «Бум»

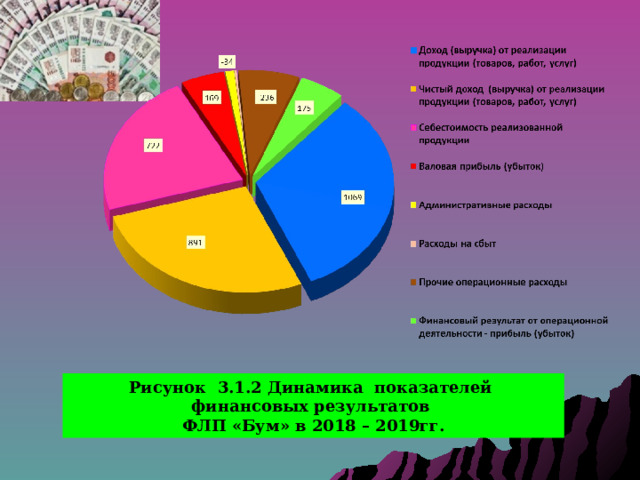

Рисунок 3.1.2 Динамика показателей финансовых результатов

ФЛП «Бум» в 2018 – 2019гг.

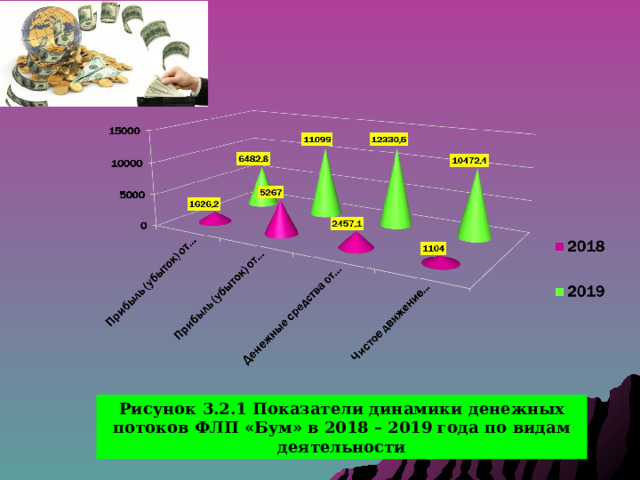

Рисунок 3.2.1 Показатели динамики денежных потоков ФЛП «Бум» в 2018 – 2019 года по видам деятельности

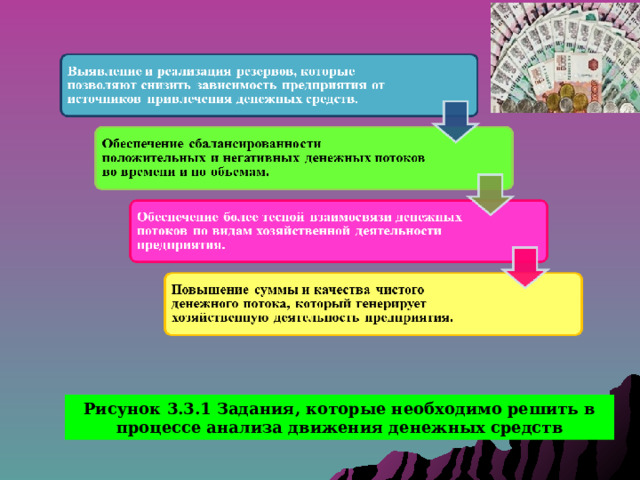

Рисунок 3.3.1 Задания, которые необходимо решить в процессе анализа движения денежных средств

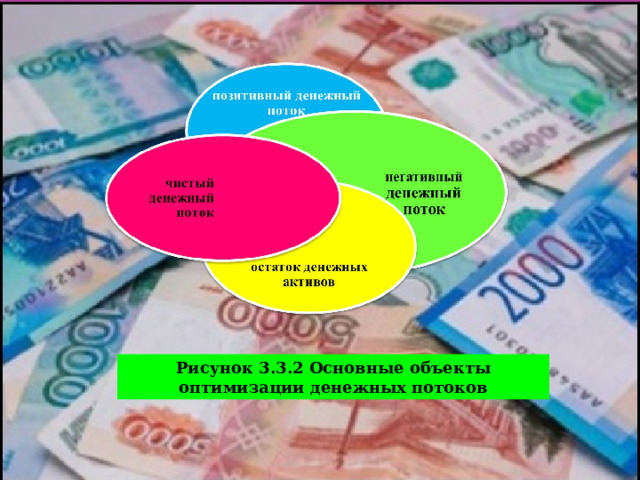

Рисунок 3.3.2 Основные объекты оптимизации денежных потоков

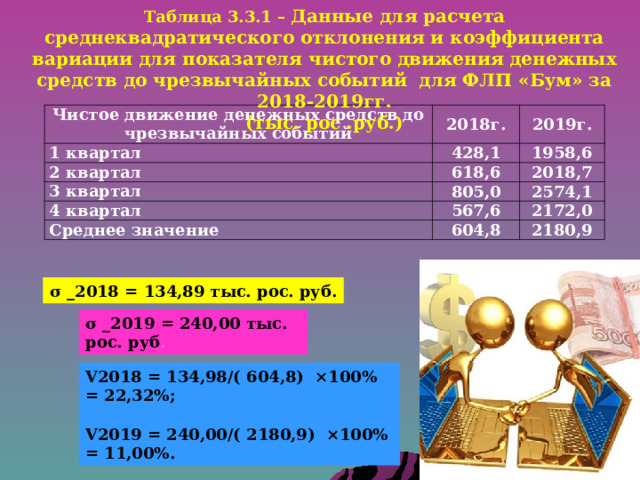

Таблица 3.3.1 – Данные для расчета среднеквадратического отклонения и коэффициента вариации для показателя чистого движения денежных средств до чрезвычайных событий для ФЛП «Бум» за 2018-2019гг.

(тыс. рос .руб.)

Чистое движение денежных средств до чрезвычайных событий

2018г.

1 квартал

2019г.

428,1

2 квартал

618,6

1958,6

3 квартал

2018,7

805,0

4 квартал

567,6

2574,1

Среднее значение

604,8

2172,0

2180,9

σ _2018 = 134,89 тыс. рос. руб.

σ _2019 = 240,00 тыс. рос. руб .

V2018 = 134,98/( 604,8) ×100% = 22,32%;

V2019 = 240,00/( 2180,9) ×100% = 11,00%.

ЗАКЛЮЧЕНИЕ

Подводя итог исследованию операций с денежными средствами и их эквивалентами и апробацию действующих методик отмечу основной вывод , что поставленные цель и задачи в дипломной работе успешно решены, а именно:

- В работе рассмотрена экономическая сущность денежных средств и их эквивалентов, которая подтвердила факт того, что понятие «денежные средства» имеет древнюю историю развития.

- Денежные средства предприятия включают средства в кассе и на счетах в банке, которые могут быть использованы для текущих операций. Эквивалентами денежных средств являются финансовые инвестиции, которые могут быть свободно конвертированы в определенную сумму средств и имеют незначительный риск изменения стоимости .

- В деятельности предприятия имеет место движение денежных средств, образующие прежде всего входящие и исходящие денежные потоки

- Организация работы бухгалтерии в соответствии с указанными задачами является необходимым условием правильной и эффективной постановки учета денежных средств и расчетных операций. Замечаний по документальному оформлению операций с денежными средствами на ФЛП «Бум» нет. Кассовые операции и операции по текущему счету оформляются в соответствующим действующем в республике законодательстве .

5. Отчет о движении денежных средств составляется на предприятии в соответствии с П(С)БУ 4. Учет и контроль на ФЛП «Бум» автоматизирован не полностью. Однако для этого на предприятии есть все условия.

6. Для более результативного контроля операций с денежными средствами необходимо изучение нормативно-правовых актов и законов ДНР.

7. В дипломной работе рассмотрена организационная структура управления предприятия и проанализирована финансовая деятельность ФЛП «Бум». Таким образом, за два анализируемые года деятельности ФЛП «Бум» можно оценить положительно. Произошло значительное увеличение доходов от реализации продукции и, благодаря превышению доходов над расходами, предприятие получило в 2019 году максимальную чистую прибыль. Это говорит о достаточно эффективной политике управления имущественным потенциалом предприятия.

8. Оптимизация движения денежных средств ФЛП «Бум» представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Основу оптимизации денежных потоков ФЛП «Бум» составляет обеспечение сбалансированности их позитивных и негативных объемов. На результаты хозяйственной деятельности предприятия негативно влияют как дефицит, так и избыток денежных потоков.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя