Россия, Пермь

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 03.05.2024 04:38

Черемных Олеся Владимировна

Учитель истории, обществознания

Местоположение

Специализация

Презентация для подготовки к ЕГЭ по теме "Налоги"

Категория:

Обществознание

05.01.2024 12:45

Просмотр содержимого документа

«Презентация для подготовки к ЕГЭ по теме "Налоги"»

2.13 Налоги

Налоги

обязательные платежи физических и юридических лиц государству на основе специального налогового законодательства.

Налогоплательщики:

- физические лица - работники, непосредственно своим трудом создающие материальные и нематериальные блага и получающие определенный доход;

- юридические лица - хозяйствующие субъекты.

Основные принципы налогообложения

1) Всеобщность — охват налогами всех экономических субъектов, получающих доходы, независимо от организационно-правовой формы.

2) Легитимность (законность) — размер налогов и порядок их взимания законодательно утверждены государством.

3) Справедливость — равенство налогов на доходы рыночных структур. Налоги должны быть равными для каждого уровня дохода.

4) Определённость и точность налогов — размер налогов, сроки, способ и порядок их начисления должны быть точно определены и понятны налогоплательщикам.

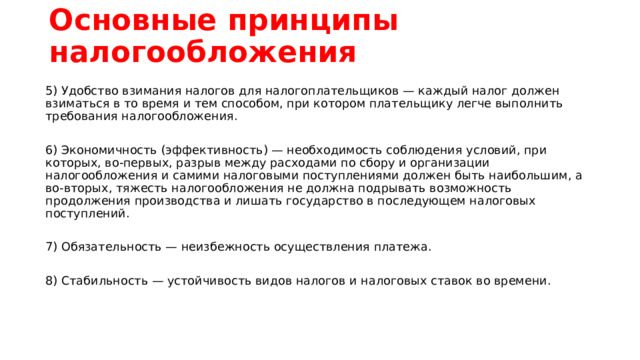

Основные принципы налогообложения

5) Удобство взимания налогов для налогоплательщиков — каждый налог должен взиматься в то время и тем способом, при котором плательщику легче выполнить требования налогообложения.

6) Экономичность (эффективность) — необходимость соблюдения условий, при которых, во-первых, разрыв между расходами по сбору и организации налогообложения и самими налоговыми поступлениями должен быть наибольшим, а во-вторых, тяжесть налогообложения не должна подрывать возможность продолжения производства и лишать государство в последующем налоговых поступлений.

7) Обязательность — неизбежность осуществления платежа.

8) Стабильность — устойчивость видов налогов и налоговых ставок во времени.

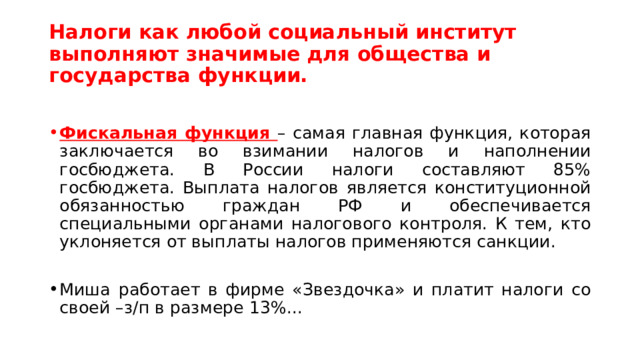

Налоги как любой социальный институт выполняют значимые для общества и государства функции.

- Фискальная функция – самая главная функция, которая заключается во взимании налогов и наполнении госбюджета. В России налоги составляют 85% госбюджета. Выплата налогов является конституционной обязанностью граждан РФ и обеспечивается специальными органами налогового контроля. К тем, кто уклоняется от выплаты налогов применяются санкции.

- Миша работает в фирме «Звездочка» и платит налоги со своей –з/п в размере 13%...

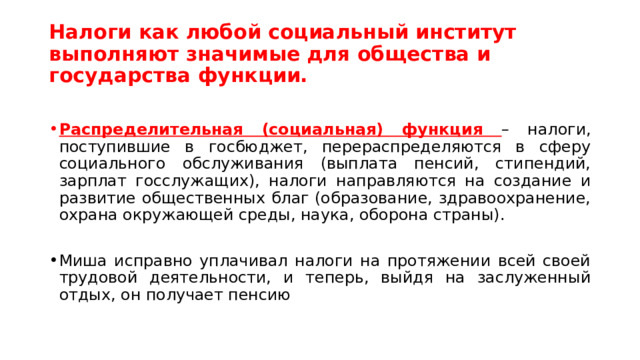

Налоги как любой социальный институт выполняют значимые для общества и государства функции.

- Распределительная (социальная) функция – налоги, поступившие в госбюджет, перераспределяются в сферу социального обслуживания (выплата пенсий, стипендий, зарплат госслужащих), налоги направляются на создание и развитие общественных благ (образование, здравоохранение, охрана окружающей среды, наука, оборона страны).

- Миша исправно уплачивал налоги на протяжении всей своей трудовой деятельности, и теперь, выйдя на заслуженный отдых, он получает пенсию

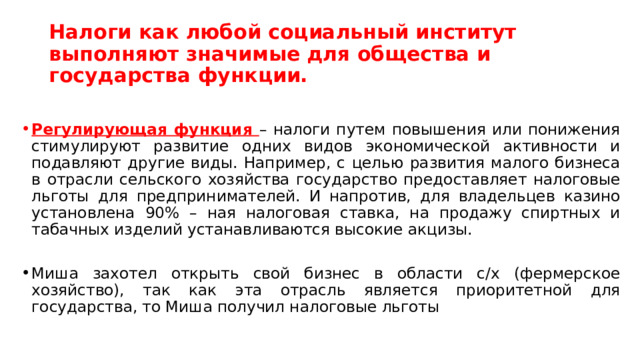

Налоги как любой социальный институт выполняют значимые для общества и государства функции.

- Регулирующая функция – налоги путем повышения или понижения стимулируют развитие одних видов экономической активности и подавляют другие виды. Например, с целью развития малого бизнеса в отрасли сельского хозяйства государство предоставляет налоговые льготы для предпринимателей. И напротив, для владельцев казино установлена 90% – ная налоговая ставка, на продажу спиртных и табачных изделий устанавливаются высокие акцизы.

- Миша захотел открыть свой бизнес в области с/х (фермерское хозяйство), так как эта отрасль является приоритетной для государства, то Миша получил налоговые льготы

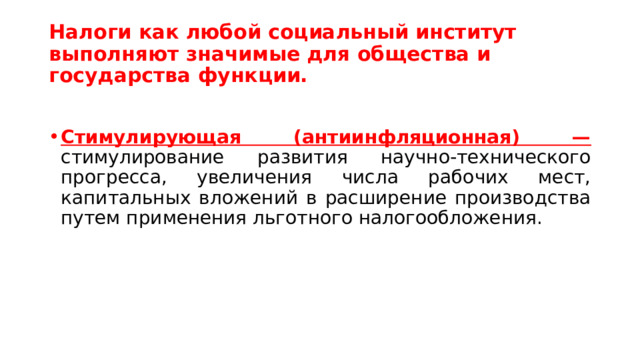

Налоги как любой социальный институт выполняют значимые для общества и государства функции.

- Стимулирующая (антиинфляционная) — стимулирование развития научно-технического прогресса, увеличения числа рабочих мест, капитальных вложений в расширение производства путем применения льготного налогообложения.

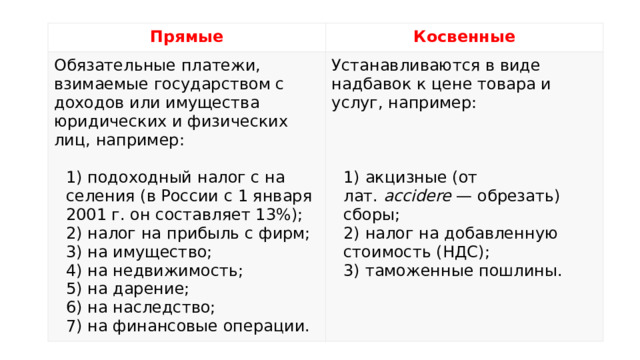

Прямые

Обязательные платежи, взимаемые государством с доходов или имущества юридических и физических лиц, например:

Косвенные

Устанавливаются в виде надбавок к цене товара и услуг, например:

1) подоходный налог с населения (в России с 1 января 2001 г. он составляет 13%);

2) налог на прибыль с фирм;

3) на имущество;

1) акцизные (от лат. accidere — обрезать) сборы;

4) на недвижимость;

5) на дарение;

2) налог на добавленную стоимость (НДС);

6) на наследство;

3) таможенные пошлины.

7) на финансовые операции.

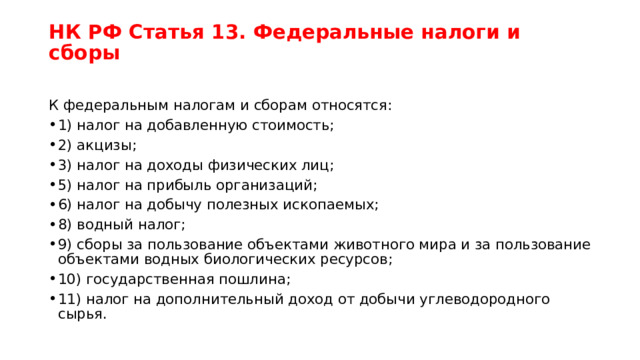

НК РФ Статья 13. Федеральные налоги и сборы

К федеральным налогам и сборам относятся:

- 1) налог на добавленную стоимость;

- 2) акцизы;

- 3) налог на доходы физических лиц;

- 5) налог на прибыль организаций;

- 6) налог на добычу полезных ископаемых;

- 8) водный налог;

- 9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- 10) государственная пошлина;

- 11) налог на дополнительный доход от добычи углеводородного сырья.

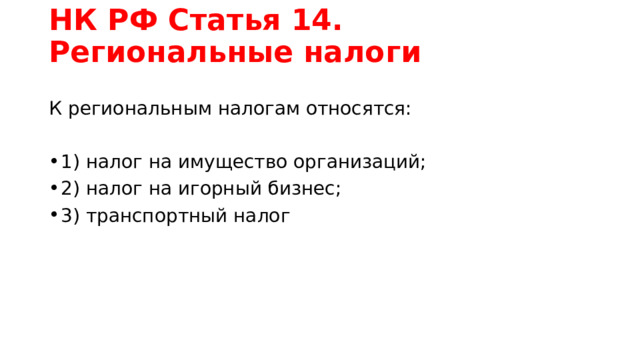

НК РФ Статья 14. Региональные налоги

К региональным налогам относятся:

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог

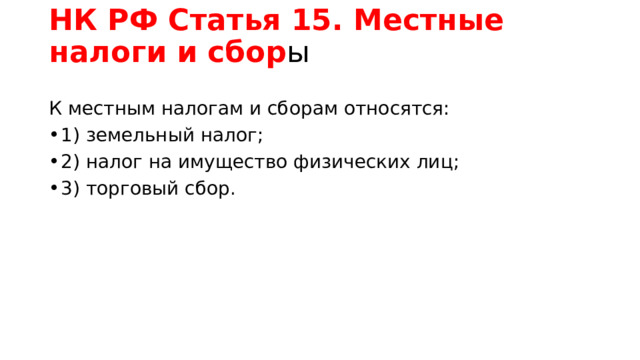

НК РФ Статья 15. Местные налоги и сбор ы

К местным налогам и сборам относятся:

- 1) земельный налог;

- 2) налог на имущество физических лиц;

- 3) торговый сбор.

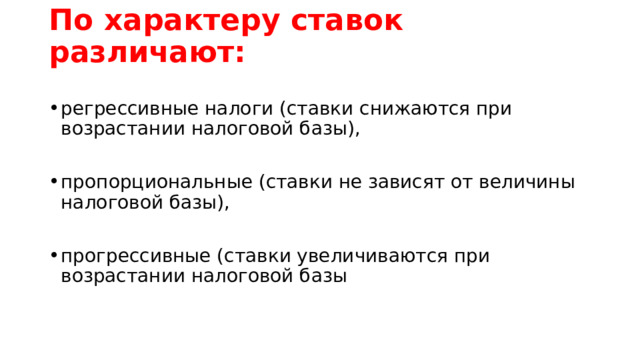

По характеру ставок различают:

- регрессивные налоги (ставки снижаются при возрастании налоговой базы),

- пропорциональные (ставки не зависят от величины налоговой базы),

- прогрессивные (ставки увеличиваются при возрастании налоговой базы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ