Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Понятие и сущность налогового учета. Способы ведения бухгалтерского учета. Регистры налогового учета

Категория:

Экономика

12.08.2020 18:07

Просмотр содержимого документа

«Понятие и сущность налогового учета. Способы ведения бухгалтерского учета. Регистры налогового учета»

"Технология составления бухгалтерской отчетности" Шаадатова М.Ш

Тема №20 Понятие и сущность налогового учета. Способы ведения бухгалтерского учета. Регистры налогового учета

План:

ведения налогового и бухгалтерского учет

модели учета

Налоговые регистры

Бухгалтерский учет отражает максимально полную и точную информацию о финансовых результатах компании, а также о сущности хозяйственных операций в целом.

Налоговый учет представляет собой информационную систему финансово-экономической деятельности предприятия, которая формируется на принципах бухгалтерского учета в целях определения сумм налоговых выплат в пользу государственного бюджета.

По способу ведения налоговый и бухгалтерский учет похожи и имеют общие черты, такие как:

| оба учета регламентируются законодательством: объектами учета являются все хозяйственные операции совершенные и зафиксированные в течение отчетного периода; все совершенные хозяйственные операции должны быть подтверждены документально; вся отчетность составляется в соответствии с периодами; пользователи информации как внутренние, так и внешние; все результаты за прошлые периоды отражаются и сохраняются определенное время.

|

Но в тоже время они существенно отличаются друг от друга, что заставляет организацию вести двойную отчетность, по каждому из этих учетов. Разделение учета могут позволить себе не все компании, потому что это нерационально и требует дополнительных затрат.

В настоящее время активно развивается тенденция, направленная на то, чтобы система регулирования бухгалтерского учета стала обособленной, от каких бы то ни было, налоговых вопросов. Этот процесс благоприятно сказывается и на эффективности налогообложения и на качестве бухгалтерской отчетности. Налоговый учет освобождается от лишних бухгалтерских элементов, которые, не связанны напрямую с налогообложением. Бухгалтерский учет в свою очередь, освобождается от факторов, которые могут повлиять и исказить отчетные показатели.

В компаниях налоговый учет становится самостоятельным направлением учета фактов хозяйственной жизни. В настоящее время для компаний существует несколько способов ведения налогового учета. Каждый из них применяется в зависимости от масштабов и сложности ведения учета организации.

Средние и малые предприятия предпочитают использовать счета бухгалтерского учета для формирования данных для налогового учета. Этот подход к ведению учета наименее трудоемок и наиболее гибок по отношению к налоговому законодательству, которое часто меняется. Суть подхода основана на том, что на основе первичных документов и бухгалтерского учета, получают данные для налогового учета .

При использовании этой модели учета можно выделить два варианта.

| 1. При условии, что регистры бухгалтерского учета содержат достаточно информации для определения налоговой базы, соответствующей требованиям НК КР, то создавать отдельные регистры налогового учета не имеет смысла (первый вариант). Первоочередная задача - максимальное сближение бухгалтерской и налоговой учетной политики, поэтом списание МПЗ производства, амортизация ОС и НМА, определение производственной продукции, не завершенного производства и готовой продукции на складе должны быть одинаковыми в обоих учетах.

| 2. При условии, если бухгалтерские регистры предоставляют информацию, которой недостаточно для определения налогооблагаемой базы, то организация вправе самостоятельно дополнять к применяемым регистрам бухгалтерского учета реквизиты, тем самым формируя регистры налогового учета.

|

В условиях этого варианта необходимо определить объекты учета, по которым правила бухгалтерского и налогового учета не совпадают. Для данных объектов необходимо установить порядок использования информации бухгалтерского учета в целях налогового и разработать налоговые регистры. Все это отражается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

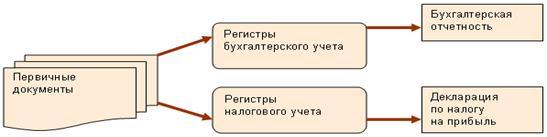

Схема 1. Налоговый учет на счетах бухгалтерского

В основном крупные компании и холдинги налоговый учет ведут обособленно от бухгалтерского, который в свою очередь стараются приблизить к МСФО, для большего привлечения инвестиций и прозрачности отчетности. Для ведения налоговой политики разрабатывается учетная политика для целей налогообложения и концепция налогового учета, создаются самостоятельные подразделения внутри организации, которые работают на установленных компьютерных системах обработки данных, либо отчетность может вестись профильными сторонними компаниями. Исходя из особенностей учета, организация может разрабатывать свои формы налоговых регистров (сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК КР.

Налоговые регистры выполняют следующие функции:

| являются отчетами по налоговому учету, детализирующими показатели, отраженные в декларации по налогу на прибыль;

| являются средством автоматического расчета сумм доходов и расходов, порядок признания которых в бухгалтерском и налоговом учете отличается;

| являются средством автоматического расчета разниц по ПБУ

|

Некоторые компании могут взять за основу регистры бухгалтерского учета. Обычно в организации разрабатываются методические указания, в которых прописаны инструкции к каждому регистру. Также указывается порядок ведения, заполнения (вручную или выгружаться программой), форма хранения (на бумажном носители или электронном) и т. д.

В условиях этой модели каждая хозяйственная операция отражается дважды: в аналитических налоговых регистрах и в регистрах бухгалтерского учета. При этом в аналитических налоговых регистрах отражается только та информация, которая учитывается для целей налогообложения. Следует отметить, что это является безусловным достоинством автономной модели ведения налогового учета.

Схематически обособленное ведение налогового учета можно отразить следующим образом.

Схема 2. Налоговый учет при параллельном ведении бухгалтерского и налогового учета

Существует подход, при котором учет ведется по правилам налогового учета. При использовании данного подхода, можно повлиять на оценку аудиторов о достоверности бухгалтерской отчетности, так как согласно п "Бухгалтерская отчетность организации", достоверной и полной считается отчетность, сформированная из правил, установленных нормативными актами по бухгалтерскому учету.Поэтому необходимо проводить корректировку учетных данных, чтобы было соответствие по правилам бухгалтерского учета, а в дальнейшем составления бухгалтерской отчетности. Данный способ применим компаниями, для которых сдача налоговой отчетности первоочередная.

Тем самым можно сделать заключение, что сущность налоговой политики предприятия заключается в разработке системы методов и приемов ведения и организации отношений с контрагентами, оптимизирующей величину налогов при соблюдении налогового законодательства.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ