Кыргызстан, Бишкек

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.06.2023 05:53

Шаадатова Мээрим Шаадатовна

28 лет

Местоположение

Специализация

Понятие бухгалтерской (финансовой) отчетности ее, значение и функции

Категория:

Экономика

12.08.2020 19:39

Просмотр содержимого документа

«Понятие бухгалтерской (финансовой) отчетности ее, значение и функции»

Тема 1 . Понятие бухгалтерской (финансовой) отчетности ее, значение и функции

План

- Понятие бухгалтерской (финансовой) отчетности

- Состав бухгалтерской отчетности

- Требования, предъявляемые к бухгалтерским отчетам

- Бухгалтерская отчетность - это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленных на основе данных бухгалтерского учета по установленным формам за определенный отчетный период.

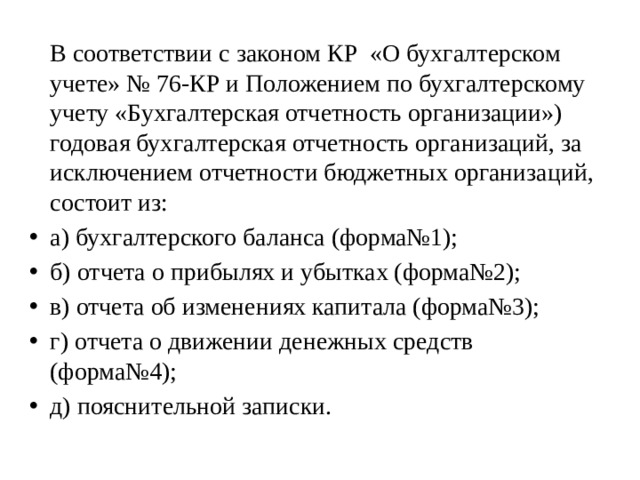

В соответствии с законом КР «О бухгалтерском учете» № 76-КР и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации») годовая бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, состоит из:

- а) бухгалтерского баланса (форма№1);

- б) отчета о прибылях и убытках (форма№2);

- в) отчета об изменениях капитала (форма№3);

- г) отчета о движении денежных средств (форма№4);

- д) пояснительной записки.

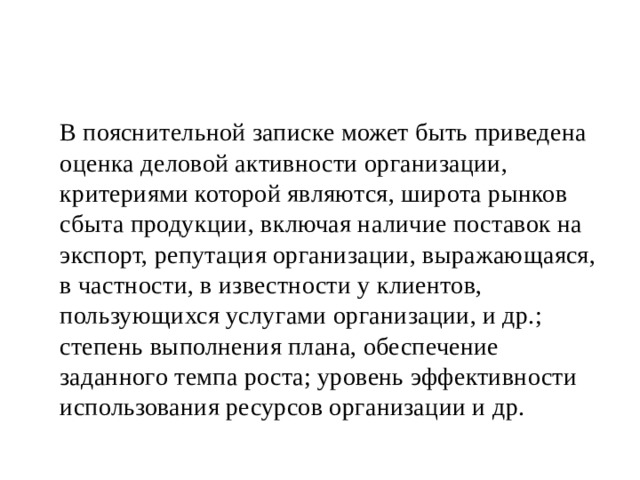

В пояснительной записке может быть приведена оценка деловой активности организации, критериями которой являются, широта рынков сбыта продукции, включая наличие поставок на экспорт, репутация организации, выражающаяся, в частности, в известности у клиентов, пользующихся услугами организации, и др.; степень выполнения плана, обеспечение заданного темпа роста; уровень эффективности использования ресурсов организации и др.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, учета и отчетности, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут не представлять в составе годовой бухгалтерской отчетности отчеты об изменениях капитала и движении денежных средств, приложение к бухгалтерскому балансу и пояснительную записку.

Годовая бухгалтерская отчетность предоставляется в течение 90 дней, но не раньше 60 дней по окончании отчетного года. Конкретным днем представления бухгалтерской отчетности является дата ее почтового отправления или дата ее фактической передачи.

В соответствии к составлению бухгалтерской отчетности предъявляются следующие требования:

- 1. Бухгалтерская отчетность должна состоять из определенных форм (с 1-й по 4-Й);

- 2. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, о финансовых результатах ее деятельности и изменениях в ее финансовом положении;

- 3. При формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации (т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими);

- Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода;

- . Каждая составная часть бухгалтерской отчетности должна содержать наименование формы, отчетную дату, наименование организации, организационно-правовую форму, ИНН, адрес организации, единицу измерения, коды и шифры, вид деятельности;

- Бухгалтерская отчетность должна быть составлена на официальном языке, подписана руководителем и гл. бухгалтером организации.

- Значение отчетности заключается в ее достоверности, целостности, своевременности, простоте, сравнимости, экономичности, соблюдении строго установленных процедур, оформлении и публичности.

- Простота бухгалтерской отчетности состоит в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

- Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время.

- Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. Цель такого сравнения - выявить тенденции развития фирмы.

- Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращении отдельных показателей не в ущерб качеству отчетных данных, автоматизации учета, выбора оптимальных форм учета.

- Оформление означает, что составление отчетности равно как и ведение бухгалтерского учета осуществляется на русском языке и в валюте КР.

- Публичность предполагает публикацию годовой бухгалтерской отчетности в средствах массовой информации, передачу в органы статистики. Перечень предприятий, которые должны публиковать свою годовую отчетность регламентирован законодательством.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ