Россия, Железногорск Курской области

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 02.10.2022 15:35

Заслонко Ольга Константиновна

Учитель экономики и технологии

65 лет

Местоположение

Специализация

Подготовка к ОГЭ по обществознанию (экономика). 3.13. Банковские услуги

Категория:

Экономика

26.03.2022 15:04

Просмотр содержимого документа

«Подготовка к ОГЭ по обществознанию (экономика). 3.13. Банковские услуги»

3.13. Банковские услуги Подготовка к ОГЭ по обществознанию (экономика) Учитель экономики высшей категории Заслонко Ольга Константиновна 2022

Самый первый способ хранения сбережений в истории человечества?

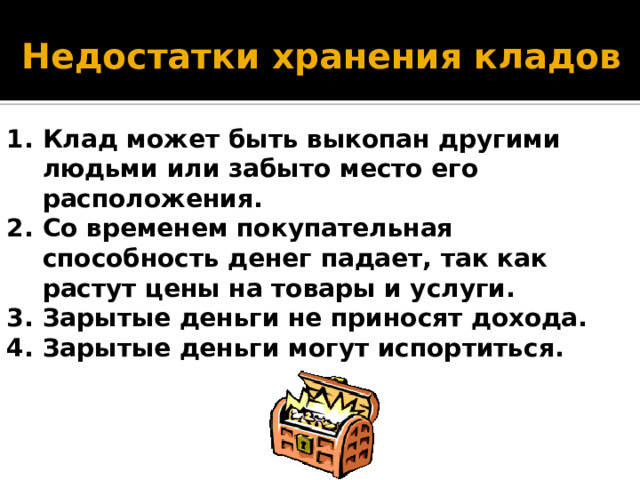

Недостатки хранения кладов

- Клад может быть выкопан другими людьми или забыто место его расположения.

- Со временем покупательная способность денег падает, так как растут цены на товары и услуги.

- Зарытые деньги не приносят дохода.

- Зарытые деньги могут испортиться.

Как заставить деньги приносить доход?

Одалживать самостоятельно

Поручить эту работу банку

ссуда

Кредитор

Заёмщик

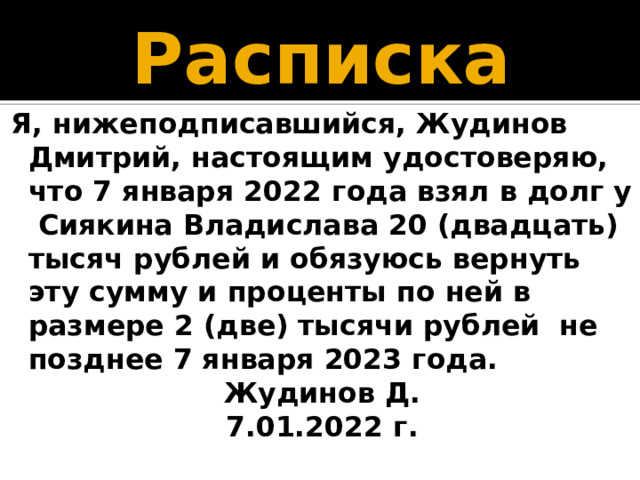

РАСПИСКА

!!!!!!!!!!!!

Расписка

Я, нижеподписавшийся, Жудинов Дмитрий, настоящим удостоверяю, что 7 января 2022 года взял в долг у Сиякина Владислава 20 (двадцать) тысяч рублей и обязуюсь вернуть эту сумму и проценты по ней в размере 2 (две) тысячи рублей не позднее 7 января 2023 года.

Жудинов Д.

7.01.2022 г.

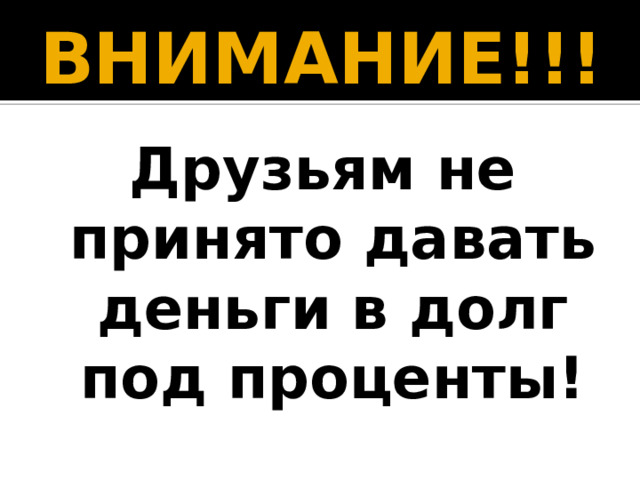

ВНИМАНИЕ!!!

Друзьям не принято давать деньги в долг под проценты!

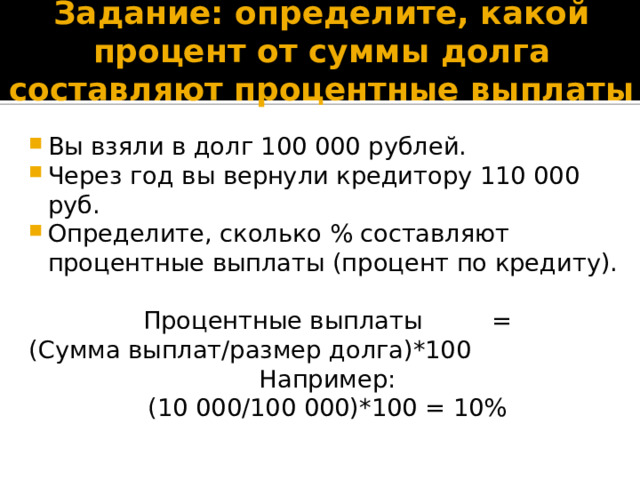

Задание: определите, какой процент от суммы долга составляют процентные выплаты

- Вы взяли в долг 100 000 рублей.

- Через год вы вернули кредитору 110 000 руб.

- Определите, сколько % составляют процентные выплаты (процент по кредиту).

Процентные выплаты =

(Сумма выплат/размер долга)*100

Например:

(10 000/100 000)*100 = 10%

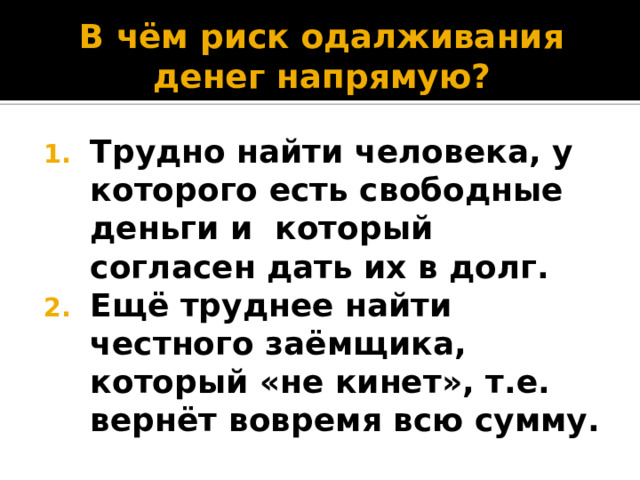

В чём риск одалживания денег напрямую?

- Трудно найти человека, у которого есть свободные деньги и который согласен дать их в долг.

- Ещё труднее найти честного заёмщика, который «не кинет», т.е. вернёт вовремя всю сумму.

Банк – верное средство решения этих проблем!!!

Кредитор

Заёмщик

БАНК

Банк – это финансовый посредник между кредитором и заёмщиком.

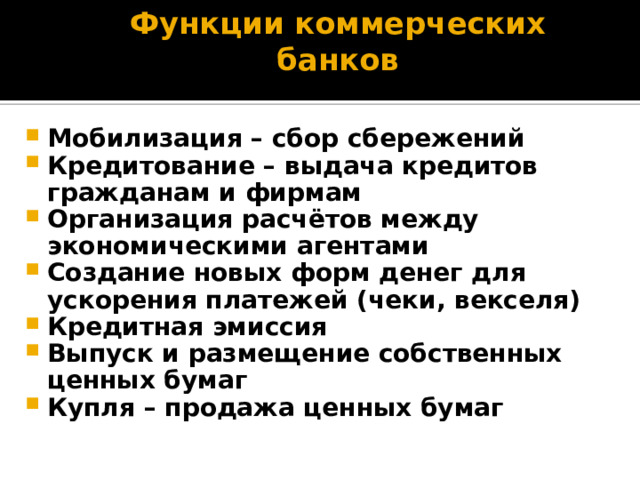

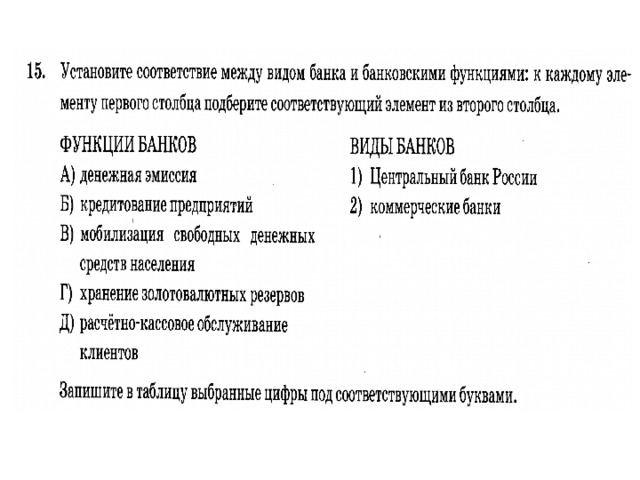

Функции коммерческих банков

- Мобилизация – сбор сбережений

- Кредитование – выдача кредитов гражданам и фирмам

- Организация расчётов между экономическими агентами

- Создание новых форм денег для ускорения платежей (чеки, векселя)

- Кредитная эмиссия

- Выпуск и размещение собственных ценных бумаг

- Купля – продажа ценных бумаг

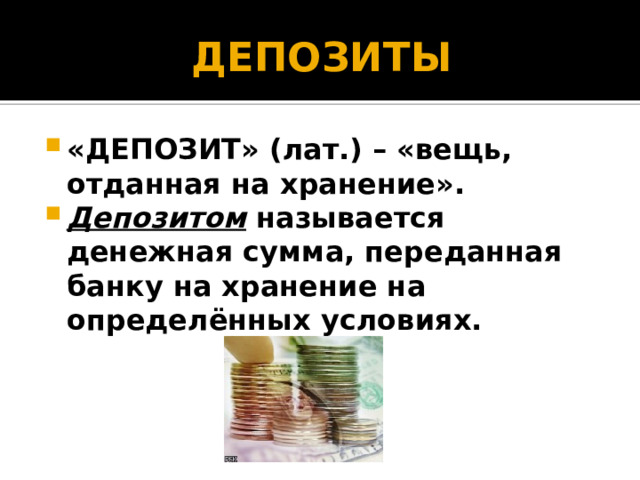

ДЕПОЗИТЫ

- «ДЕПОЗИТ» (лат.) – «вещь, отданная на хранение».

- Депозитом называется денежная сумма, переданная банку на хранение на определённых условиях.

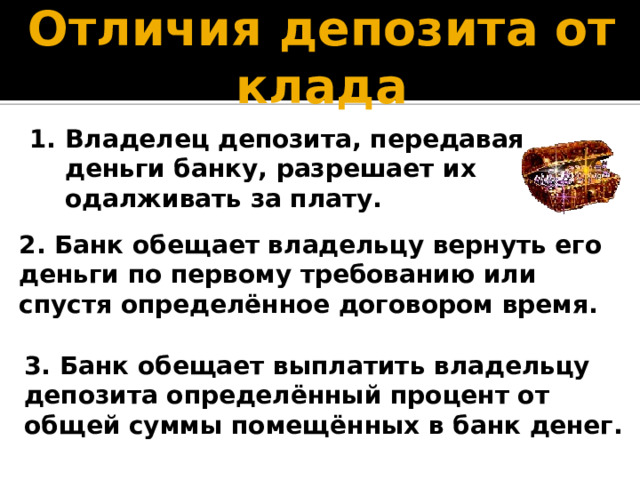

Отличия депозита от клада

- Владелец депозита, передавая деньги банку, разрешает их одалживать за плату.

2. Банк обещает владельцу вернуть его деньги по первому требованию или спустя определённое договором время.

3. Банк обещает выплатить владельцу депозита определённый процент от общей суммы помещённых в банк денег.

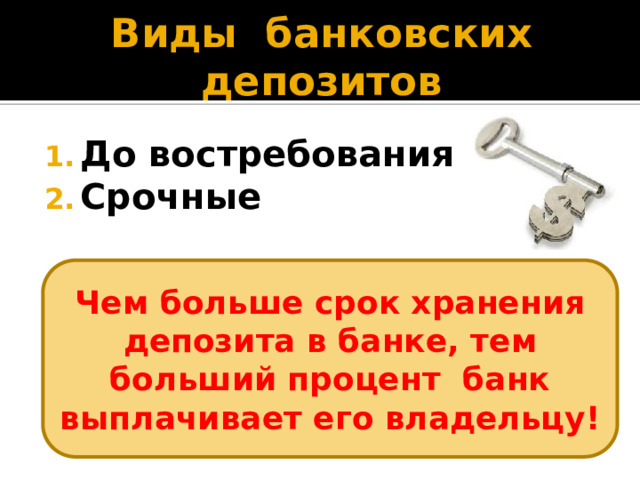

Виды банковских депозитов

- До востребования

- Срочные

Чем больше срок хранения депозита в банке, тем больший процент банк выплачивает его владельцу!

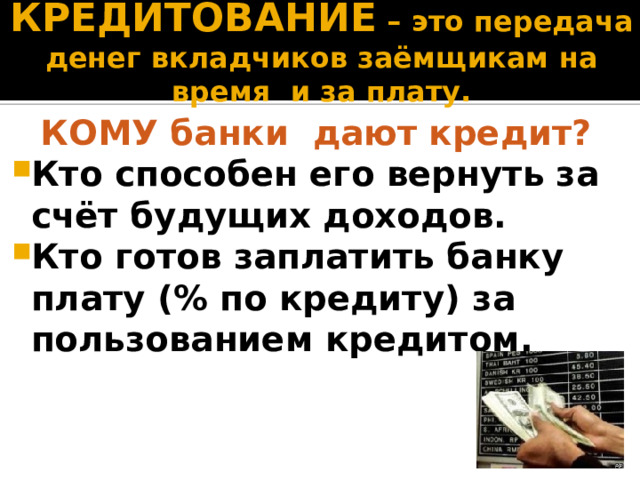

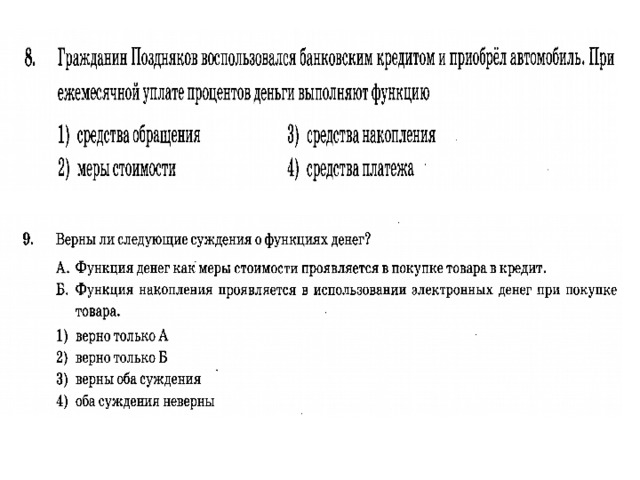

КРЕДИТОВАНИЕ – это передача денег вкладчиков заёмщикам на время и за плату.

КОМУ банки дают кредит?

- Кто способен его вернуть за счёт будущих доходов.

- Кто готов заплатить банку плату (% по кредиту) за пользованием кредитом.

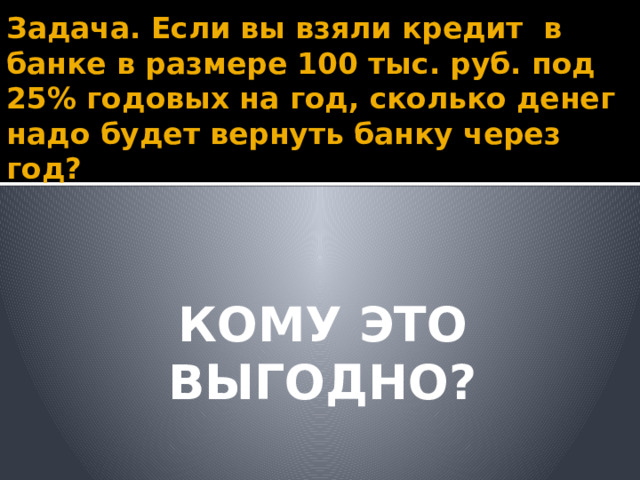

Задача. Если вы взяли кредит в банке в размере 100 тыс. руб. под 25% годовых на год, сколько денег надо будет вернуть банку через год?

КОМУ ЭТО ВЫГОДНО?

МАРЖА – прибыль банка

100 тыс

125 тыс

10%

25%

100 тыс

110 тыс

Доход владельца сбережений 10 тыс.руб.

Доход БАНКА

Плата заёмщика за кредит – 25 тыс.руб.

(МАРЖА)

= 25-10=15 тыс.руб.

Вывод

- Работа банкира состоит в управлении денежными потоками.

- Необходимо добиться, чтобы деньги, выданные в кредит, были возвращены.

- Необходимо правильно распорядиться деньгами вкладчика и получить как можно больший доход.

Одна из основных причин различий в благосостоянии граждан бедных стран Африки и богатых стран Европы и Америки - это

РАЗНЫЙ УРОВЕНЬ РАЗВИТИЯ БАНКОВ

ПРИНЦИПЫ КРЕДИТОВАНИЯ

- Срочность

- Платность

- Гарантированность

- Возвратность

Банковская система РФ

1 уровень

Центральный банк (ЦБ)

Правительство

РФ

Коммерческий

Коммерческий

Коммерческий

банк

Коммерческий

Коммерческий

банк

банк

банк

банк

2 уровень

Граждане и фирмы

ЦБ - «банкир правительства»

- Осуществляет денежную эмиссию

- Хранит золотовалютные резервы страны

- Осуществляет внешние расчёты государства и регулирует валютный курс

- Проводит монетарную (кредитно-денежную) политику государства

ЦБ - «банк банков»

- Осуществляет регистрацию ком. банков, выдаёт им лицензии или отзывает их, проводит надзор за их деятельностью

- Является кредитором коммерческих банков

- Устанавливает правила осуществления расчётов, проведения банковских операций, правила бухучёта и отчётности коммерческих банков

- Помогает коммерческим банкам выбираться из чрезвычайных ситуаций, создавая их обязательные резервы и участвуя в системе страхования вкладов

Вывод

Польза банков состоит в том, что они сокращают трансакционные (организационно-экономические) издержки при кредитовании и снижают риск одалживания денег.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ