Республика Казахстан, Караганда

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 19.04.2024 07:42

Тарасов Сергей Петрович

Преподаватель социально-экономических дисциплин

Местоположение

Специализация

Особенности современных конкурентных отношений в российской федерации

Категория:

Экономика

05.10.2021 19:03

Просмотр содержимого документа

«Особенности современных конкурентных отношений в российской федерации»

УДК 334.012.23

Тарасов Сергей Петрович

Омская гуманитарная академия, Омск, Российская Федерация

tarasov_sp@mail.ru

Особенности современных конкурентных отношений в Российской Федерации

Статья посвящена анализу состояния конкурентной среды в РФ с использованием ключевых индикаторов. Автор приводит сравнительный анализ основных параметров конкуренции. Статистические показатели, представленные автором, иллюстрируют современную тенденцию развития конкурентных отношений в отраслях производственного и непроизводственного сектора экономики. Приводится динамика состояния хозяйствующих субъектов по качественным и количественным показателям за пятилетний период. Автор считает, что сокращение количества хозяйствующих субъектов, так или иначе, ведет к сужению конкурентной среды, снижению, пусть незначительному, но ощущаемому, уровню конкуренции. В контексте изменения показателей по товарообороту автор обращает внимание на соотношение импортных и экспортных операций. Автор считает, что для решения выявленных проблем необходимы структурированные мероприятия на уровне исполнительной и законодательной базы. Положительный эффект может быть достигнут только при оптимальном сочетании правительственных и частных решений, инициированных государством и поддержанных конкурентными сторонами.

Ключевые слова: конкуренция, конкурентоспособность, индикаторы конкуренции, динамика, хозяйствующий субъект, конкурентный потенциал, конкурентное преимущество

Ю.Б. Рубин отмечал, что “конкурентоспособными участниками рынка становятся при условии формирования потенциала конкурентоспособности (в том числе материального, технологического, человеческого, финансового, организационного, коммерческого, административного и др.) и достижения конкурентоспособных результатов (производство конкурентоспособных товаров, оказание конкурентоспособных услуг, выполнение конкурентоспособных работ)”[1].

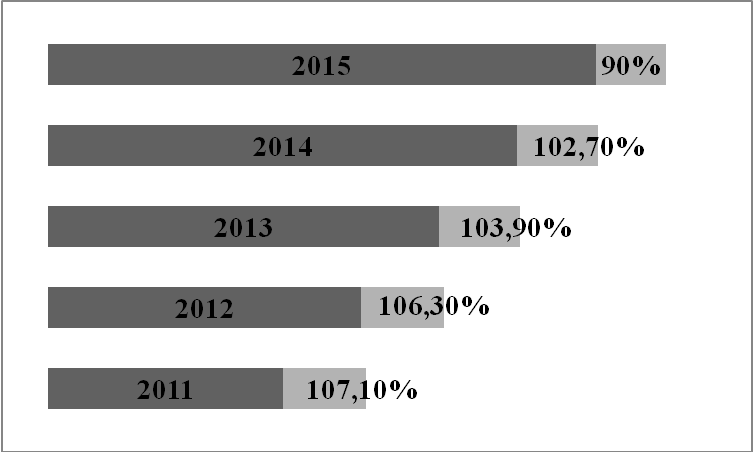

Состояние конкуренции в стране оценивается с использованием системы определенных показателей (индикаторов), таких как структурные, поведенческие и функциональные. Каждый из перечисленных признаков имеет непосредственное отношение к количеству субъектов хозяйствования в стране за анализируемый период времени и его динамике. Динамика количества хозяйствующих субъектов за период с 2011 по 2015 годы представлена на рисунке 2.

Рис. 1. Динамика количества хозяйствующих субъектов

Данные рисунка 1 характеризуют общую ситуацию с динамикой численности предприятий и организаций в Российской Федерации. За анализируемый период количество предприятий и организаций увеличивалось незначительно, прирост в 2015 году по отношению к 2011 составил 103,2%. Общая динамика роста наблюдалась на фоне структурных изменений в отраслях производственного и непроизводственного секторов экономики.

В таблице 1 приведены данные по динамике численности предприятий в зависимости от сферы их деятельности. Основным критерием составления таблицы явились виды деятельности, удельный вес которых в общем объеме составил более 1%. Анализируемый период – 2011 – 2014 годы.

Таблица 1

Численность хозяйствующих субъектов по видам экономической деятельности

| Вид экономической деятельности | Число хозяйствующих субъектов, тыс. | |||

| 2011 | 2012 | 2013 | 2014 | |

| Сельское хозяйство | 193,4 | 179,9 | 169,4 | 149,6 |

| Обрабатывающие производства | 402,5 | 403,9 | 405 | 403,1 |

| Строительство | 431,8 | 437,7 | 449,5 | 483,6 |

| Оптовая и розничная торговля | 1788,5 | 1799,1 | 1784,6 | 1697,4 |

| Гостиницы и рестораны | 90,8 | 93,2 | 96,4 | 104,8 |

| Транспорт и связь | 266 | 278,1 | 288,6 | 313,4 |

| Финансовая деятельность | 101,1 | 102 | 102,1 | 101,5 |

Исходя из данных, представленных в таблице 1, можно сделать соответствующие выводы. За анализируемый период наблюдается существенное сокращение количества хозяйствующих субъектов в сельском хозяйстве, в сфере охоты и лесного хозяйства на 22,65%, в оптовой и розничной торговле на 5,09%. Необходимо отметить, что в сельском хозяйстве наблюдалась устойчивая тенденция снижения количества хозяйствующих субъектов, в то время как в сфере оптовой и розничной торговли в 2012 году по отношению к 2011 году имел место незначительный рост на 0,59%, при последующем снижении показателя в 2014 году по отношению к 2013 году на 4,89%. Федеральная служба государственной статистики в отчете о социально-экономическом положении России за январь 2016 приводит следующие данные по обороту организаций по видам экономической деятельности. Всего оборот на 1 января 2016 года - 10134 млрд. рублей, что в процентах к январю 2015 года составляет 96,9, а к декабрю 2015 года – 68,5. Налицо снижение показателей. Что касается анализируемых направлений деятельности, то ситуация в них представлена в таблице 2.

Таблица 2

Оборот организаций по видам экономической деятельности.

| Вид экономической деятельности | Оборот, млрд. рублей | Отклонение | ||

| 01.01.2015 | 01.01.2016 | в сумме | в % | |

| Сельское хозяйство | 147,9 | 158,7 | 10,8 | 107,3 |

| Обрабатывающие производства | 2243,8 | 2183,2 | -60,6 | 97,3 |

| Строительство | 281,7 | 273,0 | -8,7 | 96,9 |

| Оптовая и розничная торговля | 4455,1 | 4129,9 | -325,2 | 92,7 |

| Гостиницы и рестораны | 64,3 | 66,2 | 1,9 | 103 |

| Транспорт и связь | 839,1 | 863,4 | 24,3 | 102,9 |

Как видно из таблицы 2 увеличение объемов оборота произошло в сельском хозяйстве - на 10,8 млрд. рублей, гостиничном, ресторанном секторе, на предприятиях транспорта и связи - 1,9 и 24,3 млрд. рублей соответственно. Если количество предприятий гостиничного бизнеса, ресторанов, транспортных организаций и предприятий связи стабильно увеличивается и рост оборотов здесь очевиден, то в сельском хозяйстве при снижении количества хозяйствующих объем оборотов растет. Это, на наш, взгляд связано с санкционными мероприятиями в отношении России, подорожание продукции импортного производства и правительственная переориентация на отечественного производителя сельхозпродукции. При этом индекс выпуска товаров и услуг по базовым видам экономической деятельности в январе 2016 года по сравнению с январем 2015 года составил 96,5%.

Опасения вызывает ситуация снижения объемов оборота в оптовой и розничной торговле на 325,2 млрд. рублей. Это, несомненно, явилось следствием общего сокращения предприятий в это сфере деятельности.

Определяющим, как нам кажется, выступает показатель розничного товарооборота, ориентированный на среднестатистического гражданина. По оценке Минэкономразвития России оборот розничной торговли снизился с 30,67 трлн. рублей в 2014 году до 27,6 трлн. рублей в 2015 году, то есть практически на 10 %. Специалисты считают, что это связано изменением поведения потребителей, вызванное колебаниями курса национальной валюты, с сопутствующим ему удорожанием продукции, в том числе импортного производства. Это вызвало общее снижение уровня потребления. Е. Быркова [2] в аналитическом обзоре российской розничной торговли в 2015 году ссылается на результаты исследования Росстата: на 1 января 2016 года, в сфере розничной торговли было зарегистрировано 1418,7 тысяч предпринимателей (-1,3% по сравнению январем прошлого года). Среднегодовой темп роста цен за период 2011-2015 годы составил 108,7%. Реальные располагаемые денежные доходы в процентах к январю 2015 года составляли 97,7%. За период с 2011 по 2016 годы произошло резкое сокращение количества розничных рынков, остаточно популярных среди населения. Если в 2011 году их количество составляло 3427, то в 2016 году – 1308. Тем самым среднегодовой темп снижения их количества составил более 25%. А за анализируемый период количество розничных рынков сократилось на 61,8%. Информация о снижении оборота розничной торговли Министерства экономического развития Российской Федерации [3] представлена на рисунке 2.

Показательно, что доля пищевых продуктов в обороте розничной торговли в фактических ценах к итогу за период с 2011 года по 2015 год в среднем составляла 47%.

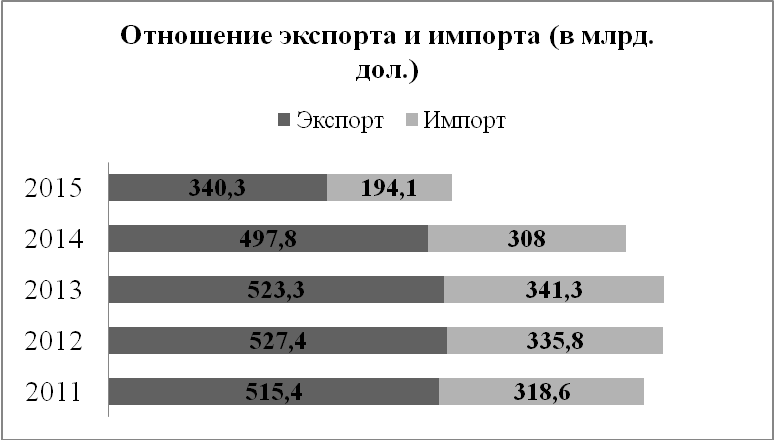

В контексте изменения показателей по товарообороту необходимо обратить внимание на соотношение импортных и экспортных операций (рисунок 3) [3].

Информация, представленная на рисунке 3, иллюстрирует ситуацию общего снижения операций по импорту и экспорту в пределах анализируемого периода.

Рис. 3. Соотношение импорта и экспорта

Так, экспортные операции сократились с 2011 года на 175,1 млрд. дол., импортные - на 124,5 млрд. дол. В относительных показателях это сокращение выглядит следующим образом: экспорт сократился на 33,97%, импорт – на 39,08%. Основная причина заключается в падении среднеквартальной цены нефти в 2015 году по сравнению с январем-мартом 2014 года почти в два раза.

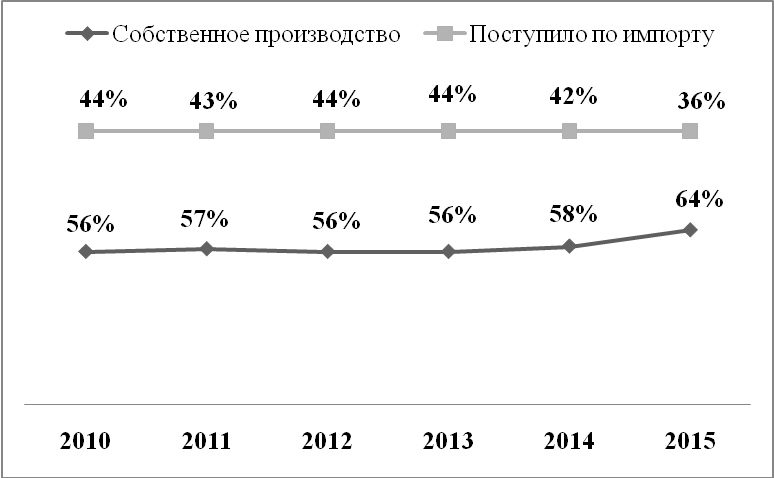

Структура товарных ресурсов розничной торговли в процентах представлена на рисунке 4.

Рис. 4. Структура товарных ресурсов (в %)

Последовательное замедление общеэкономического роста в 2011‑2014 годах с 4,3 до 0,7 % (против 4,5 % в 2010 году), переросшее в 2015 году в падение ВВП на 3,7 %, связано как с ослаблением внешнеэкономического фактора роста, который до кризиса выражался в исключительно высокой динамике цен на нефть и возрастающем спросе на продукцию российского экспорта, так и с отсутствием устойчивых внутренних факторов экономического роста.

При проведении анализа данных, мы считали, что они в достаточной степени являются косвенными показателями развития конкуренции и не учитывают ряд ограничивающих факторов административного, экономического и технологического порядка. Тем не менее, сокращение количества хозяйствующих субъектов, так или иначе, ведет к сужению конкурентной среды, снижению, пусть незначительному, но ощущаемому, уровню конкуренции.

А.Е. Шастико, С. Голованова, П. Крючкова оценили общий эффект от слабой конкуренции в отдельных отраслях. Они исходили из того, что проблема слабой конкуренции обусловливает меньшие объемы производства, более высокие цены, большие издержки на смежных рынках. О.В. Мальцева подчеркивая важность работы ученых во главе с А.Е. Шастико считает, что “по результатам исследования была получена интегральная количественная оценка потерь для экономики, возникающих вследствие недостаточного развития конкуренции в различных ее секторах. Проанализировав потери от ограничения конкуренции в пяти секторах экономики – газовом секторе, секторе грузовых железнодорожных перевозок, строительстве, фармацевтике и ограничениях на импорт, - авторы сделали вывод о том, что даже самая консервативная оценка возникающих потерь составляет не менее 1,6 трлн. рублей в год, или 3% отечественного ВВП” [4]. Лучшей иллюстрацией этому являются статистические показатели изменения уровня ВВП в процентах к предыдущему году, представленные на рисунке 5.

Информационный портал http://economy.gov.ru [3] озвучивает современную экономическую ситуацию следующим образом: “Особенность 2015 года состоит в том, что динамику ВВП вытянул внешний спрос (несмотря на то, что цены на продукцию российского экспорта и темпы роста мировой экономики оставались на низких уровнях), в то время как все компоненты внутреннего спроса показали отрицательную динамику.

Рис. 5. Динамика уровня ВВП

Падение внутреннего спроса (на 10,3 %) было компенсировано ростом экспорта (3,1 %) и резким снижением импорта (- 25,6 %), что также свидетельствует о слабости внутреннего спроса. Расходы на конечное потребление сократились в целом на 7,8 %, в том числе потребительский спрос домашних хозяйств - на 10,1 %, государства - на 1,8 процента. Инвестиционный спрос сократился на 18,3 %, в том числе валовое накопление основного капитала - на 7,6 процента”.

Анализ, проведенной счетной палатой РФ позволил сделать следующий вывод. Индекс промышленного производства в 2015 году по сравнению с 2014 годом снизился и составил 96,6 % (в 2014 году - 101,7 %). В 2015 году по сравнению с 2014 годом лишь в добыче полезных ископаемых отмечалась положительная динамика - 100,3 % (в 2014 году -101,4 %). Индекс производства по виду деятельности “производство и распределение электроэнергии, газа и воды” в 2015 году по сравнению с 2014 годом снизился и составил 98,4 % (в 2014 году - 99,9 %). Речь идет о естественных монополиях, деятельность которых регулируется соответствующим законодательством. Конкурентная среда в этой сфере, как правило, ограничивается определенным количеством субъектов и во времени изменяется не значительно. Количество регулируемых субъектов составило по годам: 2011 – 3214; 2012 – 4382; 2013 – 4125; 2014 – 3768. К данным субъектам относятся предприятия и организации газовой, нефтяной отраслей, электроэнергетика, транспорт. Цены в данных секторах определяются с учетом тарифного регулирования.

Цена на газ является одним из ключевых факторов, определяющих рост цен на электроэнергию, так как доля газа в конечной цене на электроэнергию составляет около 30 % с незначительными колебаниями от года к году. Рост цен на газ транслируется в инфляцию в основном через рост стоимости электроэнергии и тепло энергии, а также через рост стоимости других коммунальных услуг, включая оплату за газоснабжение. В течение описываемого периода был введен формульный подход к расчетам НДПИ на газ с учетом темпов индексации оптовых цен на газ на внутреннем рынке, многокомпонентного состава газа, макроэкономических показателей, ценовой конъюнктуры на целевых рынках сбыта, а также показателей экономической эффективности проектов по добыче газа горючего природного. В 2014 году осуществлен переход на долгосрочное регулирование тарифов по транспортировке нефти по магистральным трубопроводам до 2020 года. Так, предусмотрено, что на период 2015‑2017 гг. индексация составит 90 % от ожидаемого уровня потребительской инфляции за соответствующий период, а на период 2018‑2020 гг. индексация составит 90‑100 % от ожидаемого уровня потребительской инфляции за соответствующий период.

А.Е. Шастико считает: “Сохранение преимуществ ОАО “Газпром”, сочетающего положение единственного экспортера и оператора магистральной газотранспортной системы, дает ему возможность контролировать рыночные позиции независимых поставщиков. Невозможность наравне конкурировать с “Газпромом” делает для независимых компаний привлекательной позицию “под ценовым зонтиком” - если нет возможностей расширить рыночную долю, нет и стимулов намного снижать цену по сравнению с ценой “Газпрома”[5].

В сфере электроэнергетики, в 2015 году, по оценке Минэкономразвития России, для всех категорий потребителей цены и тарифы выросли в среднем за год на 5,0 ‑ 5,3 % (2014 году на 5,8 %). Более низкий рост цен на электроэнергию по сравнению с 2014 годом (5,8 %) обусловлен ограничениями роста регулируемых тарифов сетевых организаций и менее существенным повышением тарифов для населения. На протяжении всего периода 2011‑2015 годов тарифы на электроэнергию для всех категорий потребителей выросли в 1,33 раза, что ниже уровня инфляции за соответствующий период. Основной причиной роста тарифов стало увеличение цен на газ, способствовавшее росту цен на оптовом рынке электроэнергии. Вместе с тем за счет принимаемых мер по ограничению роста регулируемых тарифов сетевых организаций конечный прирост тарифа на розничном рынке оказался одним из самых низких среди компаний инфраструктурного сектора. Регулируемые тарифы на производство, передачу и распределение тепловой энергии повышались на протяжении всего периода, исходя из роста затрат на топливо и других издержек, а также необходимости реализации инвестиционных программ регулируемых организаций в сфере теплоснабжения. За 2011‑2015 годы рост тарифов составил 1,5 раз, что соответствует уровню инфляции за данный период.

На железнодорожные перевозки грузов, осуществляемые ОАО “РЖД” в регулируемом секторе рост тарифов в 2011 году составил 7,5 %, в 2012 году - 5,6 %, в 2013 году - 5,4 %. В 2014 году в целях поддержки отечественных грузоотправителей Правительством Российской Федерации было принято решение об отказе от индексации железнодорожных тарифов. Данное решение позволило увеличить объем грузооборота железнодорожного транспорта на 4,7 %. При этом с учетом ввода правил изменения железнодорожных тарифов в рамках ценовых пределов ОАО “РЖД” было принято решение о введении повышающих коэффициентов на перевозку нефти и нефтепродуктов с 1 августа 2014 г. на 13,4 процента. За период 2011‑2015 годов тарифы на грузовые железнодорожные перевозки выросли в целом в 1,38 раза. По оценке Минэкономразвития России, стоимость вагонной составляющей за 2011‑2015 годы снизилась в 2,7 раза. При этом ставка за использование полувагона в конце 2011 года превышала 1500‑1800 рублей / сутки, а в начале 2015 года не превышала 500 рублей / сутки. Такое снижение доходности работы вагонов объясняется ростом конкуренции между операторами в связи со стабильным ростом размера вагонного парка до января 2015 года, а также снижением объема погрузки на сети железных дорог России. Рост тарифов для организаций железнодорожного транспорта - пассажирских перевозчиков на услуги за пользование инфраструктурой железнодорожного транспорта общего пользования за 2011‑2015 составил 24,8 %. При этом в целях снижения убытков железнодорожного комплекса, индексация тарифов за услуги инфраструктуры железнодорожного транспорта в 2014 году не проводилась. Для населения рост тарифов в регулируемом сегменте пассажирских перевозок в дальнем следовании за 2011‑2015 годы составил 66 %.

Вопросы, касающиеся деятельности легальных монополий регулирует Федеральная служба по интеллектуальной собственности(Роспатент). Информация об охранных документах на объекты собственности и их динамике за период с 2011 по 2015 годы представлена в таблице 3 [6]. Таблица.3 Мониторинг выданных охранных документов

| Наименование объекта | Количество выданных охранных документов | ||||

| 2011 | 2012 | 2013 | 2014 | 2015 | |

| Изобретения | |||||

| всего | 29999 | 32880 | 31638 | 33950 | 34706 |

| в т.ч. юридическим лицам | 21160 | 24010 | 23273 | 24411 | 27701 |

| физическим лицам | 8839 | 8870 | 8365 | 9539 | 7005 |

| иностранным лицам | 9660 | 10399 | 10260 | 10885 | 12146 |

| Полезная модель | |||||

| резидентам | 10571 | 11152 | 12154 | 12267 | 8390 |

| нерезидентам | 508 | 519 | 499 | 813 | 618 |

| Прмыщленный рбразец | 1622 | 1390 | 1155 | 1412 | 2031 |

| Товарный знак | 16311 | 19284 | 18095 | 19601 | 20539 |

В целом ситуация по выданным охранным документам сохраняет положительную динамику с четко выраженным трендом на повышение.

Обладая достаточно хорошей ресурсной базой, высоким уровнем образования, четко ориентированными на экспорт компаниями, и достаточно серьезным удельным весом экспорта (чистого экспорта) в общем объеме международных торговых отношений, Россия сохраняет за собой достаточно устойчивые позиции в международных рейтингах компаний и стран. Но общая конкурентоспособность страны пока не высока.

Проблемные вопросы остаются и для их решения требуются активные правительственные действия.

Во-первых, обратить внимание на уровень подготовки специалистов в области анализа рынка, финансов и налогообложения.

Во-вторых, повысить эффективность товарных рынков, посредством устранения высоких барьеры для торговли и инвестиций.

В-третьих, в институциональной среде снизить высокое бремя административного регулирования и повысить эффективность судебной системы.

В-четвертых, в целях совершенствования развития бизнеса повышать уровень управленческих компетенций руководителей различных звеньев.

В-пятых, стабилизировать финансовый сектор экономики, повысить операционную эффективность банковского и страхового сектора.

Список использованных источников:

1. Рубин Ю.Б. Дискуссионные вопросы современной теории конкуренции // Современная конкуренция. – 2010. - № 3 (21). – с. 38-67

2. Обзор российской розничной торговли в 2015 году: кризис выталкивает малый бизнес/Информационно-аналитическое сетевое издание “ПРОВЭД”. . URL: http://провэд.рф/analytics/research/ (дата обращения: 10.04.2016) 3. Сборник. Экономика России в 2010 - 2014 годах / Министерство экономического развития Российской Федерации. URL: http://economy.gov.ru/minec/about/collegium/ (дата обращения: 10.04.2016)4. Мальцева О.В. Анализ проблем и оценка уровня развития конкуренции в России // Вопросы регулирования экономики. Том 5. – 2014. - № 1. – с. 69-76

5. Комитет по совершенствованию контрольно-надзорной деятельности и устранению административных барьеров Российского союза промышленников и предпринимателей (РСПП). URL: http://www.goskontrol-rspp.ru/newspublications (дата обращения: 08.04.2016) 6. Отчет о деятельности Роспатента за 2015 год / Федеральная служба по интеллектуальной собственности (Роспатент). URL: http://www.rupto.ru/about/reports/2015 (дата обращения: 19.04.2016)

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ