Россия, Санкт-Петербург

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.03.2022 18:46

Величко Елена Александровна

Преподаватель экономических дисциплин, к.э.н., доцент

56 лет

Местоположение

Специализация

Оборотный капитал и оборотные фонды

Категория:

Экономика

23.06.2019 06:59

Просмотр содержимого документа

«Оборотный капитал и оборотные фонды»

ОБОРОТНЫЙ КАПИТАЛ

И ОБОРОТНЫЕ ФОНДЫ

Вопрос 1. Понятие, состав и структура оборотного капитала, оборотных средств и оборотных фондов. Источники финансирования оборотных средств и их классификация

Вопрос 2. Норма расхода материальных ресурсов, классификация норм расхода

Вопрос 3. Потребность в оборотных средствах

Вопрос 4. Показатели использования оборотных средств

Вопрос 1.

Понятие, состав и структура оборотного капитала, оборотных средств и оборотных фондов. Источники финансирования оборотных средств и их классификация

Составной частью капитала предприятия является оборотный капитал. Оборотный капитал - это ресурсы, использование которых осуществляется в течение одного воспроизводственного цикла или относительно короткого периода времени. В состав оборотного капитала (рис. 1) входят:

• оборотные средства;

• краткосрочные финансовые вложения

Рис.1. Состав и структура оборотного капитала предприятия

Оборотный капитал

Оборотные средства

Краткосрочные финансовые вложения

Фонды обращения

Депозиты

Облигации и другие ценные бумаги

Векселя, выданные клиентам

Оборотные фонды

Займы денежных средств, предоставленные контрагентам

Продукция законченная, но неоплаченная

Денежные средства в расчетах и на расчетном счете предприятия

Готовая продукция на складах предприятия

Незаконченная продукция

Расходы будущих периодов

Производственные запасы

Ненормируемые оборотные средства

Нормируемые оборотные средства

В свою очередь, в состав краткосрочных финансовых вложений включаются: облигации и другие ценные бумаги; депозиты; векселя, выданные клиентам; краткосрочные займы денежных средств, предоставленные контрагентам предприятия, которые могут быть источником дополнительного дохода предприятия - владельца этих вложений.

Наибольшую долю в составе оборотного капитала занимают оборотные средства, поэтому часто эти понятия отождествляются между собой. В свою очередь, оборотные средства подразделяются на оборотные фонды и фонды обращения.

Оборотные фонды полностью потребляются в каждом производственном цикле, сразу переносят свою стоимость на себестоимость продукции и при этом изменяют свою натурально-вещественную форму. В составе оборотных фондов выделяют три элемента:

- производственные запасы;

- незаконченная продукция;

- расходы будущих периодов.

Производственные запасы создаются по основным и вспомогательным материалам, спецодежде, таре, инструментам, топливу и находятся на складах предприятия. Они призваны обеспечить бесперебойную работу предприятия в периоды между смежными поставками.

Незаконченная продукция - это такая продукция, производство которой начато, но еще не закончено на одном и том же предприятии. Незаконченная продукция подразделяется на полуфабрикаты и незавершенное производство:

1) полуфабрикаты - это продукция, которая полностью обработана в одном из цехов предприятия, но в другом его цехе требуется ее дальнейшая обработка;

2) незавершенное производство - это продукция, которая прошла обработку на отдельных рабочих местах какого-либо цеха, но требует дальнейшей обработки на других рабочих местах того же цеха.

Расходы будущих периодов - это расходы, которые осуществляются предприятием в настоящее время, но будут отнесены на себестоимость продукции в будущих периодах. К ним относятся:

• затраты на содержание дирекции строящегося предприятия;

• издержки, связанные с набором работников для предприятия и

их обучением, и др.

Так как процесс производства не ограничивается только выпуском продукции, но и предполагает ее реализацию, то на предприятиях создаются фонды обращения, которые призваны обслуживать этот процесс. К ним относятся:

• готовая продукция, находящаяся на складах предприятия;

• продукция отгруженная, но еще не оплаченная заказчиком;

• денежные средства, находящиеся на расчетном счете и в расчетах предприятия.

Классификация оборотных средств:

1. По назначению выделяют шесть групп оборотных средств (см. рис. 1), которые характеризуют их состав и структуру. Такая классификация позволяет проводить анализ динамики видовой структуры оборотных средств на предприятии.

2. По источникам формирования оборотные средства подразделяются на собственные и заемные. Собственные средства формируются за счет прибыли предприятия, заемные - за счет кредитов банков и других организаций. Такая классификация позволяет проводить анализ собственного и привлеченного капитала на предприятии.

3. По способу определения потребности оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым

относятся те из них, по которым может быть определена планируемая величина их запасов. Ненормируемые - это те оборотные средства, по которым нормы запасов не могут быть определены (см. рис. 1).

Вопрос 2.

Норма расхода материальных ресурсов,

классификация норм расхода

Нормирование расхода материальных ресурсов предполагает установление нормы их потребления. Норма расхода материальных ресурсов характеризует максимально возможное количество того или иного вида ресурсов, которое может быть использовано для производства единицы определенного вида продукции. Нормы расхода устанавливаются с использованием трех основных методов:

1) расчетно-аналитический. Расчетным путем определяется величина каждого из элементов нормы и на этой основе устанавливается величина нормы расхода. Этот метод считается наиболее точным;

2) опытный (лабораторный). Нормы расхода устанавливаются опытным путем в условиях лаборатории;

3) отчетно-статистический. Изучается фактическая информация о расходах ресурсов на выпуск того или иного вида продукции, после чего данные корректируются, как правило, в сторону снижения. Этот метод считается наиболее неточным.

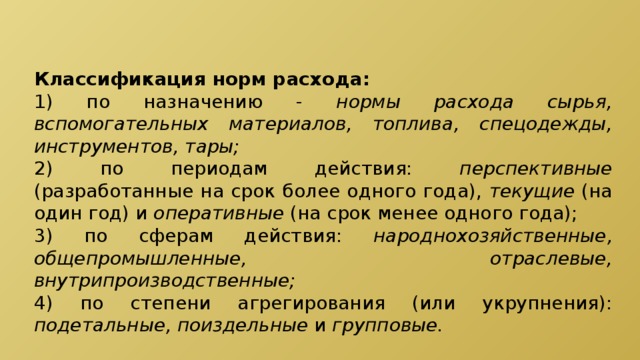

Классификация норм расхода:

1) по назначению - нормы расхода сырья, вспомогательных материалов, топлива, спецодежды, инструментов, тары;

2) по периодам действия: перспективные (разработанные на срок более одного года), текущие (на один год) и оперативные (на срок менее одного года);

3) по сферам действия: народнохозяйственные, общепромышленные, отраслевые, внутрипроизводственные;

4) по степени агрегирования (или укрупнения): подетальные, поиздельные и групповые.

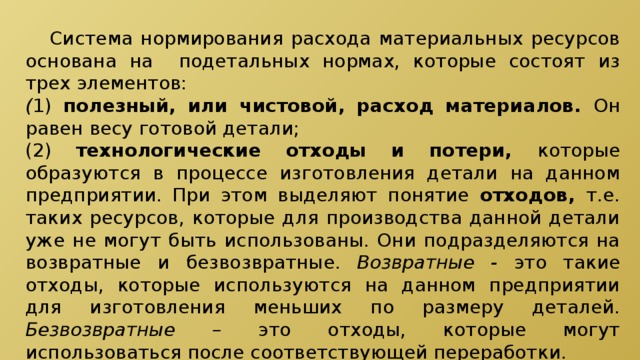

Система нормирования расхода материальных ресурсов основана на подетальных нормах, которые состоят из трех элементов:

( 1) полезный, или чистовой, расход материалов. Он равен весу готовой детали;

(2) технологические отходы и потери, которые образуются в процессе изготовления детали на данном предприятии. При этом выделяют понятие отходов, т.е. таких ресурсов, которые для производства данной детали уже не могут быть использованы. Они подразделяются на возвратные и безвозвратные. Возвратные - это такие отходы, которые используются на данном предприятии для изготовления меньших по размеру деталей. Безвозвратные – это отходы, которые могут использоваться после соответствующей переработки.

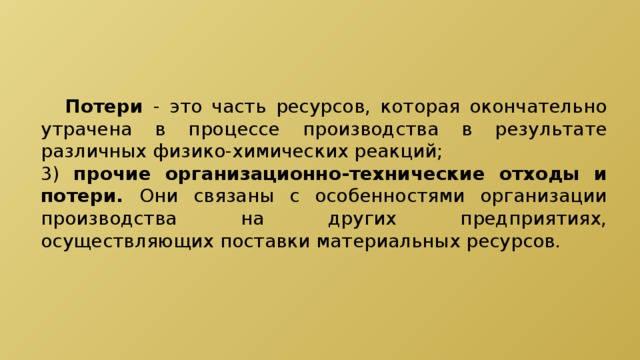

Потери - это часть ресурсов, которая окончательно утрачена в процессе производства в результате различных физико-химических реакций;

3) прочие организационно-технические отходы и потери. Они связаны с особенностями организации производства на других предприятиях, осуществляющих поставки материальных ресурсов.

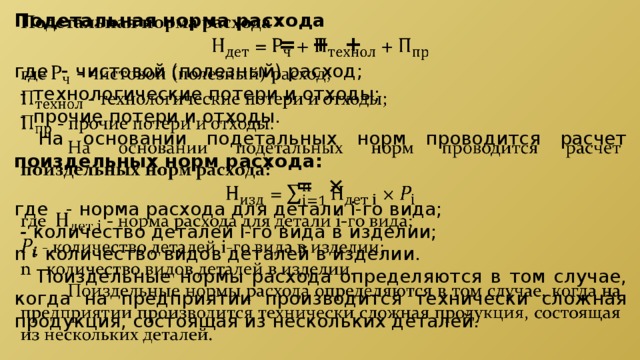

Подетальная норма расхода

= + +

где - чистовой (полезный) расход;

- технологические потери и отходы;

- прочие потери и отходы.

На основании подетальных норм проводится расчет поиздельных норм расхода:

= ×

где - норма расхода для детали i-го вида;

- количество деталей i-го вида в изделии;

n - количество видов деталей в изделии.

Поиздельные нормы расхода определяются в том случае, когда на предприятии производится технически сложная продукция, состоящая из нескольких деталей.

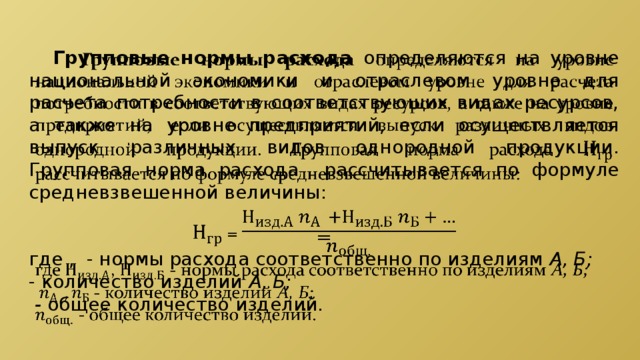

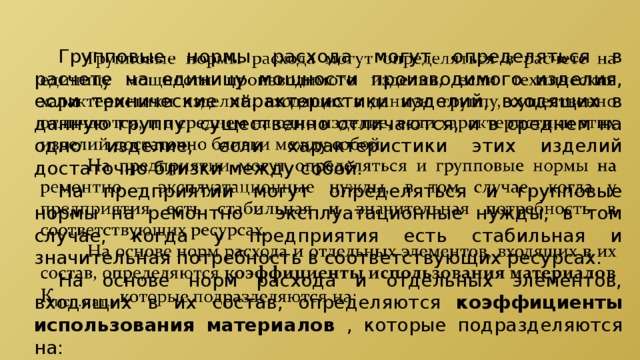

Групповые нормы расхода определяются на уровне национальной экономики и отраслевом уровне для расчета потребности в соответствующих видах ресурсов, а также на уровне предприятий, если осуществляется выпуск различных видов однородной продукции. Групповая норма расхода рассчитывается по формуле средневзвешенной величины:

=

где , - нормы расхода соответственно по изделиям А, Б;

- количество изделий А, Б;

- общее количество изделий.

Групповые нормы расхода могут определяться в расчете на единицу мощности производимого изделия, если технические характеристики изделий, входящих в данную группу, существенно отличаются, и в среднем на одно изделие, если характеристики этих изделий достаточно близки между собой.

На предприятии могут определяться и групповые нормы на ремонтно - эксплуатационные нужды, в том случае, когда у предприятия есть стабильная и значительная потребность в соответствующих ресурсах.

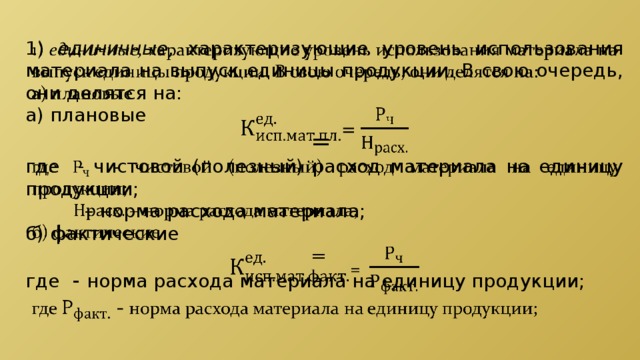

На основе норм расхода и отдельных элементов, входящих в их состав, определяются коэффициенты использования материалов , которые подразделяются на:

1) единичные, характеризующие уровень использования материала на выпуск единицы продукции. В свою очередь, они делятся на:

а) плановые

=

где - чистовой (полезный) расход материала на единицу продукции;

– норма расхода материала;

б) фактические

=

где - норма расхода материала на единицу продукции;

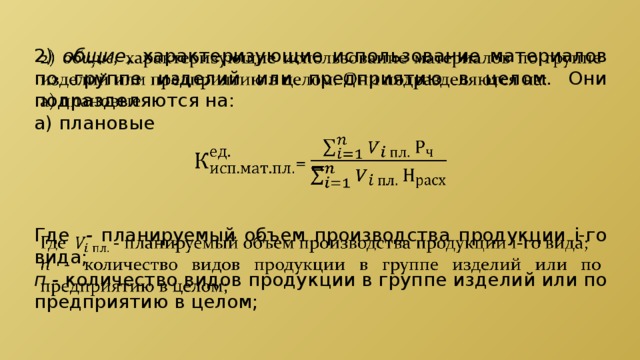

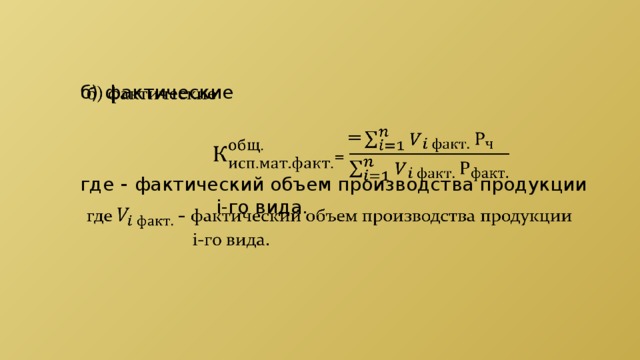

2) общие, характеризующие использование материалов по группе изделий или предприятию в целом. Они подразделяются на:

а) плановые

=

Где - планируемый объем производства продукции i-го вида;

п - количество видов продукции в группе изделий или по предприятию в целом;

б) фактические

=

где - фактический объем производства продукции

i-го вида.

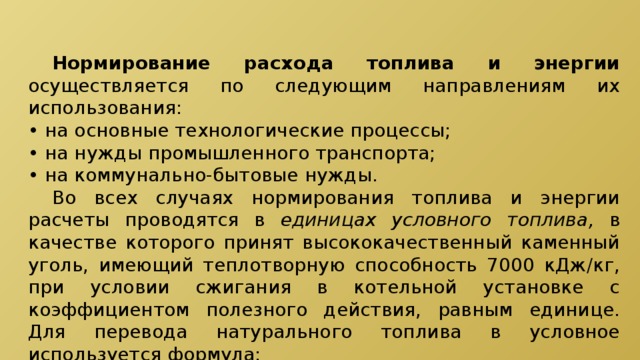

Нормирование расхода топлива и энергии осуществляется по следующим направлениям их использования:

• на основные технологические процессы;

• на нужды промышленного транспорта;

• на коммунально-бытовые нужды.

Во всех случаях нормирования топлива и энергии расчеты проводятся в единицах условного топлива, в качестве которого принят высококачественный каменный уголь, имеющий теплотворную способность 7000 кДж/кг, при условии сжигания в котельной установке с коэффициентом полезного действия, равным единице. Для перевода натурального топлива в условное используется формула:

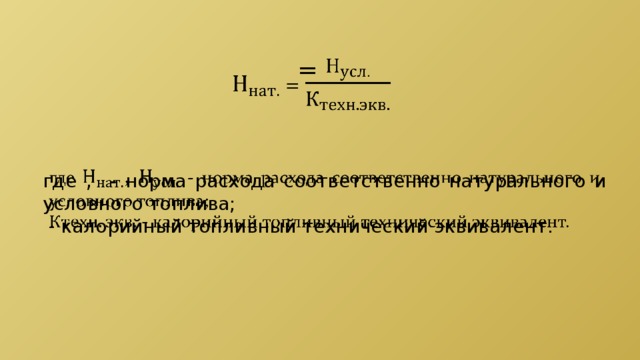

=

где , - норма расхода соответственно натурального и условного топлива;

- калорийный топливный технический эквивалент.

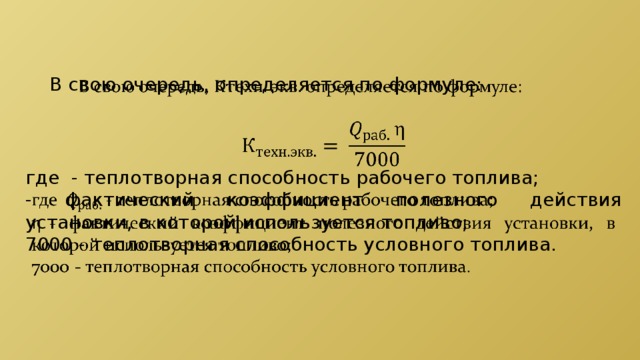

В свою очередь, определяется по формуле:

где - теплотворная способность рабочего топлива;

- фактический коэффициент полезного действия установки, в которой используется топливо;

7000 - теплотворная способность условного топлива.

Вопрос 3

Потребность в оборотных средствах

Потребность в материальных ресурсах определяется по следующим направлениям их использования:

• на производство продукции;

• на освоение и внедрение в производство новой продукции;

• на нужды капитального строительства;

• на ремонтно-эксплуатационные нужды;

• на изготовление технологической оснастки;

• на прирост остатков незавершенного производства.

Во всех случаях для определения потребности используются подетальные, поиздельные или групповые нормы расхода, а потребность в материальных ресурсах П определяется в основном методом прямого счета по формуле:

П = Н × V

где Н - норма расхода соответствующего вида ресурсов на единицу продукции;

V - планируемый объем производства продукции (или выполнения работ) по рассмотренным выше направлениям.

При определении потребности предприятия в материальных ресурсах учитывается необходимость образования на предприятии производственных запасов по соответствующим видам ресурсов, для

этого определяется норма производственного запаса, в которой выделяются:

1) текущая часть - обеспечивает непрерывность производственного процесса между смежными поставками ресурсов. Ее величина зависит от объема поставляемой партии, интервала поставок, суточной потребности предприятия в данном виде ресурса.

2) страховая часть - определяется для того, чтобы обеспечить стабильность работы предприятия в случае возможного нарушения ритма поставок ресурса. Ее величина зависит от удаленности поставщика и степени его надежности.

3) подготовительная часть. В ней выделяют: обычный подготовительный запас, который учитывает время на разгрузку, приемку и складирование поступивших ресурсов, и специальный подготовительный запас, в котором учитывается время, затрачиваемое на подготовку сырья (сушка, размол сырья и т.д.) перед его запуском в производство.

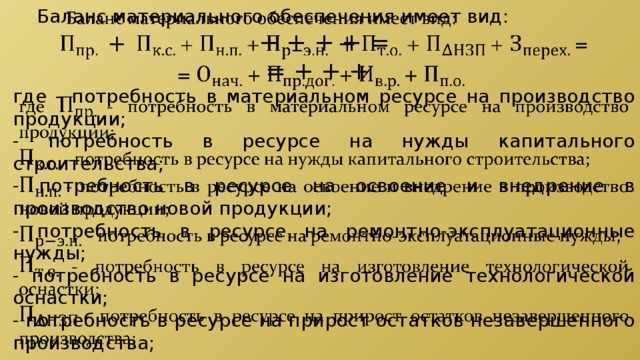

На основе выявленной потребности в материальных ресурсах

разрабатывается баланс материального обеспечения. Он содержит: расчеты потребности в ресурсах на различные цели, источники удовлетворения этих потребностей.

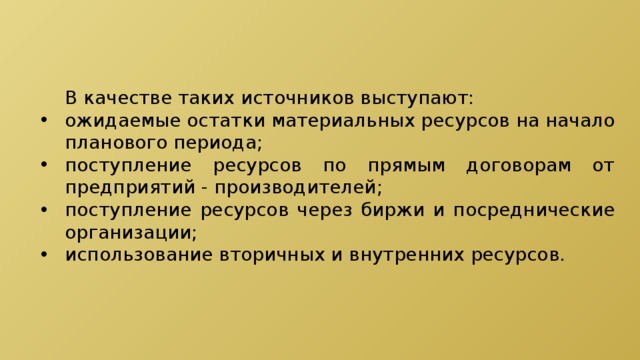

В качестве таких источников выступают:

- ожидаемые остатки материальных ресурсов на начало планового периода;

- поступление ресурсов по прямым договорам от предприятий - производителей;

- поступление ресурсов через биржи и посреднические организации;

- использование вторичных и внутренних ресурсов.

Баланс материального обеспечения имеет вид:

+ + + + =

= + + +

где - потребность в материальном ресурсе на производство продукции;

- потребность в ресурсе на нужды капитального строительства;

- потребность в ресурсе на освоение и внедрение в производство новой продукции;

- потребность в ресурсе на ремонтно-эксплуатационные нужды;

- потребность в ресурсе на изготовление технологической оснастки;

- потребность в ресурсе на прирост остатков незавершенного производства;

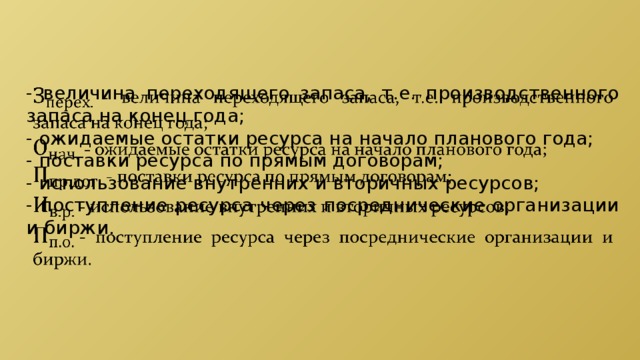

- величина переходящего запаса, т.е. производственного запаса на конец года;

- ожидаемые остатки ресурса на начало планового года;

- поставки ресурса по прямым договорам;

- использование внутренних и вторичных ресурсов;

- поступление ресурса через посреднические организации и биржи.

Вопрос 4

Показатели использования оборотных средств

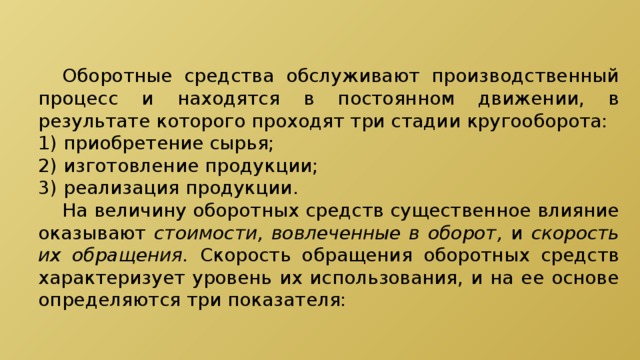

Оборотные средства обслуживают производственный процесс и находятся в постоянном движении, в результате которого проходят три стадии кругооборота:

1) приобретение сырья;

2) изготовление продукции;

3) реализация продукции.

На величину оборотных средств существенное влияние оказывают стоимости, вовлеченные в оборот, и скорость их обращения. Скорость обращения оборотных средств характеризует уровень их использования, и на ее основе определяются три показателя:

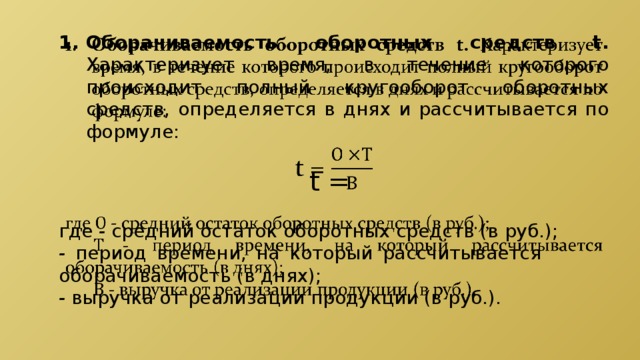

- Оборачиваемость оборотных средств t. Характеризует время, в течение которого происходит полный кругооборот оборотных средств, определяется в днях и рассчитывается по формуле:

t =

где - средний остаток оборотных средств (в руб.);

- период времени, на который рассчитывается оборачиваемость (в днях);

- выручка от реализации продукции (в руб.).

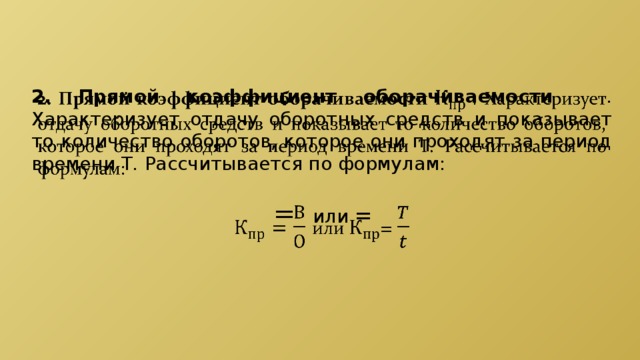

2. Прямой коэффициент оборачиваемости . Характеризует отдачу оборотных средств и показывает то количество оборотов, которое они проходят за период времени Т . Рассчитывается по формулам:

= или =

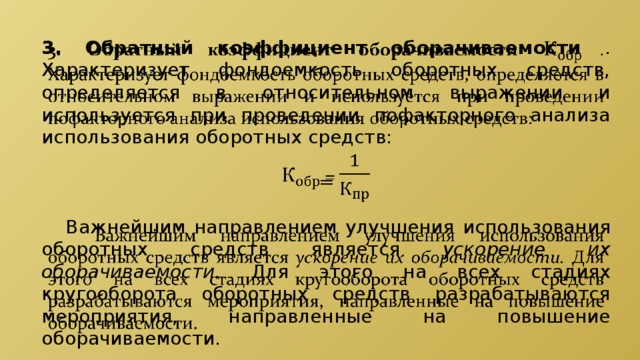

3. Обратный коэффициент оборачиваемости . Характеризует фондоемкость оборотных средств, определяется в относительном выражении и используется при проведении пофакторного анализа использования оборотных средств:

=

Важнейшим направлением улучшения использования оборотных средств является ускорение их оборачиваемости. Для этого на всех стадиях кругооборота оборотных средств разрабатываются мероприятия, направленные на повышение оборачиваемости.

На первой стадии - развитие кооперирования производства и приобретение материальных ресурсов по прямым договорам у предприятий-изготовителей.

На второй стадии - сокращение длительности производственного цикла, уменьшение расхода материала на выпуск единицы продукции за счет внедрения прогрессивной техники и технологий, сокращение неоправданных запасов ресурсов на предприятии, материальное стимулирование работников предприятия за экономию ресурсов.

На третьей стадии - совершенствование работы по сбыту готовой продукции путем проведения рекламных кампаний, совершенствования ценообразования и др.

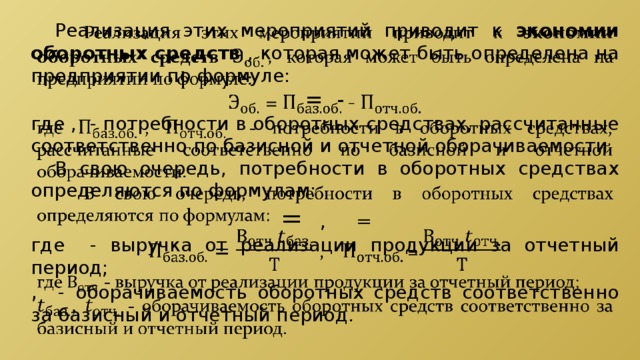

Реализация этих мероприятий приводит к экономии оборотных средств , которая может быть определена на предприятии по формуле:

= -

где , - потребности в оборотных средствах, рассчитанные соответственно по базисной и отчетной оборачиваемости.

В свою очередь, потребности в оборотных средствах определяются по формулам:

= , =

где - выручка от реализации продукции за отчетный период;

, - оборачиваемость оборотных средств соответственно за базисный и отчетный период.

СПАСИБО ЗА ВНИМАНИЕ

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ