Россия, Алтайский край, Зональный район, село Зональное

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Был в сети 13.07.2020 16:27

Колмаков Анатолий Иванович

учитель истории и обществознания

67 лет

Местоположение

Специализация

Налогообложение малого и среднего бизнеса. Занятие-презентация по финансовой грамотности

Категория:

Внеурочка

15.03.2018 19:06

Просмотр содержимого документа

«Налогообложение малого и среднего бизнеса. Занятие-презентация по финансовой грамотности»

Налогообложение малого и среднего бизнеса

Финансовая грамотность

Логотип

Урок № 21

Д.З.:

§ 21 (с.282-291), ?? (с.291)

© А.И. Колмаков

Цель занятий

Логотип

Название слайда

- ознакомить школьников с порядком организацией налогообложения малого и среднего бизнеса

- ознакомить школьников с порядком организацией налогообложения малого и среднего бизнеса

Базовые понятия:

- общий режим налогообложения, упрощённая система налогообложения, единый налог на вменённый доход, единый сельскохозяйственный налог, патентная система налогообложения, налог на доходы физических лиц, налог на добавленную стоимость

- общий режим налогообложения, упрощённая система налогообложения, единый налог на вменённый доход, единый сельскохозяйственный налог, патентная система налогообложения, налог на доходы физических лиц, налог на добавленную стоимость

Умения и компетенции

Логотип

Название слайда

уметь:

- подбирать наиболее эффективный режим налогообложения;

• рассчитывать сумму налогов, причитающуюся перечислению в бюджет

обладать компетенциями:

- работать в команде;

• сравнивать и выбирать оптимальный режим налогообложения

Базовые знания

Логотип

Название слайда

В результате изучения данной темы учащиеся должны знать:

• каковы налоговые режимы, которые могут выбрать индивидуальные предприниматели и общества с ограниченной ответственностью при осуществлении коммерческой деятельности;

• каковы налоговые ставки при различных режимах налогообложения;

• каков перечень налогов, подлежащих перечислению в бюджет при ведении предпринимательской деятельности .

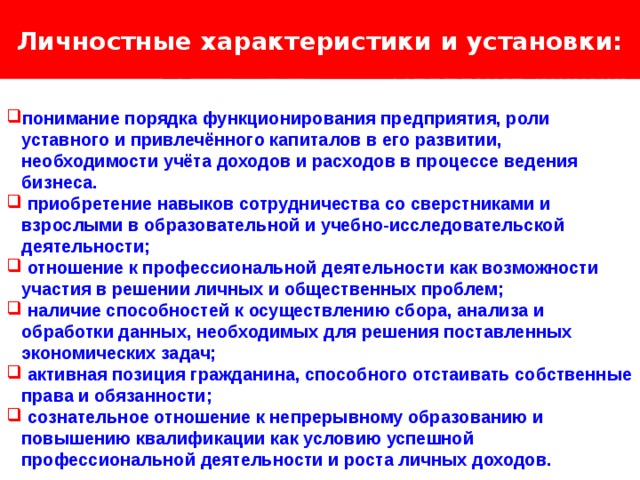

Личностные характеристики и установки:

Логотип

Название слайда

- понимание порядка функционирования предприятия, роли уставного и привлечённого капиталов в его развитии, необходимости учёта доходов и расходов в процессе ведения бизнеса.

- приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебно-исследовательской деятельности;

- отношение к профессиональной деятельности как возможности участия в решении личных и общественных проблем;

- наличие способностей к осуществлению сбора, анализа и обработки данных, необходимых для решения поставленных экономических задач;

- активная позиция гражданина, способного отстаивать собственные права и обязанности;

- сознательное отношение к непрерывному образованию и повышению квалификации как условию успешной профессиональной деятельности и роста личных доходов.

Налогообложение малого и среднего бизнеса

Изучение нового материала

Логотип

Каково значение уплаты налогов субъектами малого и среднего бизнеса?

При демократии мы, слава Богу, сами решаем,

как нам платить налоги – наличными, чеком или платёжным поручением.

Расхожее американское изречение

?

Налогообложение малого и среднего бизнеса

Изучение нового материала

Логотип

Каково значение уплаты налогов субъектами малого и среднего бизнеса?

При демократии мы, слава Богу, сами решаем,

как нам платить налоги – наличными, чеком или платёжным поручением.

Расхожее американское изречение

Любые налоги , поступающие в бюджет, необходимы для поддержания государством своих функций . Осуществление социальной поддержки малоимущих, развитие малого бизнеса, поддержание правопорядка – всё это требует финансирования. Естественным источником финансирования расходов бюджета являются налоги, в том числе и с представителей малого и среднего бизнеса.

Налогообложение малого и среднего бизнеса

Изучение нового материала

- Порядок расчёта и уплаты налогов в малом и среднем бизнесе

Вводное

слово

Логотип

Государство заинтересовано в развитии бизнеса по нескольким причинам, и не последняя из них – возможность взимания

налогов.

Любой предприниматель независимо от сферы деятельности уплачивает в бюджет. Правительство понимает значение малого предпринимательства для государства,

для бюджета, а потому предлагает несколько вариантов налогового режима.

Выбирая тот или иной налоговый режим, предприниматели могут управлять уровнем своей налоговой нагрузки.

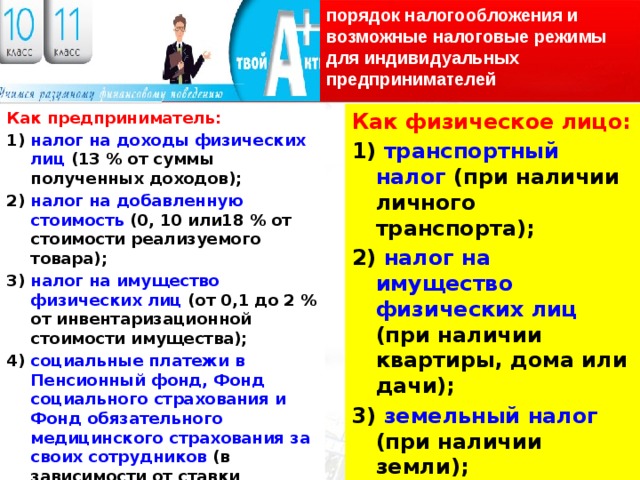

порядок налогообложения и возможные налоговые режимы для индивидуальных предпринимателей

Как физическое лицо:

1) транспортный налог (при наличии личного транспорта);

Как предприниматель:

1) налог на доходы физических лиц (13 % от суммы полученных доходов);

2) налог на имущество физических лиц (при наличии квартиры, дома или дачи);

3) земельный налог (при наличии земли);

2) налог на добавленную стоимость (0, 10 или18 % от стоимости реализуемого товара);

3) налог на имущество физических лиц (от 0,1 до 2 % от инвентаризационной стоимости имущества);

4) водный налог (при наличии колодца).

4) социальные платежи в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования за своих сотрудников (в зависимости от ставки минимального размера оплаты труда на момент расчёта налога и суммы полученных доходов).

порядок налогообложения и возможные налоговые режимы для индивидуальных предпринимателей

В случае если ты занимаешься особыми видами предпринимательской деятельности, ты будешь обязан оплачивать также и другие обязательные платежи и сборы (например, акцизы, налог на добычу полезных ископаемых, сбор за пользование объектами животного мира, сбор за пользование объектами водных биологических ресурсов и пр.).

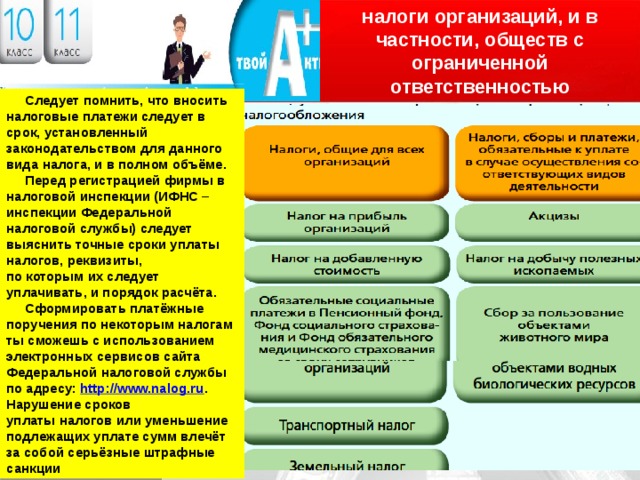

налоги организаций, и в частности, обществ с ограниченной ответственностью

Все организации на общем режиме налогообложения должны уплачивать:

1) налог на прибыль организаций (20 % от величины прибыли до налогообложения);

2) налог на добавленную стоимость (0, 10 или 18 % от стоимости реализуемого товара);

3) обязательные социальные платежи в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования за своих сотрудников (в зависимости от ставки минимального размера оплаты труда на момент расчёта налога и суммы полученных доходов);

4) налог на имущество организаций (до 2,2 % от стоимости налогооблагаемого имущества);

5) транспортный налог (ставки устанавливаются региональными законодательными органами власти);

6) земельный налог (от 0,3 до 1,5 % в зависимости от категории земельного участка).

Отраслевые обязательные платежи аналогичны тем, что уплачивают индивидуальные предприниматели. В зависимости от сферы деятельности организации могут уплачивать акцизы, налог на добычу полезных ископаемых, сбор за пользование объектами животного мира, сбор за пользование объектами водных биологических ресурсов и пр.

налоги организаций, и в частности, обществ с ограниченной ответственностью

Следует помнить, что вносить налоговые платежи следует в срок, установленный законодательством для данного вида налога, и в полном объёме.

Перед регистрацией фирмы в налоговой инспекции (ИФНС – инспекции Федеральной налоговой службы) следует выяснить точные сроки уплаты налогов, реквизиты,

по которым их следует уплачивать, и порядок расчёта.

Сформировать платёжные поручения по некоторым налогам ты сможешь с использованием электронных сервисов сайта Федеральной налоговой службы по адресу: http://www.nalog.ru . Нарушение сроков

уплаты налогов или уменьшение подлежащих уплате сумм влечёт

за собой серьёзные штрафные санкции

налоги организаций, и в частности, обществ с ограниченной ответственностью

Государство предусмотрело замену общего режима налогообложения для предпринимателей и организаций несколькими альтернативными налоговыми режимами, к которым относят:

- упрощённую систему налогообложения (УСН);

- единый сельскохозяйственный налог (ЕСХН);

- единый налог на вменённый доход.

- Исключительно для индивидуальных предпринимателей налоговые органы предлагают патентную систему налогообложения (ПСН).

Каждый из режимов налогообложения имеет свои особенности. Каждый позволяет заменить ряд налогов, иногда упростить систему налогового и бухгалтерского учёта. В последнем случае имеется в виду упрощённую систему налогообложения.

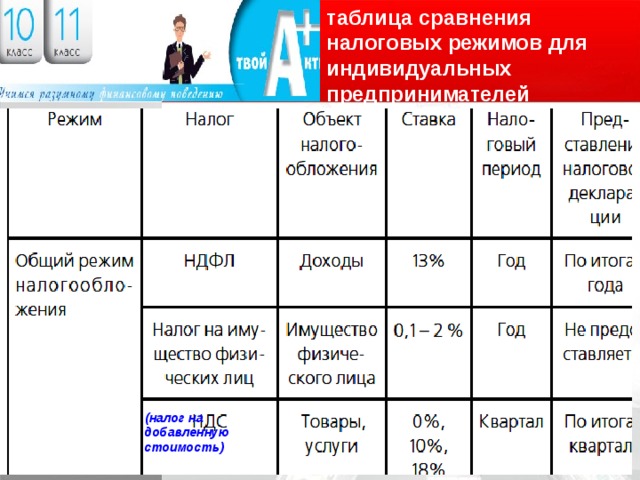

таблица сравнения налоговых режимов для индивидуальных предпринимателей

(налог на добавленную стоимость)

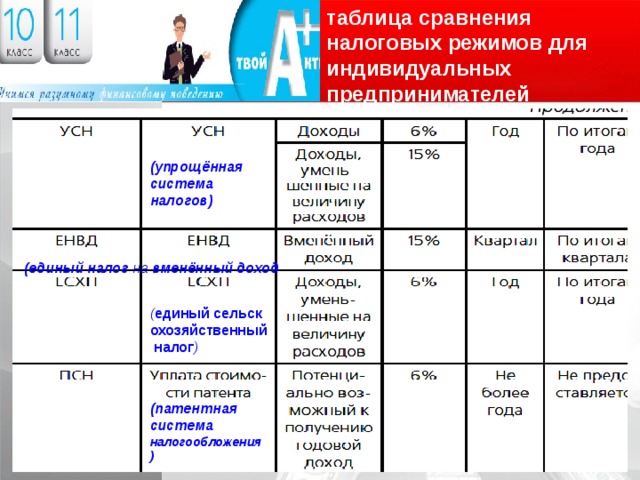

таблица сравнения налоговых режимов для индивидуальных предпринимателей

(упрощённая система налогов)

(единый налог на вменённый доход

( единый сельскохозяйственный налог )

(патентная система налогообложения)

Контрольные вопросы

Логотип

- Каков порядок налогообложения и возможные налоговые режимы для индивидуальных предпринимателей? Особенности?

- Каковы налоги организаций, и в частности, обществ с ограниченной ответственностью?

- Какие альтернативные варианты налогообложения вы знаете? В чём их суть и отличия?

Проверь себя

Логотип

Задание 1

Опиши, что такое ответственность перед третьими лицами и почему её нужно страховать. Какие виды договоров страхования ответственности тебе известны?

Задание 2

С помощью сети Интернет найди информацию о том, какие виды договоров страхования ответственности являются наиболее популярными в твоём регионе. А в России? Данную информацию можно найти на специализированных страховых сайтах, таких, к примеру, как http:// prostrahovanie.ru , http:// raexpert.ru , http:// insurinfo.ru , http:// www.allinsurance.ru . Составь аналогичный перечень на основе опросов, проведённых среди своих родных и знакомых. Сделай презентацию.

Проверь себя

Логотип

Задание 3

При заключении договора ОСАГО страховщик предложил

Саше заключить договор ДСАГО за 4500 руб. Саша не захотел платить дополнительные деньги и отказался. В результате ДТП Саша нанёс ущерб второму участнику на сумму 350 000 руб. Каким образом будет возмещён ущерб пострадавшему? Как полис ДСАГО мог помочь Саше в минимизации расходов?

Задание 4

Заполни таблицу.

1 колонка. Преимущества договора страхования ответственности собственников жилых помещений

2 колонка. Недостатки договора страхования ответственности собственников жилых помещений

Рефлексия

Логотип

- Что узнали?

- Каким способом?

- Чему научились?

- Какие испытывали трудности?

- Интересно ли было на уроке?

задание

Задание 1

Ответь на вопросы теста.

1. Какой из режимов налогообложения могут использовать

только индивидуальные предприниматели:

а) упрощённая система налогообложения;

б) единый сельскохозяйственный налог;

в) патентная система налогообложения;

г) общая система налогообложения?

2. На предприятии, которое собирается перейти на упрощённую систему налогообложения, может работать не более:

а) 20 человек;

б) 50 человек;

в) 100 человек;

г) 500 человек.

задание

3. При переходе на упрощённую систему налогообложения

индивидуальный предприниматель освобождается от налога:

а) на доходы физических лиц, на имущество, транспортного налога;

б) на доходы физических лиц, на имущество, на добавленную стоимость;

в) на имущество, на добавленную стоимость, на наследство;

г) на добавленную стоимость, на доходы физических лиц, на добычу полезных ископаемых.

4. Объектом налогообложения при едином налоге на вменённый доход является:

а) величина дохода;

б) величина дохода, уменьшенная на сумму произведённых расходов;

в) вменённый доход;

г) вменённый доход, уменьшенный на величину вменённого расхода.

задание

5. При патентной системе налогообложения ставка налога составляет:

а) 6 %;

б) 10 %;

в) 15 %;

г) 20 %.

Задание 2

Организация находится на общей системе налогообложения.

За прошедший месяц ею было реализовано продукции на сумму 428 тыс. руб., в том числе НДС. Себестоимость продукции составила 183 тыс. руб. Организация владеет имуществом стоимостью 140 тыс. руб. Рассчитай налоги, которые должна уплатить организация при следующих налоговых ставках: налог на прибыль – 20 %, НДС – 18 %, налог на имущество организаций – 2 %.

задание

Задание 3

Перечисли условия, при которых индивидуальный предприниматель или организация имеет право перейти на упрощённую систему налогообложения.

Задание 4

Продолжим пример с имбирными пряниками из задания 3

занятия 2. Напомним. Стоимость одного имбирного пряника равна 25 руб. Всего за месяц было реализовано 1000 пряников. За месяц на муку, имбирь, соль, сахар и прочие ингредиенты было израсходовано 8 тыс. руб. На заработную плату повара было потрачено 5 тыс. руб. Социальные взносы на заработную плату составили 1510 руб. Организация находится на упрощённой системе налогообложения. Посчитай размер налога при различных объектах налогообложения.

Задание 5

Опиши, какие штрафные санкции могут накладываться на налогоплательщика в случае нарушения сроков предоставления отчётности либо неуплаты налога.

Ответы на задания

Задание 1. Тест 1в; 2в; 3б; 4в; 5а.

Задание 2. НДС = 428 / 118 х 18 = 65,29 тыс. руб. Налог на прибыль = (428 – 65,29 – 183) х 18 % = 32,35 тыс. руб. Налог на имущество организаций = 140 х 2 % = 2,8 тыс. руб.

Задание 3. Право на переход на упрощённую систему налогообложения организация вправе получить при выполнении следующих условий: 1) количество работников в твоей фирме не превышает 100 человек; 2) общий доход фирмы за год не превысил 60 млн. руб.; 3) остаточная стоимость основных средств и нематериальных активов не превышает 100 млн. руб.

Задание 4. 1. Объект налогообложения – доходы: доход = количество реализованной продукции х стоимость реализованной продукции = 25 х 1000 х 6% = 1500 руб. 2. Объект налогообложения – доходы, уменьшенные на величину расходов = количество реализованной продукции х стоимость реализованной продукции – затраты на производство – заработная плата – социальные взносы = (25 х 1000 – 8000 – 5000 – 1510) х 15% = 1573,5 руб.

Задание 5. В случае опоздания представления отчётности налоговые органы накладывают штраф в размере от 5 до 30 %, в случае неуплаты налога грозит штраф в размере от 20 до 40 % от суммы неуплаченного налога.

Самооценка

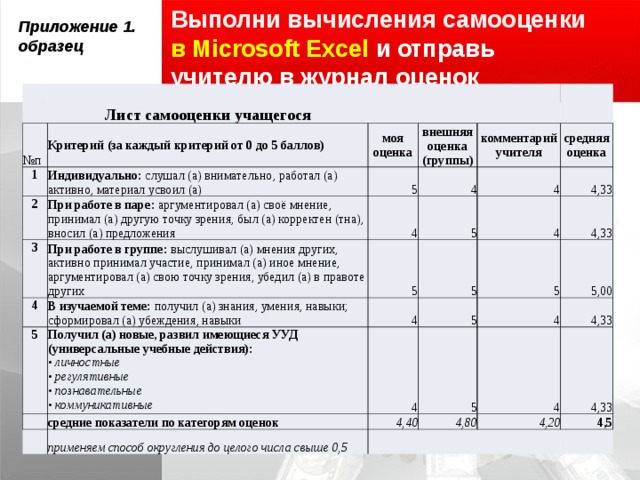

Выполни вычисления самооценки в Microsoft Excel и отправь учителю в журнал оценок

Приложение 1.

образец

Лист самооценки учащегося

№ п

Критерий (за каждый критерий от 0 до 5 баллов)

1

2

моя оценка

Индивидуально: слушал (а) внимательно, работал (а) активно, материал усвоил (а)

внешняя оценка (группы)

5

При работе в паре: аргументировал (а) своё мнение, принимал (а) другую точку зрения, был (а) корректен (тна), вносил (а) предложения

3

4

комментарий учителя

4

При работе в группе: выслушивал (а) мнения других, активно принимал участие, принимал (а) иное мнение, аргументировал (а) свою точку зрения, убедил (а) в правоте других

4

5

4

средняя оценка

5

5

В изучаемой теме: получил (а) знания, умения, навыки; сформировал (а) убеждения, навыки

4,33

4

Получил (а) новые, развил имеющиеся УУД (универсальные учебные действия): • личностные • регулятивные • познавательные • коммуникативные

5

4

4,33

5

средние показатели по категорям оценок

5

4

применяем способ округления до целого числа свыше 0,5

4,40

4

5

5,00

4,33

4,80

4

4,33

4,20

4,5

Литература

Логотип

- Брехова Ю.В. Финансовая грамотность: учебная программа. 10–11 классы общеобразоват.орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. —16 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению

- Брехова Ю.В. Финансовая грамотность: материалы для учащихся. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 400 с., ил. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: материалы для родителей. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 112 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: методические рекомендации для учителя. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 80 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Брехова Ю.В. Финансовая грамотность: контрольные измерительные материалы. 10–11 классы общеобразоват. орг. / Ю. В. Брехова, А. П. Алмосов, Д. Ю. Завьялов. — М.: ВИТА-ПРЕСС, 2014. — 48 с. (Дополнительное образование: Серия «Учимся разумному финансовому поведению»).

- Банковские услуги. Отношения людей с банками. РМЦ Алтайского края. 2017.

- Рисунки, иллюстрации – сеть Интернет

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ