Россия, Балашиха

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 08.02.2024 11:38

Кузьмина Татьяна Ивановна

преподаватель экономических дисциплин

55 лет

Местоположение

Специализация

Налог на имущество организаций

Категория:

Экономика

12.04.2022 09:51

Просмотр содержимого документа

«Налог на имущество организаций»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ ГАПОУ МО Подмосковный колледж «Энергия» Презентация По предмету: «Налогообложение»

Налог на имущество организаций

Преподаватель: Т.И.Кузьмина

Налог на имущество организаций — налог на недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесённое в совместную деятельность, в том числе имущество, полученное по концессионному соглашению).

Относится к региональным налогам.

Налогоплательщиками налога признаются организации (юр. лица), имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ

Объектами налогообложения признаются:

- недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета;

- недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению

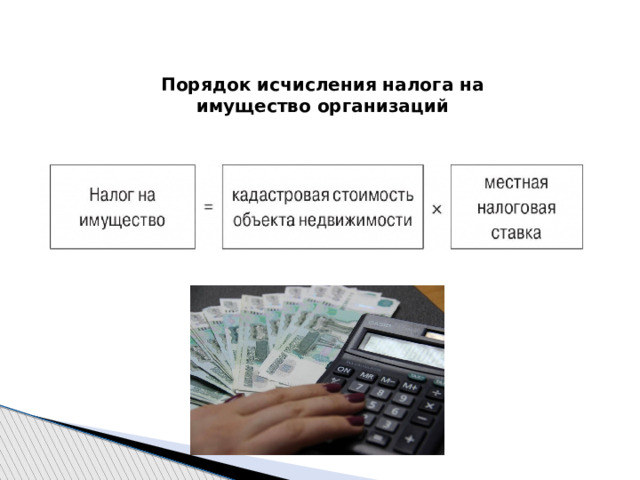

Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если иное не предусмотрено указанной статьей НК РФ.

Налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода, с учетом особенностей, предусмотренных статьей 378.2 НК РФ.

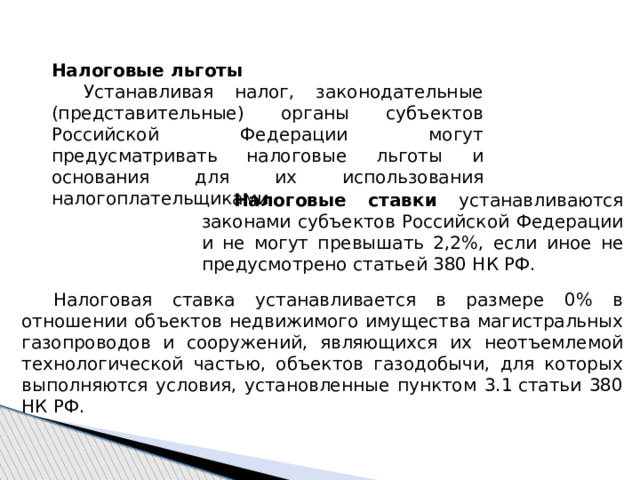

Налоговые льготы

Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации могут предусматривать налоговые льготы и основания для их использования налогоплательщиками.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2%, если иное не предусмотрено статьей 380 НК РФ.

Налоговая ставка устанавливается в размере 0% в отношении объектов недвижимого имущества магистральных газопроводов и сооружений, являющихся их неотъемлемой технологической частью, объектов газодобычи, для которых выполняются условия, установленные пунктом 3.1 статьи 380 НК РФ.

Порядок исчисления налога на имущество организаций

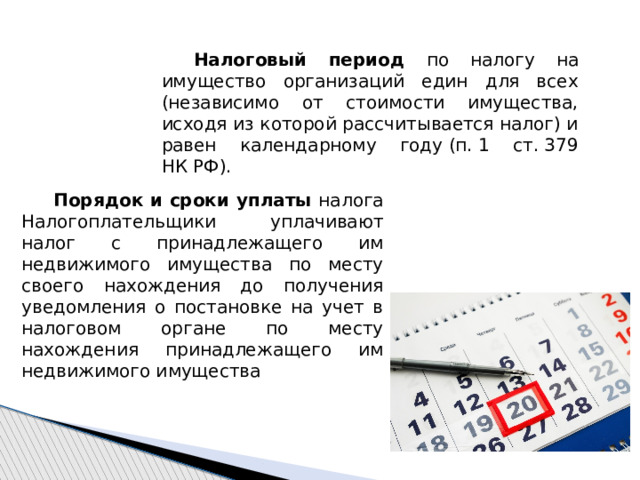

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Порядок и сроки уплаты налога Налогоплательщики уплачивают налог с принадлежащего им недвижимого имущества по месту своего нахождения до получения уведомления о постановке на учет в налоговом органе по месту нахождения принадлежащего им недвижимого имущества

© 2022, Кузьмина Татьяна Ивановна 113 0

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ