Россия, Ряжск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 22.04.2024 10:32

Калужина Ольга Игоревна

Преподаватель спецдисциплин

Местоположение

Специализация

Мультимедийная презентация по учебной дисциплине Экономика организации к уроку по Теме 9. Сметная стоимость строительства и виды себестоимости строительных работ

Категория:

Экономика

16.01.2022 16:32

Просмотр содержимого документа

«Мультимедийная презентация по учебной дисциплине Экономика организации к уроку по Теме 9. Сметная стоимость строительства и виды себестоимости строительных работ»

Тема 9. Сметная стоимость строительства и виды себестоимости строительных работ

1. Особенности ценообразования в строительстве

Специфика системы ценообразования в дорожном хозяйстве определяется особенностями его продукции, выступающей в виде полностью законченных строительством или отремонтированных объектов (дорог, мостов, тоннелей и др. дорожных сооружений) или в виде выполненных комплексов или отдельных видов строительных и ремонтных работ.

К основным из этих особенностей следует отнести:

1 . Локальную закрепленность объектов;

2 . Высокую зависимость условий строительства, ремонта сооружений от природно -экономических условий;

3 . Большую линейную протяженность объектов, что обуславливает индивидуальный характер производства дорожных работ и индивидуальные условия формирования цен на продукцию дорожного хозяйства.

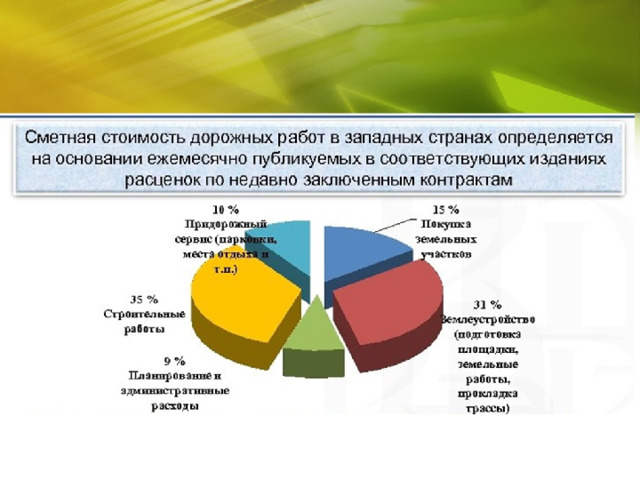

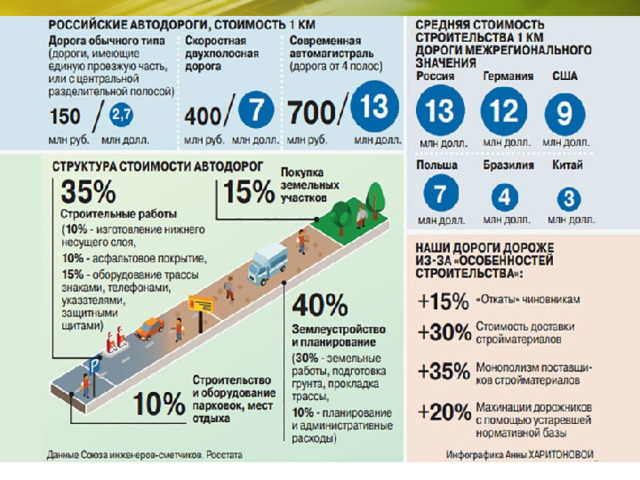

Цены на дорожные работы являются свободными (рыночными), они устанавливаются в процессе выбора победителей тендеров (подрядных торгов) на строительство или ремонт сооружений, как заявленная ими общая сметная стоимость подлежащих к выполнению дорожных работ.

Этапы формирования цены продукции

Стоимость строительства определяется на 3 этапах инвестиционного процесса:

1) в составе предпроектных разработок;

2) при разработке проекта;

3) при установлении договорных цен по согласованию между заказчиком и подрядчиком.

На проектной стадии стоимость сооружения определяется с использованием укрупненных показателей ресурсов, определенных на укрупненные единицы измерения (1 км дороги).

При разработке проекта устанавливается и утверждается сметная стоимость строительства.

На основе текущего уровня стоимости, определенной в сметной документации, заказчики и подрядчики формируют договорные цены на строительную продукцию. Они могут быть открытыми , т.е. у точняемыми в ходе строительства и твердыми , т.е. о кончательными .

Состав и структура сметной стоимости строительства и строительно- монтажных работ.

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами.

Она является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно — монтажные, ремонтно — строительные др.) работы, оплаты расходов по приобретению оборудования и доставки его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом.

Сметная стоимость строительства может включать в себя:

1) стоимость строительных (ремонтно — строительных) работ;

2) стоимость работ по монтажу оборудования;

3) затраты на приобретение оборудования и инвентарь;

4) прочие затраты.

Распределение сметной стоимости по указанным видам затрат с указанием их удельного веса в общей стоимости, принимаемой за 100 %, называется структурой сметной стоимости строительства.

Примерная структура сметной стоимости по видам строительства, %

Виды затрат

Виды строительства

Строительно-монтажные

Дорожное

88…90

работы

Затраты на приобретение (изготовление)

Жилищно-

Промышленное

гражданское

75…90

оборудования

3…0

Прочие работы и затраты

9…10

40…60

15…5

Гидротехни-

Итого

ческое

100

55…25

10…5

70…80

5…15

20…15

100

10…5

100

100

2. Себестоимость, как экономическая категория

При строительстве и эксплуатации автомобильных дорог подрядные организации расходуют материалы, конструкции, п/ф, амортизируют ОФ, оплачивают труд рабочих, несут расходы по обслуживанию и управлению производством, по сдаче готовой дорожной продукции заказчикам, по оплате выполненных услуг другим организациям и предприятиям.

Совокупность всех затрат организации по выполнению дорожных работ, выраженных в денежной форме, составляет себестоимость этих работ.

Себестоимость СМР — лишь часть сметной стоимости и включает в себя только затраты, произведенные подрядными дорожными предприятиями.

Виды себестоимости

Различают сметную, плановую и фактическую себестоимость.

Опрос часть 1

Сметная себестоимость строительно - монтажных работ

Сметная себестоимость определяет величину затрат на производство работ, учтенных в сметной стоимости на основе сметных норм и цен, действующих на момент расчетов.

Сметная себестоимость (Сс) меньше сметной стоимости (С) на сумму прибыли, предусмотренной в сметах (СП):

Сс = С — СП

Она является базой для расчета будущих затрат и оценки возможности участия в торгах подрядных организаций.

Группировка издержек по статьям и элементам затрат

Все затраты, включенные в себестоимость дорожных работ может быть сгруппированы по нескольким признакам :

- целевому назначению (основным калькуляционным статьям );

- экономическому содержанию (первичным элементам);

- характеру связи с изменением объема работ.

Группировка затрат по целевому назначению предусматривает их деление на прямые затраты и накладные расходы.

Прямые затраты подразделяются на следующие статьи: стоимость материалов, затрат на эксплуатацию машин, основная заработная плата рабочих и прочие прямые затраты.

К накладным расходам относят затраты, связанные с организацией, управлением и обслуживанием производственных процессов в целом.

Они подразделяются на 4 группы затрат:

- административно - хозяйственные расходы,

- расходы по обслуживанию рабочих,

- по организации и производству работ

- и прочие накладные расходы.

Группировка по первичным элементам обусловлена тем, что затраты, входящие в одну и ту же калькуляционную статью, различны по своей экономической природе и играют различную роль в формировании сметной себестоимости.

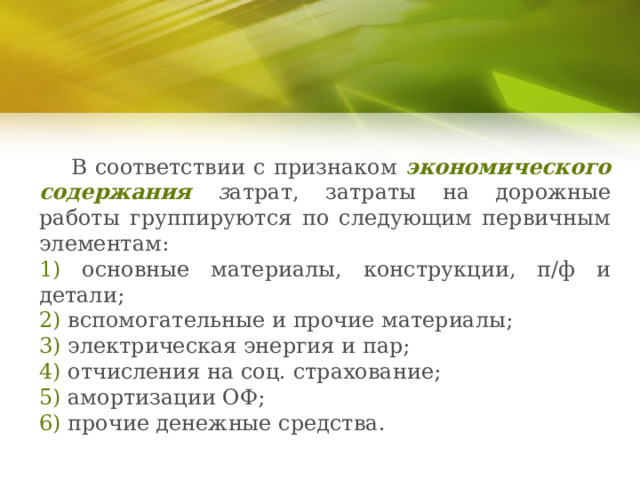

В соответствии с признаком экономического содержания з атрат, затраты на дорожные работы группируются по следующим первичным элементам:

1) основные материалы, конструкции, п/ф и детали;

2) вспомогательные и прочие материалы;

3) электрическая энергия и пар;

4) отчисления на соц. страхование;

5) амортизации ОФ;

6) прочие денежные средства.

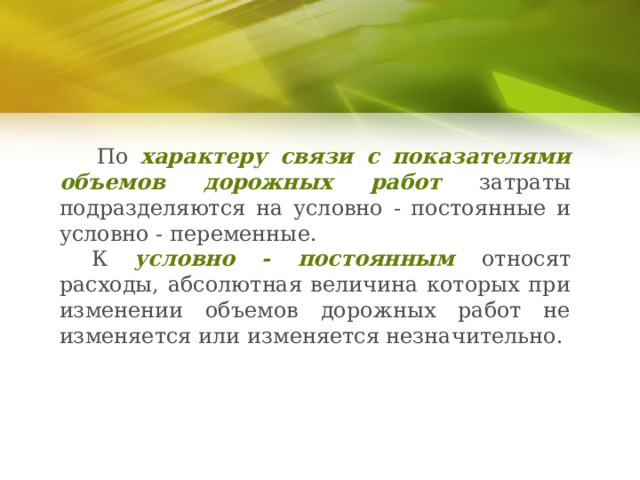

По характеру связи с показателями объемов дорожных работ затраты подразделяются на условно - постоянные и условно - переменные.

К условно - постоянным относят расходы, абсолютная величина которых при изменении объемов дорожных работ не изменяется или изменяется незначительно.

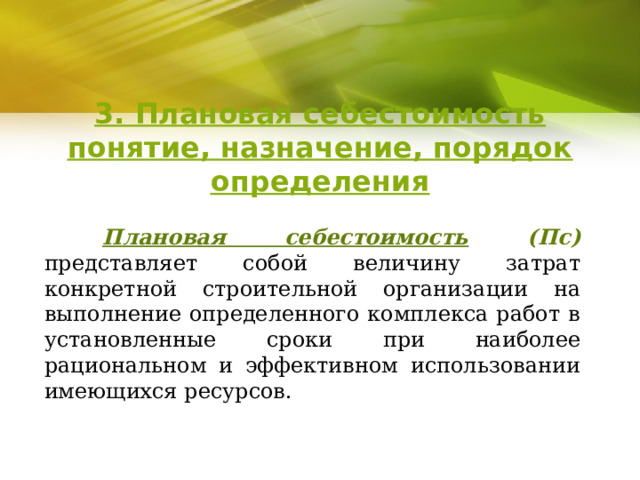

3. Плановая себестоимость понятие, назначение, порядок определения

Плановая себестоимость (Пс) представляет собой величину затрат конкретной строительной организации на выполнение определенного комплекса работ в установленные сроки при наиболее рациональном и эффективном использовании имеющихся ресурсов.

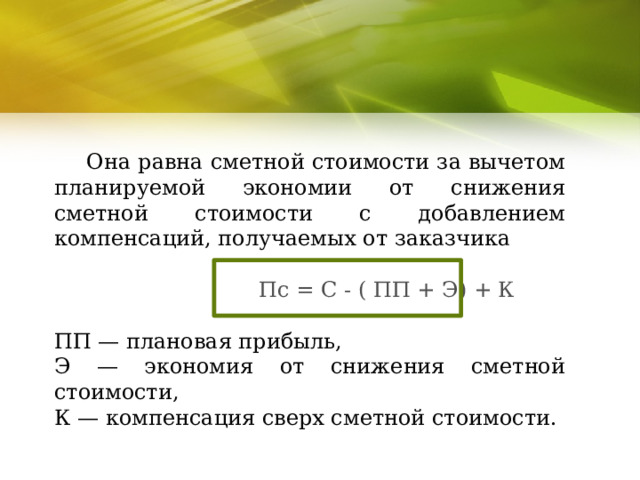

Она равна сметной стоимости за вычетом планируемой экономии от снижения сметной стоимости с добавлением компенсаций, получаемых от заказчика

Пс = С - ( ПП + Э) + К

ПП — плановая прибыль,

Э — экономия от снижения сметной стоимости,

К — компенсация сверх сметной стоимости.

Под компенсацией (К) понимают те затраты дорожной организации, которые выплачивают ей сверх сметной стоимости в связи с превышением фактических цен и тарифов над сметными нормами, используемые при составлении сметной документации.

Фактическая себестоимость: понятие, назначение, порядок определения

Фактическая себестоимость дорожных работ отражает в денежной форме все производственные затраты на выполнение этих работ за данный период.

Она определяется по данным бухучета и используется для выявления отклонений от плановых значений и контроля за использованием материальных, трудовых и финансовых ресурсов.

Если в состав сметной и плановой сметной себестоимости входят только нормируемые затраты, предусмотренные проектом и сметой, то фактическая сметная себестоимость включает все без исключения затраты, в том числе и непроизводственные штрафы, потери материалов, расходы на переделку брака и т. д.

4. Основные направления снижения себестоимости дорожно - строительных работ

Снижение сметной себестоимости по строительству и ремонту автомобильных работ путем установления оптимальных сроков строительства, экономии материальных ресурсов, снижение трудоемкости дорожного строительства, улучшения организации производства, труда и управления. Разработка и реализация организационно-технических мероприятий обеспечивающих повышение эффективности работы дорожной организации.

Снижение себестоимости дорожных работ - важный источник роста прибыли и повышения рентабельности дорожных организаций.

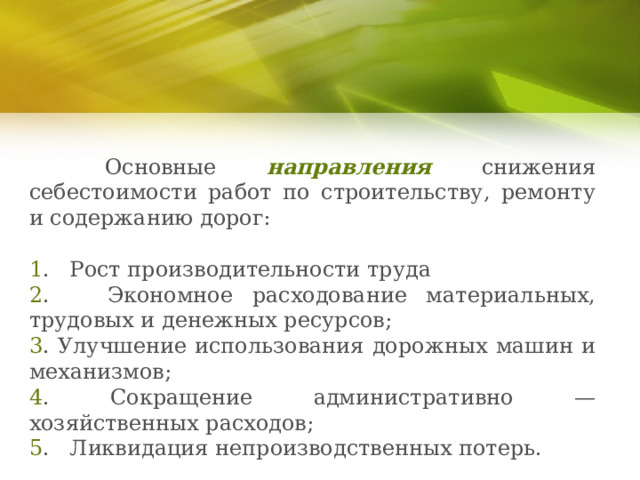

Основные направления снижения себестоимости работ по строительству, ремонту и содержанию дорог:

1 . Рост производительности труда

2 . Экономное расходование материальных, трудовых и денежных ресурсов;

3 . Улучшение использования дорожных машин и механизмов;

4 . Сокращение административно — хозяйственных расходов;

5 . Ликвидация непроизводственных потерь.

5. Прибыль и рентабельность — экономические показатели деятельности организации. Виды прибыли и рентабельности.

Прибыль — основной обобщающий показатель результатов финансовой деятельности дорожных организаций, один из важнейших критериев эффективности использования их ресурсов, главный источник формирования фондов экономического стимулирования и финансирования собственных капитальных вложений дорожных организаций.

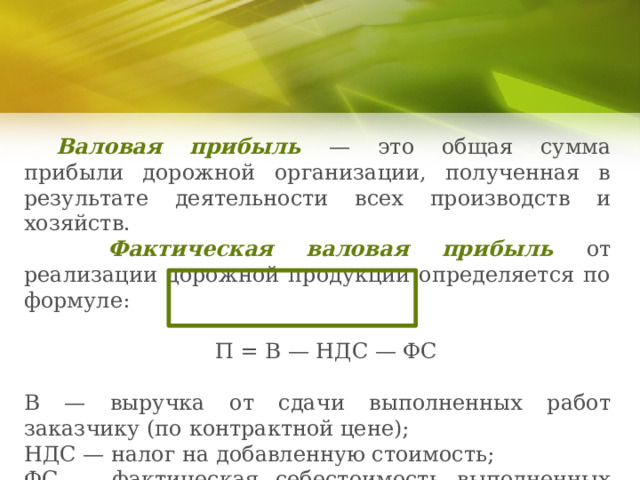

Валовая прибыль — это общая сумма прибыли дорожной организации, полученная в результате деятельности всех производств и хозяйств.

Фактическая валовая прибыль от реализации дорожной продукции определяется по формуле:

П = В — НДС — ФС

В — выручка от сдачи выполненных работ заказчику (по контрактной цене);

НДС — налог на добавленную стоимость;

ФС — фактическая себестоимость выполненных работ.

Составляющими этой части прибыли являющиеся плановая прибыль (ПП) и экономия от снижения себестоимости дорожных работ (ЭС):

П = ПП + ЭС

Плановая прибыль может быть определена по установленным нормативам в % от фактической величины средств на оплату труда рабочих, занятых на выполнение дорожных работ и обслуживание машин.

Чистая прибыль образуется путем вычитания из валовой прибыли налога на прибыль и представляет собой свободные собственные средства предприятия.

Рентабельность производства является обобщающим показателем эффективности деятельности дорожной организации или выполнения отдельных видов или комплексов работ.

Она определяется, как отношение полученной прибыли (П) к фактической стоимости дорожных работ (V), выраженное в %:

Р = x 100

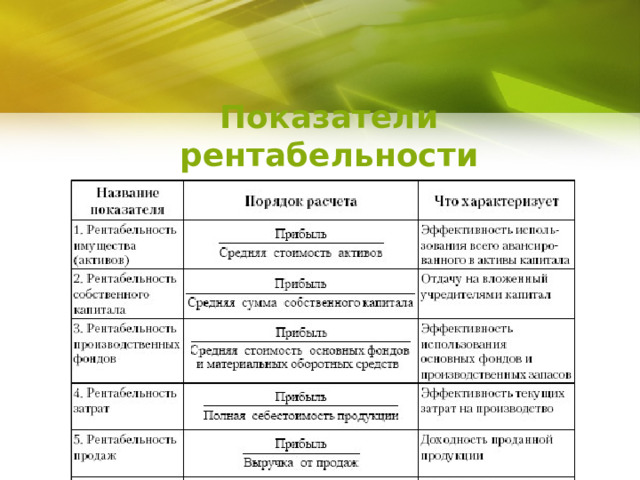

Показатели рентабельности

Значение показателей рентабельности отдельных видов работ состоит в том, что они характеризуют удельную (в расчете на единицу объема работ) эффективность затрат на их выполнение и следовательно могут использоваться для оптимизации производственных программ дорожных организаций.

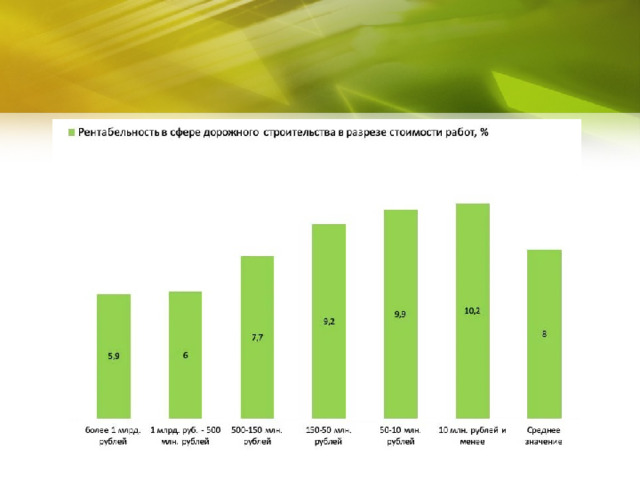

опрос часть 2

Средний процент рентабельности в сфере дорожного строительства по результатам опроса представителей 250 предприятий по всем категориям работ составил 8%, - сообщает Центр экономики рынков. В секторе наблюдается высокая конкуренция, в закупках на выполнение работ по дорожному строительству работает более 12 тысячи компаний, при этом за последние полгода количество активных участников закупок в строительстве дорог выросло на 35%.

Домашнее задание:

- Систематизировать учебный материал

- Подготовиться к письменному опросу по теме

- Подготовиться к практической работе № 8

Список использованных источников :

- Акимов гл.16 стр.162-181 (161-180)

- Гарманов гл.7 стр.121-146

- Грибов гл.12 стр.265-290

- Дингес гл.6 стр.130-147, гл.10 стр.232-237

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ