СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Методический материал для проведения лекции по теме: Оценка наличия, состояния и движения основных фондов

Просмотр содержимого документа

«Методический материал для проведения лекции по теме: Оценка наличия, состояния и движения основных фондов»

Лекция 11. Оценка наличия, состояния и движения основных фондов

Показателями наличия основных средств.

Состояние основных средств.

Движение основных средств.

1. Показателями наличия основных средств являются:

1) наличие средств по видам и группам в натуральном выражении на определенную дату (начало и конец месяца, квартала, года);

2) наличие средств по некоторым отдельным группам в условно-натуральном выражении (условные эталонные трактора) на определенную дату;

3) наличие средств в целом по всем видам и группам в стоимостном выражении на определенную дату.

Среднегодовая стоимость средств. Она определяется исходя из полной первоначальной или восстановительной стоимости основных средств.

Среднюю стоимость можно исчислить несколькими способами в зависимости от наличия имеющейся информации:

– по формуле средней арифметической простой:

![]()

– по формуле средней хронологической простой (при наличии данных о стоимости средств за каждый месяц):

![]()

– по формуле средней хронологической взвешенной (при наличии данных о стоимости средств на даты, разделенные разными промежутками времени):

![]()

– по данным о движении основных средств:

![]()

где ![]() – среднегодовая полная первоначальная (восстановительная) стоимость основных средств;

– среднегодовая полная первоначальная (восстановительная) стоимость основных средств;

ППС н.г., ППСк.г. ..- полная первоначальная (восстановительная) стоимость основных средств соответственно на начало и конец года;

ППС пост, ППС выб – полная первоначальная (восстановительная) стоимость соответственно поступивших и выбывших основных средств; ППС1, ППС2, ППСn-1, ППСn - полная первоначальная (восстановительная) стоимость основных средств на начало (конец) каждого месяца; ППСi - полная первоначальная (восстановительная) стоимость основных средств на начало (конец) определенного (неравного) периода времени;

n – число дат учета средств;

t – период времени ( в днях) в течении которого стоимость средств оставалась постоянной;

К пост – число месяцев функционирования поступивших основных средств;

К выб - число месяцев функционирования выбывших в течении года основных средств.

Наличие основных средств в балансе на конец года по полной первоначальной стоимости определяют по формуле:

![]()

В балансе основных средств по остаточной стоимости основные средства на начало года показывают по остаточной стоимости, введенные в действие новые средства – по полной первоначальной стоимости, купленные (полученные от других предприятий) и проданные (переданные безвозмездно) – по остаточной стоимости, списанные из-за ветхости и износа по ликвидационной стоимости (стоимость остатков основных средств на момент их списания).

Основные средства по остаточной стоимости на конец года определяются по следующей формуле:

![]()

где О к.г, О н.г., О выб – остаточная стоимость основных средств соответственно на конец года, начало года и выбывших;

П´ - стоимость поступивших в течение года основных средств: новых – по полной первоначальной стоимости, бывших в эксплуатации – по остаточной стоимости;

А р – годовая сумма амортизации на реновацию основных средств.

Годовая сумма амортизации определяется по следующей формуле:

![]()

где Nр – годовая норма амортизации на реновацию.

На основе балансов основных средств рассчитывают относительные характеристики движения и состояния основных средств.

Состояние основных средств характеризуется показателями их амортизированности. Они могут быть рассчитаны на начало или на конец года.

Коэффициент степени амортизации основных средств определяется отношением суммы накопленной амортизации к их полной первоначальной стоимости. Он характеризует долю стоимости основных средств, перенесенных на создаваемую продукцию.

Коэффициент степени амортизации:

где А н.г. (к.г.) - сумма накопленной амортизации основных средств на начало или конец года.

Коэффициент годности определяется отношением остаточной стоимости к полной первоначальной стоимости основных средств или как разность между единицей и коэффициентом степени амортизации. Коэффициент годности характеризует ту часть стоимости основных средств, которая еще не перенесена на продукцию:

Коэффициент годности (К годн):

или (К годн) = 1- (К изн)

или (К годн) = 1- (К изн)

Движение основных средств характеризуется коэффициентами поступления (ввода), обновления, выбытия, роста и прироста.

Коэффициент поступления (ввода) основных средств равен отношению стоимости вновь поступивших основных средств к стоимости основных средств на конец отчетного периода:

Коэффициент обновления рассчитывается как отношение стоимости новых основных средств к стоимости всех основных средств на конец отчетного периода. Он показывает степень обновления основных средств.

Коэффициент выбытия равен отношению стоимости выбывших основных средств к стоимости всех основных средств на начало отчетного периода и характеризует интенсивность их выбытия:

Коэффициент роста (К р):

Коэффициент прироста (К пр):

Наличие и движение основных средств характеризуется изменением суммы основных средств в целом и по отдельным группам на конец года по сравнению с их наличием на начало года. Стоимость основных средств по первоначальной стоимости определяется по формуле:

Ск = Сн + Сввод – Свыб,

где Ск – стоимость (наличие) основных средств на конец периода;

Сн – стоимость (наличие) основных средств на начало периода;

Сввод – стоимость поступивших основных средств;

Свыб – стоимость выбывших основных средств.

Движение основных средств оценивается с помощью следующих показателей:

- коэффициент поступления основных средств

Кn = стоимость поступивших основных средств

стоимость основных средств на конец периода

- коэффициент обновления основных средств

Кобн. = стоимость вновь введенных основных средств

стоимость основных средств на конец периода

- коэффициент выбытия основных средств

Квыб = стоимость выбывших основных средств

стоимость основных средств на начало периода

- коэффициент ликвидации основных средств

К л = стоимость ликвидированных основных средств

стоимость основных средств на начало периода

Техническое состояние основных средств характеризуется показателями:

- коэффициент износа основных средств

Кизн. = сумма износа основных средств на конец периода

стоимость основных средств на конец периода

- коэффициент годности основных средств

Кг = остаточная стоимость основных средств на конец периода

стоимость основных средств на конец периода

Движение основных фондов – процесс, характеризующий изменение объема и структуры основных фондов вследствие их поступления и выбытия в течение какого-либо периода. Поступление основных средств происходит главным образом путем ввода в действие законченных строительством новых объектов или их приобретения в готовом виде. Выбытие основных средств происходит вследствие их физического и морального износа, разрушения из-за стихийных бедствий, продажи другим предприятиям и фирмам

Величина основных фондов может устанавливаться на моментную дату и в среднем за определенный период, это зависит от целей, которым подчинена оценка величины основных производственных фондов.

Анализ движения и технического состояния основных производственных фондов имеет большое значение и проводится по данным бухгалтерской отчетности. На общее состояние основных фондов в значительной степени влияют процессы замены старых основных фондов на новые и их обновления. Для этого рассчитываются следующие показатели:

1) Коэффициент обновления основных фондов это стоимость основных промышленно-производственных фондов, вновь поступивших на предприятие за данный период деленная на стоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода.

Коэффициент обновления (Кобн), характеризующий долю новых фондов в общей их стоимости на конец года:

Кобн = Стоимость поступивших ОС/Стоимость ОС на конец года;

2) Коэффициент выбытия основных фондов это стоимость основных промышленно-производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно-производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Коэффициент выбытия (Квыб) – показывает долю выбывших основных средств за период:

Квыб = Стоимость выбывших ОС/Стоимость ОС на начало периода;

3) Коэффициент прироста основных фондов это сумма прироста основных промышленно-производственных фондов деленная на стоимость основных промышленно-производственных фондов на начало периода.

Коэффициент прироста (Кпр) – характеризует темп прироста основных средств:

Кпр = Сумма прироста ОС/Стоимость ОС на начало периода

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и воспроизводство основных фондов.

К показателям состояния основных фондов относятся коэффициенты износа и годности.

Эти коэффициенты можно рассчитать по состоянию как на начало, так и на конец года.

Коэффициент износа основных фондов на начало года рассчитывается по формуле:

![]()

По состоянию на определенную дату коэффициент износа рассчитывается как отношение суммы износа основных фондов к их полной стоимости.

Коэффициент годности основных фондов на начало года рассчитывается по формуле:

![]()

Для коэффициентов износа и годности справедливо следующее равенство:

КИЗН + КГОДН = 100 %.

К показателям движения основных фондов относятся коэффициент обновления и коэффициент выбытия основных фондов.

Коэффициент обновления основных фондов характеризует долю новых основных фондов в их общем объеме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год к полной балансовой стоимости основных фондов на конец года:характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он рассчитывается как отношение полной стоимости выбывших основных фондов к полной балансовой стоимости основных фондов на начало года:

![]()

Коэффициент выбытия основных фондов:

К показателям использования основных фондов относятся показатели фондоотдачи и фондоемкости.

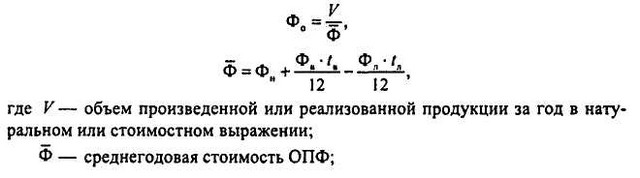

Показатель фондоотдачи характеризует выпуск продукции в расчете на один рубль стоимости основных фондов и рассчитывается как отношение годового объема выпуска продукции к среднегодовой стоимости основных фондов:

где Q – объем произведенной продукции в денежном измерении;

?ОФ – среднегодовая стоимость основных фондов.

Показатель фондоемкости характеризует уровень затрат основных производственных фондов на один рубль произведенной продукции. Он рассчитывается как отношение среднегодовой стоимости основных фондов к объему произведенной за год продукции:

Чем ниже значение показателя фондоемкости, тем эффективнее используются основные фонды.

Показатели фондоемкости и фондоотдачи являются обратными величинами:

![]()

Для анализа динамики фондоотдачи и фондоемкости используется индексный метод. Например, анализ динамики фондоотдачи по группе предприятий характеризуется с помощью индексов переменного состава, постоянного состава и индекса влияния структурных сдвигов. С помощью этих индексов можно оценить влияние на показатель фондоотдачи двух факторов:

1) изменения эффективности использования основных фондов на отдельных предприятиях, т. е. изменения индивидуальных уровней фондоотдачи;

2) структурных изменений в составе основных фондов, т. е. изменения доли предприятий с разным уровнем фондоотдачи в объеме основных фондов.

Движение основных средств оценивается с помощью следующих способов определения показателей.

1) коэффициент ввода основных фондов

(Кв. в = ОФ введенных за период / ОФ на конец периода)

2) коэффициент выбытия основных фондов

(К выб. = ОФ выбывших за период / ОФ на начало период)

3) коэффициент обновления основных фондов

(К обн. = ОФ введенных (новых) за период / ОФ на конец периода)

4) коэффициент замещения основных фондов

(К зам. = ОФ введенных за период / ОФ выбывших за период)

5) коэффициент ликвидации основных фондов

(К ликвид. = ОФ ликвид. (списанных) за период / ОФ на начало периода

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, "создают" продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ОСНОВНЫХ ФОНДОВ ПРЕДПРИТИЯ

Состав, структура и классификация основных средств предприятия

Основные средства – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяют своей натурально-вещественной формы и переносят свою стоимость на готовую продукцию по частям по мере износа.

С точки зрения учета и оценки основные средства представляют собой часть имущества, которая используется в качестве средств труда, при производстве продукции, выполнении работ и оказания услуг или для управления организаций в течение периода, который превышает 12 месяцев.

Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют следующие группы основных средств, которые подразделяются на:

– здания, сооружения,

– рабочие и силовые машины и оборудование,

– измерительные и регулирующие приборы и устройства,

– вычислительную технику,

– транспортные средства,

– инструменты,

– производственный и хозяйственный инвентарь и принадлежности,

– рабочий, продуктивный и племенной скот (кроме птицы, пушных зверей, кроликов, пчел, ездовых и сторожевых собак, подопытных животных, которые относятся к оборотным активам независимо от стоимости),

– многолетние насаждения,

– внутрихозяйственные дороги,

– земельные участки и объекты природопользования (вода, недра и другие природные ресурсы), находящиеся в собственности организации,

– капитальные вложения в многолетние насаждения, коренное улучшение земель (мелиоративные, осушительные, ирригационные и другие работы),

– капитальные вложения в арендованные объекты основных средств, – прочие основные средства.

Все перечисленные виды основных производственных фондов могут относиться к активной или пассивной части.

К активной части относятся основные фонды, которые определяют производственную мощность предприятий и отраслей, их технический уровень, "создают" продукцию. На основании функций отдельных элементов основных фондов следует считать наиболее прогрессивной такую структуру основных производственных фондов, при которой преобладает их активная часть.

К пассивной части можно отнести основные фонды, создающие условия для производства, но не являющиеся непосредственно "производителями" продукции. К этой части обычно относятся здания и сооружения (часто - передаточные устройства), а также инвентарь и др. Указанный подход, пожалуй, наиболее правильный, так как логичнее отражает характер участия отдельных видов основных фондов в производстве продукции.

Моментная дата необходима, например, в случае приватизации предприятия и определения величины стоимости основных фондов на определенную дату — на конец периода.

Тогда применяется следующая формула:

![]() = Сн + Свв Свыб,

= Сн + Свв Свыб,

где Ск (Сн) — стоимость основных фондов на конец (начало) периода;

Свв (Свы6) — стоимость основных фондов, введенных (выбывших, ликвидированных) за данный период.

При исчислении налога на имущество юридических лиц, расчете амортизационных отчислений по группам основных фондов, различных показателей и коэффициентов использования средств труда применяется средняя стоимость основных производственных фондов, так как она более полно отражает движение средств труда на предприятии за данный период.

Существуют следующие способы расчета средней стоимости основных фондов, методика расчета не меняется от периода, за который производится расчет (квартал, полугодие, год). Для полноты расчета мы рассмотрим расчет среднегодовой стоимости основных фондов (Ссг): 1-й способ:

![]()

где Снг — стоимость основных фондов на начало года;

Км (Км1) - количество полных месяцев с момента ввода (выбытия) до конца года

2-й способ — по формуле средне-хронологической:

![]()

где Скг — стоимость основных фондов на конец года; п=12

![]() суммарная стоимость ОФ на 1-е число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n = 12).

суммарная стоимость ОФ на 1-е число каждого месяца, начиная с февраля (i =2) и заканчивая декабрем (n = 12).

Данный способ является точным и трудоемким для расчета.

3-й способ — он является самым точным и используется в бухгалтерском учете при начислении налога на имущество организации по формуле

![]()

где ![]() -суммарная стоимость основных фондов на 1 -е число каждого месяца, начиная с января и заканчивая январем следующего года (и = 13).

-суммарная стоимость основных фондов на 1 -е число каждого месяца, начиная с января и заканчивая январем следующего года (и = 13).

4-й способ:

Ссг=(Снг+Скг)/2.

Четвертый способ является простым, но неточным, а самое главное - наименее трудоемким для расчета. Он не учитывает временного фактора поступления и выбытия основных фондов. Этот способ применяется там, где не требуется высокая точность расчетов.

Пример. Необходимо рассчитать стоимость основных фондов на конец года и среднегодовую стоимость основных фондов всеми способами. Исходные данные:

стоимость основных фондов на начало года (Снг) - 980 тыс. руб.;

стоимость вводимых основных фондов (Свв) — 01.02 — 120 тыс. руб.;

24.08 - 80 тыс. руб.;

стоимость выбытия (ликвидации) (Свыб) — 07.04 — 20 тыс. руб.;

01.10 - 30 тыс. руб.

Решение. Рассчитайте: 1) стоимость основных фондов на конец года:

Скг = Сн + Свв - Свыб = 980 + 120 + 80 - 20 - 30 = 1130 тыс. руб.;

среднегодовую стоимость основных фондов:

1-й способ:

![]()

2-й способ:

![]()

![]()

Примечание. При расчете среднегодовой стоимости первым способом возникает ошибка (уменьшение), величина которой может быть определена по формуле

∆Ссг = (0,5СКГ - 0,5СНГ) : 12;

∆Ссг = (0,5 • 1130 - 0,5 • 980) : 12 = 6,25 тыс, руб.

Проверка: 1102,08 - 1095 ,83 = 6,25 тыс. руб.

3-й способ:

![]() ,

,

![]()

4-й способ:

Ссг = (Снг+ Скг) / 2 = (980 + 1130) / 2 = 1055 тыс. руб.

Движение и состояние основных фондов предприятия представлены следующими показателями:

Коэффициенты Формулы

ввода ![]()

выбытия ![]()

износа ![]()

годности ![]()

обновления ![]()

где ![]() - стоимость новых основных фондов, руб.;

- стоимость новых основных фондов, руб.;

∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта, руб.

Показатели эффективности использования основных фондов

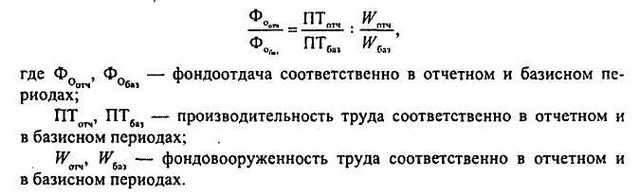

Для определения эффективности использования основных фондов рассчитывается ряд показателей и коэффициентов.]Всепоказатели для характеристики использования средств труда можно разделить на группы.

Обобщающие показатели. Применяются для характеристики использования основных фондов на всех уровнях национальной экономики — для предприятий, отраслей и национального хозяйства в целом. К ним относят: фондоотдачу, фондоемкость, фондовооруженность труда.

Фондоотдача — стоимость произведенной продукции, приходящаяся на один рубль основных средств.

При расчете фондоотдачи может использоваться товарная (Тп), реализованная (Рп) или чистая продукция (Чп). Применение показателя продукции зависит от конкретных целей.

![]()

где Сс — средняя стоимость основных фондов за определенный период.

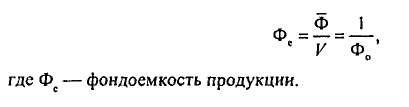

Фондоемкость — показатель, обратный фондоотдаче. Определяет долю основных средств в каждом рубле произведенной продукции.

Позволяет планировать потребность в средствах труда и рассчитывается по формуле

![]()

Фондоотдача должна иметь тенденцию к росту, а фондоемкость - к снижению.

Фондовооруженность труда ![]() — показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

— показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

![]()

где Чсп - среднесписочная численность работников (рабочих) организации за определенный период, чел.

II. Частные показатели, как правило, натуральные, применяются для характеристики использования средств труда чаще всего на предприятиях или в их подразделениях. Они подразделяются на три группы.

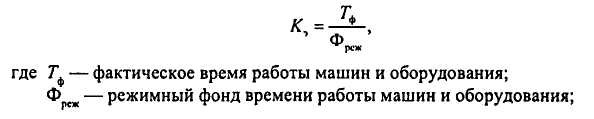

1. Показатели экстенсивного использования средств труда отражают уровень их использования по времени:

• основной из них — коэффициент экстенсивного использования времени работы оборудования (Кэк) рассчитывается по формуле

![]()

где Тф - фактический фонд времени (в станко-часах) всего оборудования или его групп, час;

![]() максимально возможный фонд времени,час;

максимально возможный фонд времени,час;

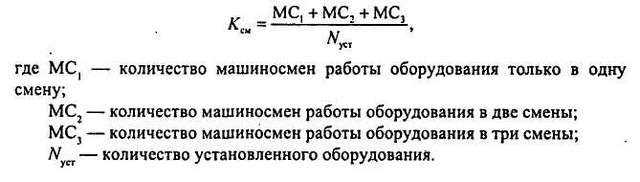

коэффициент сменности работы оборудования показывает, сколько смен в среднем работает каждая единица оборудования и рассчитывается как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к наибольшему количеству станков, работавших в смену в течение дня;

коэффициент загрузки оборудования, показатель внутрисменных простоев и др.

Показатель экстенсивного использования оборудования не дает реальной оценки работы предприятия, так как оборудование может быть загружено не полностью либо производить некачественную продукцию, может работать на холостом ходу и в это время не производить продукцию.

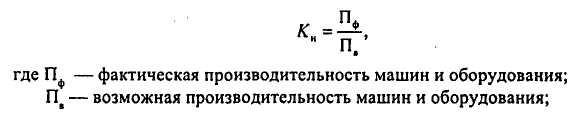

2. Показатели интенсивного использования ОПФ отражают уровень их использования по мощности (производительности).

Основной из них — коэффициент интенсивного использования оборудования ![]() он рассчитывается по формуле

он рассчитывается по формуле

![]()

где Вф — фактическая выработка продукции в единицу времени оборудованием;

Вн — технически обоснованная выработка продукции в единицу времени оборудованием (определяется на основе паспортных данных оборудования).

Показатель интегрального (Кин) использования ОПФ учитывает совокупное влияние всех факторов — как интенсивных, так и экстенсивных, и определяется по формуле

![]()

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

При опережающих темпах роста производимой продукции эффективность использования основного капитала будет расти, а при опережении темпов роста стоимости средств труда — сокращаться.

Пути улучшения использования основных фондов на предприятии:

повышение уровня механизации и автоматизации производства, обновление и модернизация оборудования;

внедрение прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей техники;

повышение коэффициента сменности и загрузки оборудования;

своевременное и качественное проведение ППР;

лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

высококачественное и быстрое выполнение строительства объектов предприятия;

ликвидация излишков и малоиспользуемых основных фондов или сдача их в аренду;

набор высококвалифицированного обслуживающего персонала;

совершенствование организации производства и труда с целью сокращения простоя в работе оборудования и потерь рабочего времени. I

Воспроизводство основных фондов. Аренда и ее роль в воспроизводстве основных фондов

Воспроизводство основных фондов — это непрерывный процесс обновления средств труда.

Существуют две формы воспроизводства основных фондов:

1)простое воспроизводство — замена устаревших средств труда через амортизационные отчисления и капитальный ремонт;

2)расширенное воспроизводство — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Воспроизводство основных фондов на предприятии осуществляют следующим образом:

1)как вклад в уставный капитал предприятия;

2)в результате капитальных вложений;

3)в результате безвозмездной передачи (спонсорский или благотворительный дар);

4)обмен на акции и другие ценные бумаги;

5)бартерный обмен одних фондов на другие;

6)использование арендованного имущества.

Многие предприятия сталкиваются с рядом проблем для воспроизводства основных фондов: либо не имеют достаточно собственных финансовых средств, либо нет возможности привлечь заемные средства вследствие высоких банковских (инвестиционных) процентов, малого срока выдачи кредитов (инвестиций) или отсутствия доказательств своей кредитоспособности.

Эти предприятия для пополнения основных фондов используют единственный путь — аренду, позволяющую вовлекать в хозяйственный оборот необходимое имущество без больших первоначальных затрат.

Аренда — имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

Арендные отношения определяются договором между арендатором и арендодателем, он должен быть взаимовыгодным и фиксирующим взаимные обязательства сторон. Изменение условий договора аренды, его расторжение и прекращение возможны при соглашении сторон.

Преимущества аренды для:

арендатора - использование дорогостоящего имущества без больших начальных затрат на капитальные вложения и выплата арендных платежей по мере получения прибыли от эксплуатации основных фондов;

арендодателя - получение прибыли через арендную плату от временно (собственника имущества) свободного, излишнего на данный период имущества.

В составе арендной платы обычно учитывают:

1)амортизационные отчисления, их размер определяется в договоре;

2)часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества, устанавливаемую договором на уровне, как правило, не ниже банковского процента (арендный процент);

3)средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды;

4)расходы на страхование сданного в аренду имущества.

Исчисление арендной платы может производиться от суммы всего арендуемого имущества в совокупности или отдельно по каждому объекту. Арендная плата может выплачиваться в натуральной, денежной или смешанной формах. Сроки и условия перечисления арендной платы устанавливаются договором. Размер арендной платы допускается пересматривать досрочно по требованию одной из сторон, например, в связи с инфляцией или переоценкой основных фондов и др.

В хозяйственной практике нашей страны применяются две формы арендных отношений, которые зависят от сроков аренды и их условий:

Текущая (имущественная, обыкновенная) аренда в договоре предусматривает возврат арендуемого имущества и обычно краткосрочна.

Долгосрочная (финансовая) аренда предусматривает выкуп арендуемого имущества.

Показатели состояния и движения основных средств

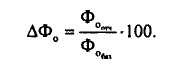

При анализе состояния основных средств целесообразно проанализировать динамику изменения средней нормы амортизации - отношение суммы, начисленной за период амортизации на среднюю годовую их стоимость. Динамика средней нормы амортизации по годам отражает изменение скорости обращения основных средств.

Обобщенную характеристику состояния и основных средств на определенную дату и интенсивности движения используют следующие показатели:

Коэффициент износа (Киз) - отношение суммы износа (ИЗ) к первоначальной стоимости основных средств (ОСп):

![]()

Значение коэффициента износа характеризуют долю той части стоимости основных средств, которая перенесена на продукт.

Сумма износа определяется как разность между полной и остаточной стоимостью основных средств.

Коэффициент годности основных средств (Кгод) - разность между единицей и коэффициентом износа:

![]()

Значение коэффициента годности характеризует ту часть основных средств, стоимость которых еще не перенесена на продукт.

Коэффициент выбытия (Квыб) - отношение стоимости выбывших основных средств (ОСвыб) за отчетный период к стоимости основных средств на начало периода (ОСн):

![]()

Значение показателя показывает, какая часть основных средств выбыла в отчетный период.

Коэффициент реальной стоимости основных средств в имуществе предприятия (Крс) - отношение среднегодовой остаточной стоимости основных средств (ОСс) к среднегодовой стоимости активов (АК): ![]()

Коэффициент показывает эффективность использования основных средств, непосредственно участвующих в производственном процессе, для промышленных организаций значение этого коэффициента должно быть больше 50%.

Темп роста основных средств должен быть меньше, чем темп роста выручки от реализации, который, в свою очередь, должен быть меньше темпа роста прибыли.

Коэффициент обновления (Кобн) - отношение стоимости поступивших средств (ОСпост) в течение периода к стоимости основных средств на конец периода Юск):

![]()

Значение показателя показывает, в какой мере были обновлены основные средства в отчетном периоде.

Темп роста основных средств должен быть меньше, чем темп роста выручки от реализации, который, в свою очередь, должен быть меньше темпа роста прибыли.

Пример 5. Стоимость основных средств по полной стоимости на 01.01 составляла 4500 тыс. руб., по остаточной стоимости - 3790 тыс. руб. Определить состояние основных средств на указанную дату.

Решение

1. Определим сумму износа как разность между полной и остаточной стоимостью:

ИЗ = 4500 - 3790 = 710 (тыс. руб.).

2. Определим коэффициент износа:

Киз = 710 : 4500 = 0,1578, или 15,78%.

Иными словами, 15,78% стоимости основных средств перенесено на себестоимость продукции.

3. Определим коэффициент годности:

Кгод = 1 - 0,1578 = 0,8422, или 84,22%,

Иными словами, 84,22% стоимости основных средств не перенесено на продукт.

Пример 6. Оценить динамику движения основных средств, используя данные балансовой отчетности, приведенные в табл. 7.1.

Решение:

Расчет и динамика показателей движения ОС приведены в табл. 7.1.

Таблица 7.1

Динамика показателей состояния и движения основных средств

| Показатель | Базис | Отчет | Абсолютное отк. |

| 1. Стоимость основных средств на начало года, тыс. руб. | 1600 | 1635 | 1635 1600 = 35 |

| 2. Стоимость поступивших основных средств, тыс. руб. | 500 | 429 | 429 500= 71 |

| 3. Стоимость выбывших основных средств, тыс. руб. | 465 | 84 | 84 465 = -381 |

| 4. Стоимость основных средств на конец отчетного года, тыс. руб. | 1635 | 1980 | 1980 1635 = = 345 |

| 5. Среднегодовая стоимость основных средств, тыс. руб. | 1617,5 | 1807,5 | 1807,5 - 1617,5 = = 190 |

| 6. Коэффициент обновления Кобн (стр. 2 / стр. 4) | 0,31 | 0,22 | 0,22 0,31 = = -0,09 |

| 7. Коэффициент выбытия, Квыб (стр. 3 / стр. 1) | 0,29 | 0,05 | 0,05 0,29 = = -0,24 |

По расчетным данным таблицы следует, что:

? в отчетный период было обновлено 22%. основных средств, а выбыло всего лишь 5%, однако доли обновления и выбытия основных средств в отчетный период снизились соответственно на 9 и 24%.

Величина основных фондов может устанавливаться за определенный период и на конкретную дату. Во втором случае это будут моментные показатели, в первом — средние за период. Какую величину мы определяем — зависит от целей, которым подчинена оценка величины основных производственных фондов.

Например, в случае приватизации предприятия и определения стоимости его имущества величина основных фондов рассчитывается на определенную дату, а при исчислении налога на имущество юридических лиц рассчитывается среднегодовая стоимость ОПФ. Стоимость основных производственных фондов на конец периода рассчитывается так:

Фк = Фн+Фвв-Фвыб [10, стр.177]

где Фн — стоимость основных фондов на начало периода;

Фвв — стоимость основных фондов, введенных за данный период;

Фвыб — стоимость основных фондов, выбывших за данный период.

Движение и состояние основных фондов предприятия может быть описано системой следующих показателей:

1. Квв = Фвв : Фк — коэффициент ввода.

2. Коб == Фнов: Фк — коэффициент обновления, где Фнов— стоимость введенных новых основных фондов.

3. Квыб = Фвыб : Фн - коэффициент выбытия.

4. Кл = Фл : Фн— коэффициент ликвидации, где Фл — стоимость ликвидированных основных фондов. [10, стр.178]

Для оценки состояния основных фондов используются также показатели износа и годности основных фондов, представляющие собой отношение соответственно износа и остаточной стоимости основных фондов к полной стоимости наличных основных фондов.

Наиболее общим показателем использования основных фондов является фондоотдача, рассчитываемая по формуле:

ФО = Q:Фсн [10, стр.176]

где Q — объем произведенной продукции (услуг, работ) в стоимостном выражении;

Фсн — средняя стоимость производственных фондов за период.

Как известно, активные и пассивные основные фонды играют различную роль в процессе производства, поэтому для оценки их влияния на конечный результат деятельности предприятия рассчитываются показатели отдачи активной и пассивной частей основных фондов.

Обратным фондоотдаче показателем является показательфондоемкости, показывающий потребность в основном капитале (основных фондах) на единицу произведенной продукции:

ФЕ = Фсн : Q. [10, стр.178]

Показатель фондоемкости характеризует в определенной степени средний размер связывания основного капитала в производстве, поэтому иногда его называют коэффициентом закрепления основных средств

Для оценки использования активной части основных производственных фондов (оборудования) применяются показатели интенсивного и экстенсивного использования и интегральный показатель [10, стр.179]:

Кэкс = Тф : Тмакс; Кинт = Мф : Мт

Кинтегр = Кэкс х Кинт;

где Кэкс — коэффициент экстенсивного использования оборудования;

Кинт — коэффициент интенсивного использования оборудования;

Кинтегр — коэффициент интегральной нагрузки;

Тф — время фактической работы оборудования;

Тмакс - максимально возможное время работы оборудования;

Мф — фактическая производительность оборудования;

Мт — паспортная производительность оборудования;

Мф – фактическая производительность;

Мт – паспортная производительность.

Одним из важнейших элементов основных производственных фондов являются производственные и административные здания, площади, на которых располагается предприятие. В процессе оценки использования площадей применяются следующие определения:

располагаемая площадь — площадь, которую имеет предприятие (Прасп);

производственная — площадь, на которой непосредственно осуществляется производственный процесс (П пр);

занятая оборудованием — часть производственной площади, непосредственно занятая оборудованием (Поб).

В процессе анализа используется коэффициент занятости (Поб: Ппр) и коэффициент занятости располагаемой площади (Ппр : Прасп). Произведение этих двух коэффициентов представляет собой долю площади, занятой оборудованием.

Использование площадей предприятия характеризуется тремя основными показателями [10, стр.179]:

съем продукции с 1 м2 площади, занятой оборудованием (Q :Поб);

съем продукции с 1 м2 производственной площади (Q : Ппр );

съем продукции с 1 м2 располагаемой площади (Q : П расп).

Показатели использования производственных мощностей

Уровень использования производственных мощностей измеряется экстенсивными показателями и интенсивными показателями использования средств труда. Основными из них являются:

Коэффициент экстенсивного использования (Кэкс) - отношение фактического фонда времени Кф (фактическое количество часов работы оборудования) к плановому количеству (Кпл):

Кэкс = Кф : Кпл.

Значение коэффициента характеризует процент использования планового фонда работы оборудования за период.

Например, если рабочая смена - 8 часов, планируемое время на ремонт оборудования - 40 мин., фактическое время работы оборудования - «б часов, то коэффициент экстенсивного использования равен: ![]()

Плановый фонд времени работы оборудования использовался на 68%.

Значение коэффициента Кэкс зависит от режима работы предприятия или производственного участка, сменности, условий эксплуатации и обслуживания оборудования.

Коэффициент сменности оборудования (Кем) - отношение общего количества отработанных оборудованием в течение дня станко-смен (Кстсм) к максимальному количеству станков, работающих в определенную смену (Ксмах):

![]()

Значение показателя показывает, сколько смен в среднем ежегодно работает каждая единица оборудования.

Например, в цехе 60 ед. оборудования. В первую смену работало 58 станков, во вторую - 53 станка. Тогда коэффициент сменности оборудования равен: ![]()

В среднем оборудование работало 1,85 смены.

Коэффициент загрузки оборудования (Кзаг) - отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. На практике коэффициент загрузки рассчитывается как частное от деления коэффициента сменности на количество смен (Кс):

![]()

Значение коэффициента загрузки, на основе данных предыдущих примеров, равно: ![]()

Таким образом, оборудование было загружено в среднем на

93%

Коэффициент использования сменного режима времени работы оборудования (Ксмр) - отношение коэффициента сменности работы оборудования (Кем) к установленной на данном предприятии продолжительности смены (Тем):

![]()

Значение коэффициента показывает, какую часть смены использовалось оборудование.

Коэффициент интенсивности использования (Кин) - отношение фактической мощности (производительности) основного технологического оборудования (Мф) к его нормативной мощности (Мн): ![]()

Значение показателя характеризует степень загрузки производственных мощностей.

Например, в течение смены станок фактически проработал

4.5 часа, изготовил 100 изделий, плановое время работы -

7.5 часов, производительность в час - 30 изделий. Уровень загрузки оборудования: плановый выпуск продукции за смену:

![]()

Коэффициент интенсивного использования оборудования:

![]()

т. е. производственные мощности использовались лишь на 44,44%.

Интегральный коэффициент использования мощностей (Кинт). Показатель учитывает совокупное влияние как интенсивных, так и экстенсивных факторов. Рассчитывается как произведение коэффициентов интенсивного и экстенсивного использования оборудования, например: ![]()

Значение показателя характеризует степень загрузки производственных мощностей по времени и мощности.

Повышение уровня использования производственных мощностей в динамике является положительным фактором, свидетельствует о повышении отдачи созданного производственного потенциала, снижении себестоимости продукции, росте прибыли, рентабельности производства, приводит к уменьшению потребности в воде новых производственных мощностей при изменении объема производства и т. п.

Пример 7. Определить степень загрузки производственных мощностей, если по плану производственные мощности должны работать 2340 часов и выпустить продукции - 25 890 ед., а фактическое время работы составило 2100 часов, было выпущено продукции - 23 400 ед.

Решение

1. Определим коэффициент экстенсивного использования Кэкс:

Кэкс = Кф : Кпл = 2100 : 2340 = 0,8974, или 89,74%.

Степень загрузки производственных мощностей по времени составила 89,74% от планового фонда работы оборудования.

2. Определим коэффициент интенсивности использования (Кин):

Кинт = Мф : Мн = 23400 : 25890 = 0,9038, или 90,38%.

Степень загрузки производственных мощностей - 90,38% от плановой загрузки.

3. Интегральный коэффициент использования производственных мощностей:

Кинт = Кэкс х Кинт = 0,8974 х 0,9038 = 0,8111, или 81,11%.

Степень загрузки производственных мощностей по времени и мощности составляет 81,11%.

Пример 8. Определить уровень загрузки и среднегодовую мощность, если по плану средняя годовая мощность предприятия - 35 тыс. т, производственная мощность на начало года составляла 34 тыс. т, 1 апреля выбыла мощность на 5 тыс. т, а 1 октября введена в действие мощность на 18 тыс. т. По плану объем производства продукции - 33,4 тыс. т, а фактически было произведено 34,5 тыс. т.

Решение

1. Определим фактическую среднюю годовую мощность предприятия:

Мс = Мн + Мвв х Квв / 12 - Мвыб х Квыб / 12 = 34 + 18 х х 3/12 - 5 х 9/12 = 34 + 4,5 - 3,75 = 34,75 (тыс. т).

2. Определим плановый коэффициент использования производственных мощностей как отношение плана выпуска продукции к средней годовой производственной мощности:

Кинп = Мпл / Мспл = 33,4 / 35 = 0,9543, или 95,43%.

Плановая загрузка производственных мощностей - 95,43%-.

3. Определим фактический коэффициент использования мощности как отношение фактически произведенной продукции к фактической средней годовой мощности:

Кинтф = Мпл / Мс = 34,5 / 34,75 = 0,9928, или 99,28%.

4. Определим степень отклонения фактической загрузки мощностей от плановой:

ДК = Кинтф - Кинтп = 0,9928 - 0,9543 = 0,0385.

Определим темп прироста:

Тпр = 0,0385/ 0,9543 х 100% = 4,03%.

Фактическая среднегодовая мощность превысила плановую на 4,03%.

5. Определим темп прироста продукции:

Тпр = (Кф - Кп) / Кп х 100 % = (34,5 - 33,4) / 33,4 х 100% = = 3,29%.

Таким образом, предприятие, по сравнению с планом, увеличило выпуск продукции на 3,29%, степень загрузки производственных мощностей увеличилась на 4,03%.

Нематериальные активы

Нематериальные активы относятся к имуществу организации (внеоборотные активы), имеют стоимость и обладают следующими свойствами:

не имеют физического содержания;

используются в хозяйственном обороте предприятия долговременно — свыше года;

имеют способность приносить предприятию доход;

обладают, как правило, способностью отчуждения.

Организации должны иметь:

1)документы, подтверждающие существование данных активов;

2)лицензию по их использованию.

К нематериальным активам относят следующие объекты интеллектуальной собственности:

а) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

б) исключительное авторское право на программы ЭВМ, базы данных;

в) исключительное право владельца на товарный знак, знак обслуживания, наименование листа происхождения товаров;

г) деловую репутацию организации;

д) организационные расходы на образование юридического лица;

е) исключительное право патентообладателя на селекционные достижения.

Нематериальные активы учитываются по первоначальной и остаточной стоимости. Первоначальная стоимость нематериальных активов складывается из всех фактических затрат на их создание или приобретение и приведение в состояние готовности к использованию.

С течением времени нематериальные активы теряют часть своей стоимости, поэтому начисляется сумма их износа следующими способами:

1)линейным;

2)уменьшаемого остатка;

3)списания стоимости пропорционально объему произведенной продукции.

Методика расчета аналогична расчету амортизационных отчислений основных

фондов.

Срок полезного использования нематериальных активов можно определить:

по сроку действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

с учетом ожидаемого срока использования объекта, в течение которого организация может получать экономические выгоды;

на уровне 20 лет, если организации не в состоянии определить срок полезного использования данного актива, но не более срока деятельности организации.

Рассмотрим некоторые понятия, связанные с нематериальными активами, подробно.

Интеллектуальная собственность (от лат.intellectus— ум) — результат духовной, мыслительной, интеллектуальной деятельности; включает: изобретения, открытия, научные проекты, описание технологий, а также творения искусства: литературные, музыкальные и художественные произведения.

Изобретение — новое прогрессивное творческое решение задачи технического характера в области интеллектуальной собственности.

Патент — документ охраны изобретения, выдаваемый компетентным органом.

Лицензия — официальный документ, выдаваемый государственными органами и предоставляющий организациям и лицам право использования защищенных патентами изобретений, технологий, технической и коммерческой информации в обмен на вознаграждение.

Промышленный образец — оформление изделия, его внешний вид; является новым художественно-конструкторским решением, что должно обеспечить сбыт самих изделий.

Полезная модель — решение, имеющее технический характер и касающееся внешнего вида, конструкции или соотношения отдельных элементов изделия, обладающее новизной и промышленной применимостью.

База данных — совокупность данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных.

Товарные знаки — обозначения (буквенные сочетания, рисунки, слова), позволяющие различать однородные товары и услуги различных предприятий, и для рекламы.

Деловая репутация фирмы - превышение покупной стоимости предприятия (как целого) над балансовой стоимостью всех его активов.

Организационные расходы — состоят из расходов организации в период ее создания до момента регистрации и включают следующие платежи: за разработку и оформление учредительных документов; за проведение технико-экономических обоснований (например, написание бизнес-плана); за услуги консультантов; рекламу; регистрационных сборов и других расходов.

Ноу-хау, или «секреты производства» (от англ.know how— знаю как) — совокупность знаний, сведений научного, технического, производственно-технологического, управленческого, финансово-экономического, коммерческого характера, а такжепроизводственного опыта. Ноу-хау представляет новинку, не ставшую общим достоянием, и не имеющую прямой юридической защиты.

«Доброе имя фирмы» — денежная оценка имеющихся у фирмы выгод, обусловленных ее авторитетом.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. Основные производственные фонды (ОПФ) -____________________

2. Отличие активной части ОПФ от пассивной____________

3. Рассчитайте структуру ОПФ машиностроительного завода.

| | ОПФ | |||||||

| Единица измерения | здания | сооружения | передаточные устройства | машины и оборудование | транспортные средства | инструмент | производственный и хозяйственный инвентарь | всего |

| Тыс. руб. | 124456 | 88561 | 45339 | 113986 | 54246 | 4032 | 956 | |

| % | | | | | | | | |

В том числе:

активная часть ОПФ ___________ тыс. руб. %;

пассивная часть ОПФ тыс. руб. %.

ВЫВОД._________________________________________

4. Рассчитайте возрастную структуру ОПФ.

| Единица измерения | ОПФ | |||||

| до 5 лет | от 5 до 10 лет | от 10 до 15 лет | от 15 до 20 лет | свыше 20 лет | всего | |

| Тыс. руб. | 68121 | 41119 | 83014 | 108566 | 120756 | |

| % | | | | | | |

ВЫВОД:______________________________________________________

5. Фирма заключила пятилетний контракт на производство и поставку изделия А. Рассчитайте количество станков, необходимое для производства изделия А:

а) по плану;

б) по производственной мощности. Составьте баланс производственной мощности. Исходные данные:

количество рабочих дней в году — 253;

трехсменный режим работы;

продолжительность смены — 8 часов;

ППР - 3%.

Ежегодные поставки по изделию А — 42500 шт. В производственной мощности по сравнению с планом учтите 20% резерва выпуска продукции.

| Станки | Количество, шт. | Норма трудоемкости изделия А, час. | |||||

| в наличии | по плану | по производственной мощности | ввод | выбытие | | ||

| Токарные | 16 | | | | | 2,08 | |

| Фрезерные | 9 | | | | | 1,33 | |

| Сверлильные | 4 | | | | | 0,41 | |

| Шлифовальные | 4 | | | | | 0,28 | |

Примечание. См. 1.3.6. «Производственная мощность — основа производственной программы предприятия».

6. Может ли первоначальная стоимость ОПФ равняться восстановительной? Поясните.

7. Определите первоначальную и остаточную стоимость токарного станка: стоимость покупки станка составила 300 тыс. руб.; транспортные расходы - 5% от стоимости; установка и монтаж станка — 18 тыс. руб.; срок полезного использования станка — 12 лет. Станок эксплуатировался три года.

Решение.________________________________

8. Отличие физического износа от морального__________________

9. Какой износ наступает раньше: моральный или физический?____________________________________________

10. Реновация____________________________________

11. ППР ( ) включают:

12. Амортизация________________________________________

13. Срок полезного использования ОПФ_______________________

14. Норма амортизации___________________________________

15. Какова зависимость между сроком полезного использования ОПФ и нормой амортизации?_________________________________-

16. Назначение ускоренной амортизации__________________________

17. Какие способы начисления амортизации относятся к ускоренным?___________________________________________________

18. Где объективно выше фондовооруженность труда - в промышленности или сельском хозяйстве и почему?_________________________________________________________

19. Рассчитайте обобщающие показатели использования ОПФ фирмы за год. Исходные данные:

фактический объем реализованной продукции — 1446, 8 млн руб.;

среднегодовая стоимость ОПФ — 263,1 млн руб.;

среднесписочная численность — 341 чел.

| | Показатели | ||

| фондоотдача | фондоемкость | фондовооруженность труда | |

| Формула | | | |

| Расчет | | | |

| Ответ | | | |

| Единица измерения | | | |

20. Рабочих дней в году — 251; количество рабочих смен - 2; продолжительность смены - 8 часов; ППР составили — 3,8 %; внеплановые простои на единицу оборудования - 174 часа.

Рассчитайте коэффициент экстенсивного использования оборудования. Решение.________________________________________________________________

ВЫВОД.________________________________________________

21. Плановая выработка (на основе паспортных данных оборудования) — 4,2 ед. в час, фактическая — 3,8 ед. в час. Рассчитайте коэффициент интенсивного использования оборудования.

Решение.___________________________________________________

ВЫВОД.____________________________________________________

22. Рассчитайте коэффициент интегрального использования оборудования на основании расчетов в заданиях № 20 и 21.

Решение._________________________________________________________

ВЫВОД.____________________________________________________

23. Воспроизводство основных фондов___________________________

24. Аренда__________________________________________________

25. Нематериальные активы_____________________________________

26. Нематериальные активы учитываются по стоимости________________________________________________________

27. Способы начисления амортизации по нематериальным активам___________________________________________________________

28. Фирма приобрела лицензию на изготовление изделия на 8 лет. Стоимость лицензии составила 500 тыс. руб.; консультации и обучение персонала — 5% от стоимости лицензии.

Рассчитайте норму и сумму амортизационных отчислений по лицензии за месяц и год линейным способом.

Решение.____________________________________________________

29. Пути улучшения использования основных фондов на предприятии:___________________________________________________

ВЫВОДЫ. После изучения темы студенты получают знания об основных фондах, являющихся наиболее значимой составной частью имущества организации. Финансовые результаты организации в значительной мере зависят от наличия, состояния, движения, качества и структуры ОПФ. Рациональность использования ОПФ должна подтверждаться расчетами основных показателей эффективности использования основных фондов. Необходимо уметь выявлять резервы улучшения использования средств труда. Нематериальные активы также позволяют получать дополнительные выгоды организации.

Показатели использования основных фондов

Обобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи (Фо).

Он рассчитывается по формуле:

Если числитель и знаменатель формулы фондоотдачи разделим на среднесписочную чис-ленность промышленно-производственного персонала (ППП), то получим:

Эта формула может быть использована для более детального анализа уровня использования основных производственных фондов. Она показывает взаимосвязь между выработкой и фондовооруженностью труда. Идеальным вариантом считается вариант, когда выработка на предприятии растет более быстрыми темпами, чем фондовооруженность труда, так как в этом случае достигается максимальная эффективность производства.

Для сопоставления темпов роста производительности труда и фондовооруженности на практике целесообразно использовать следующую формулу:

Очевидно, что если фондовооруженность труда растет более высокими темпами, чем производительность труда, то это приводит к снижению фондоотдачи и вызывает потребность в дополнительных капитальных вложениях. Отсюда следует и значение соотношения этих показателей.

Поэтому можно сделать вывод, что отношение темпов прироста производительности труда к темпам прироста фондовооруженности труда является важнейшим критерием эффективности использования основных средств на предприятии:

Этот критерий показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда.

Данный критерий можно применять как для отдельного подразделения, так и для предприятия в целом для анализа использования основных средств. Использование основных средств на предприятии можно считать эффективным, если на 1% прироста фондовооруженности труда приходится не менее 1% прироста производительности труда.

Обратным показателем фондоотдачи является фондоемкость продукции:

Из этой формулы следует, что фондоемкость продукции зависит от фондоотдачи. Снижение фондоемкости на предприятии имеет большое значение, так как в этом случае требуется меньше основных средств для нормального обеспечения производственного процесса, а, следовательно, и капитальных вложений в производственные фонды.

Фондоемкой продукцией считается такая продукция, в себестоимости которой большая доля амортизационных отчислений. К фондоемкой продукции относится продукция черной и цветной металлургии, тяжелого машиностроения, химической промышленности и др.

Показатель фондоотдачи чаще всего измеряется в стоимостном выражении, а на предприятиях, выпускающих однородную продукцию, может измеряться как в стоимостном, так и в натуральном выражении.

Величина фондоотдачи на предприятии зависит от следующих факторов:

• соотношения темпов роста объема реализации и среднегодовой стоимости ОПФ;

• уровня механизации и автоматизации производства, использования прогрессивной технологии и модернизации действующего оборудования;

• увеличения времени работы машин и оборудования (повышение коэффициента сменности);

• улучшения использования производственной мощности предприятия;

• увеличения доли активной части основных производственных фондов;

• уровня квалификации кадров, уровня цен на реализуемую продукцию и др.

![]()

Объем выпуска продукции на предприятии зависит от среднегодовой стоимости основных фондов и уровня фондоотдачи, т.е.

Величину изменения объема выпуска продукции (?V) за счет изменения среднегодовой стоимости основных средств можно определить из выражения:

Аналогичным образом мы можем определить величину изменения выпуска и реализации продукции за определенный период за счет изменения фондоотдачи:

Изменение фондоотдачи (Фо) за определенный период можно определять в абсолютном и относительном выражении.

Изменение фондоотдачи в абсолютном выражении:

![]()

Изменение фондоотдачи в относительном выражении:

К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

коэффициент экстенсивного использования

- коэффициент экстенсивного использования (Кэ), который характеризует уровень использования активной части ОПФ во времени:

коэффициент экстенсивного использования

- коэффициент интенсивного использования (Кн), который характеризует уровень использования машин и оборудования по мощности:

- интегральный коэффициент (Кинт), который характеризует уровень использования машин и оборудования как во времени, так и по мощности и определяется по формуле:

интегральный коэффициент

![]()

К числу важнейших показателей, характеризующих уровень использования ОПФ во времени, относится коэффициент сменности (Ксм). Он может быть определен по формуле:

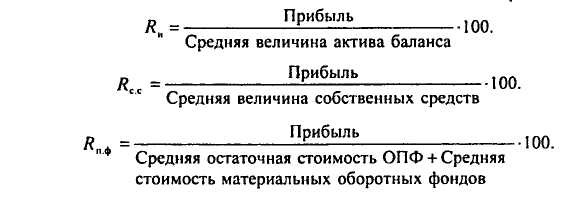

К показателям использования основных производственных фондов можно в определенной мере отнести рентабельность всего имущества предприятия (Rн), рентабельность собственных средств (Rс.с) и рентабельность производственных фондов (Rп.ф):

Показателем, характеризующим уровень использования ОПФ, является их рентабельность (Rф):

Для более детального анализа уровня использования ОПФ могут быть применены и другие показатели.

Лекция 12. Показатели эффективности использования основных фондов. Воспроизводство основных фондов

Показатели эффективности использования основных фондов.

Воспроизводство основных фондов.

1. Показатели эффективности использования основных фондов

Для определения эффективности использования основных фондов рассчитывается ряд показателей и коэффициентов.]Все показатели для характеристики использования средств труда можно разделить на группы.

Обобщающие показатели. Применяются для характеристики использования основных фондов на всех уровнях национальной экономики — для предприятий, отраслей и национального хозяйства в целом. К ним относят: фондоотдачу, фондоемкость, фондовооруженность труда.

Фондоотдача — стоимость произведенной продукции, приходящаяся на один рубль основных средств.

При расчете фондоотдачи может использоваться товарная (Тп), реализованная (Рп) или чистая продукция (Чп). Применение показателя продукции зависит от конкретных целей.

где Сс — средняя стоимость основных фондов за определенный период.

Фондоемкость — показатель, обратный фондоотдаче. Определяет долю основных средств в каждом рубле произведенной продукции.

Позволяет планировать потребность в средствах труда и рассчитывается по формуле

Фондоотдача должна иметь тенденцию к росту, а фондоемкость - к снижению.

Фондовооруженность труда  — показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

— показатель уровня оснащенности работников материальной сферы основными средствами (стоимость основных средств в расчете на одного работника или рабочего предприятия)

где Чсп - среднесписочная численность работников (рабочих) организации за определенный период, чел.

II. Частные показатели, как правило, натуральные, применяются для характеристики использования средств труда чаще всего на предприятиях или в их подразделениях. Они подразделяются на три группы.

1. Показатели экстенсивного использования средств труда отражают уровень их использования по времени:

• основной из них — коэффициент экстенсивного использования времени работы оборудования (Кэк) рассчитывается по формуле

где Тф - фактический фонд времени (в станко-часах) всего оборудования или его групп, час;

максимально возможный фонд времени, час;

максимально возможный фонд времени, час;

коэффициент сменности работы оборудования показывает, сколько смен в среднем работает каждая единица оборудования и рассчитывается как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к наибольшему количеству станков, работавших в смену в течение дня;

коэффициент загрузки оборудования, показатель внутрисменных простоев и др.

Показатель экстенсивного использования оборудования не дает реальной оценки работы предприятия, так как оборудование может быть загружено не полностью либо производить некачественную продукцию, может работать на холостом ходу и в это время не производить продукцию.

2. Показатели интенсивного использования ОПФ отражают уровень их использования по мощности (производительности).

Основной из них — коэффициент интенсивного использования оборудования  он рассчитывается по формуле

он рассчитывается по формуле

где Вф — фактическая выработка продукции в единицу времени оборудованием;

Вн — технически обоснованная выработка продукции в единицу времени оборудованием (определяется на основе паспортных данных оборудования).

Показатель интегрального (Кин) использования ОПФ учитывает совокупное влияние всех факторов — как интенсивных, так и экстенсивных, и определяется по формуле

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

При опережающих темпах роста производимой продукции эффективность использования основного капитала будет расти, а при опережении темпов роста стоимости средств труда — сокращаться.

2. Воспроизводство основных фондов

Воспроизводство основных фондов — это непрерывный процесс обновления средств труда.

Существуют две формы воспроизводства основных фондов:

1)простое воспроизводство — замена устаревших средств труда через амортизационные отчисления и капитальный ремонт;

2)расширенное воспроизводство — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Воспроизводство основных фондов на предприятии осуществляют следующим образом:

1) как вклад в уставный капитал предприятия;

2 )в результате капитальных вложений;

3) в результате безвозмездной передачи (спонсорский или благотворительный дар);

4) обмен на акции и другие ценные бумаги;

5) бартерный обмен одних фондов на другие;

6) использование арендованного имущества.

Многие предприятия сталкиваются с рядом проблем для воспроизводства основных фондов: либо не имеют достаточно собственных финансовых средств, либо нет возможности привлечь заемные средства вследствие высоких банковских (инвестиционных) процентов, малого срока выдачи кредитов (инвестиций) или отсутствия доказательств своей кредитоспособности.

Эти предприятия для пополнения основных фондов используют единственный путь — аренду, позволяющую вовлекать в хозяйственный оборот необходимое имущество без больших первоначальных затрат.

Аренда — имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

Арендные отношения определяются договором между арендатором и арендодателем, он должен быть взаимовыгодным и фиксирующим взаимные обязательства сторон. Изменение условий договора аренды, его расторжение и прекращение возможны при соглашении сторон.

Преимущества аренды для:

арендатора - использование дорогостоящего имущества без больших начальных затрат на капитальные вложения и выплата арендных платежей по мере получения прибыли от эксплуатации основных фондов;

арендодателя - получение прибыли через арендную плату от временно (собственника имущества) свободного, излишнего на данный период имущества.

В составе арендной платы обычно учитывают:

1)амортизационные отчисления, их размер определяется в договоре;

2)часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества, устанавливаемую договором на уровне, как правило, не ниже банковского процента (арендный процент);

3)средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды;

4)расходы на страхование сданного в аренду имущества.

Исчисление арендной платы может производиться от суммы всего арендуемого имущества в совокупности или отдельно по каждому объекту. Арендная плата может выплачиваться в натуральной, денежной или смешанной формах. Сроки и условия перечисления арендной платы устанавливаются договором. Размер арендной платы допускается пересматривать досрочно по требованию одной из сторон, например, в связи с инфляцией или переоценкой основных фондов и др.

В хозяйственной практике нашей страны применяются две формы арендных отношений, которые зависят от сроков аренды и их условий:

Текущая (имущественная, обыкновенная) аренда в договоре предусматривает возврат арендуемого имущества и обычно краткосрочна.

Долгосрочная (финансовая) аренда предусматривает выкуп арендуемого имущества.

Лекция 13. Основные направления улучшения использования основных производственных фондов

повышение уровня механизации и автоматизации производства, обновление и модернизация оборудования;

внедрение прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей техники;

повышение коэффициента сменности и загрузки оборудования;

своевременное и качественное проведение ППР;

лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

высококачественное и быстрое выполнение строительства объектов предприятия;

ликвидация излишков и малоиспользуемых основных фондов или сдача их в аренду;

набор высококвалифицированного обслуживающего персонала;

совершенствование организации производства и труда с целью сокращения простоя в работе оборудования и потерь рабочего времени.

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя