Россия, Биробиджан

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 15.01.2024 03:23

Шилобокова Наталья Васильевна

преподаватель экономических дисциплин, высшая категория.

67 лет

Местоположение

Специализация

Методические указания учебной практики для получения первичных профессиональных навыков ПМ 03 "Проведение расчетов с бюджетом и внебюджетными фондами"

Категория:

Прочее

18.04.2018 15:24

Просмотр содержимого документа

«Методические указания учебной практики для получения первичных профессиональных навыков ПМ 03 "Проведение расчетов с бюджетом и внебюджетными фондами"»

Комитет образования ЕАО

Областное государственное профессиональное

образовательное бюджетное учреждение

«Сельскохозяйственный техникум»

Методические указание

ПО УЧЕБНОЙ ПРАКТИКЕ

для получения первичных профессиональных навыков

по профессиональным модулям

ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»,

специальность 38.02.01 «Экономика и бухгалтерский учёт (по отраслям)»

Разработала преподаватель:

Шилобокова Н.В.

С. Ленинское

Рабочая тетрадь по учебной практике профессионального модуля ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами» разработана с учетом требований Федеральных государственных образовательных стандартов среднего профессионального образования по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям».

Разработчик:

Шилобокова Н.В. преподаватель бухгалтерских дисциплин

Содержание

|

| Стр. |

| Введение | 4 |

| Методические рекомендации для обучающихся | 9 |

| Права и обязанности обучающегося | 10 |

| Структура и содержание учебной практики | 12 |

| Пояснительная записка к выполнению практических заданий учебной практики | 14 |

| Список используемой литературы для обучающихся Приложения | 15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Введение

Предлагаемая Рабочая тетрадь призвана помочь обучающимся в прохождении учебной практики по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям) заочного отделения.

Рабочая тетрадь составлена в соответствии с Рабочей программой, разработанной на основе Федерального государственного образовательного стандарта по специальности среднего профессионального образования 38.02.01 Экономика и бухгалтерский учет (по отраслям).

Все задания объединены единым сюжетом, поэтому Вы становитесь главным бухгалтером нового предприятия ООО «Урожай» (условное название).

Практические задания можно выполнять как под руководством преподавателя, так и самостоятельно. Кроме того, в каждой практической работе приведены рекомендации по её выполнению.

Целью практики – является освоение видов профессиональной деятельности: «Проведение расчетов с бюджетом и внебюджетными фондами» (ПМ 03)

По окончании практики, обучающиеся должны иметь практический опыт в части освоения основных видов профессиональной деятельности (ВПД):

Для ПМ 03 «Проведение расчетов с бюджетом и внебюджетными фондами»:

иметь практический опыт:

-проведения расчетов с бюджетом и внебюджетными фондами;

уметь:

-определять виды и порядок налогообложения;

-ориентироваться в системе налогов Российской Федерации;

-выделять элементы налогообложения;

-определять источники уплаты налогов, сборов, пошлин;

-оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

-организовывать аналитический учет по счету 68 «Расчеты по налогам и сборам»;

-заполнять платежные поручения по перечислению налогов и сборов;

-выбирать для платежных поручений по видам налогов соответствующие реквизиты;

-выбирать коды бюджетной классификации для определенных налогов, штрафов и пени;

-пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин;

-проводить учет расчетов по социальному страхованию и обеспечению;

-определять объекты налогообложения для начисления страховых взносов в государственные внебюджетные фонды;

-применять порядок и соблюдать сроки начисления и перечисления страховых взносов в государственные внебюджетные фонды;

-применять особенности зачисления сумм страховых взносов в Фонд социального страхования Российской Федерации;

-оформлять бухгалтерскими проводками начисление и перечисление сумм страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования;

-осуществлять аналитический учет по счету 69 «Расчеты по социальному страхованию»;

-проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

-использовать средства внебюджетных фондов по направлениям, определенным законодательством;

-осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

-заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования;

-выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты;

-оформлять платежные поручения по штрафам и пени внебюджетных фондов;

-пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; заполнять данные статуса плательщика, ИНН (Идентификационный номер налогоплательщика) получателя, КПП (Код причины постановки на учет) получателя;

-наименования налоговой инспекции, КБК (Кода бюджетной классификации), ОКТМО (Общероссийский классификатор территориально - муниципальных образований), основания платежа, страхового периода, номера документа, даты документа;

-пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

-осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка;

-работать с основными компонентами программных продуктов и получать печатные формы необходимых документов в программе «1С: Бухгалтерия 8»; добавлять, удалять, редактировать учетные записи в журналах операций, журналах проводок, справочниках программы.

знать:

-виды и порядок налогообложения;

-систему налогов Российской Федерации;

-элементы налогообложения; источники уплаты налогов, сборов, пошлин;

-оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов;

-аналитический учет по счету 68 «Расчеты по налогам и сборам»;

-порядок заполнения платежных поручений по перечислению налогов и сборов;

-правила заполнения данных статуса плательщика, ИНН получателя, КПП получателя, наименования налоговой инспекции, КБК, ОКТМО, основания платежа, налогового периода, номера документа, даты документа, типа платежа;

-коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени;

-образец заполнения платежных поручений по перечислению налогов, сборов и пошлин;

-учет расчетов по социальному страхованию и обеспечению;

-аналитический учет по счету 69 «Расчеты по социальному страхованию»;

-сущность и структуру страховых взносов;

-объекты налогообложения для исчисления взносов в государственные внебюджетные фонды;

-порядок и сроки исчисления взносов в государственные внебюджетные фонды; особенности зачисления страховых взносов в Фонд социального страхования Российской Федерации;

-оформление бухгалтерскими проводками начисления и перечисления взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования;

-начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний;

-использование средств внебюджетных фондов;

-порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

-образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды;

-процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка.

Задание на учебную практику

Тема: Определение налоговой базы и расчет суммы налога на добавленную стоимость

(по теме 2.1. «Федеральные налоги»)

Цель работы: закрепить теоретические знания практическими навыками по расчёту налоговой базы НДС и суммы налоговых вычетов по НДС. Научиться рассчитывать сумму НДС, подлежащую уплате в бюджет.

Оборудование, аппаратура, материалы: электронный калькулятор, инструкционная карта

Пояснения к практической работе

Методические указания к выполнению практической работы по расчету суммы НДС, подлежащей уплате в бюджет:

1. Рассчитываем сумму НДС, уплаченную поставщикам за приобретенное сырье, материалы и т.д.:

НДС упл. = Сумма сырья с учетом НДС 0,18

1,18

Рассчитываем  НДС, уплаченную поставщикам.

НДС, уплаченную поставщикам.

2. Рассчитываем сумму НДС, полученную от покупателей за реализованную продукцию, товары:

НДС получ. = Сумма выручки с учетом НДС 0,18

1,18

Рассчитываем  НДС, полученную от покупателя.

НДС, полученную от покупателя.

3. Рассчитываем сумму НДС, подлежащую перечислению в бюджет:

НДС в бюджет = НДС получ. от покупателей – НДС уплач. поставщикам

Задание 1.Рассчитать сумму НДС, подлежащую уплате в бюджет при условии: за текущий месяц для изготовления продукции было закуплено:

- сырья и материалов на сумму 578000 руб.

- оплачены счета на электроэнергию на суму 85300 руб.

Реализовано 1505 изделий по цене 2200 руб., устаревшие станки 112000 руб.

1. Рассчитать сумму НДС, уплаченную поставщикам за приобретенное сырье, материалы и т.д.:

- НДС упл. за сырье = 578000 0,18 = 88169 руб.

1,18

- НДС упл. за электроэн. = 85300 0,18= 13012

1,18

НДС уплач. поставщикам = 101181 руб.

2. Рассчитать сумму НДС, полученную от покупателей за реализованную продукцию, товары:

- НДС получ. за изделия = 3311000 0,18 = 505068 руб.

1,18

- НДС получ. за устарев. станки = 112000 0,18 = 17084 руб.

1,18

НДС получ. от покупателей = 522152 руб.

3.Рассчитать сумму НДС, подлежащую перечислению в бюджет:

НДС в бюджет = 522152 - 101181 = 420971 руб.

Задание 2. Рассчитать сумму НДС, подлежащую уплате в бюджет.

Для изготовления продукции были закуплены сырье на 123490 руб., материалы на 834200 руб. Счета поставщиков оплачены и материальные ресурсы использованы в производстве. Также за отчетный период были оплачены счета за энергоресурсы на 45600 руб. Производственная себестоимость реализованной продукции составила 2002400 руб., коммерческие расходы 5%, прибыль 30%.

Задание 3. По исходным данным рассчитать сумму НДС, подлежащую уплате в бюджет: для изготовления продукции были закуплены сырье на 123490 руб., материалы на 834200 руб. Счета поставщиков оплачены и материальные ресурсы использованы в производстве. Также за отчетный период были оплачены счета за энергоресурсы на 45600 руб. Реализовано 2010 изделий «А» по цене 1500 руб. и оказаны транспортные услуги на сумму 12400 руб.

Контрольные вопросы

Кто является плательщиками НДС?

Укажите объекты налогообложения НДС.

Укажите налоговый период НДС.

Какова роль НДС в формировании бюджетных доходов в современных условиях?

Укажите налоговые ставки по НДС.

Как рассчитывается сумма НДС, подлежащая уплате в бюджет?

Литература

Налоговый Кодекс Российской Федерации, Части первая и вторая, М.: ООО «Рид Групп», 2016.

Скворцов О.В. Налоги и налогообложение. Практикум: учебное пособие, М.: Издательский центр «Академия», 2013.

Федеральный Закон от 25.06.2016 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации.

http://www.nalog.ru/

www. consultant.ru.

Задание на учебную практику

Тема: Определение налоговой базы и расчет суммы налога на прибыль организаций

(по теме «Федеральные налоги»)

Цель работы: закрепить теоретические знания практическими навыками по расчёту налога на прибыль организаций, научиться рассчитывать сумму налога на прибыль организаций и распределять в федеральный и региональный бюджеты.

Оборудование, аппаратура, материалы: электронный калькулятор, инструкционная карта

Пояснения к практической работе

Методические указания к выполнению практической работы по расчету налога на прибыль организаций:

Рассчитываем налоговую базу налога на прибыль организаций, т.е. прибыль до налогообложения:

Налоговая база Н прибыль = Доходы – Расходы

П до налогообложения = Доходы – Расходы

1.1. Рассчитываем сумму доходов:

а) сумма доходов от реализации, получаемых в отчетном периоде:

- выручка от реализации продукции, товаров (работ, услуг), без учета НДС;

- выручка от реализации движимого и недвижимого имущества, без учета НДС;

Выручка без НДС = Выручка с НДС

1,18

б) сумма внереализационных доходов:

- доходы от сдачи имущества в аренду;

- прибыль прошлых лет, выявленная в отчетном периоде;

- полученные штрафы за нарушение договорных обязательств.

Итого: Сумма доходов.

1.2. Рассчитываем сумму расходов:

а) сумма расходов на производство и реализацию

1-й способ расчета полной себестоимости – по бухгалтерской отчетности форме №2 «Отчет о прибылях и убытках»:

Полная с/сть = С/ст проданных товаров (производств. с/сть) + ком. расх. + упр. расх.

Коммерческие расходы = % от производственной себестоимости

Управленческие расходы = % от производственной себестоимости

2-й способ расчета полной себестоимости – по элементам затрат (налоговый учет):

- материальные затраты без учета НДС;

- расходы на оплату труда;

- страховые взносы;

- амортизация = Первоначальная с/сть обор. Н а

- прочие расходы.

б) С/сть остаточная (оборудования) = С/сть первонач. (оборудования) – Износ (оборудования)

Износ оборудования = % от первоначальной стоимости

в) сумма внереализационных расходов:

- уплаченные штрафы за нарушение договорных обязательств;

- установленные налоги и сборы (налог на имущество организаций);

- убытки от пожара;

- убытки от хищения, виновный не установлен.

Итого: Сумма расходов

1.3. Рассчитываем сумму прибыли до налогообложения

П до налогообложения = Сумма доходов – Сумма расходов

1.4. Рассчитываем сумму налога на прибыль:

Налог на прибыль = П до налогообложения 20%

Федеральный бюджет РФ – по ставке 2%.

Региональный бюджет РФ – по ставке 18%.

Задание 1

Рассчитать сумму налога на прибыль организаций, в том числе сумму, перечисляемую в федеральный и региональный бюджет при условии:

За отчетный период реализована продукция на сумму 3980500 руб. и оказаны транспортные услуги на сумму 234780 руб., а также реализованы компьютерные устройства на 89000 руб. Получена арендная плата 100000 руб.

Производственная себестоимость реализованной продукции 2471600 руб., коммерческие расходы 126700 руб.

Первоначальная стоимость компьютеров 120000 руб. износ – 50 %.

Уплачены проценты за пользование кредитом банка 21090 руб., начислен налог на имущество организаций 3467 руб., уплачены штрафные санкции налогового органа 15000 руб.

Решение:

А. Рассчитываем сумму доходов:

1. Рассчитываем сумма доходов от реализации, получаемых в отчетном периоде

а) Выручка от реализации продукции без НДС = 3980500 = 3373305 руб.

1,18

б) Выручка от оказания транспортных услуг без НДС = 234780 = 198966 руб.

1,18

в) Выручка от реализации компьютеров без НДС = 89000 = 75424 руб.

1,18

Итого доходов от реализации = 3648032 руб.

2. Рассчитываем сумму внереализационных доходов:

аренда без НДС 100000 = 84745 руб.

1,18

Итого внереализационные доходы – 84745 руб.

Сумма доходов = 3648032 +84745 = 3732777 руб.

Б. Рассчитываем сумму расходов:

1. Рассчитываем сумму расходов на производство и реализацию:

а) полная с/сть = 2471600 + 126700 = 2598300 руб.

б) остаточная стоимость компьютеров = 120000- (12000050 %) = 60000 руб.

Итого расходов на производство и реализацию = 2658300 руб.

2. Рассчитываем сумму внереализационных расходов

а) уплачены проценты за пользование кредитом банка 21090 руб.

б) начислен налог на имущество организаций 3467 руб.

Итого внереализационных расходов = 24557 руб.

Сумма расходов = = 2658300 + 24557 = 2682857 руб.

В. Рассчитываем сумму прибыли до налогообложения:

3732777 – 2682857 = 1049920 руб.

Г. Рассчитываем сумму налога на прибыль

1049920 0,20 = 209984 руб.

Федеральный бюджет РФ – 1049920 2% = 20998 руб.

Региональный бюджет РФ – 1049920 18% = 188986 руб.

Задание 2

Рассчитать сумму налога на прибыль организаций, в том числе сумму, перечисляемую в федеральный и региональный бюджет.

Выручка от продажи продукции составила 3450500 руб.

Производственная себестоимость реализованной продукции 2110700 руб., коммерческие расходы составили 3%.

Также реализованы:

- устаревшие транспортные средства на сумму 124000 руб., первоначальная стоимость транспортных средств составила 400000 руб., норма амортизации 20%, срок эксплуатации 3 года 4 месяца;

- инструменты на сумму 42000 руб. при фактических затратах на их приобретение 28880 руб.

Получены доходы от сдачи имущества в аренду в сумме 123000 руб. и выявлена прибыль прошлых лет 18290 руб.

Начислен налог на имущество организаций 8900 руб., уплачены проценты за пользование кредитом 23400 руб.

Начислены штрафные санкции:

- за нарушение обязательств по поставкам продукции 32180 руб.;

- налогового инспекцией за нарушение сроков перечисления налога на прибыль организаций в размере 15000 руб.

Задание 3. Рассчитать сумму налога на прибыль организаций, в том числе сумму налога на прибыль, перечисляемую в федеральный и региональный бюджеты при условии:

Для изготовления продукции затрачено:

- закуплено сырья и материалов на сумму 3400800 руб.

- оплачены счета за электро- и теплоэнергию на сумму 123460 руб.

- начислена заработная плата рабочим по расценкам 345600 руб.

-стимулирующие выплаты – 40%

- дополнительная зарплата -12%

-страховые взносы – 30%

-общепроизводственные расходы – 80%

-общехозяйственные расходы – 43%

-коммерческие расходы -5%

За отчетный период были реализованы:

- 1250 изделий «А» по цене 4660 рублей;

- устаревшие станки и транспортные средства на сумму 480500 рублей, первоначальная стоимость которых составила 1200000 руб., процент износа 80%.

Получена также арендная плата 245600 руб. за аренду складских помещений. Начислен налог на имущество организаций в сумме 21654 руб., уплачены проценты за пользование кредитами 25670 руб., списаны потери от порчи имущества на сумму 19870 руб., уплачены штрафные санкции экологической службы в сумме 7000 руб.

Контрольные вопросы

1.Кто является плательщиком налога на прибыль организаций?

2.Что является объектом налогообложения налога на прибыль организаций?

3.Укажите налоговый период налога на прибыль организаций.

4. Охарактеризуйте налоговые ставки по налогу на прибыль организаций, приведите цифровые примеры.

5. Как рассчитывается сумма налога на прибыль организаций?

Литература

Налоговый Кодекс Российской Федерации, Части первая и вторая, М.: ООО «Рид Групп», 2016.

Скворцов О.В. Налоги и налогообложение. Практикум: учебное пособие, М.: Издательский центр «Академия», 2013.

Федеральный Закон от 25.06.2016 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации.

http://www.nalog.ru/

www. consultant.ru.

Задание на учебную практику

Тема: Определение налоговой базы и расчет суммы налога на доходы физических лиц

(по теме 2.1. «Федеральные налоги»)

Цель работы: закрепить теоретические знания практическими навыками по расчёту НДФЛ и научиться рассчитывать сумму НДФЛ при различных условиях оплаты труда.

Оборудование, аппаратура, материалы: электронный калькулятор, Налоговый Кодекс Российской Федерации Части 1 и 2.

Пояснения к практической работе

Методические указания к выполнению практической работы по расчету НДФЛ

1) Рассчитать совокупный доход работника за текущий месяц.

2) Рассчитать совокупный доход работника нарастающим итогом с начала года с целью определения права работника на стандартный налоговый вычет налоговый вычет.

3) Рассчитать сумму стандартных налоговых вычетов на иждивенца (на ребенка).

Стандартные налоговые вычеты производятся из доходов от трудовой деятельности физического лица и предоставляются в соответствии со ст. 218 НК РФ ежемесячно.

- 3000 руб. – лицам, получившим лучевую болезнь вследствие Чернобыльской катастрофы;

- 500 руб. – лицам, выполнявшим интернациональный долг в Афганистане;

- 1400 руб. – физическим лицам, имеющим детей, на каждого ребенка в возрасте до 18 лет, а также на каждого студента, учащегося дневной формы обучения в возрасте до 24 лет до того месяца, когда доход налогоплательщика нарастающим итогом с начала года, не превысил 350000 руб.;

4) рассчитать налоговую базу НДФЛ:

НБ = Доход за текущий месяц – Налоговые Вычеты

При определении налоговой базы учитываются все доходы, полученные налогоплательщиком:

- в денежной форме (заработная плата, премии, призы и подарки от компании, доходы от сдачи имущества в аренду и т.д.);

- в натуральной форме (оплата питания, отдыха, обучения, аренды жилья и т.д.);

- в виде материальной выгоды (дивиденды).

5) Рассчитать сумму налога:

НДФЛ = НБ НС

Налоговые ставки (статья 224 НК РФ). Действуют одна базовая ставка налога и три специальные:

- 13 % - применяется к подавляющему большинству доходов и является базовой ставкой;

- 13,30,35% - применяются к ограниченному перечню доходов.

| Виды доходов | Размер ставки % |

| Все доходы | 13 |

| Любые доходы, получаемые нерезидентами Российской Федерации (иностранными гражданами и лицами без гражданства) | 30 |

| Стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ, услуг | 35 |

| Дивиденды | 13 |

Пример

Рассчитать сумму НДФЛ за март месяц (21 рабочий день) при условии:

Уткина В.В. работает в ЗАО «Пончик» бухгалтером с должностным окладом 15000 руб., отработала 15 дней, за 6 (шесть) дней начислено пособие по временной нетрудоспособности в сумме 2570,50 руб. Премия к празднику 35%. Оплачены талоны на питание 70 руб. в день. Оплачен абонемент в бассейн стоимостью 1000 руб. Получила от ЗАО «Пончик» подарок – электрочайник стоимость. 2000 руб. Одна воспитывает дочь 12 лет (школьница). Сумма заработной платы за январь-февраль 34540, 30 руб.

Рассчитываем совокупный доход за март:

- должностной оклад = 15000 15 = 10714,29 руб.

21

- пособие по временной нетрудоспособности 2570,50 руб.

- премия к празднику 10714,29 0,35 = 3750 руб.

- талоны на питание 70 15 = 1050 руб.

Сумма совокупного дохода за март = 18084,80 руб.

2)Рассчитываем совокупный доход работника нарастающим итогом за январь-март:

Сумма совокупного дохода январь-март = 34540,30 + 18084,80 = 52625,10 руб.

Рассчитываем сумму стандартных налоговых вычетов: на иждивенца (ребенка) – 1400 руб.

Сумма стандартного налогового вычета = 1400 руб.

Рассчитываем налоговую базу НДФЛ:

НБ = 34540,30 – 1400 = 34526,30 руб.

Рассчитываем сумму НДФЛ:

НДФЛ = 34526,30 13 % = 4488 руб.

Задания

Рассчитать сумму НДФЛ за март месяц (21 рабочий день).

Исходные данные

БОБРОВ А.С. - станочник с часовой тарифной ставкой 96 руб., за месяц изготовил 1180 деталей. Премия за выполнение задания - 35%. Оплачены талоны на питание 130 руб. в день (24 р.д.), оказана материальная помощь на лекарства 2500 руб. и премия к юбилею завода 1000 руб. Участник военных действий в Афганистане. Имеет сына 12 лет и платит алименты на дочь 16 лет. Сумма заработка за январь-февраль 32186,80 руб., а сумма материальной помощи за тот же период 2200 руб.

Задача № 1. Рассчитать сумму НДФЛ за март месяц (21 рабочий день) при условии:

КОРОВКИН Ф.Д. - наладчик с часовой тарифной ставкой 100 руб., отработал 18 дней, на 3(три) предоставлен отпуск с разрешения администрации по семейным обстоятельствам. Премия 40%. Оплачены проездные билеты до места работы на сумму 210 руб., премия к юбилею завода 1500 руб., материальная помощь на лечение 2000 руб. Участник ликвидации аварии на Чернобыльской АЭС, имеет дочь 17 лет. Сумма заработка за январь-февраль 22982 руб.

Задача № 2. Рассчитать сумму НДФЛ за март месяц (21 рабочий день) при условии:

САМСОНОВА М.П. - кассир с должностным окладом 10000 руб. в месяц, отработала 16 дней, за 5(пять) дней начислено пособие по временной нетрудоспособности в сумме 823,45 руб. Премия 30%. Оплачены талоны на питание 30 руб. в день. Премия к юбилею завода 500 руб., ценный подарок к празднику на сумму 1500 руб. Одна воспитывает дочь 7 лет. Сумма заработка за январь-февраль 19054,20 руб.

Задача № 3. Рассчитать сумму НДФЛ за март месяц (21 рабочий день) при условии:

ТРЕТЬЯКОВ А.В. - начальник цеха с должностным окладом 20000 рублей в месяц. Отработал 18 рабочих дней. Премия 35%. С 28-ого марта предоставлен ежегодный отпуск. Сумма начисленных отпускных 25642б, 43 руб. и оказана материальная помощь к отпуску в размере 0,5 оклада. Имеет двоих несовершеннолетних детей. Сумма начисленной заработной платы за январь-февраль 23456,63 руб., а сумма материальной помощи за тот же период 1500 руб.

Задача № 4. Рассчитать сумму НДФЛ за март месяц (21 рабочий день) при условии:

БЛИНОВ В.К. - оператор лакокрасочной линии с часовой тарифной ставкой 180 руб. Отработал 21 рабочий день, в том числе 40 часов в ночную смену. Премия 40%, доплаты за работу в ночное время 24%. Выдана премия к юбилейной дате 3500 руб. Принимал участие в коммерческом конкурсе и получил ценный приз – телевизор стоимостью 8500 руб. Имеет дочь 12 лет и сына 19 лет (учится на заочном отделении). Сумма начисленной заработной платы за январь-февраль 42830,54 руб.

Контрольные вопросы

Кто является плательщиком НДФЛ?

Что является объектом налогообложения НДФЛ?

Укажите налоговый период НДФЛ?

Какова роль НДФЛ в формировании бюджетных доходов в современных условиях?

Как рассчитывается налоговая база по НДФЛ?

Какие доходы не подлежат налогообложению НДФЛ?

Приведите виды стандартных налоговых вычетов по НДФЛ.

Какие виды доходов подлежат налогообложению НДФЛ?

Укажите сроки уплаты НДФЛ?

Укажите налоговые ставки по НДФЛ.

Как рассчитывается сумма НДФЛ?

Литература

Налоговый Кодекс Российской Федерации, Части первая и вторая, М.: ООО «Рид Групп», 2016.

Скворцов О.В. Налоги и налогообложение. Практикум: учебное пособие, М.: Издательский центр «Академия», 2013.

Федеральный Закон от 25.06.2016 № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации.

http://www.nalog.ru/

www. consultant.ru.

Задание на учебную практику

Тема: Определение налоговой базы и расчет суммы налога на имущество организаций

(по теме 2.2. «Региональные и местные налоги»)

Цель работы: закрепить теоретические знания практическими навыками по расчёту налога на имущество организаций и научиться рассчитывать сумму налога на имущество организаций.

Оборудование, аппаратура, материалы: электронный калькулятор, Налоговый Кодекс Российской Федерации Части 1 и 2.

Пояснения к практической работе

Методические указания к выполнению практической работы по расчету налога на имущество организаций:

Налоговая база на имущество организаций равна = Средняя стоимость имущества за налоговый (отчетный период).

Налог на имущество организаций можно рассчитывать двумя способами.

1 способ – расчет налога на имущество организаций за год.

1) Расчет налоговой базы.

При определении налоговой базы имущество учитывается по его остаточной стоимости:

Средняя стоимость =

ОС01.01 + ОС01.02 + ОС01.03 + ОС01.04 + ОС01.05 + ОС01.06 + ОС01.07 + ОС01.08 + ОС01.09 + ОС01.10 + ОС01.11 + ОС01.12 + ОС01.01 от след. года

12 + 1

2) Расчет налога на имущество организаций за год:

Н им. за год = СС имущества за год 2,2%

2 способ – расчет налога на имущество организаций авансовыми платежами.

1) Средняя стоимость имущества за квартал = ОС01.01 + ОС01.02 + ОС01.03 + ОС01.04

3 + 1

Н им. за квартал = Ср имущ. Налоговая ставка

Авансовый платеж1 = Н имущество за квартал

4

2) Сред. с-сть имущества за полугодие = ОС01.01 + ОС01.02 + ОС01.03 + ОС01.04 + ОС01.05 + ОС01.06 + ОС01.07

6 + 1

Н им. за полугодие = СС имущества за полугодие 2,2%

Авансовый платеж2 = Н имущество за полугодие

4

3) Средняя стоимость имущества за 9 месяцев = ОС01.01 + ОС01.02 + ОС01.03 + ОС01.04 + …+ ОС01.10

9 + 1

Н им. за 9 месяцев = СС имущества за 9 месяцев 2,2%

Авансовый платеж3 = Н имущество за 9 месяцев

4

4) Средняя стоимость имущества за год = ОС01.01 + ОС01.02 + ОС01.03 + ОС01.04 + … + ОС01.01 след. год

12 + 1

Н им. за год = СС имущества за год 2,2%

Авансовый платеж4 = Н имущество за год – А1 – А2 – А3

3.2. Пример. Рассчитать сумму налога на имущество организаций и авансовый платеж за 1 квартал и первое полугодие.

Остаточная стоимость имущества ООО «Вектор»:

На 01 января – 6230100 руб;

На 01 февраля – 7210000 руб.;

На 01 марта – 7189900 руб.;

На 01 апреля – 7169800 руб;

На 01 мая – 7299700 руб.;

На 01 июня – 7275600 руб.;

На 01 июля – 7251500 руб.

За 1 квартал:

Средняя стоимость имущества за квартал = 6230100 + 7210000+ 7189900 + 7169800 = 6949950 руб.

3 + 1

Н им. за квартал = 6949950 2,2 % = 152899 руб.

Авансовый платеж1 = 152899 = 38225 руб.

4

За первое полугодие:

Средняя ст-сть имущ. за первое полугодие = 6230100 + 7210000+ 7189900 + 7169800 + 7299700+7275600+7251600 = 7089514 руб.

6 + 1

Н им. полугодие= 7089514 2,2 % = 155969 руб.

Авансовый платеж2= 152899 = 38992 руб.

4

Задания

По исходным данным рассчитать:

а) сумму налога на имущество организации за текущий год

б) сумму квартальных авансовых платежей

Исходные данные

Дата Счет 01 Основные средства Счет 02 Износ

1.01 5400900 250600

1.02 5400900 290600

1.03 5400900 340600

1.04 5409000 380600

1.05 5400900 420600

1.06 4800700 300700

1.07 4800700 335700

1.08 4800700 370700

1.09 6800300 450200

1.10 6800300 510200

1.11 6800300 570200

1.12 6800300 630200

1.01 6800300 690200

Задача № 1. Рассчитать сумму налога на имущество организаций и сумму авансового платежа во 2-м квартале текущего года при условии, что стоимость налогооблагаемого имущества составила: на 01.01 - 853090 руб.; на 01.02 – 890500 руб.; на 01.03 – 875460 руб.; на 01.04 – 1234600 руб.; на 01.05 – 1200350; на 01.06 – 1170600 руб.; на 01.07 – 1113900 руб.

Задача № 2. Рассчитать сумму налога на имущество организаций и сумму авансового платежа в 1-ом квартале текущего года при условии, что стоимость налогооблагаемого имущества составила: на 01.01 – 1680900 руб.; на 01.02 – 1603480 руб.; на 01.03 – 1524390 руб.; на 01.04 – 1476500 руб.

Задача № 3.

Рассчитать суммы авансовых платежей по налогу на имущество организаций за I, II, III кварталы.

Рассчитать сумму платежа по налогу на имущество организаций за год.

Средняя стоимость имущества ЗАО «Вини-Пятачок», облагаемого налогом на имущество организаций, составляет, ты сруб.:

| | I квартал | II квартал | III квартал | год |

| Средняя стоимость | 1700 | 1800 | 2400 | 2200 |

Контрольные вопросы

Кто является плательщиком налога на имущество организаций?

Что является объектом налогообложения налога на имущество организаций?

Укажите налоговый период налога на имущество организаций.

Как рассчитывается среднегодовая стоимость имущества?

Укажите льготы по налогу на имущество.

Укажите порядок расчета авансовых платежей по налогу на имущество организаций.

7.Укажите сроки уплаты налога на имущество организаций.

8.Что является налоговой базой по налогу на имущество организаций?

Укажите налоговую ставку налога на имущество организаций.

Литература

Налоговый Кодекс Российской Федерации, Части первая и вторая, М.: ООО «Рид Групп», 2016.

Скворцов О.В. Налоги и налогообложение. Практикум: учебное пособие, М.: Издательский центр «Академия», 2013.

http://www.nalog.ru/

www. consultant.ru.

Задание на учебную практику

Тема: Определение налоговой базы и расчет суммы транспортного и земельного налога

(по теме 2.2. «Региональные и местные налоги»)

Цель работы: закрепить теоретические знания и уметь определять налоговую базу транспортного и земельного налога, а также научиться рассчитывать сумму транспортного и земельного налога

Оборудование, аппаратура, материалы: электронный калькулятор, Налоговый Кодекс Российской Федерации Части 1 и 2

Пояснения к практической работе

Методические указания к выполнению практической работы по расчету транспортного налога:

1. Рассчитать налоговую базу по каждому транспортному средству:

Налоговая база = W (мощность двигателя, кВт) (л.с.)

0,7355

2. Рассчитать сумму транспортного налога:

Тн = НБ НС

Для определения налоговой ставки необходимо воспользоваться Налоговым Кодексом РФ, часть II, гл. 28, ст. 361 и определить налоговую ставку транспортного средства в зависимости от мощности двигателя (в л.с.).

Методические указания к выполнению практической работы по расчету земельного налога:

1. Для этого необходимо знать налоговую базу земельного налога и налоговую ставку. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом.

Налоговая база = Кадастровая стоимость Площадь земли (м2)

При этом необходимо учитывать, что

1 га – 10 000 м2

1 сотка – 100 м2

Для определения налоговой ставки необходимо воспользоваться Налоговым кодексом РФ, гл. 31, ст. 394.

2. Рассчитываем сумму земельного налога:

Земельный налог = НБ НС, где

НБ – налоговая база;

НС - налоговая ставка земельного налога.

Пример

Рассчитать сумму транспортного и земельного налога. ЗАО «Веста» на балансе имеет 2 легковых автомобиля мощностью двигателя 115 кВт. Организация также имеет в собственности земельный участок площадью 1,2 га, используемый под производственные и складские нужды (кадастровая оценка 1 кв.м – 540 руб.)

Определяем сумму транспортного налога:

1. Налоговая база = 115 (мощность двигателя, кВт) = 156 (л.с.)

0,7355

2. Тн = НБ НС= 156 10 = 1560 руб.

Определяем сумму земельного налога:

3.Налоговая база = 1,2 10000 540 = 6480000 руб.

4. Земельный налог = 6480000 1,5 % = 97200 руб.

Задание

Рассчитать сумму транспортного налога.

Исходные данные

Организация имеет в эксплуатации 3 грузовых автомобиля с мощностью двигателя 105 Квт, один из которых был введен в эксплуатацию 25 сентября текущего года.

Задача № 1. Рассчитать сумму транспортного налога для организации, имеющей в эксплуатации 2 легковых автомобиля с мощностью двигателя 110 и 152,5 кВт соответственно, а также пассажирский автобус с мощностью двигателя 125 Квт.

Задача № 2. Рассчитать сумму транспортного налога для КОРОБКОВА В.С, имеющего снегоход с мощностью двигателя 40 кВт и прогулочную яхту с мощностью двигателя 75 кВт.

Задача № 3. Рассчитать сумму земельного налога для ОАО «АЛЬФА» имеющего в собственности земельный участок 4,5 га занятый под производственные и складские помещения, а также административно-управленческие службы. Кадастровая оценка 1 квадратного метра земли – 1230 руб.

Задача № 4. Рассчитать сумму земельного налога для ДЕМЕНТЬЕВА Е.П. имеющего в собственности земельный участок под индивидуальное жилищное строительство в черте города размером 12 соток с кадастровой ценой 1 квадратного метра земли 1350 руб; Дементьев Е.П. получил в наследство земельный участок- 23 сотки в сельской местности с кадастровой ценой земли - 465,5 руб.

Контрольные вопросы

1. Кто является плательщиком транспортного налога?

2. Что является объектом налогообложения транспортного налога?

3. Укажите налоговый период транспортного налога.

4. Кто является плательщиком земельного налога?

5. Как рассчитывается транспортный налог?

6. Как рассчитывается земельный налог?

7. Какова роль местных налогов в местном самоуправлении?

8. Укажите сроки уплаты транспортного и земельного налога.

Литература

1. Налоговый Кодекс Российской Федерации, Части первая и вторая, М.: ООО «Рид Групп», 2016.

2. Скворцов О.В. Налоги и налогообложение. Практикум: учебное пособие, М.: Издательский центр «Академия», 2013.

3. Марчева, И.А. Налоги и налогообложение [Текст] : Учебно-методическое

пособие / И.А. Марчева. – Нижний Новгород: Нижегородский

госуниверситет, 2016. – 122 с.

4. Скворцов, О.В. Налоги налогообложение [Текст] : учеб. пособие для

студ. сред. проф. учеб. заведений / О. В. Скворцов. – 8-е изд., испр. – М. :

Издательский центр «Академия», 2010. – 224 с.

5. http://www.nalog.ru/

Задание на учебную практику

Тема: Исчисление страховых взносов во внебюджетные фонды согласно федерального закона

Содержание

1.Система социального страхования

2.Элементы страховых взносов

3.Использование средств Фонда социального страхования

4.Синтетический и аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению»

Практические занятия

1.Исчисление страховых взносов во внебюджетные фонды согласно федерального закона

2.Организация аналитического учета страховых взносов на счете 69

3. Определение суммы расходов на выплату обязательного страхового обеспечения за счет средств Фонда социального страхования

4.Отражение на счетах бухгалтерского учета исчисленных и перечисленных страховых взносов

Практическое задание №1

В пользу работника в отчетном периоде были осуществлены следующие выплаты:

- Заработная плата по трудовому договору – 20 000 руб.;

- Выплата по листку временной нетрудоспособности – 680 руб.;

- Единовременная материальная помощь в связи со смертью члена его семьи – 6 000руб;

- Подарок, стоимость которого не отнесена к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде – 5 000 руб.

Рассчитать сумму платежей страховых взносов работника с разбивкой по фондам.

Практическое задание №2

Организовать аналитический учет страховых взносов на счете 69.

Практическое задание №3

В июле 20___ г. работник организации проболел 17 рабочих дней. Оклад работника – 35 000 руб. Общий трудовой стаж к началу болезни – 5 лет 4 месяца, поэтому пособие по временной нетрудоспособности должно выплачиваться ему в размере 80% заработка.

Определить размер пособия по временной нетрудоспособности на выплату обязательного страхового обеспечения за счет средств Фонда социального страхования.

Практическое задание №4

Используя данные задания №1 (сумму полученных платежей), отразить на счетах бухгалтерского учета исчисленные и перечисленные страховые взносы.

Контрольные вопросы по теме «Отчисления страховых взносов во внебюджетные фонды»:

Кто является плательщиком страховых взносов?

Какой документ регулирует правила для начисления страховых взносов во внебюджетные фонды РФ?

Какие виды страховых взносов во внебюджетные фонды РФ существуют?

Для каких целей производятся отчисления взносов во внебюджетные фонды РФ?

Что является базой для начисления взносов во внебюджетные фонды РФ?

Какие ставки применяются для начисления взносов во внебюджетные фонды РФ?

Как отражаются в бухгалтерском учете операции по начислению взносов во внебюджетные фонды РФ?

Каковы сроки начисления и уплаты взносов во внебюджетные фонды РФ?

Какие доходы не являются объектом обложения страховыми взносами?

Каков порядок исчисления и уплаты страховых взносов во внебюджетные фонды РФ?

Тема 1.7 Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

Содержание

1.Задачи и принципы обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний

2.Страховые тарифы в соответствии с видами экономической деятельности по классам профессионального риска

3. Использование средств Фонда социального страхования на обеспечение страхования

4.Отражение на счетах бухгалтерского учета исчисленных и перечисленных страховых взносов

Практические занятия

1.Начисление, использование и перечисление страховых взносов

2.Отражение на счетах бухгалтерского учета исчисленных и перечисленных страховых взносов

Практическое задание №1

Предприятие, торговли начислило заработную плату работникам за месяц в размере 900 000 руб. При этом предприятие ежемесячно выплачивает грузчику магазина, получившего травму при исполнении служебных обязанностей, страховое возмещение в размере 2 000 руб. Страхователь как предприятие торговли относится ко 2-му классу профессионального риска, соответственно тариф страховых взносов составляет 0,3%.

Начислить сумму страховых взносов на страхование от несчастных случаев, которая подлежит перечислению в ФСС.

Практическое задание №2

Используя полученные данные задания №1 отразить на счетах бухгалтерского учета исчисленную и перечисленную сумму страховых взносов в ФСС.

Контрольные вопросы по теме «Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний»:

Кто является плательщиком взносов от несчастных случаев и профессиональных заболеваний?

Объект обложения страховыми взносами.

Кто является плательщиками страховых взносов от НСиПЗ?

Что является базой для начисления взносов от НСиПЗ?

Порядок и сроки уплаты страховых взносов.

Какие доходы не подлежат обложению страховыми взносами от НСиПЗ.

Назовите расчетный и отчетный периоды.

Назовите минимальный тариф страховых взносов от НСиПЗ.

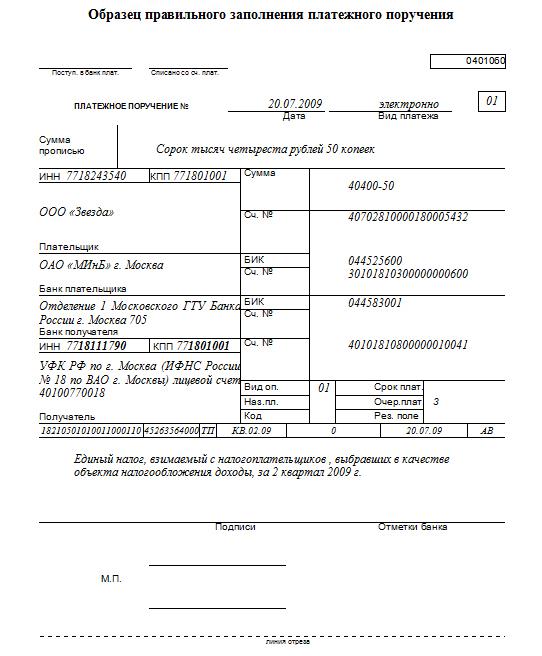

Раздел 2. Оформление платежных документов на перечисление налогов, сборов и страховых взносов

Тема 2.1. Перечисление налогов и сборов в бюджеты различных уровней

Содержание

1.Реквизиты платежных поручений согласно Положения о Безналичных расчетах

2.Правила указания информации, идентифицирующей платеж в платежных поручениях на перечисление налогов и сборов согласно Приказа Минфина РФ

3.Коды бюджетной классификации для налога, штрафа, пени согласно Приказа Минфина

Практические занятия

1.Заполнение платежных поручений автоматизированным способом на перечисление налогов и сборов по образцу

2.Контроль за выполнением поручения по уплате налогов и сборов банком на основе выписки банка

Практическое задание №1

Заполнить 3 платежных поручения автоматизированным способом в программе «1С: Бухгалтерия»:

В Федеральный бюджет – налог на прибыль организаций;

В Региональный бюджет – транспортный налог;

В местный бюджет — земельный налог;

Данные для заполнения придумать самостоятельно, условно.

Практическое задание №2

Оформить записи в бухгалтерском учете по следующим операциям, связанным с расходованием денежных средств с расчетного счета, используя данные задания №1:

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Д-т | К-т | |

| Отражено фактическое перечисление отчислений в Федеральный бюджет налога на прибыль организаций |

|

|

| Отражено фактическое перечисление отчислений в Региональный бюджет транспортного налога

|

|

|

| Отражено фактическое перечисление отчислений в местный бюджет земельного налога

|

|

|

Тема 2.2 Перечисление страховых взносов во внебюджетные фонды

Содержание

1.Реквизиты платежных поручений по перечислению страховых взносов с учетов внебюджетного фонда

2.Коды бюджетной классификации для налога, штрафа, пени

Практические занятия

1.Заполнение платежных поручений автоматизированным способом на перечисление страховых взносов во внебюджетные фонды

2.Контроль за выполнением поручения по уплате страховых взносов банком на основе выписки банка

Практическое задание №1

Заполнить 4 платежных поручения автоматизированным способом в программе «1С: Бухгалтерия»:

В ПФР на обязательное пенсионное страхование на страховую часть трудовой пенсии;

В ПФР на обязательное пенсионное страхование на накопительную часть трудовой пенсии;

В ФСС России — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

В ФФОМС — на обязательное медицинское страхование;

Данные для заполнения придумать самостоятельно, условно.

Практическое задание №2

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Д-т | К-т | |

| Отражено фактическое перечисление отчислений по социальному страхованию в ПФР на обязательное пенсионное страхование на страховую часть трудовой пенсии |

|

|

| Отражено фактическое перечисление отчислений по социальному страхованию в ПФР на обязательное пенсионное страхование на накопительную часть трудовой пенсии |

|

|

| Отражено фактическое перечисление отчислений по социальному страхованию в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

|

|

| Отражено фактическое перечисление отчислений по социальному страхованию в ФФОМС на обязательное пенсионное страхование на обязательное медицинское страхование |

|

|

Контрольные вопросы по разделу «Оформление платежных документов на перечисление налогов, сборов и страховых взносов»:

Что такое платежное поручение?

Назовите основные реквизиты платежного поручения.

Назовите основные требования к заполнению платежных поручений.

Какие четыре составные части включает в себя структура кода бюджетной классификации?

Какой может быть периодичность уплаты налогов и сборов?

Какой может быть периодичность уплаты страховых взносов во внебюджетные фонды?

Что указывается в поле «Назначение платежа»?

Заполните таблицу 1 на основе определений «налог», «сбор», «пошлина».

Таблица 1.

Отличия налога от сбора и пошлины

| Налог | Сбор | Пошлина |

|

|

|

|

В каком документе представлены коды ОКАТО?

В каком поле указывается показатель основания платежа?

© 2018, Шилобокова Наталья Васильевна 2727 46

Рекомендуем курсы ПК и ППК для учителей

Похожие файлы

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ