Россия, Пермский край, г.Краснокамск

СДЕЛАЙТЕ СВОИ УРОКИ ЕЩЁ ЭФФЕКТИВНЕЕ, А ЖИЗНЬ СВОБОДНЕЕ

Благодаря готовым учебным материалам для работы в классе и дистанционно

Скидки до 50 % на комплекты

только до

Готовые ключевые этапы урока всегда будут у вас под рукой

Организационный момент

Проверка знаний

Объяснение материала

Закрепление изученного

Итоги урока

Была в сети 20.05.2024 12:37

Хоменко Валентина Васильевна

преподаватель

46 лет

Местоположение

Специализация

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ РАБОТ ПО ДИСЦИПЛИНЕ ОСНОВЫ БАНКОВСКОГО ДЕЛА 38.02.01 «Экономика и бухгалтерский учет»

Категория:

Финансовая грамотность

14.02.2020 09:01

Просмотр содержимого документа

«МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ ПРАКТИЧЕСКИХ РАБОТ ПО ДИСЦИПЛИНЕ ОСНОВЫ БАНКОВСКОГО ДЕЛА 38.02.01 «Экономика и бухгалтерский учет»»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ ПЕРМСКОГО КРАЯ

КРАЕВОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«КРАСНОКАМСКИЙ ПОЛИТЕХНИЧЕСКИЙ ТЕХНИКУМ»

РАССМОТРЕНО УТВЕРЖДАЮ

на заседании методического объединения Заведующий ОПССЗ

протокол № 1 _______О.М. Ткачёва

от «01» сентября 2018г «01» сентября 2018г.

Председатель МО

_______ Н.Д.Элькинд

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ

ПРАКТИЧЕСКИХ РАБОТ

ПО ДИСЦИПЛИНЕ ОСНОВЫ БАНКОВСКОГО ДЕЛА

38.02.01 «Экономика и бухгалтерский учет»

Составитель: Хоменко В.В.

Краснокамск 2018

Пояснительная записка

В результате изучения учебной дисциплины учащиеся осваивают следующие общие компетенции (ОК)

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий.

ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями.

ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности.

В результате изучения учебной дисциплины учащиеся осваивают следующие профессиональные компетенции

ПК 1.3. Проводить учет денежных средств, оформлять денежные и кассовые документы

ПК 2.4. Проводить процедуры инвентаризации финансовых обязательств организации

ПК 4.4. Проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности

В результате освоения учебной дисциплины обучающийся должен уметь:

- Классифицировать активные и пассивные операции банков;

- Рассчитывать величину возвращаемого займа;

- Производить коммерческие расчеты;

В результате освоения учебной дисциплины обучающийся должен знать:

- Историю развития кредитной системы в России;

- Законодательные основы современного банка;

- Активные и пассивные операции банков;

- Условия коммерческого расчета

Общие указания по выполнению практических работ

Практические работы выполняются после изучения теоретического материала соответствующих тем.

Перед началом выполнения работы внимательно, вдумчиво прочитайте задание.

После этого приступайте к выполнению практического задания в порядке, изложенном в тексте работы.

Выполнение каждой практической работы состоит из следующих этапов:

самостоятельная подготовка студентов;

выполнение практической работы;

проверка результатов работы преподавателем.

Критерии оценки

Оценка «5» выставляется за правильно выполненное задание в полном объеме за отведенное время.

Оценка «4 » выставляется либо за правильно выполненное задание в полном объеме, но с превышением установленного времени, либо за выполнение задания с небольшими ошибками за отведенное время.

Оценка «3 » выставляется при наличии существенных ошибок в выполненном задании.

Перечень практических работ

Практическая работа № 1. Классификация активных и пассивных операций банка.

Практическая работа № 2. Расчет суммы прибыли и ее распределение в коммерческом банке.

Практическая работа № 3. Определение кредитоспособности заемщика

Практическая работа № 4. Анализ ликвидности баланса банка

Практическая работа № 5. Расчет коэффициентов платежеспособности

Практическая работа № 6. Расчет устойчивости банка

Практическая работа № 1. Классификация активных и пассивных операций банка.

Задания

1. Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

| 1 | Активные операции | А | Представляет собой отношение суммы ликвидных активов банка к сумме его обязательств до востребования и на срок до 30 дней |

| 2 | Структура активов | Б | Операции, осуществляемые банками по поручению, от имени и за счет клиентов |

| 3 | Качество активов банка | В | Операции по вложению своих средств в ценные бумаги и паи нефинансового сектора экономики |

| 4 | Норматив мгновенной ликвидности | Г | Определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу банка и обязательствам свыше года |

| 5 | Норматив текущей ликвидности | Д | Составляют наибольшую долю среди активных операций |

| 6 | Норматив долгосрочной ликвидности | Е | Операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы |

| 7 | Кредитные операции | Ж | Соотношение разных по качеству статей актива баланса банка к балансовому итогу |

| 8 | Активы банка | 3 | Определяется целесообразной структурой его активов, диверсификацией активных операций, объемом рисковых и приносящих доход активов и признаками изменчивости активов |

| 9 | Инвестиционные операции | И | Рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования |

| 10 | Комиссионные операции | к | Делятся на пять групп риска |

2. Оцените, верны ли следующие утверждения (ответ — да или нет).

1. Активные операции — операции по привлечению средств коммерческим банком.

В се активные операции приносят доход банку.

Диверсифицируя активы, банк снижает рисковость банковских операций.

Неработающие активы — это здания, оборудование и другие основные фонды банка.

Благодаря ликвидным активам банк в состоянии своевременно и полностью отвечать по своим обязательствам.

Ликвидность активов позволяет банку быть платежеспособным.

Чем актив ликвиднее, тем он менее рисковый.

Рисковость активов напрямую зависит от их доходности.

Уровень риска актива банк не может оценить самостоятельно.

Чем длительнее срок, на который банк инвестирует свои ресурсы, тем выше их риск.

Инвестиции банка в ценные бумаги менее рисковы, чем инвестиции в кредиты.

Реальный уровень риска кредитного портфеля нельзя оценить точно.

Неработающие кредиты — те, которыми заемщики еще не воспользовались после подписания кредитного договора.

В активах российских коммерческих банков преобладают межбанковские кредиты.

Забалансовые операции не влияют на рисковость активов.

Наиболее надежный актив банка — инвестиции в недвижимость.

Чем больше наличности банк хранит в кассе, тем ликвиднее его активы.

Инвестиции в портфель ценных бумаг необходимы банку для управления ликвидностью и получения дополнительных доходов.

Абсолютно безрисковый актив — средства на счетах банка в Банке России.

Средства, размещенные банком на депозитах в других банках, можно отнести к безрисковым активам.

Инвестиции в золото позволяют банку уравновешивать риски.

Активные операции с драгоценными металлами позволяют банку поддерживать устойчивость.

Упражнение

3. «.Новый кредитный продукт»

Количество продуктов, предлагаемых банком, имеет огромное значение в конкурентной борьбе. Чем больше услуг может предоставить банк, тем сильнее его рыночные позиции.

Вывод на рынок нового кредитного продукта — сложная работа, требующая от банка значительных усилий. Обоснование внедрения им чего-то нового должно опираться на канальное деление клиентской базы. Заказчики любой услуги — канальные менеджеры, а исполнителями — менеджеры соответствующего подразделения. Последовательность не должна меняться, поскольку в противном случае банк перестанет быть рыночным институтом, т.е. организацией, в которой планирование исходит не из потребностей рынка, а из собственных возможностей.

Проведите обоснование и разработайте новый кредитный продукт. Алгоритм обоснования и разработки продукта представлен ниже.

Практическая работа № 2. Расчет суммы прибыли и ее распределение в коммерческом банке.

Задания

1. Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

| 1 | Доходы от пассивных операций | А | Доходы за информационные, обучающие, консультационные услуги банка |

| 2 | Доходы от активных операций | Б | Банк получает в форме комиссионного вознаграждения |

| 3 | Операционные доходы | В | Включают в себя налоги, платежи, уплаченные штрафы, пени, неустойки |

| 4 | Неоперационные доходы | Г | Включают операционные и неоперационные доходы банка |

| 5 | Неоперационные расходы | Д | Включают в себя процентные и непроцентные доходы банка |

| 6 | Процентная маржа | Е | Основной финансовый показатель деятельности банка |

| 7 | Участники банка | Ж | Основной показатель результативности средств, вкладываемых участниками банка |

| 8 | Прибыль | 3 | Цена ссужаемой во временное пользование стоимости |

| 9 | Рентабельность кпитала | И | Заинтересованы в прибыли как норме дохода на вложенный капитал |

| 10 | Ссудный процент | к | Количественно равна разнице между суммами процентных доходов и процентных расходов |

2. Оцените, верны ли следующие утверждения (ответ — да или нет).

Операционные расходы — это процентная маржа.

Процентные расходы — разница между полученными и выплаченными банком процентами.

Банк может получать доходы как от основной деятельности, так и от инвестиционной.

Оказание услуг не приносит дохода банку.

Информационные услуги банк оказывает для привлечения и удержания клиентов.

Валовой доход банка образует процентная маржа.

Прибыльность и рентабельность банка — синонимы.

Для банка большее значение имеет прибыльность собственного капитала, чем рентабельность капитала.

В рыночных условиях основной показатель успешности работы банка — показатель Р/Е.

В расходах банка основной компонент — переменные издержки.

В отличие от производительных предприятий банк несет большие затраты на поддержание безопасности.

Операционные расходы банка не зависят от масштабов его деятельности.

Прибыль, полученная банком, и прибыль, полученная собственниками, — разные понятия.

Банк не может точно рассчитать себестоимость продукта в силу большого удельного веса неоперационных расходов.

В отличие от производительных предприятий в банке доля амортизации в расходах незначительна.

Чистая прибыль банка — величина незначительная в силу более высоких ставок налогообложения, чем у предприятий других отраслей.

В доходах банка преобладают доходы от различных комиссий и тарифов на услуги.

Основные доходы банку приносят забалансовые операции.

Чем крупнее банк, тем ниже операционные расходы в силу экономии на масштабе.

Производительность труда не влияет на операционные расходы банка.

Задачи

1. Предложите свои решения. Заполните пустые ячейки.

| Валюта баланса | Уставный фонд | Другие фонды | Прибыль | Собственные средства | Привлеченные средства |

| ? | 24 500 | 9 800 | ? | 50 000 | 280 000 |

С

обственный капитал банка — 40 000 руб. Привлеченные ресурсы — 300 тыс. руб. Выданные кредиты — 320 тыс. руб. Средняя норма банковского процента за привлекаемые ресурсы — 5% годовых. Средняя ставка по кредитам — 12% годовых. Расходы банка (на зарплату и др.) — 20 тыс. руб. в год. Рассчитайте норму банковской прибыли.

| Валюта баланса | Уставный фонд | Другие фонды | Прибыль | Капитал | Обязательные резервы |

| 224 500 | 50 000 | 7 100 | ? | 85 000 | 500 |

3. Заполните пустые ячейки.

4. Имеются следующие показатели работы банка в течение квар-

тала: предоставленные кредиты — 500 тыс. руб., полученный

процентный доход — 35 тыс. руб., полученные комиссионные

по кредитам — 7 тыс. руб. Оцените уровень доходности кре-

дитных операций банка.

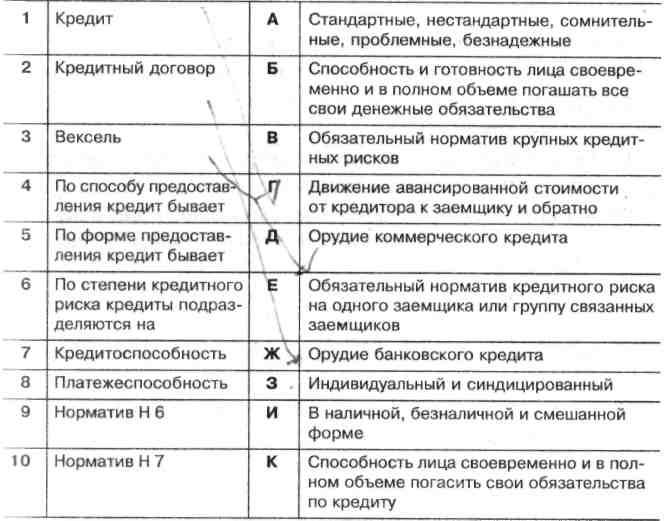

Практическая работа № 3. Определение кредитоспособности заемщика

Задания

Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

2. Оцените, верны ли следующие утверждения (ответ — да или нет).

Кредиты могут предоставлять только банки.

Кредит может быть предоставлен только в денежной форме.

Существенные условия кредитного договора однозначно определены в ГК РФ.

Свобода договорных отношений означает, что банк вправе не выдавать кредит соискателю, а последний вправе от него отказаться.

Технология заключения кредитной сделки регламентирована в нормативном акте Банка России.

Кредитование как форма финансового посредничества сопряжено со значительными рисками.

Кредитование — наиболее прибыльная, но одновременно и наиболее рисковая банковская операция.

Банк для минимизации рисков кредитования оценивает кредитоспособность потенциального заемщика.

Банк выдает кредит только при наличии гарантий и (или) поручительств его возврата.

Наиболее надежным обеспечением возврата кредита является залог недвижимости, особенно земли.

Банк всегда требует предоставления ликвидного залога.

Процентная ставка по кредитам приносит основной доход банку.

При кредитовании банк может взимать с заемщика дополнительные комиссии.

Величина дохода от кредитных операций прежде всего зависит от суммы и срока выданных кредитов.

Кредитный портфель банка — это совокупность выданных кредитов, дифференцированных по срокам, суммам, категориям заемщиков.

После предоставления кредита банк не может управлять уровнем его риска.

Банк обязан формировать резервы под обесценение выданных кредитов.

Критерии оценки кредитоспособности заемщика банк может выбирать самостоятельно.

Для каждой категории заемщиков банк разрабатывает свои методики оценки кредитоспособности.

Использование той или иной методики оценки кредитоспособности зависит от особенностей запрашиваемого клиентом кредитного продукта.

Применение методов экспресс-оценки кредитоспособности, прежде всего скоринга, не позволяет получить точную оценку кредитоспособности заемщика.

Банк не может работать с проблемными кредитами и продает их коллекторским а гентствам.

В Положении банка «О кредитной политике» определяют технологии заключения кредитных сделок.

Полномочия и состав кредитного комитета банка определяет Банк России.

Российским банкам запрещено выдавать кредиты инсайдерам.

Кредитный комитет определяет методики оценки кредитоспособности, которые должны применять сотрудники кредитного отдела.

Кредитное досье формируется после подписания кредитного договора между заемщиком и банком.

Заявка на предоставление кредита может быть подана как в документарной, так и бездокументарной форме.

Правило «четырех глаз» означает, что одни и те же документы кредитной заявки оценивают одновременно двое сотрудников банка.

При выделении кредита банк учитывает не только способность заемщика вернуть кредит, но и его готовность это сделать.

Задачи

Предложите свои решения.

На какой срок выдан кредит в 300 тыс. руб. под 60% годовых, если банк получил от кредитора 380 тыс. руб.? Проценты простые с точным числом дней.

Какую процентную ставку должен установить банк при кредите в 2 тыс. дол., чтобы при сроке кредита в 84 дня иметь прибыль не менее 120 дол.? Проценты простые с приближенным числом дней.

Фирма получила на полгода банковский кредит в 800 тыс. руб. под 24% годовых. Проценты банк берет авансом, а также получает комиссионные — 2% от суммы кредита. Определите эффективную ставку процента по кредиту.

Составьте график платежей по кредиту: сумма — 300 тыс. руб., процентная ставка — 24% годовых, срок кредита — 90 дней; дата выдачи — 12 января 2002 г., проценты за пользование и сумма долга выплачиваются ежемесячно равными долями.

Определите стоимость приобретаемого предприятия, если собственные средства инвестора — 1 млн руб., остальные будут выплачены за счет ипотечного кредита. Коэффициент ипотечной задолженности составляет 70%.

Величина ипотечной постоянной составляет 10%. Ипотечный кредит взят на 10 лет при ставке 10% годовых, сумма — 1 млн руб. Какой можно сделать вывод об условиях обслуживания данного ипотечного кредита?

Ф ирма получила кредит в 18 млн руб. на три года под 18% годовых. Погашение кредита и процентов должно происходить в конце каждого года равными суммами. Определите платежи по годам.

ирма получила кредит в 18 млн руб. на три года под 18% годовых. Погашение кредита и процентов должно происходить в конце каждого года равными суммами. Определите платежи по годам.

Под залог недвижимости банк выделил ссуду в 300 млн руб. на два года, ставка — 20% годовых. Оплата ипотечной ссуды и процентов должна происходить поквартально равными суммами. Определите график платежей.

Фирма оплачивает ипотечную ссуду в 400 млн руб., взятую на два года под номинальную ставку в 18% годовых, ежемесячно равными суммами. Определите величину месячного платежа.

Сумма кредита — 300 млн руб., срок погашения — четыре года, ставка — 12% годовых. Погашение кредита и процентов должно происходить равными платежами в конце каждого года. Определите величину годового платежа.

Рассчитайте доходность кредита, выданного коммерческим банком на следующих условиях: сумма кредита — 1 млн руб., ставка по кредиту — 18% годовых, срок кредита — 180 дней, банк привлекает данные ресурсы на внутреннем рынке под 12% годовых.

Практическая работа № 4. Анализ ликвидности баланса банка

Задание

1. Подберите каждому термину соответствующее определение, совместив левую часть таблицы (цифра) и правую (буква).

| 1 | Собственный капитал | А | Денежное выражение имущества, которым банк должен обладать как юридиче-ческое лицо и как хозяйствующая единица |

| 2 | Уставный капитал | Б | Появляется в результате переоценки активов банка |

| 3 | Достаточность капитала | В | Формируются, как правило, из прибыли согласно уставу, законодательству и нормативным документам Банка России' |

| 4 | Норматив достаточности капитала | Г | Каждый банк обязан или может иметь для покрытия возможных убытков, возникающих в результате его деятельности |

| 5 | Резервный фонд | Д | Отношение величины собственного капитала к суммарному объему активов, взвешенных по уровням риска |

| 6 | Дополнительный капитал | Е | Денежное выражение всего принадлежащего банку имущества |

| 7 | Фонды накопления | Ж | Отражает общую оценку регулирующими органами надежности банка |

| 8 | Фонд потребления | 3 | Обязательны для каждого банка, занимающегося соответствующим видом деятельности |

| 9 | Специализированные фонды (резервы) | И | Образуются для того, чтобы служить источником материального стимулирования труда |

| 10 | Фонды банка | к | Создаются для укрепления и развития материальной базы банка |

2. Оцените, верны ли следующие утверждения (ответ — да или нет).

Величину собственного капитала банка можно определить по активу банковского баланса.

Собственный капитал банка и собственные средства — синонимы.

Банковские резервы не включаются в состав собственного капитала.

Структура акционерного капитала банка однородна.

Собственный капитал необходим банку исключительно как «последний резерв», т.е. на случай непредвиденных обстоятельств.

Долговые обязательства банка не включаются в состав собственного капитала.

Собственный капитал банка сдерживает его рост, но ограничивает принимаемые риски.

Н орматив достаточности собственного капитала банка ограничивает кредитные риски банка.

орматив достаточности собственного капитала банка ограничивает кредитные риски банка.

Размер собственного капитала банка должен соответствовать размерам его активов.

Основной капитал банка — инвестиции в здания, сооружения, оборудование.

Рост масштабов деятельности банка возможен только за счет увеличения собственного капитала.

Д ополнительный капитал банка — средства, привлеченные банком за счет размещения дополнительных выпусков акций или вкладов учредителей.

Величина собственного капитала банка — расчетный показатель.

Банк сам выбирает, за счет каких источников увеличивать размер собственного капитала.

Банк России не лимитирует размер собственного капитала коммерческого банка.

Фактический размер собственного капитала банка может отличаться от величины уставного капитала.

Собственный капитал банка выполняет функцию «буфера», т.е. уравновешивает принимаемые банком риски.

Без наращивания собственного капитала невозможно развитие банка.

Задачи

Стоимость привлеченных ресурсов банка характеризуется следующими данными:

| Ресурсы | Предшествующий год | Отчетный год | ||

| Депозиты до востребования Срочные депозить Вклады Средства на корреспондентских счетах МБК | среднеквар- тальные остатки, тыс. руб. 800 1 900 150 430 600 | цена ресурсов, % 0,3 10 13 2 14 | среднеквар- тальные остатки, тыс. руб. 1 000 2 100 1 300 | цена ресурсов, % 0,4 15 10 4 18 |

Дайте оценку ресурсной базы банка. Какова реальная стоимость ресурсов для банка (норма обязательного резервирования — 5%)? Проведите факторный анализ процентных расходов банка.

Стоимость ресурсов, привлеченных банком, характеризуется следующими данными (см. таблицу).

Оцените ресурсную базу банка.

Определите, какова реальная стоимость ресурсов для банка (норматив обязательного резервирования — 10%).

Проведите факторный анализ процентных расходов предприятия.

| Ресурсы | Предшествующий год | Отчетный год | ||

| Депозиты до востребования Срочные депозиты Вклады Средства на корреспондентских счетах МБК | среднеквар- тальные остатки, тыс. руб. 3 500 1 200 250 230 1 000 | цена ресурсов, % 1,5 18 15 5 35 | среднеквар- тальные остатки, тыс. руб. 3 000 1 100 300 180 1 200 | цена ресурсов, % 1,3 15 12 5 25 |

Практическая работа № 5-6. Расчет коэффициентов платежеспособности.

Расчет устойчивости банка

Оценка структуры баланса

Для оценки удовлетворительности структуры баланса приняты следующие коэффициенты:

коэффициент текущей ликвидности (покрытия), Кп;

коэффициент обеспеченности собственными оборотными средствами, Кос;

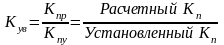

коэффициент восстановления (утраты) платежеспособности, Кув

Эти показатели рассчитываются по данным баланса по следующим формулам:

,

,

Студентам предлагается на основе баланса выбранного предприятия сделать анализ и выводы о платежеспособности.

Методические указания

Для показателя Кп числитель дроби находится суммированием итогов П раздела актива баланса, а знаменатель определяется вычитанием из раздела П пассива баланса статей “долгосрочные кредиты”, “Долгосрочные займы”, “Доходы будущих периодов”, “Резервы предстоящих расходов и платежей”.

При расчете показателя Кос числитель дроби определяется как разность между объемами источников собственных средств (итог раздела I пассива баланса) и фактической стоимостью основных средств и прочих внеоборотных активов (итог раздела I актива баланса).

В числителе показателя Кув стоит прогнозное значение коэффициента текущей ликвидности, рассчитанного на перспективу, а в знаменателе - его нормативное значение.

Коэффициент Кп характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент Кос характеризует долю общих оборотных средств в общей их сумме.

Коэффициент Кув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течение определенного периода.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Кп или Кос .

Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляются следующая система финансовых коэффициентов:

коэффициент абсолютной ликвидности Кал,

промежуточный коэффициент покрытия Кпл,

общий коэффициент покрытия Кп,

коэффициент независимости Кн.

Коэффициент абсолютной ликвидности показывает в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитывается по формуле:

Нормативное значение показателя 0,2 - 0,25.

Промежуточные коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам.

Он рассчитывается по формуле:

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности (см. выше).

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности (см. выше).

Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

.

.

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов – 50 – 60%.

Информационное обеспечение

Федеральный закон РФ «О банках и банковской деятельности»

Федеральный закон РФ «О центральном банке РФ»

Галанов В.А. Основы банковского дела – М., Форум, 2013

Стародубцева Е.Б. Основы банковского дела – М., Форум, 2009

Ходачник М.В. Основы банковского дела: учеб. для СПО. - М.: Форум, 2008

Вебинар для учителей

Свидетельство об участии БЕСПЛАТНО!

Полезное для учителя

Реализация образовательных программ осуществляется с применением исключительно электронного обучения и ДОТ